EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

平成23年3月期 決算上の留意事項

会計情報トピックス

江村羊奈子・佐伯洋介・吉田剛

平成23年3月期決算においては、前期決算に引き続いて新たに適用となる会計基準等が数多くあります。本稿では、それらのうち主な決算上の留意事項等をIにおいて解説するとともに、IIでは開示上の留意事項について解説します。また、IIIでは異常な原因により特別の取扱いが定められている主な基準等を解説します。

Ⅰ 平成23年3月期から原則適用となる会計基準等

1. 企業会計基準第25号「包括利益の表示に関する会計基準」

(1)適用時期・適用範囲など

① 連結財務諸表における包括利益の表示

原則として、平成23年3月31日以後終了する連結会計年度の年度末に係る連結財務諸表から適用するものとされています。

本会計基準等の適用については、開示に関する基準であるため、追加情報として記載すると考えられます。

② 税効果・組替調整額の注記

税効果及び組替調整額の注記(基準8項、9項)は、平成24年3月31日以後終了する連結会計年度の年度末に係る連結財務諸表から適用されます。ただし、①と同時に適用することもできます(基準13項)。

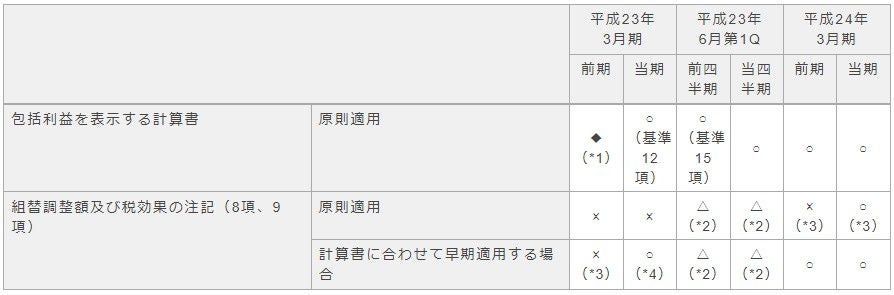

図表1 包括利益を表示する計算書及び注記を原則適用した場合(3月決算会社)

○:必要 ◆:本表の情報を注記で開示 △:省略可 ×:開示不要

(*1)直前の年度における包括利益(親会社株主・少数株主に係る金額の付記を含む)及びその他の包括利益の内訳項目の金額を注記(基準12項)

(*2)四半期財務諸表において省略可能(基準10項)

(*3)平成24年3月31日以後終了する連結会計年度の年度末に係る連結財務諸表から適用。適用初年度においては、その直前の年度における基準8項及び9項の注記は要しない(基準13項)。

(*4)包括利益を表示する計算書の適用時期(基準12項)に合わせて適用可能(基準13項ただし書)

(*1)直前の年度における包括利益(親会社株主・少数株主に係る金額の付記を含む)及びその他の包括利益の内訳項目の金額を注記(基準12項)

(*2)四半期財務諸表において省略可能(基準10項)

(*3)平成24年3月31日以後終了する連結会計年度の年度末に係る連結財務諸表から適用。適用初年度においては、その直前の年度における基準8項及び9項の注記は要しない(基準13項)。

(*4)包括利益を表示する計算書の適用時期(基準12項)に合わせて適用可能(基準13項ただし書)

③ 個別財務諸表への適用

会計基準の個別財務諸表への適用については、会計基準の公表から1年後を目途に判断することとされ、個別財務諸表への適用の判断は留保されています(基準14項)。

(2)会計基準の概要

① 包括利益の定義(基準4項)

ある企業の特定期間の財務諸表において認識された純資産の変動額のうち、当該企業の純資産に対する持分所有者との直接的な取引によらない部分をいいます。

② その他の包括利益の定義(基準5項)

包括利益のうち当期純利益及び少数株主損益に含まれない部分をいいます。その他の包括利益は、個別財務諸表においては包括利益と当期純利益との間の差額であり、連結財務諸表においては包括利益と少数株主損益調整前当期純利益との間の差額となります。

③ 包括利益の表示

包括利益計算書は、2計算書方式と1計算書方式の選択が認められます(基準11項)。

④ 会社法の計算書類における取扱い

会社法の計算書類において包括利益を表示する計算書の開示は求められていません。ただし、任意に参考資料として、1計算書方式又は2計算書方式のいずれであるかを問わず、連結包括利益計算書を作成し、開示することは禁止されていません(「『会社計算規則の一部を改正する省令案』に関する意見募集の結果について」第2 1)。

また、有価証券報告書提出会社については、包括利益会計基準の適用により、会社計算規則3条(会計慣行のしん酌規定)が適用となる結果、連結計算書類の連結貸借対照表及び連結株主資本等変動計算書において、前期まで「評価・換算差額等」として表示されていた区分が「その他の包括利益累計額」として表示されます(「『会社計算規則の一部を改正する省令案』に関する意見募集の結果について」第2 2)。

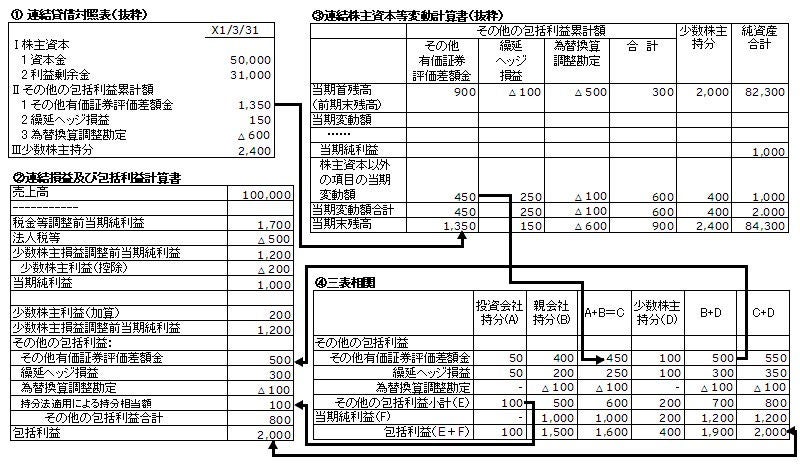

(3)財務諸表の相互関係

① 財務諸表の相互関係

貸借対照表、包括利益を表示する計算書及び株主資本等変動計算書の関係を示したものが図表2です。

図表2 三表相関図

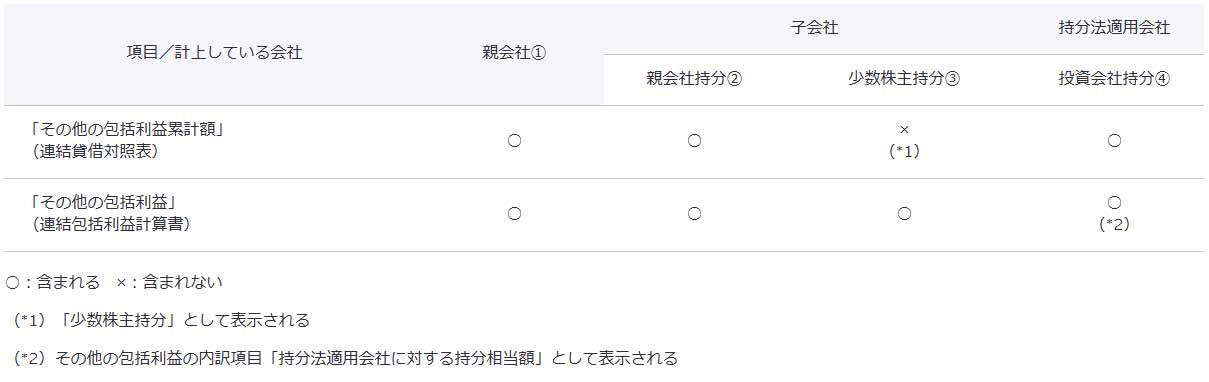

図表3 その他の包括利益(累計額)と計上会社(持分)の関係

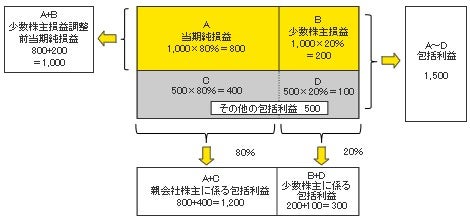

② 親会社株主に係る包括利益と少数株主に係る包括利益の関係

包括利益を表示する計算書においては、親会社株主・少数株主に係る金額の付記を行いますが、包括利益(図のA~D)のうち、親会社持分の金額を「親会社株主に係る包括利益」(図のA+C)として、また少数株主持分の金額を「少数株主に係る包括利益」(図のB+D)として付記することになります。

前提

- 少数株主損益調整前当期純損益は1,000

- 子会社におけるその他の包括利益は500

- 期中に資本取引・資本移動はない。

- 親会社持分は80%

図表4 親会社株主に係る包括利益と少数株主に係る包括利益の関係

(4)組替調整額・税効果の注記

平成24年3月期からは、組替調整額及び税効果の金額の注記が求められるため、組替調整額及び税効果の金額の集計が必要となります(基準8項、9項)。

① 組替調整額とは

組替調整額とは、当期純利益を構成する項目のうち、当期又は過去の期間にその他の包括利益に含まれていた部分をいいます。組替調整(いわゆるリサイクリング)は、包括利益での二重計算を避けるため、当期の包括利益から控除するために行われます。

② 組替調整額の注記

その他の包括利益累計額から、当期純利益へと組替調整(いわゆるリサイクリング)された額を注記する必要があります。

当期中の発生額についても、組替調整額に含める必要があります。例えば、取得原価50 前期末時価200 当期売却額250 の場合には、前期末のその他の包括利益累計額150ではなく、200が組替調整額となります。

③ 税効果の金額の注記

その他の包括利益に対応する税金費用の額を集計する必要があります。

(5) 適用初年度の留意事項

3月決算会社が原則適用する場合、平成23年3月期においては、以下の開示を行います。

- 平成23年3月期に係る包括利益を表示する計算書を開示する。

- 直前の年度(平成22年3月期)の包括利益(親会社株主・少数株主に係る金額の付記を含む)及びその他の包括利益の内訳項目の金額を注記する。

- 組替調整額及び税効果の注記は不要

(6)実務上の論点

① マイナスの包括利益の科目表示

包括利益又はその他の包括利益が負の値となる場合にも,連結包括利益計算書のタイトルは包括利益計算書とされ、包括損失計算書とされません。包括利益又はその他の包括利益がマイナスの数値となった場合はマイナス(△)で表示されることになります。

② 税率変更・回収可能性の変更の場合の取扱い

法定実効税率の変更又は繰延税金資産の回収可能性の変化により、繰延税金資産及び繰延税金負債の金額を修正したときは、修正差額がその他の包括利益累計額(その他有価証券評価差額金等)に加減して処理されることから、純資産に変動が生じるため、当該変動額はその他の包括利益に含まれるものと考えられます。

③ 土地再評価差額金

土地再評価差額金の売却や減損に伴う取崩しは、(連結)株主資本等変動計算書で直接利益剰余金への振替が行われるため、純資産の変動を伴わないことから、その他の包括利益には含まれないものと考えます。

一方で、税率変更による土地再評価差額金の変動は、土地再評価差額金以外のその他の包括利益累計額の税率変更の取扱いと同様、純資産に変動が生じるため、その他の包括利益に含まれるものと考えられます。

2. 企業会計基準第17号「セグメント情報等の開示に関する会計基準」及び企業会計基準適用指針第20号「セグメント情報等の開示に関する会計基準の適用指針」

(1)適用時期・適用範囲など

平成22年4月1日以後開始する連結会計年度及び事業年度から適用となり、早期適用は認められていません。本会計基準等の適用については、開示に関する基準であるため、追加情報として記載すると考えられます。

(2)開示項目及び主な開示内容

図表5 開示項目及び主な開示内容

|

開示項目(基準1項) |

主な開示内容 |

|

|---|---|---|

|

1 |

セグメント情報 |

報告セグメント別の売上高、利益、資産等 |

|

2 |

セグメント情報の関連情報 |

製品・サービス別の外部顧客への売上高 |

|

3 |

固定資産の減損損失に関する報告セグメント別情報 |

報告セグメント別の固定資産減損損失等 |

|

4 |

のれんに関する報告セグメント別情報 |

報告セグメント別ののれん(及び負ののれん)の償却額及び未償却残高、負ののれん発生益に関する情報等 |

① セグメント情報の開示項目

a. 報告セグメントの概要(基準18項)

|

||

|---|---|---|

|

||

|

||

|

||

|---|---|---|

|

||

|

||

|

||

c. 測定方法に関する事項(基準24項)

図表8 測定方法に関する事項

|

状況 |

開示事項 |

|---|---|

|

報告セグメント間の取引がある場合 |

会計処理の基礎となる事項 |

|

報告セグメントの利益(又は損失)と損益計算書の利益 |

その内容 |

|

報告セグメントの資産の合計額と貸借対照表の資産計上額との間の差異(*1) |

その内容 |

|

報告セグメントの負債の合計額と貸借対照表の負債計上額との間の差異(*1) |

その内容 |

|

事業セグメントに対する特定の資産又は負債の配分基準と関連する収益又は費用の配分基準が異なる場合 |

その内容 |

|

セグメント利益の算定方法を前期の方法から変更した場合(*2) |

その旨、変更の理由及び影響額 |

(*1)差異調整に関する事項の開示(下記d.参照)からは内容が明らかでない場合

(*2)適用初年度は該当がないと考えられます。

d. 差異調整に関する事項

|

||

|---|---|---|

|

||

|

||

|

||

② 関連情報の開示

セグメント情報の中で同様の情報が開示されている場合を除き、以下の表に掲げた事項を関連情報として開示する必要があります(基準29~32項)。

なお、当該関連情報として開示される金額は、当該企業が財務諸表を作成するために採用した会計処理に基づいた数値によります。また、単一セグメント等の理由によりセグメント情報を開示していない企業も当該関連情報を開示する必要があります。

図表10 関連情報の開示

|

開示項目 |

開示内容等 |

重要性の判断基準 |

|---|---|---|

|

製品及びサービスに関する情報 |

(基準30、89項)

|

指針15項)

|

|

地域に関する情報 |

(基準31、90項)

|

(指針16、17項)

|

|

主要な顧客に関する情報 |

(基準32、93項)

|

(指針18項)

|

(3)適用初年度における取扱い

|

||

|---|---|---|

|

||

|

||

|

||

|

||

(4)実務上の論点

- 資産情報が最高経営意思決定機関に報告されていない場合

- 事業セグメントに資産を配分していない場合にはその旨を開示するものとされています(基準24項(3))。

- 事業セグメントに資産を配分していない場合にはその旨を開示するものとされています(基準24項(3))。

- 一部の負債のみが最高経営意思決定機関に報告されている場合

- 当該一部の負債が開示され、(連結)貸借対照表の負債総額との差額は「差異調整」で開示されると考えられます。

- 当該一部の負債が開示され、(連結)貸借対照表の負債総額との差額は「差異調整」で開示されると考えられます。

- 会社法におけるセグメント情報の取扱い

- 会社計算規則には開示を求める規定は設けられていません。

- 会社計算規則には開示を求める規定は設けられていません。

- 個別F/Sにおける前年度のセグメント情報の開示

- 個別F/Sにおいても期間比較可能性が確保される必要があり、連結F/Sと同様、新基準に準拠して作成した前年度のセグメント情報の開示が必要と考えられます。

- 個別F/Sにおいても期間比較可能性が確保される必要があり、連結F/Sと同様、新基準に準拠して作成した前年度のセグメント情報の開示が必要と考えられます。

- 関連情報における前年度の情報の開示の要否

- セグメント情報を除いて、基準には特段の定めはなく、前年度の情報の開示は不要と考えられます。

3. 企業会計基準第18号「資産除去債務に関する会計基準」及び企業会計基準適用指針第21号「資産除去債務に関する会計基準の適用指針」

(1)適用時期

原則として、平成22年4月1日以後開始する事業年度から適用になります(基準17項)。

(2)表示

① キャッシュ・フロー計算書

資産除去債務に対応する除去費用は有形固定資産の取得に関する付随費用と同様に処理されること(基準7項)等から、資産除去債務の履行に係る支出額は「投資活動によるキャッシュ・フロー」に含めます(適用指針28項)。

また、資産除去債務は、資金移動を伴わずに認識され、将来の支出となるものであることから、重要であるならば、「重要な非資金取引」として注記が必要となります(適用指針13項)。

② 注記事項等

資産除去債務については、以下の事項を注記します(基準16項)。

|

||

|---|---|---|

|

||

|

||

なお、連結会計年度末(連結財務諸表を作成していない場合には事業年度末)においては、(連結)附属明細表として、資産除去債務明細表の作成が必要となります(連結財規92条、財規121条)。資産除去債務明細表は、前期末及び当期末の資産除去債務について法的規制等の種類ごとの区分により記載する必要がありますが、資産除去債務の注記として、同様の内容が注記されている場合には、その旨を記載して明細表の作成を省略することが認められています(連結財規様式第11号記載上の注意、財規様式第12号記載上の注意)。

(3)実務上の論点

① 適用初年度の期首(における既存資産の帳簿価額に含まれる)除去費用の貸借対照表等における表示

資産除去債務に対応する除去費用は有形固定資産の取得に関する付随費用と同様に処理されること(基準7項)から、適用初年度の期首残高は、他の付随費用と同様に、取得原価と減価償却累計額の両建てで計上する必要があります(ASBJコメント対応No.56)。

② 建物等賃借契約に関連して敷金を支出している場合の簡便的な処理を採用している場合の注記

簡便的な処理を採用している場合であっても、資産除去債務自体は存在するため、敷金を費用化する処理を採用した場合であっても、重要性がある場合には基準16項の内容に該当する部分の注記をすることが望ましいと考えます。

4. 企業会計基準第21号「企業結合に関する会計基準」等(平成20年12月26日公表・改正)

(1)適用時期など

原則として、平成22年4月1日以後実施される企業結合、事業分離等又は非連結子会社及び関連会社に対する投資に係る会計処理から適用するものとされています(企業結合基準57項など)。この場合、その他連結財務諸表に係る事項は平成22年4月1日以後開始する連結会計年度から適用になります(連結基準44項(1))。

(2)会計基準の適用に伴う主な相違点

本会計基準の適用により、企業結合会計基準に準拠した処理・注記を行うことが明確化されました(連結基準注15)。

特に、開示面において、従来は企業結合や事業分離の注記が求められていなかった、連結会計基準に従って会計処理された企業結合(新たに子会社を連結に含めることとなった場合や子会社株式の追加取得及び一部売却等があった場合)についても、以下の注記が必要とされたため、留意が必要です。

- 取得とされた企業結合の注記(企業結合基準49項、連結財規15条の12)

- 共通支配下の取引等に係る注記(企業結合基準52項、連結財規15条の14)

- 子会社を結合当事企業とする親会社の注記(分離基準54項、連結財規15条の18)

- 重要な後発事象等の注記(企業結合基準55項、分離基準56項、連結財規15条の19~21)

図表13 連結会計基準に従って会計処理された企業結合の注記

|

取引 |

注記事項 |

||

|---|---|---|---|

|

他の会社(関連会社を含む。)の子会社化 |

取得とされた企業結合の注記 |

||

|

共通支配下の取引に係る注記 |

||

|

子会社株式の一部売却又は全部売却 |

子会社を結合当事企業とする親会社の注記 |

||

(3)適用初年度の留意事項

原則として、本会計基準等の適用により、従前の会計処理についてはその取扱いを継続し、適用日において会計処理の見直し及び遡及的な処理は行わないとされています(企業結合基準58項ただし書など)。したがって、過年度に負債に計上した負ののれんについても、従来の処理・開示を継続することになります(平成21年内閣府令第5号附則3条1項1号)。

ただし、本会計基準等の適用前において、子会社の資産・負債の評価方法として部分時価評価法を採用していた会社は、その適用初年度の期首時点において、全面時価評価法を用いた評価額に修正する必要があります(連結基準44項(3)ただし書)。

5. 平成22年税制改正に関する税効果会計の取扱い

(1)平成22年度税制改正による制度の見直し

平成22年度税制改正により、いわゆる「グループ法人税制」が導入されました。この改正は、グループ経営の実態を反映させ、課税の中立性や公平性など確保するために行われたものであり、100%の支配関係を有する内国法人には強制的に適用される制度です。

具体的には、以下のような項目が含まれます。

- 資産の譲渡損益の繰延べ

- 寄附金の益金不算入

- 受取配当金の全額益金不算入(負債利子控除の廃止)

- 中小法人特例措置の適用範囲の改正

- 子会社株式消滅損の損金不算入・青色繰越欠損金の引継ぎ など

また、平成22年度税制改正では、連結納税制度に係る規定の見直しも行われました。

(2)資産の譲渡損益の繰延べ

① 税務上の取扱い

- 平成22年10月1日以後行われる譲渡損益調整資産(後述)の譲渡について適用されます(平成22年法律第6号附則22条1項)。

- 内国法人がその有する譲渡損益調整資産を完全支配関係がある他の内国法人に譲渡した場合、税務上譲渡損益が繰り延べられます(法人税法61条の13)。

- 完全支配関係とは、一の者が法人の発行済株式等の全部を直接又は間接に保有する関係として政令で定める関係(①)又は一の者との間に当事者間の完全支配関係がある法人相互の関係(②)(法人税法2条12号の7の6)

- 100%グループ内での資産の移転による譲渡損益は、当初の譲渡時には損金・益金の額に算入されず、譲受法人において譲渡・償却・評価替・貸倒れ・除却等の事由が生じた際に、移転元の法人において損金・益金の額に算入されます。

- 完全支配関係とは、一の者が法人の発行済株式等の全部を直接又は間接に保有する関係として政令で定める関係(①)又は一の者との間に当事者間の完全支配関係がある法人相互の関係(②)(法人税法2条12号の7の6)

- 譲渡損益調整資産とは以下に該当する資産で、帳簿価額が1,000万円以上のものをいいます(法人税法61条の13第1項、法人税法施行令122条の14第1項)。

- 固定資産

- 土地(固定資産を除く。)

- 有価証券

- 金銭債権及び繰延資産

- 固定資産

② 会計上の取扱い(関係会社投資の譲渡を除く。)

- 個別財務諸表上の取扱い

- 譲渡側の法人において、当該一時差異(売却益を繰り延べた場合には、将来加算一時差異)について、税効果会計が適用されます。

- 譲渡側の法人において、当該一時差異(売却益を繰り延べた場合には、将来加算一時差異)について、税効果会計が適用されます。

図表14 譲渡損益調整資産に係る会計上・税務上の取扱い

|

||||

|---|---|---|---|---|

|

||||

|

||||

|

(*)使用される税率は、売手側に適用される将来の解消が見込まれる期の税率となります(個別指針33-2項)。 |

- 連結財務諸表上の取扱い

- 税務上繰り延べられた損益は、基本的には、連結財務諸表においても消去されることから、繰延税金資産及び繰延税金負債を計上しません(連結指針12-2項)。

- 子会社・関連会社株式が譲渡損益調整資産となった場合、個別財務諸表で計上された繰延税金資産又は負債は消去されません(連結指針30-2項、53-2項なお書)。(「平成22年度税制改正(グループ法人税制の導入等)に対応する税効果実務指針の改正のポイント」)

- 税務上繰り延べられた損益は、基本的には、連結財務諸表においても消去されることから、繰延税金資産及び繰延税金負債を計上しません(連結指針12-2項)。

(3)100%グループ内寄附に伴う投資価額

これまでの制度では、寄附を受けた側の法人では、寄附金の額について「受贈益」を計上するものとされていました。平成22年度税制改正において、100%グループ内の寄附について、支出側は全額損金不算入、受取側は全額益金不算入とするものとされました。

これに伴い、一定のグループ法人間の寄附について、実際に寄附金の授受を行う株主において、以下のように税務上処理することとなりました。

- 支出法人のグループ内法人株主

- 投資簿価を減額(利益積立金を直接減額)

- 投資簿価を減額(利益積立金を直接減額)

- 受取法人のグループ内法人株主

- 投資簿価を増額(利益積立金を直接増額)

会計上、上記修正により生じる将来加算一時差異(支出法人株式)には繰延税金負債を計上し、将来減算一時差異(受領法人株式)は回収可能性を勘案した上で、繰延税金資産を計上することになります。

(4)実務対応報告第5号の改正

- 改正実務対応報告第5号「連結納税制度を適用する場合の税効果会計に関する当面の取扱い(その1)」が平成23年3月18日に公表されています。(「改正実務対応報告(連結納税関係)のポイント」)

- 連結法人間で連結法人税個別帰属額の収受をしない場合の会計上の取扱いを新たに定めるものです。

- 個別財務諸表上、当該個別帰属額に係る未収入金を計上する会社が、未払金を計上する会社に対して、債務免除の決定を行いその意思表示を行ったときに、当該債権債務の消滅を認識し、また、債務免除に係る損益を営業外費用(又は特別損失)及び営業外収益(又は特別利益)に計上します。

- 事業年度末に未収入金を計上する予定の会社が同様の意思表示を行った場合、当該事業年度において債務免除に係る損益を計上できます。

- 連結法人間で連結法人税個別帰属額の収受をしない場合の会計上の取扱いを新たに定めるものです。

Ⅱ 平成23年3月期の開示上の留意事項

経理の状況以外の部分では、以下のものについて新たに開示を要求されます。

- 包括利益の記載

- セグメント情報の区分ごとの記載

- 行使価額修正条項付新株予約権付社債券(MSCB)等の行使状況等

- 手取金の総額、資金使途の変更

- 株式保有状況の開示

(1)包括利益の記載

主要な経営指標等の推移(ハイライト情報)として、包括利益金額の記載が必要となります(様三記(5)、様二記(25)a)。

(2)セグメント情報の区分ごとの記載

第1 企業の概況「3 事業の内容」、「4 関係会社の状況」、「5 従業員の状況」、第2 事業の概況「1 業績等の概要」、「2 生産、受注及び販売の状況」、「6 研究開発活動」、第3 設備の状況「1 設備投資等の概要」「2 主要な設備の状況」「3 設備の新設、除却等の計画」において、「セグメント情報等の開示に関する会計基準」(企業会計基準第17号)等の適用により、従来事業の種類別セグメント(もしくは所在地別セグメント)に関連付けて、開示していた情報が、セグメント情報と関連付けて開示することとなりました。

(3)行使価額修正条項付新株予約権付社債券(MSCB)等の行使状況等

第4 提出会社の状況「1 株式等の状況」において「行使価額修正条項付新株予約権付社債券等の行使状況等」として、当事業年度と第4四半期(直近に提出し、又は提出すべきだった四半期報告書に係る四半期会計期間又は半期報告書に係る中間会計期間の末日の翌日から当事業年度の末日までの期間に係るもの)の欄に区分し、それぞれ権利行使に係る交付株式数や平均行使価額等を記載することとなります(様三)。

また、複数の行使価額修正条項付新株予約権付社債券等を発行している場合には、種類ごとに区分して記載する必要があります(様三記(21-2)a)。

(4)手取金の総額、資金使途の変更

当事業年度において、有価証券届出書、発行登録追補書類又は臨時報告書(開示府令第19条第2項第1号又は第2号の規定により提出する場合に限る。)に記載すべき手取金の総額並びにその使途の区分ごとの内容、金額及び支出予定時期に重要な変更が生じた場合には、その内容を、第4 提出会社の状況「1株式等の状況」において「(5)発行済株式総数、資本金等の推移」の表の欄外に記載することが必要となります(様三記(23))。

(5)株式保有状況の開示

① 一般事業会社の場合

上場会社においては、当期分として、以下を記載します。なお、前期分は、前期の有価証券報告書の記載をそのまま用います(改正開示府令(平成22年内閣府令第12号)附則第2条第12項)。

イ.純投資目的以外の目的で保有する株式の銘柄数及び貸借対照表計上額の合計額を記載する。

ロ.純投資目的以外の目的で保有する株式(非上場株式除き、みなし保有株式含む。)について、(i)又は(ii)に該当する場合には、銘柄、株式数、貸借対照表計上額を記載するとともに、当該銘柄ごとの保有目的を具体的に記載する。

(i)銘柄別による有価証券の貸借対照表計上額が、当事業年度の資本金額又は株主資本の合計額のうち少ない金額の100分の1を超える場合

(ii)貸借対照表計上額の上位30銘柄に該当する場合

ハ.純投資目的で保有する株式は、上場株式と非上場株式に区分し、当事業年度及び前事業年度の貸借対照表計上額、当事業年度の受取配当金、売却損益及び評価損益のそれぞれの合計額を記載する。なお、株式の保有目的(純投資目的とそれ以外)の変更を行った場合には、銘柄ごとに、銘柄、株式数、貸借対照表計上額を記載する。

二.提出会社が持株会社の場合、最大保有会社等について会社ごとに上記、イ~ハに準じて記載する。

上記のうち、「みなし保有株式」と「最大保有会社等」とは、以下をいいます。

- みなし保有株式」とは、純投資目的以外の目的で提出会社が信託契約その他の契約又は議決権行使権限を有する株式のうち、提出会社が信託財産として保有する株式及び非上場株式を除くものをいう。

- 「最大保有会社等」とは、提出会社が子会社の経営管理を行うことを主たる業務とする会社(持株会社)である場合の以下を表す。

- 提出会社及びその連結子会社の中で、当事業年度における株式投資の貸借対照表計上額が最も大きい会社(最大保有会社)

- 最大保有会社の当事業年度における、投資株式の貸借対照表計上額が、提出会社の連結投資有価証券(非連結子会社及び関連会社の株式を除く。)の計上額の3分の2を超えない場合における、当事業年度における最大保有会社及び投資株式の貸借対照表計上額が次に大きい会社

- 提出会社及びその連結子会社の中で、当事業年度における株式投資の貸借対照表計上額が最も大きい会社(最大保有会社)

ロ.により開示する株式の上位30銘柄中にみなし保有株式が11銘柄以上ある場合、みなし保有株式の開示は10銘柄までとなります。そして、純投資目的以外で保有する株式である、みなし保有株式とそれ以外の上場株式に同一の銘柄の株式が含まれる場合は、合算して記載します。合算しない場合にはその旨を記載します。

図表15 ロ.の開示銘柄

|

|||||||

|---|---|---|---|---|---|---|---|

|

|||||||

|

|||||||

|

(*)みなし保有株式の貸借対照表計上額=事業年度末の時価×議決権行使権限の対象となる株式数 |

|||||||

二.の開示における最大保有会社の判定の結果、提出会社が最大保有会社に該当しない場合、提出会社のロ.の銘柄数の記載は30銘柄ではなく10銘柄となります。また、最大保有会社の純投資目的以外の目的で保有する株式の貸借対照表計上額が、連結貸借対照表上の投資有価証券である株式の連結貸借対照表計上額の3分の2を超えない場合には、最大保有会社の次に当該株式の貸借対照表計上額が大きい会社が保有する当該株式についても、上記イ.ロ.を記載します。

図表16 提出会社が持株会社の場合の会社ごとの開示

|

|||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|||||||||||||||||||

最後に、前期との比較を行うと、以下のようになります。

図表17 前期との主な相違(銀行・保険会社以外)

|

|

||||||

|---|---|---|---|---|---|---|---|

|

(1)政策目的で保有する株式 |

|

||||||

|

(2)純投資目的で保有する株式 |

|

||||||

|

(3)提出会社が持株会社 |

|

||||||

② 銀行・保険会社の場合

上場会社においては、当期分として、以下を記載します。上記①の銀行・保険会社以外と異なり、一部経過措置があるため、上記①(本則適用)と異なる開示内容となることに注意が必要です。

なお、前期分は、前期の有価証券報告書の記載をそのまま用います。

イ.純投資目的以外の目的で保有する株式の銘柄数及び貸借対照表計上額の合計額を記載する。

ロ.純投資目的以外の目的で保有する株式(非上場株式除き、みなし保有株式含む。)について、(I)又は(II)に該当する場合には、銘柄、株式数、貸借対照表計上額を記載するとともに、当該銘柄ごとの保有目的を具体的に記載する。

(I) 銘柄別による有価証券の貸借対照表計上額が、当事業年度の資本金額又は株主資本の合計額のうち少ない金額の100分の1を超える場合(上位50銘柄まで)

(II) 貸借対照表計上額の上位30銘柄に該当する場合

* 連結子会社が最大保有会社である場合には、提出会社のロ.の記載は不要

ハ.純投資目的で保有する株式は、上場株式と非上場株式に区分し、当事業年度及び前事業年度の貸借対照表計上額、当事業年度の受取配当金、売却損益及び評価損益のそれぞれの合計額を記載する。なお、株式の保有目的(純投資目的とそれ以外)の変更を行った場合には、銘柄ごとに、銘柄、株式数、貸借対照表計上額を記載する。

二.連結子会社が最大保有会社である場合には、イ.~ハ.に準じて記載する。

上記のうち、「みなし保有株式」と「最大保有会社等」とは、以下をいいます。

- みなし保有株式」とは、純投資目的以外の目的で提出会社が信託契約その他の契約又は議決権行使権限を有する株式のうち、提出会社が信託財産として保有する株式及び非上場株式を除くものをいう。

- 「最大保有会社等」とは、提出会社が子会社の経営管理を行うことを主たる業務とする会社(持株会社)である場合の以下を表す。

- 提出会社及びその連結子会社の中で、当事業年度における株式投資の貸借対照表計上額が最も大きい会社(最大保有会社)

- 最大保有会社の当事業年度における、投資株式の貸借対照表計上額が、提出会社の連結投資有価証券(非連結子会社及び関連会社の株式を除く。)の計上額の3分の2を超えない場合における、当事業年度における最大保有会社及び投資株式の貸借対照表計上額が次に大きい会社

ロ.により開示する株式の上位30銘柄中にみなし保有株式が11銘柄以上ある場合、みなし保有株式の開示は10銘柄までとなります。そして、純投資目的以外で保有する株式である、みなし保有株式とそれ以外の上場株式に同一の銘柄の株式が含まれる場合は、合算して記載します。合算しない場合にはその旨を記載します。

図表18 ロ.の開示銘柄

|

|||||||

|---|---|---|---|---|---|---|---|

|

|||||||

|

|||||||

|

(*)みなし保有株式の貸借対照表計上額=事業年度末の時価×議決権行使権限の対象となる株式数 |

|||||||

最後に、前期との比較を行うと、以下のようになります。

図表19 前期との主な相違(銀行・保険会社)

|

|

||||||

|---|---|---|---|---|---|---|---|

|

(1)政策目的で保有する株式 |

|

||||||

|

(2)純投資目的で保有する株式 |

|

||||||

|

(3)連結子会社が最大保有会社である場合 |

|

||||||

Ⅲ 異常な原因が生じた場合の特別な定めのある主な基準等

今回の震災の発生を異常な原因として、特別な会計処理が必要となることが想定されます。

以下では、参考として異常な原因が生じた場合の特別な定めのある主な基準等を記載していますが、すべての基準等を網羅しているわけでない点に、ご留意ください。

|

会計基準等 |

内容 |

|---|---|

|

原価計算基準 第5項(二)2 |

火災、震災、風水害、盗難、争議等の偶発的事項による損失は、非原価項目として取り扱う。 |

|

資産除去債務に関する会計基準 第58項 |

当初の除去予定時期よりも著しく早期に除去することとなった場合等、資産除去債務の履行時に認識される差額が異常な原因により生じたものである場合には、特別損益として処理する。 |

|

棚卸資産の評価に関する会計基準 第17項 |

収益性の低下に基づく簿価切下額が、臨時の事象に起因し、かつ、多額であるときには、特別損失に計上する。 |

|

ストック・オプション等に関する会計基準の適用指針 第10項(3) |

ストック・オプションの公正な評価単価の算定にあたり、株価変動性を見積る際に、明らかな異常情報が含まれていると認められる場合には、株価情報収集期間から、当該異常情報を除外して見積りを行う。 |

※ なお、今回の震災に関連して、日本公認会計士協会から「東北地方太平洋沖地震による災害に関する監査対応について」が平成23年3月30日に公表されていますので、必要に応じてそちらもご参照ください。

この記事に関連するテーマ別一覧