EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

固定資産のグルーピングとセグメント情報の関係

公認会計士 新井 篤

Q.

当社は、前期に市況の悪化による減損損失を計上したことを契機に、管理会計上の区分を見直すことを検討しています。業績を管理する単位=キャッシュ・フロー生成単位を見直すことは、減損会計における資産のグルーピングを変更することになると思われますが、セグメント情報における事業セグメント区分にも影響すると聞き及びました。具体的にどのような影響があるかを教えてください。

A.

ご質問のとおり、管理会計上の区分を変更することは、キャッシュ・フローの生成単位を見直すこととなり、資産のグルーピングを変更することに該当すると考えられます。また、同時に業績評価の単位も変わるのであれば、事業セグメントの区分にも影響が生じると考えられます。両者の考え方を整理しつつ、具体的にどのような影響が生じるか検討してみたいと思います。

1. 資産グループと事業セグメントの異同

(1)定義

① 減損会計における資産のグルーピングの定義

(固定資産の減損に係る会計基準 二 6.資産のグルーピング)

資産のグルーピングの方法

減損損失を認識するかどうかの判定と減損損失の測定において行われる資産のグルーピングは、他の資産又は資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位で行う。

資産のグルーピングの単位は企業ごとに異なりますが、固定資産の減損に係る会計基準の適用指針(以下、「減損適用指針」) 第7項 では、「実務的には、管理会計上の区分や投資の意思決定を行う際の単位等を考慮してグル―ピングの方法を定めることになると考えられる。」とされています。

② 事業セグメントの定義

(セグメント情報等の開示に関する会計基準 第6項)

「事業セグメント」とは、企業の構成単位で、次の要件のすべてに該当するものをいう。

(1)収益を稼得し、費用が発生する事業活動に関わるもの(同一企業内の他の構成単位との取引に関連する収益及び費用を含む。)

(2)企業の最高経営意思決定機関が、当該構成単位に配分すべき資源に関する意思決定を行い、また、その業績を評価するために、その経営成績を定期的に検討するもの

(3)分離された財務情報を入手できるもの

セグメント情報等の開示に関する会計基準(以下、「セグメント基準」)では、事業セグメントは最高経営意思決定機関が意思決定及び業績評価に利用する単位であると定められています。また、このような方法でセグメント情報を作成することは、マネジメント・アプローチと呼ばれています( セグメント基準第45項 )。

(2)両者の大小関係

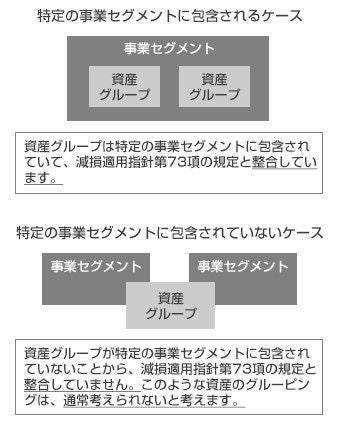

両者の大小関係は、減損適用指針第73項で整理されています。

(減損適用指針 第73項)

業種や規模にかかわりなく、企業には複数の資産又は資産グループが存在すると考えられる。また、連結財務諸表における資産グループは、どんなに大きくとも、事業の種類別セグメント情報における開示対象セグメントの基礎となる事業区分よりも大きくなることはないと考えられる。

つまり、資産グループは事業セグメントに内包されると同時に、特定の事業セグメントに属する関係にあると理解できます。

(3)共通点

両者の共通点は、継続して損益を把握することが求められていることです。資産のグルーピングでは「収支」を継続的に把握することが要求され(減損適用指針第7項(1)①)、事業セグメントでは「収益・費用」の発生と、これを定期的に検討することが要求されています(セグメント基準第6項)。具体的に、会計基準の文言を確認してみましょう。

資産のグルーピング

(減損適用指針 第7項(1)) 企業は、例えば、店舗や工場などの資産と対応して継続的に収支の把握がなされている単位を識別し、グルーピングの単位を決定する基礎とする。

事業セグメント

(セグメント基準 第6項)

(1)収益を稼得し、費用が発生する事業活動にかかわるもの。

(2)企業の最高経営意思決定機関が、当該構成単位に配分すべき資源に関する意思決定を行い、また、その業績を評価するために、その経営成績を定期的に検討するもの。

「継続的に収支の把握がなされている単位」と「収益を稼得し、費用が発生する事業活動」の文言から、両者とも収入と支出を管理している区分であると、私は理解できると考えます。

(4)相違点

両者は会計方針ではないという点が共通しています。つまり、資産のグルーピング単位の変更や、事業セグメントの区分を変更した場合でも、会計方針の変更として開示されることはありません。しかし、変更した場合の開示の有無で相違があります。

資産のグルーピングを変更した場合には、これを開示しなければならないという規定はありません。一方、セグメント基準では、事業セグメントの区分の変更に伴い報告セグメントが変更された場合に、セグメント情報の注記で変更の影響を開示することが要求されています。

(セグメント基準 第27項)

企業の組織構造の変更等、企業の管理手法が変更されたために、報告セグメントの区分方法を変更する場合には、その旨及び前年度のセグメント情報を当年度の区分方法により作り直した情報を開示するものとする。ただし、前年度のセグメント情報を当年度の区分方法により作り直した情報を開示することが実務上困難な場合には、当年度のセグメント情報を前年度の区分方法により作成した情報を開示することができる。

この規定の趣旨は、「財務諸表利用者が、企業の過去の業績を理解し、将来のキャッシュ・フローの予測を適切に評価できる」ようにするための情報を提供することです( セグメント基準第4項 )。過去の業績を理解するためには、当期の業績との比較や過去の業績同士の比較が必要になりますが、報告セグメントが変更されたことで数値の連続性が断たれた場合には、十分な比較が困難になります。これではセグメント情報の基本原則が達成されないこととなるため、報告セグメントの区分は会計方針ではないものの、変更が生じた際には財務諸表利用者がその内容を正確に理解できるように、変更による影響を開示することが求められています。

(5)連動性

組織再編により事業セグメントの区分が変更された場合、資産のグルーピングを見直すことがあります(減損適用指針第74項 )。組織再編に伴い管理会計上の区分や事業セグメント区分が変更される際には、資産のグルーピングにも影響が生じる可能性があることに留意する必要があります。

この点、ご質問のケースでは、事業セグメントの変更と資産のグルーピングの見直しが同時に生じることが見込まれています。この場合には、前述した 減損適用指針第73項 の規定で説明されている両者の大小関係に留意して、資産のグルーピング単位を設定する必要があります。

2. 有価証券報告書における開示上のポイント

(1)投資家の関心

投資家の関心は、企業が将来的にどれだけのキャッシュを獲得できるかにあり、将来キャッシュ・フローの予測にあたってはセグメント情報が利用されています。理由は、セグメント情報はマネジメント・アプローチに基づき作成され、投資家による将来キャッシュ・フローの適切な予測のために必要な情報を提供するからです(セグメント基準第4項)。

ご質問のケースでは、前期に減損損失を計上した資産グループが属するセグメントと、当該セグメントの損益予測に投資家の関心が集中すると思われます。具体的には、セグメント情報の「報告セグメントの利益」、「固定資産の減損損失に関する報告セグメント別情報」、及び損益計算書関係の注記における減損損失の注記を中心に、経営者が企業について分析を行った「事業の状況」の記述と併せ、情報を総合的に捉えて業績を予測すると思われます。投資家に有用な情報を提供するためには、有価証券報告書の開示上、これらの点を整合的に記述することが重要です。ここでは、「事業の状況」における開示上のポイントを説明したいと思います。

(2)「事業の状況」における開示

有価証券報告書では、当期の経営成績等の分析や将来に関する情報を「第2 【事業の状況】」に記載します。ご質問のケースでは、「業績等の概要」及び「事業等のリスク」で、減損損失に関する情報を開示することが考えられます。以下で、減損損失に関する情報を、セグメント情報等と整合させながら開示を行うための実務上のポイントを説明します。

① 「業績等の概要」における開示

「業績等の概要」では、業績及びキャッシュ・フローの状況を、セグメント別に、分析的に記載することが要求されています(企業内容等の開示に関する内閣府令 記載上の注意(10))。ここでのポイントは、セグメント別の売上高や利益が前期と比較してどのように増減したか、減損損失の影響を踏まえて記述することです。

ご質問のケースでは、市況の悪化に伴い減損損失を計上しています。そこで、セグメント売上高の増減を、市況の変化を分析する視点を基礎に記述することが考えられます。また、前期に減損を行ったため、減損を行った投資に係る償却負担は減少することが多いです。この影響がセグメント利益にどのように影響しているかを開示することが考えられます。

② 「事業等のリスク」における開示

事業等のリスクには、現在生じているリスク、又は将来生じる可能性があるリスクを記載します(同記載上の注意(13))。減損損失の計上は、投下資本の回収リスクが顕在化したものです。減損損失の計上要因が市況の悪化である場合、他の資産グループでも、今後減損損失が発生する可能性があり、これを「事業等のリスク」に開示することが考えられます。「事業等のリスク」の記載にあたってはセグメント別の記載は要求されていません。しかし、減損損失の発生を、市況が悪化しているセグメントに関連付けて開示することで、投資家に対し適切な情報を提供できると私は考えます。

実際の開示例では、経営環境の変化により収益性が低下した場合や、不動産価格の下落、将来キャッシュ・フローの下振れなど、実際に減損損失が発生しうる状況を例示し、減損損失の発生リスクについて記述している事例が見受けられます。また、特定のリスクがどのセグメントに影響するか明示している事例も見受けられ、開示実務にあたり参考にすべきと考えます。