EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

Tax Equalization Policyの導入に向けたアドバイザリー・策定支援

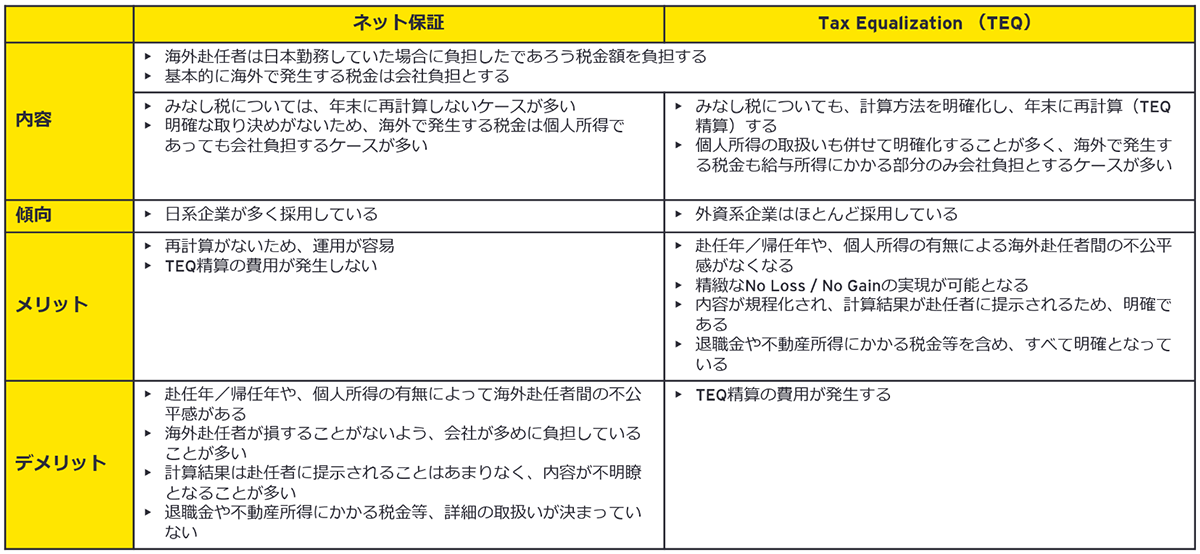

海外赴任者の処遇について「手取り補償」の考え方に基づいて策定される企業が多いのが現状です。赴任者は日本勤務していた場合に負担すべき「みなし税」を負担し、海外で発生する税金は企業負担、としているケースが多いですが、No Loss / No Gainとして公平性を維持するためには、個人が負担すべき「みなし税」や、海外で発生する税金の負担について、明確な定義が必要となります。

会社・赴任者本人それぞれが負担するべき税金、それにかかる所得の種類の明確化(退職金も含む)のアドバイス、Tax Equalization Policy(TEQ)の文書化、TEQ導入のタイミング、対象者などについてアドバイスします。また、TEQの導入を想定した試算(例:現状の運用とTEQの導入後のコスト比較、みなし税計算のロジックについてのアドバイスなど)も実施可能です。

EYができること

- TEQ導入サポート(考え方の整理、現赴任者に対する適用の可否のアドバイス等)

- TEQ Policy 文書化(検討ポイントの抽出・議論のサポートを含む)

- TEQ導入に向けた試算(導入の可否を検討するための試算、ならびに、TEQ Policyの最終化に向けた試算も含む)

- TEQ導入実務サポート(人事担当者・赴任者への説明、精算に向けたサポートなど)

- TEQの運用(TEQ計算)