EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

情報センサー2021年3月号 JBS

EY新日本有限責任監査法人 ジャカルタ駐在員 公認会計士 大橋祐一

2008年に当法人に入所後、製造業・商社を中心とするさまざまなグローバル企業の会計監査に従事。18年10月よりEYジャカルタ事務所に駐在。日系企業担当として日系企業の会計・監査・税務・M&Aその他コンサルティングのサービスの提供を行い、日系企業支援業務に従事している。

Ⅰ はじめに

2020年10月5日、インドネシア国会は、雇用創出のための海外からの投資誘致を目的として、雇用創出オムニバス法を可決しました。雇用創出オムニバス法とは、オムニバスの名前が示す通り、労働、外資規制緩和、課税など多くの分野の、約80を超える関連法案を一括して改正し、これらの関連法案を包括したものです。国会可決後、編集作業などを経て、20年11月2日にインドネシア政府は同法を公布、即日施行しました。同法は、退職手当や最低賃金の算出方法や合理化目的の解雇要件の緩和、外資規制緩和、課税環境の改善など、日系企業を含む企業側に有利な改正を多く含むため、海外からのいっそうの投資促進が期待されています。一方で、同法はすでに施行されているものの、最低賃金の詳細な計算方法など多くの内容の詳細は施行後3カ月以内(すなわち21年2月1日まで)に制定公布されるとされる同法の細則で明らかになることが想定されており、現時点では不透明な部分が多く、細則の内容を注視する必要があります。

上述のように多くの項目を包括している同法ですが、ここでは、課税環境における主な変更点を取り上げています。

Ⅱ 課税環境における主要な変更点

雇用創出オムニバス法には、所得税法、付加価値税法、国税一般税務通則法、地方税および地方賦課金に関する法律(地方税法)の一部条項を含む税法のさまざまな変更が含まれています。

1. 所得税法における変更

インドネシアの居住者である企業および個人が、国内企業から受領した配当金の全ておよび外国企業から受領した配当金のうち一定の要件を満たすものについては、当該配当金がインドネシアに再投資されることを条件として、非課税所得とすることが可能になります。従来は、インドネシアの居住者である企業において、当該企業の株式保有率が25%未満の株式にかかる国内配当金が、また、居住者である企業および個人において、外国源泉の配当金全てが課税所得の対象とされていたこと、さらに、居住者である個人が国内企業から受領した配当金は最大で10%の源泉分離課税となっていたことを考えると大幅な非課税所得の拡大といえます。

また、改正所得税法第4条(1)における所得税の対象の定義では、居住納税者である外国人が、特定の専門的技能(財務大臣規則に基づき決定)を有する場合には、納税義務者となってから4年以内に稼得または受領する国外源泉所得を所得税の対象から除外することと規定しています。外国人のインドネシア国内源泉所得には、インドネシア国内で実施される雇用、サービスまたは活動に関連して稼得または受領した所得であり、インドネシア国外で支払われるものも含まれます。ただし、租税条約の規定に基づく便益を利用している外国人には適用されません。

なお、本来は、雇用創出オムニバス法の中で予定されていた法人所得税率の引き下げについては、新型コロナウイルス感染症(COVID-19)関連施策の一環として、同法の草案よりも法人所得税率の軽減開始時期を1年前倒しすることが20年3月31日にインドネシア政府により発表され、同日に即日施行(制定)されています。これにより、従来の25%から、20年度と21年度については22%に引き下げとなり、22年度以降はさらに20%に引き下げとなります。

2. 付加価値税法における変更

雇用創出オムニバス法により、これまでアウトプット付加価値税(VAT)と相殺できなかったインプットVATは一定の条件のもと相殺可能となります。例えば、税務調査による更正通知書によって課税対象とされた購入に係るインプットVATはアウトプットVATと相殺可能となり、VAT課税事業者として認定される前の仕入に係るインプットVATは、徴収すべきアウトプットVATの最大80%まで控除できるとされています。

従来は営業開始前のVAT課税事業者のインプットVATは資本財に限りアウトプットVATと相殺できるとされていましたが、同法により、営業開始前のVAT課税事業者は控除可能なインプットVATの規定を満たしていることを条件に課税対象の物品やサービス(資本財のみに限定されない)を購入した際のインプットVATの全額控除が可能となります。

3. 国税一般税務通則法における変更

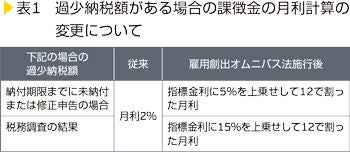

国税一般税務通則法も改正となり、これにより年次税務申告や月次税務申告の納付期限までに納付しなかった場合や修正申告により過少納税額があった場合、税務調査の結果により過少納税額があったと判定された場合の課徴金の計算方法に変更が生じることになります。従来は原則としてこれらの未納付額に対して1カ月(1カ月未満でも1カ月と見なして計算)当たり2%、最長24カ月分(すなわち最大48%)の課徴金が課せられることになっていました。

雇用創出オムニバス法において、納付期限までに納付しなかった場合や修正申告による過少納税額については、財務省によって決定される指標金利に5%を上乗せして12で割った税率が適用されます。また、税務調査の結果による過少納税額の場合は、財務省によって決定される指標金利に15%を上乗せして12で割った税率が適用されることになっており、修正申告を行った場合に有利となるようにされています(<表1>参照)。また、現状の市場金利環境で考えると、企業側に有利な改正といえます。なお、1カ月未満でも1カ月と見なして計算される点や24カ月を上限とする点については変更ありません。

4. 地方税における変更

従来は、各地域が地方税の税率をそれぞれ定めることができましたが、雇用創出オムニバス法により、国の財政政策上の理由から、中央政府が地方税と地方賦課金について単一の税率を定め、全国的に実施することにより地方政府の税と賦課金政策の調整が可能とされています。

Ⅲ おわりに

本稿においては、雇用創出オムニバス法による課税環境面における主要な変更点を取り上げましたが、雇用創出オムニバス法はその法律名が示すとおり、課税以外にも労働や外資規制緩和など多くの項目を包括した法律であることから日系企業にもさまざまな面で幅広い影響が想定されます。また、多くの点で詳細がまだ不透明であり、今後発表が予定されている細則の内容を注視することが必要です。

「情報センサー2021年3月号 JBS」をダウンロード