EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

有形固定資産 第4回:減価償却方法

公認会計士 蛇谷 光生

公認会計士 高野 昭二

【ポイント】

減価償却方法には、会計上認められているものとして①定額法、②定率法、③級数法、④生産高比例法などが考えられます。ただし、このうち③級数法については税法上認められていません。

(1) 定額法

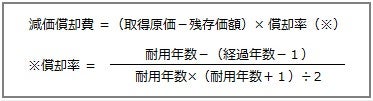

定額法とは、固定資産の耐用期間中、毎期均等額の減価償却費を計上する方法です(企業会計原則注解(注20)(1))。具体的な計算方法については、「第5回 定額法および定率法(数値例)」図5-1、5-2をご参照ください。

税法上は、平成19年度の税制改正により、残存価額を10%とする取扱いが廃止されています。そのため、平成19年4月1日以降に取得した建物等について定額法を適用する場合には、残存価額をゼロとして償却を行うことになります。この解説シリーズでは、平成19年3月31日までに取得した建物等について適用する定額法を「旧定額法」として区別しています。旧定額法とは、取得原価から残存価額を控除した後の金額を各期に費用配分する方法をいいます。

(定額法の種類)

|

No. |

減価償却方法 |

固定資産の取得時期 |

残存価額 |

計算式 |

|---|---|---|---|---|

|

① |

旧定額法 |

H19/3/31以前 |

取得原価の10% |

減価償却費=(取得原価-残存価額)×償却率 |

|

② |

定額法 |

H19/4/1以降 |

なし |

減価償却費=取得原価×償却率 |

|

※償却可能限度額=取得原価×95% |

(2) 定率法

定率法とは、固定資産の耐用期間中、毎期期首未償却残高に一定率を乗じた減価償却費を計上する方法です(企業会計原則注解(注20)(2))。定率法には、取得当初に多額の減価償却費を計上する反面、年を経るごとに減価償却費が逓減していくという特徴があります。具体的な計算方法については、「第5回 定額法および定率法(数値例)」図5-3、5-4、5-5をご参照ください。

定率法については、昨今の税制改正により、資産の取得時期に応じて償却率が変わることに注意する必要があります。一般的には、以下のように区分されますが、例えば、耐用年数が10年であっても、償却率は旧定率法で0.206、250%定率法で0.250、200%定率法で0.200とそれぞれ異なります。

(定率法の種類)

|

No. |

減価償却方法 |

固定資産の取得時期 |

残存価額 |

計算式 |

|---|---|---|---|---|

|

① |

旧定額法 |

H19/3/31以前 |

10% |

減価償却費=(取得原価-残存価額)×償却率 |

|

②

|

定率法 定率法 |

H19/4/1からH24/3/31まで

|

なし

|

減価償却費=期首帳簿価額×償却率 |

※償却保証額とは、資産の取得原価に当該資産の耐用年数に応じた保証率を乗じて計算した金額をいいます。

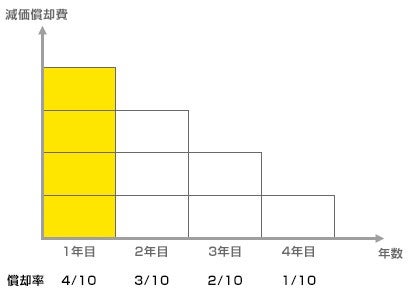

(3) 級数法

級数法とは、固定資産の耐用期間中、毎期一定の額を算術級数的に逓減した減価償却費を計上する方法です(企業会計原則注解(注20)(3))。この方法は、定率法と同様に、初期に多額の減価償却費が計上され、次第に減少していくことから、定率法の簡便法として位置づけられます。

計算式を可視的に表現すると、以下のようになります。例えば耐用年数が4年であれば、取得原価を10のブロック(10=4+3+2+1)に分け、初年度は4ブロック分(取得原価の40%)の減価償却費を計上するというイメージです。

(図3-3)級数法による減価償却イメージ

級数法は、現行の法人税法では法定の償却方法とされていないことから、実務で適用されているケースは極めてまれであると考えられます。

(4) 生産高比例法

生産高比例法とは、固定資産の耐用期間中、毎期当該資産による生産又は用役の提供の度合に比例した減価償却費を計上する方法です(企業会計原則注解(注20)(4))。この方法は、当該固定資産の総利用可能量が物理的に確定でき、かつ、減価が主として固定資産の利用に比例して発生するもの、例えば、鉱業用設備、航空機、自動車等について適用することが認められます。

生産高比例法による減価償却費は以下の算式で表されます。

生産高比例法は、固定資産の価値の減少が、主にその利用に比例して発生することが前提となっており、見積総利用量(時間)が物量的に確定できることが適用の条件となります。法人税法上は、生産高比例法の適用が鉱業用資産および鉱業権に限られているため、実務では鉄鋼業や石油鉱業など、限られた業種において適用されるものと考えられます。

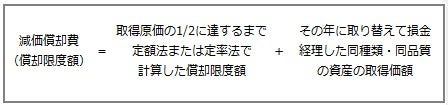

(5) 取替法

取替法とは、同種の物品が多数集まって一つの全体を構成し、老朽品の部分的取替を繰り返すことにより全体が維持されるような固定資産について、部分的取替に要する費用を収益的支出(修繕費等)として処理する方法です(企業会計原則注解(注20)なお書)。この方法は、固定資産の取得原価を費用配分する方法ではなく、減価償却には含まれないものと考えられます。

法人税法上は、取替資産の減価償却費の計算に関して、所轄税務署長の承認があれば取替法を選択できるものとされています。ここで取替資産とは、鉄道業のレール・枕木、電気・ガス事業の送電線・配電線など、多量に同一の目的のために使用され、毎期使用に耐えられなくなった資産の一部がほぼ同量ずつ取り替えられるものをいいます。

参考までに、法人税法上の取替法による償却限度額を提示しておきます。

(6) 少額減価償却資産

少額減価償却資産とは法人税法上の概念であり、使用可能期間が1年未満であるか、取得価額10万円未満のものについて取得価額を損金算入できるものです。少額減価償却資産については、消耗品費等で費用処理されるため、減価償却の対象ではありません。会計上は、消耗品、消耗工具器具備品その他の貯蔵品等のうち、重要性の乏しいものについては、その買入時又は払出時に費用として処理する方法を採用することができると規定していますが、金額基準には触れられていません(企業会計原則注解(注1)(1))。実務上は法人税法の規定に準拠して、10万円未満の資産の取得は消耗品費等の費用勘定で処理することが多いと考えられます。

(7) 一括償却資産

一括償却資産とは、法人税法上の概念であり、取得価額が20万円未満の減価償却資産について、事業年度ごとに一括して3年で償却することができるものです。ただし、少額減価償却資産の規定により、10万円未満の資産については取得時に費用処理されることが想定されるため、実質的には取得価額が10万円以上20万円未満の減価償却資産が対象となります。

会計上は一括償却資産について定めはないため、重要性の観点から20万円未満の資産についても実務上、消耗品費として一括費用処理するケースがみられますが、税務上一括償却資産として3年で償却している場合には、税務申告での申告調整および税効果会計の対象となります。実務上は、そのような手続の煩雑さから、会計上も10万円以上20万円未満の資産の取得については費用処理をせず、一括償却資産として3年の償却計算をしているケースも多いと考えられます。この一括償却についても、会計上は正規の減価償却として認められることになります。

なお、一括償却は法人税法において月割計算ではなく、単純に3年で償却される規程のため、期中に取得した場合であっても取得価額の3分の1が損金算入されることに注意が必要です。また、期中に一括償却資産を売却・除却・廃棄等した場合であっても、下記の償却限度額までしか損金算入できないことにも注意しましょう。

(8) 減価償却単位―個別償却と総合償却

個別償却とは、原則として個々の資産単位について個別的に減価償却計算および記帳を行う方法をいいます(連続意見書第三・第一・十)。これに対して総合償却とは、複数の資産を1つのグループとして減価償却を行う方法をいいます。

総合償却が適用される資産は、主に、工場の生産ラインで使用される機械装置のように、事業を行う上で一体となって機能する資産となります。総合償却には、以下の2つの方法があります(連続意見書第三・第一・十)。

① 耐用年数を異にする多数の異種資産につき平均耐用年数を用いて一括的に減価償却計算および記帳を行う方法

② 耐用年数の等しい同種資産又は、耐用年数は異なるが、物質的性質ないし用途等において共通性を有する幾種かの資産を一グループとし、各グループにつき平均耐用年数を用いて一括的に減価償却計算および記帳を行う方法

税務上の総合償却については、機械・装置・構築物に限定されているため、実務において総合償却を採用する場合、これに準じて処理するケースもあります。

(9) 減価償却方法の変更

① 変更の会計処理

固定資産の減価償却方法については、企業会計原則注解(注1-2)において、重要な会計方針として取り扱われています。したがって、減価償却方法の変更については、会計上は会計方針の変更と考えられます。ここで、会計方針の変更とは、従来採用していた一般に公正妥当と認められた会計方針から他の一般に公正妥当と認められた会計方針に変更することをいい、原則として、新たな会計方針を過去の期間のすべてに遡及適用します。しかし、国際的な会計基準において減価償却方法の変更は、会計上の見積りの変更と同様に取り扱うこととされています。このため我が国の会計基準において、減価償却方法は会計方針として位置付ける一方、その変更は、「会計方針の変更を会計上の見積りの変更と区別することが困難な場合」に該当するものとし、会計上の見積りの変更と同様の会計処理を行い、過去の期間への遡及適用は求めないこととしています(過年度遡及会計基準19、62参照)。

なお、過年度遡及に係る会計基準の詳細については、解説シリーズ「過年度遡及」をご確認ください。

② 変更の正当な理由

会計方針の変更には、①会計基準等の改正に伴う会計方針の変更と、②正当な理由に基づき自発的に行われる会計方針の変更がありますが、減価償却方法の変更は原則として②の自発的に行われる会計方針の変更に該当することになります。したがって、固定資産の減価償却方法の変更にあたっては、会計方針の変更として正当な理由があるかどうかを判断する必要があります。

会計上は、以下の場合に正当な理由があるものと規定されています。

(過年度遡及会計基準適用指針第6項)

|

正当な理由の判断基準 |

|

|---|---|

|

Ⅰ |

会計方針の変更が企業の事業内容又は企業内外の経営環境の変化に対応して行われるものであること |

|

Ⅱ |

会計方針の変更が会計事象等を財務諸表に、より適切に反映するために行われるものであること |

また、監査・保証実務委員会実務指針第78号についても、正当な理由の判断基準の参考となります。

(監査・保証実務委員会実務指針第 78 号「正当な理由による会計方針の変更」第8項)

|

正当な理由の判断基準 |

|

|---|---|

|

ⅰ |

会計方針の変更が企業の事業内容又は企業内外の経営環境の変化に対応して行われるものであること |

|

ⅱ |

会計方針の変更が会計事象等を財務諸表に、より適切に反映するために行われるものであること |

|

ⅲ |

変更後の会計方針が一般に公正妥当と認められる企業会計の基準に照らして妥当であること |

|

ⅳ |

会計方針の変更が利益操作等を目的としていないこと |

|

ⅳ |

会計方針を当該事業年度に変更することが妥当であること |

減価償却方法の変更の際には、「なぜ当期に変更する必要があるのか」という点を十分に検討することが大切です。

なお、企業の生産部門における生産性向上のための合理化や構造改善策が策定された結果、従来の減価償却期間と使用可能予測期間との乖離が明らかとなったことに伴い耐用年数を変更した場合は、会計上の見積りの変更になるものとして取り扱われています。

(10) 遊休資産の減価償却費

会計上の遊休資産とは、企業活動にほとんど使用されていない状態であって、過去の利用実態や将来の用途の定めには関係がない状態の固定資産をいいます。一方、税務上の稼働休止資産とは、事業の用に供していないものとして、稼働を休止している資産のことをいいます。

会計上の遊休資産については、減価償却を行うことが求められ、減価償却費は原則として営業外費用に計上することとされています(固定資産の減損に係る会計基準の適用指針第56項、第138項)。遊休資産は未稼働であっても、時の経過や経済的陳腐化等による減価が生じていると考えられることから減価償却が必要とされているものであり、また固定資産の使用による収益への貢献がないため、それに対応するコストとして製造費用や販売費および一般管理費ではなく、営業外費用に計上されるものと考えられます。

一方で、税務上の稼働休止資産は原則として事業の用に供していないことから減価償却資産の範囲から除かれ、減価償却費を計上しません。ただし、休止中であってもいつでも稼働できる状態にあるものや、他の場所に移設している途中であるものなどは、一定の要件のもと減価償却を継続することが認められています。稼働休止資産について、税務上減価償却費を損金算入しない場合は、申告調整が必要となり、税効果会計の対象となります。

(11) 平成28年度税制改正

法人税法上、平成28年4月1日以後に取得する建物附属設備および構築物ならびに鉱業用の建物の償却方法については、定率法を廃止し、次の償却方法を適用することとなります。なお、所得税についても同様の扱いとなります。

|

資産の区分 |

償却方法 |

|---|---|

|

建物附属設備(鉱業用を除く) |

定額法 |

|

鉱業用の建物 |

定額法または生産高比例法 |

また、企業会計基準委員会から実務対応報告第32号「平成28年度税制改正に係る減価償却方法の変更に関する実務上の取扱い」(平成28年6月17日)が公表されています。

平成28年4月1日以後に取得する建物附属設備や構築物の減価償却方法を定額法に変更するときは、法令等の改正に準じたものとし、会計基準等の改正に伴う会計方針の変更として取扱うこととされています。この場合、以下の注記が必要となります。

① 会計方針の変更内容として、法人税法の改正に伴い、実務対応報告第32号を適用し、平成28年4月1日以後に取得する建物附属設備、構築物又はその両方の減価償却方法を定額法に変更している旨

② 会計方針の変更による当期への影響額

ただし、この取扱いは本実務対応報告の公表日(平成28年6月17日)以後最初に終了する事業年度のみに適用されます。

この記事に関連するテーマ別一覧

有形固定資産

- 第1回:有形固定資産の概要 (2016.11.28)

- 第2回:取得原価の決定 (2016.11.28)

- 第3回:減価償却の概要 (2017.01.23)

- 第4回:減価償却方法 (2017.02.03)

- 第5回:定額法及び定率法(数値例) (2017.02.03)

- 第6回:資本的支出と修繕費 (2017.02.21)

- 第7回:有形固定資産の除却・売却 (2017.02.22)

- 第8回:土地再評価差額金 (2017.02.24)

- 第9回:圧縮記帳等 (2017.03.10)

- 第10回:不動産の流動化 (2017.03.10)

- 第11回:業種別の固定資産会計 (2017.03.10)

- 第12回:有形固定資産の開示 (2017.03.10)

減損会計は以下のページをご覧ください。

賃貸不動産は以下のページをご覧ください。