EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

資産除去債務の会計処理 第3回:見積りの変更

EY新日本有限責任監査法人 公認会計士 伊藤 毅

5.見積りの変更

資産除去債務は、有形固定資産の除去に要する割引前の将来キャッシュ・フローの見積りをもとに計算するため、当初計上した時点で見積もったキャッシュ・フローと実際に有形固定資産を除去した際に要した支出額との間に差異が生じる可能性があります。

その差異が僅少である場合には、資産の除去を行ったタイミングで会計処理することが想定されますが、金額的に重要である場合は、過去の見積りの誤りによるものであると考えられる場合もあります。もちろん、将来事象の見積りは、あくまで見積りをする時点において入手できる限られた情報をもとに行われるため、過去の見積りの方法がその見積りの時点で合理的なものであり、それ以降の見積りの変更も適時に合理的な方法で実施される場合、当該変更は過去の誤謬の訂正には該当しません。

そのため、合理的な見積りをするためには、状況の変化に応じて適時に見積りの変更を行い、それを会計処理に反映する必要があります。また、資産除去債務が法令の改正等により新たに発生した場合も、見積りの変更と同様に取り扱う必要があります。

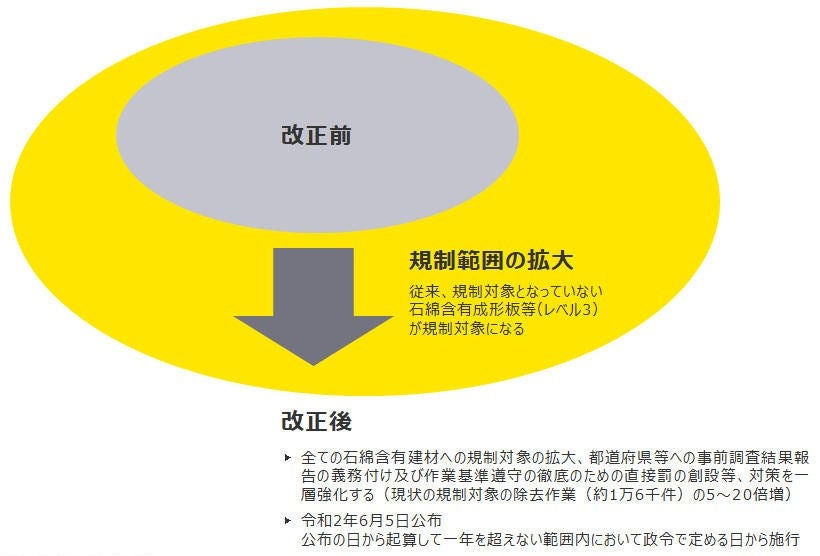

例えば、アスベストのレベル3建材まで規制対象を拡大した「大気汚染防止法の一部を改正する法律(令和2年法律第39号)」が令和2年6月5日に公布され、令和3年4月1日から施行することとされています。新たな法令の改正等に伴う資産除去債務の発生時点は、法令等の公布日と考えられることから、資産除去債務の対象範囲や合理的な見積りがどの時点から可能になるかについて、慎重な検討が必要になっていると考えられます。

また、過去の資産除去の実績をもとに将来キャッシュ・フローの見積りを実施している場合があります。見積りと実績の乖離が重要であることが明らかになっているような場合は、見積り方法自体を改善する必要も想定されるため、留意が必要です。

資産除去債務の見積りの変更について以下で詳細に解説します。

大気汚染防止法の一部を改正する法律

出典:環境省「大気汚染防止法の一部を改正する法律案の概要」より

(1) 見積りの変更が生じた場合の会計処理

割引前の将来キャッシュ・フローに重要な見積りの変更が生じた場合の調整額は、資産除去債務の帳簿価額及び関連する有形固定資産の帳簿価額に加減して処理します。資産除去債務が法令の改正等により新たに発生した場合も、見積りの変更と同様に取り扱います。(会計基準10)

なお、この会計基準の定めからは、資産除去債務の見積りの変更が求められるのは、割引前の将来キャッシュ・フローに重要な見積りの変更が生じた場合と考えられます。したがって、後述の(2)に記載しているような情報や、資産除去債務の見積りに影響を与える法令改正等の情報を社内外から収集し、割引前の将来キャッシュ・フローに重要な見積りの変更が生じていないかどうか、毎決算時に確認することが必要です。

資産除去債務の見積りの変更から生じる調整を、会計上どのように処理するかについては、以下の3つの方法が挙げられます。

① 資産除去債務に係る負債及び関連する有形固定資産の帳簿価額に加減して、減価償却を通じて残存耐用年数にわたり費用配分を行う方法(プロスペクティブ・アプローチ)

② 資産除去債務に係る負債及び有形固定資産の残高の調整を行い、その調整の効果を一時の損益とする方法(キャッチアップ・アプローチ)

③ 資産除去債務に係る負債及び有形固定資産の残高を過年度に遡及して修正する方法(レトロスペクティブ・アプローチ)

国際的な会計基準において、将来に向かって修正する方法が採用されていることや、国内の会計慣行においても従来から耐用年数の変更については影響額を変更後の残存耐用年数で処理する方法が一般的であることなどから、企業会計基準委員会(ASBJ)で検討の結果、プロスペクティブ・アプローチが採用されています。そのため、見積りの変更による影響は、資産除去債務と有形固定資産の帳簿価額に加減され、減価償却を通じて将来の期間に費用配分されることになります。(会計基準51)

資産除去債務が法令の改正等により新たに発生した場合は、会計処理の対象となる新たな事実の発生となるため、将来キャッシュ・フローの見積りの変更と同様に処理します。ただし、影響が特に重要であれば、重要な法律改正又は規制強化による法律的環境の著しい悪化(「固定資産の減損に係る会計基準の適用指針」第14項(3))として、減損の兆候に該当することとなるため留意が必要です。(会計基準52)

また、これまで合理的に見積ることができなかった資産除去債務の金額を合理的に見積ることができるようになった場合についても、将来キャッシュ・フローの見積りの変更と同様に処理します。この場合も、資産に係る将来キャッシュ・フローに関する不利な予想が明確になったものであることから、減損の兆候として扱うべきものと考えられます。(会計基準52)

(2) 見積りの変更を検討する場合の例

前述のように、有形固定資産の除去に要する割引前の将来キャッシュ・フローは、次の情報を基礎として、自己の支出見積りとして見積ります。(適用指針3)

① 対象となる有形固定資産の除去に必要な平均的な処理作業に対する価格の見積り

② 対象となる有形固定資産を取得した際に、取引価額から控除された当該資産に係る除去費用の算定の基礎となった数値

③ 過去において類似の資産について発生した除去費用の実績

④ 当該有形固定資産への投資の意思決定を行う際に見積られた除去費用

⑤ 有形固定資産の除去に係る用役(除去サービス)を行う業者など第三者からの情報

これらの将来キャッシュ・フローの見積りの前提に変化が生じた場合には、見積りの変更を検討する必要があると想定されます。例えば、原状回復義務のある土地の定期借地権契約を締結し、設備を建設して事業を行う場合、契約期間満了時に設備の解体作業を専門業者に発注する予定であれば、業者に支払う人件費やインフレ率を見積もって将来キャッシュ・フローを計算する必要があります(資産除去債務に関する会計基準の適用指針 設例2 参照)。

このようなケースでは、人件費やインフレ率の見積りに重要な変化が生じる場合、将来キャッシュ・フローの見積りを変更するか検討する必要があると想定されます。

このように、割引前の将来キャッシュ・フローは、合理的で説明可能な仮定及び予測に基づく自己の支出見積りにより計算されます。これらの将来キャッシュ・フローの見積りの前提に変化が生じた場合には、見積りの変更を検討する必要があると想定されます。

(3) 見積り変更時に用いる割引率

見積りの変更を行う場合にどの時点の割引率を適用するのかが問題となります。見積りの変更をすることで当該キャッシュ・フローが増加する場合、その時点の割引率を適用します。これに対し、当該キャッシュ・フローが減少する場合には、負債計上時の割引率を適用します。

なお、過去に割引前の将来キャッシュ・フローの見積りが増加した場合で、減少部分に適用すべき割引率を特定できないときは、加重平均した割引率を適用します。(会計基準11)

|

||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

||||||||||||||

|

||||||||||||||

(4) 見積りの変更があった場合の数値例

見積りの変更があった場合の数値例について、適用指針を参考に解説します。

① 前提条件

|

決算日 |

3月31日 |

|---|---|

|

設備取得、使用開始 |

20X1年4月1日 |

|

減価償却方法 |

定額法 |

|

耐用年数 |

5年 |

|

残存価額 |

ゼロ |

|

資産除去 |

使用後に除去する法的義務あり |

|

|||||

|---|---|---|---|---|---|

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

設備の除去に必要な将来キャッシュ・フローの見積額の推移

将来キャッシュ・フローの見積りの減少額の内訳は、当初の見積り分と増加時の見積り分のそれぞれの金額比で計算しています。

なお、資産除去債務の計算は、資産除去債務の内訳ごと利息費用を計算する方法(設備の除去に必要な将来キャッシュ・フローの見積額の内訳に応じて割引率を用いる)と加重平均割引率を用いて資産除去債務の内訳ごと利息費用を計算する方法とで同様の計算結果を得ることができます。

② 会計処理

(ア)20X1年4月1日

設備の取得と関連する資産除去債務の計上

(借)有形固定資産 1,768 (貸)資産除去債務 1,768

(イ)20X2年3月31日

時の経過による資産除去債務の増加

(借)費用(利息費用) 44 (貸)資産除去債務 44

資産計上した除去費用の減価償却

(借)費用(減価償却費) 354 (貸)減価償却累計額 354

(ウ)20X3年3月31日

時の経過による資産除去債務の増加

(借)費用(利息費用) 45 (貸)資産除去債務 45

資産計上した除去費用の減価償却

(借)費用(減価償却費) 354 (貸)減価償却累計額 354

将来キャッシュ・フロー見積額の増加による資産除去債務の調整

(借)有形固定資産 471 (貸)資産除去債務 471

(エ)20X4年3月31日

時の経過による資産除去債務の増加

(借)費用(利息費用) 56 (貸)資産除去債務 56

資産計上した除去費用の減価償却

(借)費用(減価償却費) 354 (貸)減価償却累計額 354

(借)費用(減価償却費) 157 (貸)減価償却累計額 157

将来キャッシュ・フロー見積額の減少による資産除去債務の調整

(借)資産除去債務 668 (貸)有形固定資産 668

(オ)20X5年3月31日

時の経過による資産除去債務の増加

(借)費用(利息費用) 41 (貸)資産除去債務 41

資産計上した除去費用の減価償却

(借)費用(減価償却費) 177 (貸)減価償却累計額 177

(カ)20X6年3月31日

時の経過による資産除去債務の増加

(借)費用(利息費用) 43 (貸)資産除去債務 43

資産計上した除去費用の減価償却

(借)費用(減価償却費) 175 (貸)減価償却累計額 175

資産除去債務の履行

(借)資産除去債務1,800 (貸)現金預金1,800

資産除去債務の金額の推移

(資産除去債務の内訳ごとに利息費用を計算する方法)

(加重平均割引率を用いて資産除去債務の合計額から利息費用を計算する方法)

資産除去費用資産計上額の金額の推移

資産除去債務の会計処理

- 第1回:資産除去債務の会計処理の概要 (2012.04.06)

- 第2回:資産除去費用と資産除去債務の計上 (2012.04.06)

- 第3回:見積りの変更 (2021.01.29)

- 第4回:開示 (2021.01.29)