EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, et peut désigner une ou plusieurs de ces sociétés membres, lesquelles sont toutes des entités juridiques distinctes. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume‑Uni, ne fournit aucun service aux clients.

Recherches récentes

Augmenter la productivité des banques canadiennes en optimisant les services aux PME au moyen des leviers agissant sur les coûts et les revenus, de l’IA et de l’amélioration de l’expérience client, afin de générer une croissance rentable.

En bref

- Les banques canadiennes peuvent stimuler leur productivité en optimisant les services aux PME au moyen des leviers agissant sur les coûts et les revenus, de l’IA et de l’amélioration de l’expérience client.

- La mise en place de mesures de réduction de coûts à court terme et de changements durables à long terme permet aux institutions financières de sortir plus fortes de périodes économiques difficiles.

- Les modèles fondés sur les abonnements et les possibilités offertes par les écosystèmes peuvent favoriser la croissance rentable et améliorer l’expérience client dans le segment des services bancaires aux PME.

Les banques canadiennes ont la possibilité de servir les PME clientes de manière plus productive

C’est un scénario bien connu : quand l’économie va bien, les institutions financières font des investissements et croissent, mais en période difficile elles se concentrent sur la productivité.

Ces dernières années, le secteur des services financiers a connu une période de forte croissance, les institutions financières intensifiant leurs activités et acquérant les capacités nécessaires pour suivre le rythme du marché. Maintenant que la croissance est au ralenti, voilà pour elles l’occasion de se concentrer sur l’augmentation de leur productivité.

Le plus souvent, les institutions offrant des services financiers aux secteurs des entreprises et des PME optimisent leurs coûts en activant les leviers traditionnels comme la réduction des effectifs, la rationalisation de l’empreinte immobilière, l’allègement des opérations, la délocalisation et la migration infonuagique.

Mais elles devraient aussi envisager d’opérer un changement plus fondamental pour obtenir des effets plus durables. Selon notre expérience, les institutions qui mettent en place des initiatives de réduction des coûts à court terme de même que des changements durables à long terme retirent de plus grands avantages et ressortent plus fortes des périodes économiques difficiles.

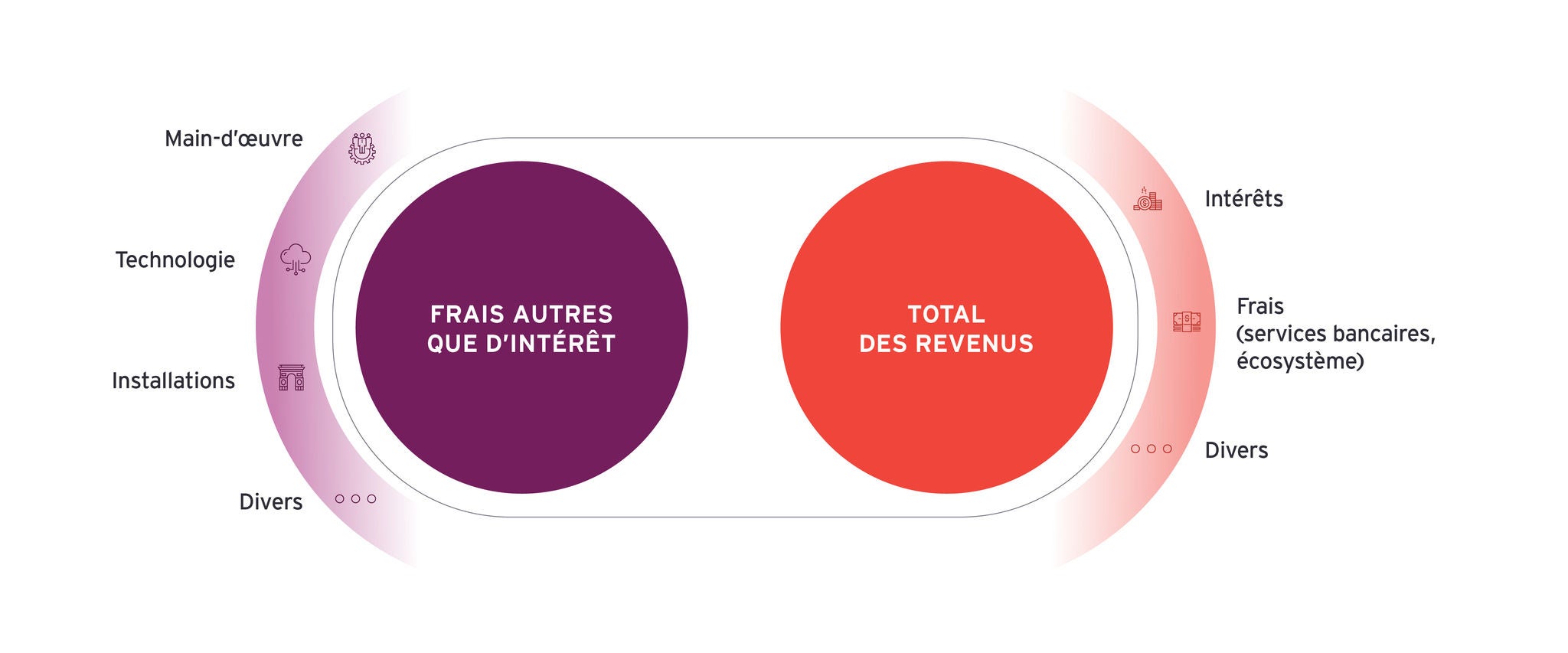

La productivité est influencée à la fois par les coûts et les revenus

Même si les institutions financières n’ont pas toutes la même définition de la productivité, le ratio d’efficacité semble en faire invariablement partie. L’optimisation de la productivité va au-delà de la seule réduction des coûts à court terme et doit tenir compte tout autant des coûts que des revenus pour pouvoir générer des gains à court et à long terme.

Pour stimuler la productivité des PME et des entreprises de manière durable, les institutions financières devraient envisager d’utiliser les leviers suivants pour agir sur les coûts et les revenus à long terme.

Afin de déterminer quels leviers sont les plus appropriés, elles peuvent analyser d’abord les objectifs stratégiques, les données de l’entreprise, la documentation sur la situation actuelle, les données opérationnelles et technologiques et d’autres facteurs afin de rassembler une base de données de référence sur l’entreprise et repérer les aspects à améliorer.

Les leviers agissant sur les coûts et les revenus à long terme que nous recommandons sont regroupés comme suit :

1) Optimisation de l’expérience client

2) Simplification de processus

3) Génération d’une croissance rentable

1

Chapitre

1 : Optimiser l’expérience client

Levier 1.1 : Optimiser la segmentation des clients et la manière dont ils font la transition des portefeuilles de PME aux portefeuilles des entreprises.

Une segmentation appropriée est essentielle pour bien amorcer une relation avec un client et a une incidence certaine sur la productivité en ce qu’elle permet de calibrer l’expérience, d’optimiser le coût des services et d’affecter la couverture aux clients à revenu élevé.

De nombreuses institutions ont du mal à segmenter efficacement leur clientèle de PME et d’entreprises. Les décisions en matière de segmentation sont basées sur des fourchettes de données, de revenus et de prêts trop étroites, ce qui simplifie à outrance les besoins des clients et peut mener à une segmentation inadéquate.

Nous constatons également d’autres enjeux, comme l’absence d’un programme de récompenses efficace pour les recommandations, qui incite les gestionnaires de relations à traiter avec des clients en dehors de leur segment afin d’atteindre leurs objectifs de vente, et un désir d’éviter d’avoir à se conformer à la réglementation, comme l’exigence pour les PME d’avoir un garant personnel. Par conséquent, certains clients doivent s’engager dans des processus complexes et essentiellement manuels, alors que d’autres font face à un manque d’engagement dans le cadre de leur expérience.

Les institutions qui cherchent à opérationnaliser une stratégie de segmentation stimulant la productivité devraient envisager l’adoption des meilleures pratiques suivantes :

- Élargir le cadre de segmentation au‑delà du montant du prêt : Les institutions financières de premier plan affinent leur cadre de segmentation en y ajoutant des variables permettant de prédire les besoins des clients et les services requis au‑delà du montant du prêt. Cela inclut des variables comme le secteur, l’étape du cycle de vie (p. ex. en démarrage, en croissance ou à maturité) et le comportement (utilisation des produits, défaillance).

Par exemple, bien que la taille d’une PME dont les comptes fournisseurs et les comptes clients à l’échelle internationale sont importants puisse varier en fonction de ses revenus et des risques auxquels elle est exposée, cette PME peut malgré tout avoir des besoins complexes en matière de gestion des paiements et de la trésorerie. Une institution financière ayant des capacités de segmentation évoluées placera un tel client dans le portefeuille des grandes entreprises.

- Permettre à la première ligne d’effectuer une segmentation préliminaire : Lorsqu’un client se présente à la succursale ou accède aux services bancaires par un canal numérique, il devrait être possible, grâce à un processus en place, de déterminer, en lui posant quelques questions simples, s’il vaut mieux le servir à la succursale ou le rediriger vers un représentant des services bancaires aux entreprises. Les institutions financières peuvent permettre au personnel d’effectuer une telle segmentation préliminaire en leur fournissant un guide sur les questions à poser et les mesures à prendre.

Levier 1.2 : Adopter des modèles de couverture émergents fondés sur les besoins des clients, le potentiel de génération de revenus et le coût des services

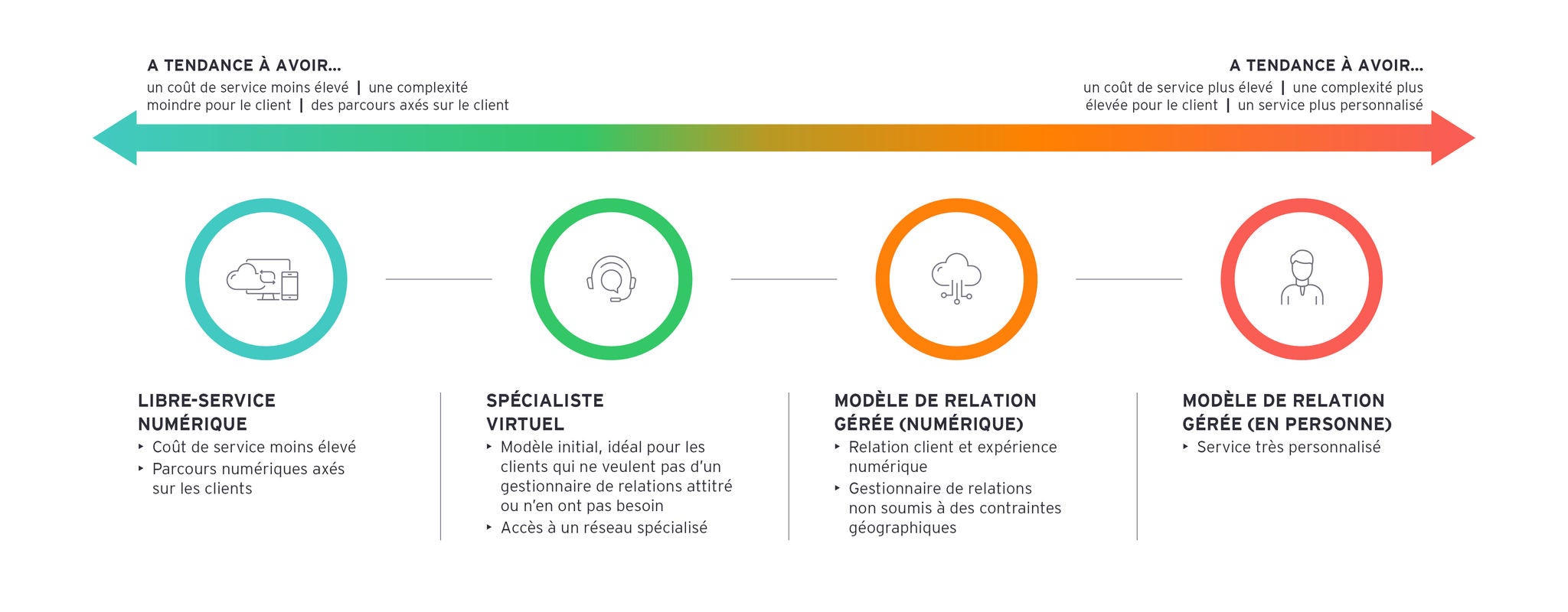

Une fois le segment de clientèle déterminé, il est important de répondre aux besoins du client de manière appropriée en utilisant le bon modèle de services.

Traditionnellement, les institutions financières ont eu recours à deux modèles de couverture distincts : d’une part, le modèle géré fondé sur les relations en personne, convenant bien aux clients qui ont besoin de services très personnalisés et d’un gestionnaire de relations qui leur est affecté et qu’ils peuvent rencontrer en personne, selon lequel les avantages liés à l’accroissement de la part du portefeuille compensent largement le coût plus élevé des services, et, d’autre part, le modèle de libre‑service numérique, idéal pour les clients qui préfèrent une expérience client axée sur le numérique et obtenir du soutien en succursale au besoin, lequel permet de réduire le coût des services.

Comme il est illustré ci‑dessous, les institutions financières ont la possibilité de repenser ce modèle de couverture à deux volets et d’évaluer comment elles peuvent exercer leurs activités en se fondant sur un continuum de modèles de couverture.

Entre ces deux extrémités du continuum, les institutions financières peuvent envisager divers modèles de couverture, par exemple :

- Le modèle de spécialiste virtuel, qui est un modèle de couverture sur demande pour les petites entreprises clientes qui n’ont pas de gestionnaire de relation attitré. Les spécialistes s’apparentent aux ressources spécialisées d’un centre de contact qu’un conseiller d’une succursale peut joindre pour obtenir du soutien au cours d’une conversation avec un client, ou qu’un client peut interroger directement par la voie des services bancaires en ligne. Ces spécialistes peuvent couvrir un vaste éventail de sujets, comme les questions liées aux produits et le soutien offert dans le cadre du processus d’accueil des clients pour obtenir et soumettre les documents requis.

- Le modèle de gestionnaire de relation virtuel, selon lequel le gestionnaire peut gérer un portefeuille de PME clientes comme le ferait un gestionnaire en personne, mais sans les contraintes géographiques habituelles. Ce modèle convient bien aux clients dont la situation requiert un modèle de couverture gérée fondé sur la relation et qui préfèrent les canaux numériques.

2

Chapitre

2 : Rationnaliser un processus

Levier 2.1 : Améliorer les capacités d’approbation automatique de prêts

Alors que les institutions cherchent à accélérer et à simplifier leurs processus, le processus d’approbation offre d’importantes possibilités de stimuler la productivité.

Selon notre expérience, les portefeuilles de clients suivent la règle des 80‑20, c’est‑à‑dire que la majeure partie des revenus est générée par une petite partie de la clientèle. En revanche, ces portefeuilles, qui constituent la « longue traîne », sont composés d’un grand volume de petits clients ayant des demandes relativement simples.

En général, les institutions plus importantes disposent de systèmes capables d’approuver automatiquement les demandes d’une plus grande partie de cette longue traîne, ce qui permet à leur personnel du service à la clientèle de consacrer plus de temps à des demandes de crédit plus complexes. Les institutions financières de premier plan peuvent tirer parti des capacités de leur système d’approbation automatique, afin de pouvoir approuver des demandes plus complexes et des prêts pouvant atteindre 1 million de dollars, voire 1,5 million de dollars.

Les institutions de prêts canadiennes ne disposent pas toutes de capacités d’approbation automatique de pointe. Toutefois, peu importe leurs capacités, ces institutions ont plusieurs éléments en commun dans leurs priorités :

- Une stratégie de portefeuille renouvelée sur le plan de l’appétit pour le risque, incluant des définitions de cas de défaut et des cibles appropriées, de même que des politiques harmonisées à tous les niveaux des services bancaires aux PME.

- Des technologies habilitantes axées sur les besoins des clients, incluant un moteur décisionnel configurable, des capacités de libre-service numérique étendues et un flux de travail géré par un système d’octroi de prêts. Grâce à un moteur décisionnel configurable, il est possible d’éviter que les règles relatives à la prise de décisions intégrées dans les flux de travail soient immuables, ce qui entraîne le traitement manuel d’un plus grand volume de demandes simples et à faible risque. Les capacités de libre‑service numérique étendues permettent aux clients d’avoir des interactions fluides avec leur institution financière au moment qui leur convient, leur offrant une plus grande autonomie pour gérer leurs besoins bancaires. Un système d’octroi de prêts qui permet un flux de travail géré améliore la transparence en indiquant où en est la demande de prêt dans le processus et en informant les parties qui ont des mesures à prendre. Un tel système produit moins d’écritures en double et permet aux utilisateurs de connaître rapidement l’état d’un prêt.

- L’amélioration des données et des modèles de prise de décisions liées au crédit, puisque les données internes sur les PME utilisées pour l’analyse des demandes aux fins d’approbation sont souvent insuffisantes en comparaison de celles provenant des portefeuilles de particuliers, et le manque de ressources pour maintenir la qualité des données. Les institutions ont la possibilité d’améliorer leurs données pour la prise de décisions par l’intermédiaire de magasins de données centralisés incluant des données internes (p. ex. les données transactionnelles) et des données externes (p. ex. les données de nombreuses agences d’évaluation du crédit) plus riches. Les institutions de premier plan complètent leurs processus d’évaluation des risques et de prise de décisions avec d’autres données spécialement adaptées aux prêts aux PME. Lors de la prise de décisions liées au crédit, les institutions tiennent également compte de la rentabilité, et non uniquement de la probabilité de défaut.

- L’alignement des organisations et des gens permet l’adoption de comportements adéquats et de nouvelles façons de travailler, comme une plus grande uniformité des rôles, la clarification des responsabilités et la mise en place d’une fonction de gestion du changement pour soutenir ces programmes de transformation.

Levier 2.2 : Optimiser le processus de demande et de souscription

Les institutions peuvent optimiser le processus de demande en prenant en considération l’information qu’elles recueillent et traitent, le moment où elles le font et la manière dont elles le font.

- Considération 1 : Quelle information est recueillie?

- Nous constatons que les institutions financières réévaluent si l’information qui doit être recueillie par les clients et le personnel est justifiée étant donné la valeur de cette information pour la prise de décisions à l’égard des risques. Cet exercice mène généralement à une demande simplifiée que le personnel peut traiter plus rapidement, et à une plus grande efficacité opérationnelle.

- Considération 2 : Quand l’information est‑elle recueillie?

- Optimiser le moment où l’information est recueillie peut améliorer le traitement direct et réduire les efforts que le personnel doit consacrer aux demandes problématiques. Par exemple, les institutions de premier plan posent d’abord des questions de filtrage simples afin d’éviter à leur personnel de passer du temps sur des demandes qui n’ont aucune chance d’être approuvées. Les autres informations qui sont nécessaires, même celles qui requièrent un traitement manuel, comme la vérification des garanties et certaines tâches du processus Connaître son client, sont obtenues plus tard en tant que conditions préalables au financement, lorsque cela est possible. Repousser à plus tard ces exigences en en faisant des conditions préalables au financement permet aux institutions de faire connaître plus rapidement les décisions de crédit à leurs clients.

- Considération 3 : De quelle manière l’information est‑elle recueillie et traitée?

- Dans la mesure du possible, les institutions ont recours à l’automatisation de diverses tâches tout au long du processus, comme celles qui sont liées aux exigences du processus Connaître son client, à des outils de propagation automatique et à l’intégration de leur système de gestion des relations au système d’octroi de prêts afin que les données sur les demandeurs soient chargées préalablement. Les institutions de premier plan explorent également les possibilités de centraliser leur processus de souscription, ce qui leur permet de réduire les coûts, d’améliorer la durée du cycle et de permettre aux équipes et aux districts plus petits d’accéder à des ressources sectorielles spécialisées dans la souscription.

Levier 2.3 : Utiliser l’intelligence artificielle pour améliorer l’efficacité du service à la clientèle et de l’arrière‑guichet

Ces dernières années, la pertinence du sujet de l’intelligence artificielle (IA) est devenue évidente dans le secteur des services financiers. Dans un sondage EY réalisé en 2023, 99 % des dirigeants du secteur des services financiers ont indiqué que leur organisation utilisait l’IA dans le cadre de certaines de leurs activités.

Bien que le secteur ait recours à l’IA depuis un certain temps, l’utilisation de l’IA générative s’est accrue depuis quelques années, les petites et grandes institutions investissant dans la technologie. Parmi les 151 institutions interrogées sur l’utilisation de l’IA générative dans les services bancaires aux particuliers, aux PME et aux entreprises, 60 % des grandes banques ont déjà investi dans la technologie et 86 % des plus petites font actuellement des investissements ou envisagent de le faire. Les processus manuels inefficaces sont le principal enjeu des banques qui investissent dans la technologie : 78 % des banques qui investissent dans l’IA cherchent principalement à améliorer la productivité. D’autres facteurs importants influencent les investissements en IA, l’amélioration de l’expérience client et la réduction des coûts étant une motivation pour 60 % et 59 % des banques, respectivement.

À l’heure actuelle, l’IA peut offrir des solutions rapides pour diverses tâches sans nécessiter une analyse du contexte ou de la situation. Même si l’IA continuera de gagner en puissance, il existe déjà divers cas d’utilisation où la technologie a une incidence dans tous les segments de la chaîne de valeur :

– Notation du crédit : La mise en place de l’IA permet d’intégrer plus de variables et de points de données dans les décisions en matière de notation du crédit. Cela permet à l’équipe du risque de crédit d’avoir une meilleure compréhension du demandeur, du client, des tendances historiques du secteur et de la probabilité de remboursement, de sorte que les institutions financières sont davantage en mesure de prendre de meilleures décisions en matière de prêt.

– Automatisation opérationnelle : Les tâches opérationnelles qui sont actuellement effectuées manuellement peuvent être automatisées au moyen de l’IA générative pour gagner du temps et réduire les erreurs. Cela inclut les fonctions d’arrière-guichet comme la préparation de documents et le décaissement du prêt, de même que les fonctions de soutien du service à la clientèle comme le processus Connaître son client, l’accueil des clients et les questions liées aux politiques et aux procédures.

– Centre de contact : Lorsqu’un client communique avec le centre de contact d’une institution financière, l’IA générative peut intervenir à toutes les étapes de l’appel. Elle peut au départ comprendre le but de l’appel et ainsi sélectionner l’agent qui est le mieux placé pour discuter avec le client, faire des suggestions en temps réel à l’agent et produire un résumé de l’appel. L’IA générative ne remplace pas l’agent, mais peut rehausser l’expérience client.

– Gestionnaires de relations : L’IA générative peut aider les gestionnaires de relations à toutes les étapes de la recherche de clients et du processus de souscription. Avant une rencontre avec un client, l’IA générative peut effectuer une recherche sur le secteur et préparer le matériel pour la rencontre, permettant au gestionnaire de la relation d’être plus efficace. Pendant la rencontre, l’IA peut faire des suggestions en temps réel au gestionnaire de la relation et fournir une assistance pour remplir la demande de prêt par la suite. Recourir à l’IA pour améliorer le service rehausse l’expérience client tout en permettant au gestionnaire de la relation d’utiliser son temps plus efficacement.

Actuellement, les institutions financières achètent principalement leurs solutions d’IA générative directement auprès des fournisseurs, car elles ne disposent pas de capacités internes suffisamment approfondies en science des données. Elles tirent parti de l’IA générative par l’intermédiaire de logiciels, et ce sont les fonctionnalités de ces derniers qui définissent les cas d’utilisation. À long terme, les institutions financières peuvent envisager d’embaucher des ressources ayant les compétences nécessaires pour développer, mettre en œuvre et mettre à niveau la technologie, ce qui leur permettrait de la déployer selon leurs besoins plutôt que de dépendre des capacités des solutions prêtes à l’emploi des fournisseurs.

3

Chapitre

3 : Générer une croissance rentable

Levier 3.1 : Optimiser la tarification grâce à l’amélioration des données sur les PME aux fins de l’analyse et de la mesure du rendement

La tarification est un levier essentiel pour favoriser la croissance rentable, mais malgré cela les institutions ne disposent pas toujours d’un processus de tarification optimal et perdent des revenus dans le segment des PME. Généralement, les institutions financières suivent une approche où la tarification varie en fonction des risques, du montant du dépôt ou de la complexité ou de l’envergure de l’entreprise.

À une extrémité du continuum se trouve le portefeuille de particuliers, pour lesquels la tarification est principalement fondée sur le produit, et, à l’autre extrémité, les services bancaires aux commerçants et aux entreprises, pour lesquels la tarification est adaptée à chaque client.

Les institutions offrant des services bancaires aux PME et aux petits commerçants se situent au milieu et utilisent généralement une approche de tarification principalement fondée sur le produit, avec quelques ajustements selon les caractéristiques du client. Les services bancaires aux petits commerçants et aux petites entreprises présentent des possibilités d’optimiser les approches de tarification fondée sur les données qui s’articulent en deux volets.

Possibilité 1 : Établir les capacités de données et d’analytique nécessaires

Pour mettre en place une stratégie de tarification efficace, il faut d’abord disposer de solides capacités de données et de modélisation de base. Cela représente un défi, surtout pour les petites institutions, qui ont des volumes de dépôts et de prêts plus faibles, ce qui a une incidence sur l’analytique en aval. De plus, les petites institutions, qui doivent limiter leurs investissements et choisir leurs priorités, ont du mal à attirer et à retenir les talents en analytique.

À l’opposé, les grandes institutions ont accès à de grands volumes de données et peinent souvent à assurer la fiabilité des données provenant du segment des petites entreprises, étant donné que le segment des services aux particuliers a la priorité compte tenu de son importance et de sa rentabilité relatives.

L’utilisation des données de tiers est un autre aspect important d’une stratégie de tarification efficace. Pendant longtemps, les institutions financières ont utilisé des données provenant de tiers, comme celles des agences d’évaluation du crédit. Toutefois, elles commencent à envisager d’utiliser d’autres sources de données de tiers à mesure que les agrégateurs de données des entreprises de technologies financières gagnent du terrain dans le marché canadien. L’intégration d’autres sources de données dans le processus d’évaluation du crédit pourrait améliorer l’efficacité du processus de prévision des cas de défaut et permettre l’approbation de plus de demandes à des taux attrayants.

Possibilité 2 : Faciliter les activités du service à la clientèle

La simplification des activités du service à la clientèle est un autre élément clé de la stratégie de tarification. Les institutions financières sont couramment aux prises avec toutes sortes de difficultés :

Le pouvoir discrétionnaire en matière de tarification, car les gestionnaires de relations accordent souvent des rabais de crainte que tous les clients soient sensibles aux prix.

Des pertes, lorsque des frais ne sont pas facturés.

La méconnaissance de la rentabilité au niveau des clients, ce qui signifie que les gestionnaires de relations ne tiennent pas compte de l’ensemble de la relation lorsqu’ils décident d’accorder des rabais.

Peu de contrôles systématiques pour établir les limites et les attentes à l’égard des comportements des gestionnaires de relations.

Les institutions financières peuvent faciliter les activités du service à la clientèle de diverses manières :

- Contrôles accrus : Dans l’ensemble du marché canadien, les institutions modernisent leurs systèmes d’octroi de prêt et ont donc la possibilité de mettre en œuvre un cadre de contrôle des prix solide. Cela inclut des contrôles préventifs pour limiter le pouvoir d’accorder des rabais, de même que des contrôles de détection pour surveiller les pertes au niveau de l’employé et du portefeuille. À mesure que les institutions modernisent leurs capacités de tarification fondée sur les données et surveillent l’incidence de leur tarification dans le marché, elles peuvent ajuster leurs modèles et leurs pouvoirs discrétionnaires.

- Mesure de l’alignement du rendement sur la rentabilité : La combinaison des indicateurs de la rentabilité globale des clients et des revenus avec les incitatifs au rendement traditionnels (par exemple pour récompenser l’acquisition de nouveaux clients ou l’octroi de nouveaux prêts) peut inciter les gestionnaires de relations à établir une tarification optimale.

- Données sur la sensibilité aux prix : Un outil d’analyse fournissant des informations sur la sensibilité prévue aux prix peut éviter aux gestionnaires de relations de surestimer la sensibilité des clients aux prix et d’offrir des rabais qui ne sont pas nécessaires. L’analyse de la sensibilité aux prix peut également être utilisée pendant l’élaboration des produits (dans une analyse conjuguée) pour déterminer comment des groupes de clients évaluent la gamme de produits afin d’assurer que les prix sont fixés de manière appropriée.

- Tarification fondée sur les abonnements et gammes de produits permettant aux clients d’avoir accès à des forfaits selon une tarification simplifiée et transparente (voir le levier 3.3 ci‑dessous pour plus de précisions).

Levier 3.2 : Explorer les possibilités offertes par les écosystèmes d’accroître la part de marché et de rejoindre efficacement de nouveaux clients

Comme la productivité est de plus en plus au cœur du programme de transformation, les capacités écosystémiques sont souvent perçues comme une priorité concurrente. Toutefois, notre expérience nous indique que les capacités écosystémiques constituent un excellent catalyseur de l’amélioration de la productivité.

Un écosystème réunit de multiples fournisseurs sur des plateformes numériques intégrées dans le but ultime d’offrir des produits complémentaires qui améliorent l’expérience client. Les PME recherchent une institution financière qui agira en tant que partenaire dans tous les aspects de leurs activités, comme les prêts, la gestion de la trésorerie et les paiements, l’exploitation de leur entreprise (p. ex. la comptabilité, la paie, la fiscalité) et la croissance de leurs activités (p. ex. le marketing numérique). En faisant partie d’un écosystème, les institutions peuvent répondre à un plus vaste éventail de besoins des PME, attirer plus efficacement des dépôts récurrents et favoriser la croissance en utilisant de nouvelles données pour offrir des solutions supplémentaires de manière proactive.

Levier 3.3 : Favoriser la croissance au moyen d’une gamme de produits et de services fondés sur des abonnements

De la même manière que les consommateurs se sont habitués aux modèles fondés sur des abonnements, les clients des institutions bancaires veulent avoir la possibilité d’ajouter ou de supprimer des produits et des services rapidement. Dans un sondage qu’EY a réalisé auprès des PME en 2021, environ 43 % des PME canadiennes interrogées ont exprimé leur intérêt pour des services financiers fondés sur des abonnements.

Contrairement aux gammes traditionnelles de produits fondés sur les opérations, un modèle fondé sur les abonnements permet d’offrir des forfaits personnalisés composés de produits à un prix fixe. Les produits fondés sur les abonnements répondent aux besoins de base du client – incluant les prêts, les marges de crédit, les comptes de dépôts et les transferts de fonds de l’entreprise – et favorisent les ajouts et les améliorations – comme la gestion centralisée de la paie ou des multidevises – qui sont offerts à la carte moyennant des frais supplémentaires.

En passant d’un modèle fondé sur les opérations à un modèle fondé sur les abonnements, les institutions peuvent générer une croissance comme suit :

- En accélérant l’adoption par les clients grâce à une proposition de valeur clairement définie et à la transparence des frais.

- En faisant en sorte que les plus petits clients ont accès aux services auparavant réservés aux grandes entreprises.

- En intensifiant la vente croisée de produits bancaires traditionnels et de services autres que bancaires, étant donné que les clients peuvent facilement ajouter des services à leur abonnement.

Les programmes de productivité les plus efficaces comprennent des initiatives axées sur les coûts aussi bien que sur les revenus, les réductions de coûts à court terme visant à obtenir des résultats rapides et les initiatives à plus long terme favorisant des changements durables.

Lorsque l’économie ralentit, les institutions financières se concentrent généralement sur la productivité et les initiatives de réduction des coûts à court terme. Notre expérience nous indique que les institutions qui mettent en place des initiatives de réduction des coûts tout en pensant à mener des initiatives pour effectuer des changements durables à plus long terme améliorent leur productivité de manière plus efficace. Cette combinaison permet aux institutions d’atteindre leurs objectifs à court terme et de respecter leurs obligations envers leurs actionnaires tout en se préparant à un avenir axé sur la simplification et les données afin d’améliorer la productivité à long terme.

Les institutions financières peuvent amorcer leur transformation en se concentrant sur les gains rapides et investir dans des travaux d’amélioration de la productivité à plus long terme, de manière à ce que leur programme puisse éventuellement s’autofinancer. Lorsque la situation économique deviendra plus favorable et que les institutions pourront revenir à leurs plans de croissance, grâce aux investissements qu’elles auront faits dans les initiatives d’amélioration à long terme de la productivité, elles seront mieux préparées à saisir plus efficacement les possibilités de croissance et à démontrer plus de résilience lorsque d’autres ralentissements se produiront.

Résumé

En se concentrant sur les petites et moyennes entreprises (PME), les banques canadiennes peuvent améliorer leur productivité grâce à l’optimisation des coûts et des revenus, à l’adoption de l’IA et à la bonification de l’expérience client. La mise en place de mesures de réduction de coûts à court terme et de changements durables à long terme est essentielle pour résister aux difficultés économiques persistantes. Entre autres stratégies, les banques peuvent affiner la segmentation de la clientèle, automatiser leurs processus, tirer parti de l’IA pour améliorer l’efficience et adopter des modèles fondés sur les abonnements. En combinant des économies immédiates et des investissements stratégiques, les banques peuvent enregistrer une croissance durable et mieux se préparer aux fluctuations économiques futures.