Die internationale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten.

Alle Ergebnisse anzeigen für

'

'

Keine Ergebnisse gefunden

Allgemein

Alle anzeigenPeople

Alle anzeigenSelect your location

Local sites

Prüfung des Nachhaltigkeitsberichts

Die Corporate Sustainability Reporting Directive (CSRD) erweitert den Kreis der Unternehmen signifikant, die eine Sustainability Audit (Nachhaltigkeitsprüfung) mit einem entsprechenden Nachhaltigkeitsbericht erstellen müssen. Im Rahmen der Begleitung eines CSRD-Umsetzungsprojekts durch den Abschlussprüfer werden Schwachstellen in der Berichterstattung und in der Prüfungsfähigkeit aufgedeckt. Wir helfen Unternehmen bei der Vorbereitung auf die CSRD und die Prüfung der CSRD-Berichterstattung, um regulatorische Anforderungen zu erfüllen.

Auswirkungen, Anwendungsbereich und Zeitplan der CSRD

Der European Green Deal umfasst eine Reihe politischer Initiativen der Europäischen Kommission mit dem übergeordneten Ziel, die Europäische Union (EU) bis 2050 klimaneutral zu machen. Ein wichtiger Bestandteil ist die Corporate Sustainability Reporting Directive (CSRD) mit dem Ziel einer einheitlichen Nachhaltigkeitsberichterstattung, sodass Investoren und die breite Öffentlichkeit vergleichbare, digitale und zuverlässige Informationen nutzen können. Die Berichterstattung über die ESG-Strategie soll kurz-, mittel- und langfristige Ziele und Fortschritte aufzeigen. Die Nachhaltigkeitsberichterstattung wird dabei künftig in den Lagebericht verortet und somit stärker mit der Finanzberichterstattung verknüpft. Die Überwachung der Berichterstattung erfolgt durch den Vorstand bzw. Geschäftsführung und den Aufsichtsrat. Durch einen unabhängigen Dritten ist die Nachhaltigkeitsberichterstattung zu prüfen.

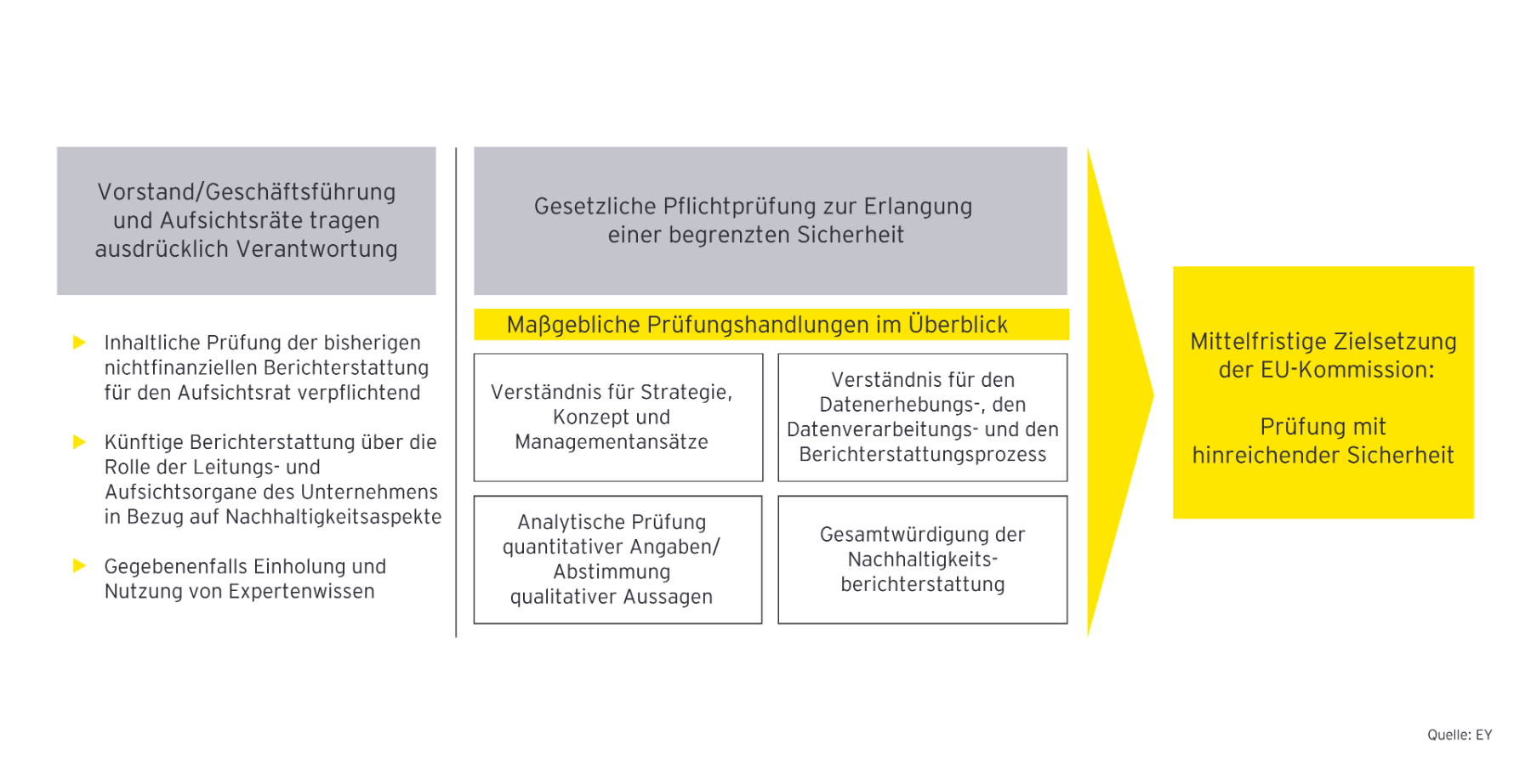

Mit der CSRD wird eine Prüfungspflicht und Digitalisierung des Nachhaltigkeitsberichts eingeführt

Die CSRD regelt neben der Berichterstattung auch deren Prüfung. Unternehmen müssen zunächst eine Prüfung mit begrenzter Sicherheit (limited assurance) durchführen lassen. Ab 2028 könnte die EU auch eine Prüfung mit hinreichender Sicherheit (reasonable assurance) verlangen. Für ein höheres Level an Prüfungssicherheit können sich Unternehmen vorzeitig freiwillig entscheiden und dies beauftragen.

Auch wenn der Lagebericht übergangsweise mit „zweierlei Maß“ geprüft wird, bedeutet dies nicht, dass er mit unterschiedlicher Sorgfalt aufgestellt werden kann. Jedes Unternehmen muss wirksame Kontrollen ausgestalten und implementieren, um einen fehlerfreien Bericht zu erstellen.

Interne und externe Prüfungspflicht

Die Digitalisierung des Lageberichts ist zukünftig verpflichtend. Die Unternehmen müssen den Lagebericht im XHTML-Format (European Single Electronic Format, kurz ESEF) veröffentlichen und die Angaben zur Nachhaltigkeitsberichterstattung zusätzlich auszeichnen.

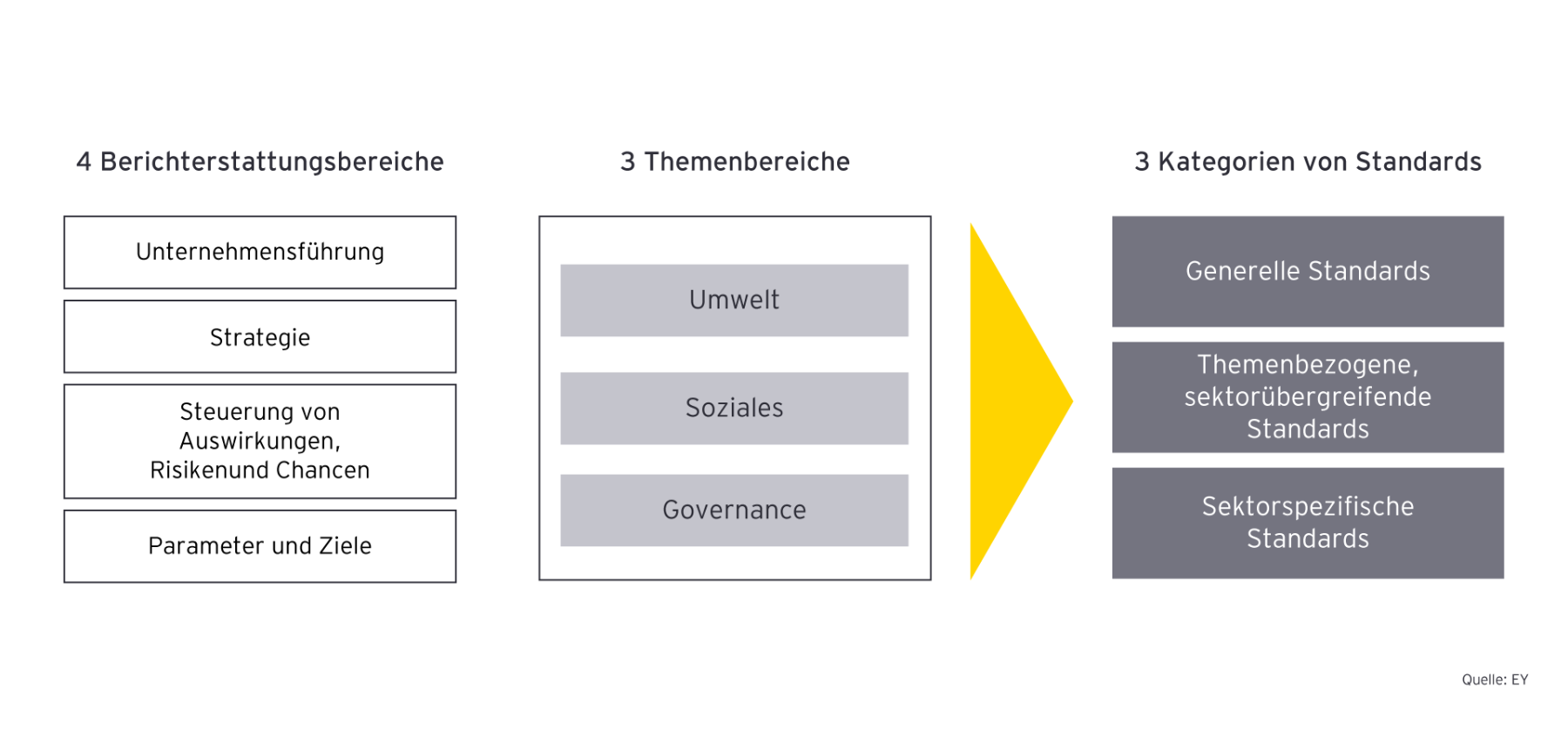

Was sind die European Sustainability Reporting Standards (ESRS)?

Die ESRS konkretisieren die Anforderungen der CSRD und legen einheitliche Standards zur Nachhaltigkeitsberichterstattung in der EU fest, die eine verständliche Darstellung von Nachhaltigkeitsinformationen sicherstellen sollen. Unternehmen müssen hierbei Angaben zu Auswirkungen, Risiken und Chancen machen, die sich aus Geschäftsbeziehungen ergeben. Die ESRS wurden im Rahmen der Delegierten Verordnung (EU) 2023/2772 am 22. Dezember 2023 im EU-Amtsblatt veröffentlicht und sind gemäß Artikel 2 der Verordnung in Kraft getreten. Damit sind sie grundsätzlich ab dem 1. Januar 2024 für Geschäftsjahre, die am oder nach dem 1. Januar 2024 anzuwenden.

Übersicht zur Struktur der ESRS

Unsere Empfehlung für eine erfolgreiche Umsetzung der CSRD

Die Vorbereitung auf die CSRD wird eine Herausforderung für Ihre gesamte Organisation. Aber Sie haben auch die Möglichkeit, als gesamte Organisation von ihr zu profitieren.

Wesentliche Fragestellung für Sie zu Beginn der Umsetzung

Basierend auf unseren Projekterfahrungen sehen wir folgende potenzielle Herausforderungen zu Beginn der Umsetzung:

Wesentliche Fragestellungen zu Beginn der Umsetzung

Wie EY Sie unterstützen kann

Bei der Vorbereitung auf die Prüfung der Nachhaltigkeitsberichterstattung ist eine zeitnahe und fortlaufende Einbindung desjenigen Wirtschaftsprüfers, der auch den Finanzbericht prüft, zielführend. Da die Nachhaltigkeitsberichterstattung stark mit den Informationen im Jahresabschluss und im Lagebericht verwoben ist, bietet es sich an, dass der Abschlussprüfer Ihres Finanzberichts zugleich auch der Prüfer der Nachhaltigkeitsberichterstattung wird. Zudem müsste der Abschlussprüfer die Nachhaltigkeitsberichterstattung im Rahmen der Abschlussprüfung gleichfalls kritisch würdigen – das wäre doppelte Arbeit und erfordert einen hohen Koordinationsaufwand. Wir empfehlen daher, die Prüfung der finanziellen und der nichtfinanziellen Berichterstattung in einer Hand zu lassen.

Der Wirtschaftsprüfer begleitet das Unternehmen in vier Schritten zur erfolgreichen Prüfung:

1. Wer ist wie betroffen?

Im ersten Schritt wird untersucht, in welchem Maße das Unternehmen durch die aktuellen und zukünftigen gesetzlichen Vorschriften zur Berichterstattung über Nachhaltigkeit betroffen ist und welche Konsequenzen sich daraus ergeben. Die CSRD orientiert sich am Konzept der doppelten Wesentlichkeit („double materiality“). Das bedeutet, dass Unternehmen nicht nur die Auswirkungen ihrer Aktivitäten auf die Gesellschaft und die Umwelt bewerten müssen, sondern auch, wie externe Nachhaltigkeitsfaktoren die wirtschaftliche Position des Unternehmens beeinflussen können. Der Prüfer verfügt über ein detailliertes Verständnis der Berichtsanforderungen und kann wertvolle Ratschläge geben, um sicherzustellen, dass das Unternehmen in die richtige Richtung steuert.

2. Meilensteine der Umsetzung

Im zweiten Schritt werden entscheidende Aspekte behandelt, zu denen Folgendes zählt: Sind nachhaltigkeitsrelevante Themen in die Prozesse, internen Kontrollsysteme, die Corporate Governance und das Risikomanagement des Unternehmens integriert worden? Wurden angemessene Themen identifiziert, die einer Prüfung standhalten? Hat das Unternehmen geeignete Leistungskennzahlen ausgewählt? Um den Anforderungen der CSRD gerecht zu werden, benötigen Unternehmen sowohl quantitative als auch qualitative Kennzahlen für eine rechtskonforme Berichterstattung. Konkrete Messwerte wie der Verbrauch von Rohöl, Gas oder erneuerbaren Energien, geschlechtsspezifische Lohnunterschiede oder der Wasserverbrauch werden durch subjektive, beschreibende Informationen ergänzt, die soziale Auswirkungen beleuchten. Ähnlich der Strukturierung von Einnahmen, Ausgaben und Steuern müssen auch nachhaltigkeitsbezogene Informationen systematisch erfasst werden. Sind die erforderlichen Tools dafür verfügbar?

3. Prüferische Begleitung des Implementierungsprojekts

Bestimmte Teilbereiche können zu Testzwecken geprüft und im Rahmen des Implementierungsprojekts auf ihre Prüffähigkeit hin getestet werden. Sollten Unstimmigkeiten oder Ungenauigkeiten auffallen, besteht die Möglichkeit, diese noch vor der eigentlichen Berichterstattung oder Prüfung zu korrigieren.

4. Prüfung

Obwohl Teile des Nachhaltigkeitsberichts im Voraus geprüft wurden, bedeutet dies nicht, dass die eigentliche Prüfung überflüssig ist. Dennoch erleichtert die prüferische Begleitung des Implementierungsprojekts die Prüfung und vermittelt Unternehmen Sicherheit und Routine für künftige Nachhaltigkeitsberichte.

Perspektiven

CSRD: Vier Schritte zum geprüften Nachhaltigkeitsbericht

Lesen Sie hier, wie sich Unternehmen optimal auf die Prüfung des Nachhaltigkeitsberichts vorbereiten und warum die Uhr tickt.

23 Dez. 2023

Helene Süppel

EY Sustainability Webcast: CSRD Audit Readiness

Im EY Sustainability Webcast zur CSRD erfahren Sie, auf welche Prüfungserfordernisse sich Ihr Unternehmen einstellen muss und wie Sie diese meistern.

29 Nov. 2023 | Ortszeit