Die internationale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten.

Alle Ergebnisse anzeigen für

'

'

Keine Ergebnisse gefunden

Allgemein

Alle anzeigenPeople

Alle anzeigenLetzte Suchabfragen

Seit Kurzem gibt es Details zu den Share-Deal-Regeln bei Personen- und Kapitalgesellschaften, die mit Einführung der Grunderwerbsteuerreform vom Steuerpflichtigen ersehnt wurden. Es entsteht kurzfristiger Handlungsbedarf.

Überblick

- Seit geraumer Zeit versucht der Fiskus, steuervermeidende Gestaltungen im Zusammenhang mit grundbesitzenden Gesellschaften zu verhindern.

- Mit der Grunderwerbsteuer aus dem Jahr 2021 blieb eine Reihe von Anwendungsfragen offen und der Steuerpflichtige im Unklaren.

- Nun stehen Unternehmen und Konzerne mit Beteiligungen an grundbesitzenden Gesellschaften mit den Ländererlassen vom 10. Mai 2022 vor einer Mammutaufgabe.

Seit geraumer Zeit versucht der Fiskus, steuervermeidende Gestaltungen im Zusammenhang mit grundbesitzenden Gesellschaften zu verhindern. Die mit der Grunderwerbsteuer aus dem Jahr 2021 einhergehende Verlängerung der Haltefristen und Senkung der schädlichen Beteiligungsgrenze sollte Gestaltungsmöglichkeiten weiter einschränken und eine umfassende Besteuerung sicherstellen. Doch es blieb eine Reihe von Anwendungsfragen offen und der Steuerpflichtige im Unklaren. Die Verwaltung hat nun mit den gleichlautenden Ländererlassen vom 10. Mai 2022 ihre Ansicht zu den Anwendungen der Ergänzungstatbestände § 1 Abs. 2a und 2b GrEStG verlauten lassen. Die Erlasse sollen im Falle der Besteuerung nach § 1 Abs. 2a GrEStG bereits in allen offenen Fällen, im Falle der Besteuerung nach § 1 Abs. 2b GrEStG für alle Erwerbsvorgänge nach Inkrafttreten der Grunderwerbsteuerreform angewendet werden. Unternehmen und Konzerne mit Beteiligungen an grundbesitzenden Gesellschaften stehen damit vor einer Mammutaufgabe.

Zurechnung von Grundstücken

Die neuen Erlasse enthalten Grundsätze der Zurechnung von Grundstücken zu den jeweiligen Gesellschaften. Sie besagen, dass ein Gesellschafter, der mindestens 90 Prozent der Anteile an einer anderen Gesellschaft hält, für grunderwerbsteuerrechtliche Zwecke so zu behandeln ist, als wäre er selbst Eigentümer des Grundstücks. Daraus könnte die Finanzverwaltung ableiten, dass bei mehrstöckigen Strukturen mehrfach Grunderwerbsteuer ausgelöst wird, da die Grundstücke vielfach zugerechnet werden könnten. Diese Problematik ist nicht neu und tritt zumindest theoretisch bei der Besteuerung nach § 1 Abs. 3 GrEStG auf, bei der eine Mehrfachzurechnung in einer Beteiligungskette grundsätzlich denkbar wäre. In diesem Zusammenhang spricht gegen eine Mehrfachbesteuerung allerdings, dass der mittelbare Gesellschafterwechsel explizit geregelt wurde und somit eine mehrfache Zurechnung bei mittelbaren Beteiligungen subsidiär ist.

So verhält es sich auch in Bezug auf die beiden Ergänzungstatbestände § 1 Abs. 2a und 2b GrEStG, die bei einem mittelbaren Gesellschafterwechsel unter gewissen Voraussetzungen eine Besteuerung vorsehen. Aber wenn es sich lediglich um ein grundstücksbezogenes Rechtsgeschäft handelt, spricht einiges dafür, dass nur einmal Grunderwerbsteuer ausgelöst werden kann.

Verhältnis von Abs. 2a und Abs. 2b des § 1 GrEStG

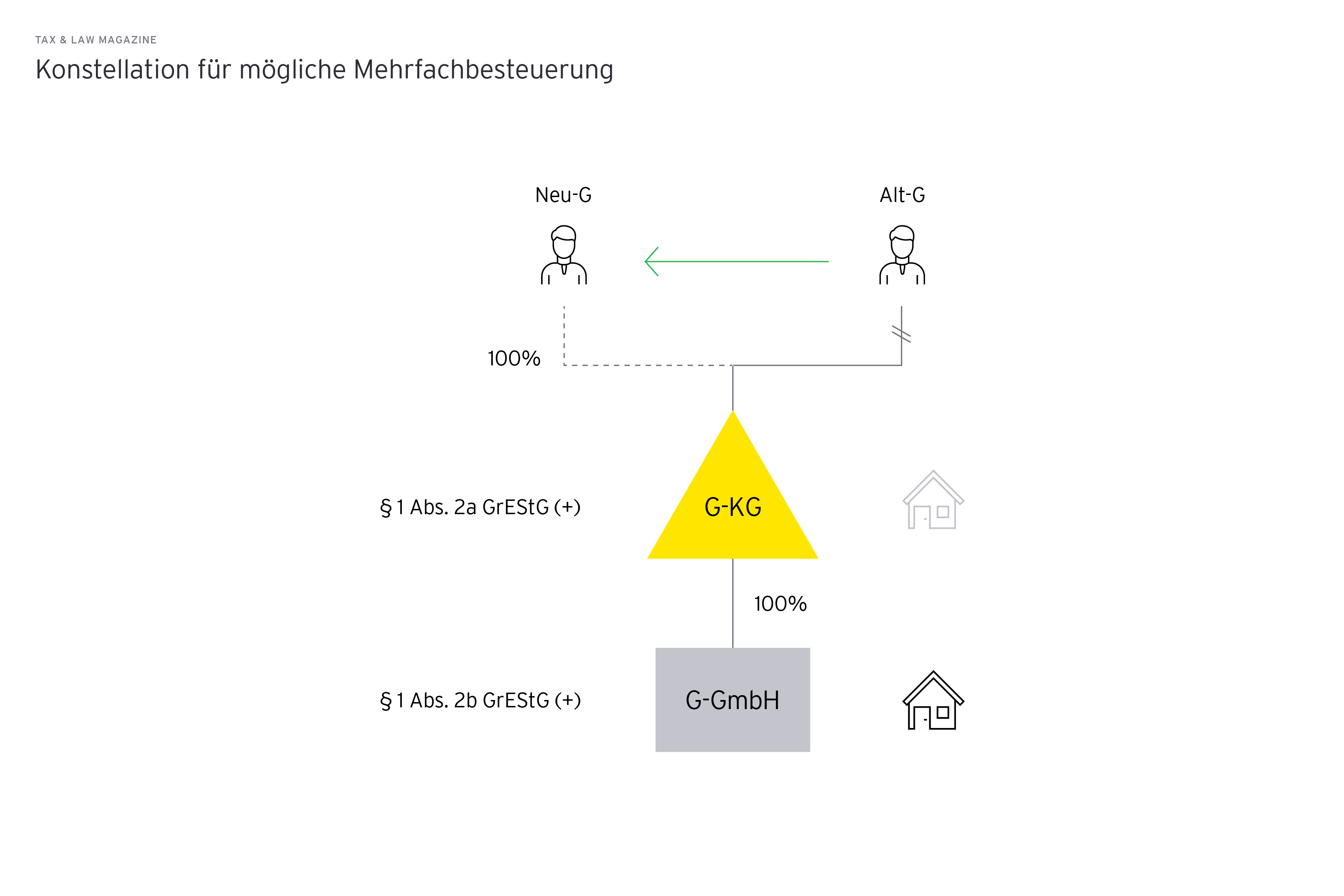

Eine Mehrfachbesteuerung wird aus Sicht der Finanzverwaltung für denkbar gehalten, wenn bei einer hundertprozentigen, unmittelbaren Beteiligung der G-KG an der grundbesitzenden G-GmbH der Grundbesitz der G-GmbH der G-KG zugerechnet würde.

Im Ergebnis würde bei einer Übertragung der Beteiligung des Altgesellschafters auf den Neugesellschafter auf der Ebene der tatsächlich grundbesitzenden G-GmbH ein Tatbestand gem. § 1 Abs. 2b GrEStG verwirklicht. Bei Zurechnung des Grundstücks zur G-KG würde ebenfalls § 1 Abs. 2a GrEStG verwirklicht, ohne dass ein Ergänzungstatbestand vorrangig anzuwenden wäre. Sollte die Finanzverwaltung in ähnlich gelagerten Fällen tatsächlich eine Mehrfachbesteuerung annehmen, ist es dringend ratsam, Einspruch einzulegen und eine gerichtliche Entscheidung zu erwirken.

Anrechnungsmöglichkeit

Seit Inkrafttreten der Grunderwerbsteuerreform ist eine Anrechnung nicht mehr möglich, wenn eine Käufergesellschaft Anteile an einer grundbesitzenden Kapitalgesellschaft erwirbt und diese anschließend auf die Käufergesellschaft verschmolzen wird. Dadurch, dass nunmehr eine Besteuerung des Anteilserwerbs nach § 1 Abs. 2b GrEStG erfolgt und der Käufer auf der Ebene der grundbesitzenden Kapitalgesellschaft in Form einer „fiktiven neuen“ grundbesitzenden Kapitalgesellschaft angenommen wird, scheidet streng genommen eine Anrechnung nach § 1 Abs. 6 GrEStG mangels Erwerberidentität aus.

Anteilsbegriff

Nach der neuen RETT-Blocker-Struktur müssen mindestens 10,1 Prozent für zehn Jahre beim Verkäufer verbleiben. Daher ist es nun nicht unüblich, dass der Verkäufer Stimmrechte behält, um auf der Ebene der grundbesitzenden Gesellschaft (allein) entscheidungsbefugt zu sein. Die Finanzverwaltung macht jetzt klar, dass es nicht auf die mit den einzelnen Anteilen verbundene Rechtsmacht ankomme. Vorzugsaktien seien nicht anders zu behandeln als mit Stimmrecht ausgestattete Aktien. Ungeachtet dessen kann es sich empfehlen, bei sogenannten preferred shares die Ausgestaltung der Gesellschafterrechte genau zu prüfen,

um eine Steuerbarkeit zu vermeiden. Hier kann es ratsam sein, eine verbindliche Auskunft einzuholen.

Verkürzung der Beteiligungskette

Die Verkürzung der Beteiligungskette von Kapitalgesellschaften (z. B. durch Verschmelzung, Ausschüttung oder Verkauf) war vor dem Inkrafttreten der Grunderwerbsteuerreform nicht steuerbar, sofern bereits eine Beteiligung in Höhe von mindestens 95 Prozent bestanden bzw. sich die Beteiligung nicht erstmals auf mindestens 95 Prozent erhöht hat. Es war also unerheblich, ob es sich um eine unmittelbare oder um eine mittelbare Verkürzung handelte. Durch die Neuregelung gilt: Wie bei grundbesitzenden Personengesellschaften ist nur noch eine mittelbare Verkürzung der Beteiligungskette unschädlich, da die Gesellschafter weder Alt- noch Neugesellschafter in Bezug auf die grundbesitzende Kapitalgesellschaft sein können.

Bei unmittelbarer Anteilsübertragung an einer grundbesitzenden Kapitalgesellschaft unterliegt die Verkürzung der Grunderwerbsteuer.

Untersagung des Formwechsel-Modells

An mehreren Erlassbeispielen wird deutlich, dass die Finanzverwaltung die Anwendung des sogenannten Formwechsel-Modells in unmittelbaren wie auch in mittelbaren Strukturen verhindern will. Dies kollidiert jedoch mit dem Gesetzeswortlaut. So werden Anteilseignerwechsel bei der Besteuerung von Personengesellschaften nach § 1 Abs. 2a GrEStG und Kapitalgesellschaften nach § 1 Abs. 2b GrEStG einzig in Bezug zur jeweiligen Rechtsform gesetzt. Eine Kombination aus beiden Normen – wie sie die Finanzverwaltung gelten lassen will – ist nicht vom Gesetzeswortlaut gedeckt. Die Finanzverwaltung rechnet entgegen geltendem Recht in den Erlass-Beispielen die Übertragungen unter den jeweiligen unterschiedlichen Rechtsformen zusammen, sodass die 90-Prozent-Schwelle ggf. als erreicht angesehen wird. Eine Besteuerung soll sodann gemäß demjenigen Ergänzungstatbestand erfolgen, der der gewechselten Rechtsform entspricht. Diese Auslegung der Finanzverwaltung sollte stets im Rahmen eines Rechtsbehelfsverfahrens angefochten werden.

Abkehr von der Ewigkeitsklausel

Die Finanzverwaltung hat sich von ihrer bisher vertretenen fehlerhaften Unterscheidung zwischen § 1 Abs. 2a Satz 1 und Satz 4 GrEStG losgesagt. Bislang vertrat sie die sogenannte Ewigkeitsklausel. Hiernach wird bei Gesellschafterwechseln die beteiligte Kapitalgesellschaft Neugesellschafterin gem. § 1 Abs. 2a Satz GrEStG in Bezug auf die grundbesitzende Personengesellschaft. Bei dieser Betrachtung gilt der 5-Jahres-Zeitraum nicht. Es gibt keine zeitliche Begrenzung. Nach neuer Erlasslage gilt auch bei mittelbaren Anteilseignerwechseln der 5- bzw. 10-Jahreszeitraum.

Co-Autorin: Neele Görnig

Fazit

Bei einem Auseinanderfallen von Signing und Closing entstehen verfahrensrechtliche Problemstellungen. Laut Erlass stellen das schuldrechtliche Verpflichtungsgeschäft (Signing) und das dingliche Rechtsgeschäft, d. h. der Übergang der Anteile (Closing), zwei grunderwerbsteuerrechtliche Vorgänge dar. Die Anteilsvereinigung wird im Zeitpunkt des Signing verwirklicht, die Anteilsübertragung beim Übergang der Anteile. Laut Finanzverwaltung soll die Festsetzung nach erfolgtem Signing stets unter dem Vorbehalt der Nachprüfung erfolgen und – soweit Grundstücksidentität besteht – wieder aufgehoben oder geändert werden, sobald der Bescheid nach erfolgtem Closing wegen der Verwirklichung von § 1 Abs. 2a bzw. Abs. 2b GrEStG ergeht. Ergänzende Äußerungen wären im Hinblick auf Anteilsübertragungen, bei denen das Signing bis zum 30. Juni 2021 und das Closing nach dem 1. Juli 2021 erfolgt ist, wünschenswert gewesen. Dem Vernehmen nach will die Finanzverwaltung auch in diesen Fällen nach den vorstehenden Grundsätzen verfahren, es besteht jedoch mangels klarer Regelung eine immense Rechtsunsicherheit, weshalb solche Fälle (bei profiskalischem Umgang vermutlich) zu Rechtsbehelfsverfahren führen werden.

Warum wir starke Anreize für nachhaltige Immobilieninvestitionen brauchen

Für ausreichend bezahlbaren und nachhaltigen Wohnraum ist der Staat in der Pflicht, sein steuerliches Instrumentarium zu nutzen.

Warum Investieren in eine nachhaltige Zukunft interessante Möglichkeiten bietet

Warum Infrastrukturfonds und Infrastruktur-Projektgesellschaften interessante Investments auch für Privatanleger sind, erfahren Sie hier.

Wie Brüssel den Strommarkt reformiert

Die EU will für mehr Preisstabilität sorgen und erneuerbare Energien stärker fördern.