Die internationale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten.

Alle Ergebnisse anzeigen für

'

'

Keine Ergebnisse gefunden

Allgemein

Alle anzeigenPeople

Alle anzeigenLetzte Suchabfragen

Zur Förderung erneuerbarer Energien gibt es eine Neuaufteilung. Für Betreiber kann es aber teurer werden.

Eine wenig beachtete Neuregelung im Fondsstandortgesetz sieht vor, dass Gemeinden von der Ansiedlung von Wind- und Solarenergieanlagen stärker als zuvor profitieren. Konkret erhalten die Standortkommunen ab 2021 einen deutlich höheren Anteil an der Gewerbesteuer. Zwar gilt grundsätzlich, dass die Steuer nach den gezahlten Lohnsummen in einer Betriebsstätte im Verhältnis zu den gesamten Lohnaufwendungen eines Unternehmens zerlegt wird. Allerdings gibt es besondere Zerlegungsmaßstäbe, wenn ein Betrieb Strom und Wärme aus erneuerbaren Energien erzeugt. Für Anlagenbetreiber beinhaltet diese Regelung aber ein gewisses Kostenrisiko.

Was ist neu?

Ab dem Erhebungszeitraum 2021 ändert sich der Zerlegungsmaßstab zugunsten der Gemeinden bzw. der Bundesländer im Fall von Offshore-Windparks und sonstigen gemeindefreien Gebieten, in denen sich Windkraft-, Solar- oder Biogasanlagen befinden. Die Aufteilung erfolgt nur noch zu 10 Prozent nach den Lohnsummen (bisher 30 Prozent) und zu 90 Prozent nach der installierten Leistung (bisher 70 Prozent). Dabei handelt es sich um die elektrische Wirkleistung, die eine Anlage bei bestimmungsgemäßem Betrieb ohne zeitliche Einschränkungen unbeschadet kurzfristiger geringfügiger Abweichungen technisch erbringen kann. Der bisherige Maßstab des Sachanlagevermögens entfällt. Für Photovoltaikanlagen wurde die bisherige Übergangsvorschrift in § 29 Abs. 1 Nr. 2 lit. b GewStG entsprechend angepasst. Das heißt, der neue Verteilungsmaßstab ist für die Erhebungszeiträume 2021 bis 2023 anteilig nur auf Neuanlagen anzuwenden, die nach dem 30. Juni 2013 genehmigt wurden.

Ausschließlichkeitskriterium

Wie bisher gilt ein Ausschließlichkeitskriterium. Das heißt, die besondere Zerlegung der Gewerbesteuermessbeträge gilt nur „bei Betrieben, die ausschließlich Anlagen zur Erzeugung von Strom und anderen Energieträgern […] betreiben“. Unternehmen, die neben dem Windkraft- oder Solaranlagenbetrieb eine zusätzliche Geschäftstätigkeit ausüben, fallen nicht hierunter. Auch im Falle der Verpachtung des Betriebs zur Erzeugung erneuerbarer Energien dürfte das Ausschließlichkeitskriterium nicht erfüllt sein, was aber im Einzelfall noch geprüft werden müsste.

Auswirkungen für die Erzeuger

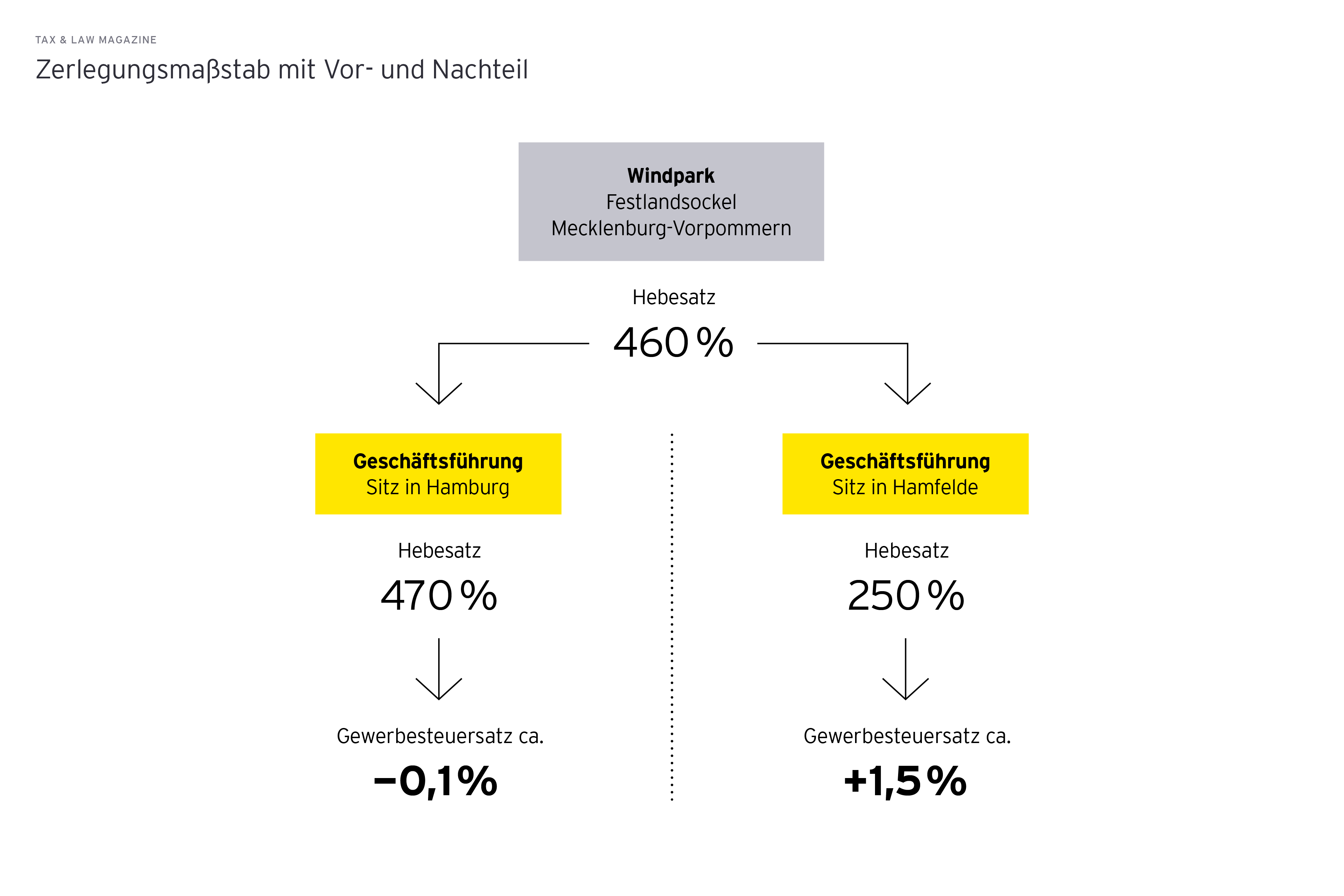

Je nach Hebesatz hat die Einführung des neuen Zerlegungsmaßstabs Einfluss darauf, welche Steuerlast betroffene Unternehmen erfahren, wie das Beispiel der Abbildung zeigt.

Unterhält ein Gewerbebetrieb, der ausschließlich Windkraftanlagen betreibt, lediglich seine Geschäftsführung in Hamburg (Hebesatz: 470 %) und einen Windpark auf dem Festlandsockel Mecklenburg-Vorpommerns (Hebesatz: 460 %) und verfügt er über kein sonstiges Sachanlagevermögen, ergibt sich durch die Neuregelung ein um rund 0,1 Prozentpunkte niedrigerer Gewerbesteuersatz. Befindet sich die Geschäftsführung aber zum Beispiel in Hamfelde (Hebesatz: 250 %), erhöht sich der Gewerbesteuersatz durch die höhere Aufteilung des Gewerbesteueraufkommens zugunsten des Landes Mecklenburg-Vorpommern um etwa 1,5 Prozentpunkte.

Co-Autor: Andreas Dietrich

Fazit

Bedenkt man beispielsweise für den Fall von Betreibern von Offshore-Windparks, dass das Land Mecklenburg-Vorpommern den Hebesatz für den Festlandsockel und die ausschließliche Wirtschaftszone in den vergangenen beiden Jahren von 399 auf 460 Prozent erhöht hat, können sich deutlich höhere Steuerlasten ergeben. Es bleibt abzuwarten, ob die anderen Küstenländer, Niedersachsen und Schleswig-Holstein, ihre entsprechenden Gewerbesteuerhebesätze gleichfalls anheben werden. Natürlich gilt dies auch für alle Gemeinden, in denen sich Windkraft- oder Solaranlagen befinden. Es empfiehlt sich daher stets zu überprüfen, ob der jeweilige Anlagenbetrieb der Spezialzerlegungsnorm unterfällt.

Vier Schritte zum eigenen Solar- und Windpark

Eine Anleitung für Unternehmen, wie sie selbst Grünstrom produzieren – ohne daran zu verzweifeln

Wie Unternehmen auf die Energiekrise kurz-, mittel- und langfristig reagieren können

Der schwarze Schwan ist gelandet. Ein strategischer Leitfaden mit steuerlichen und rechtlichen Tipps.

Klimaschutzvertrag: Wie die Bundesregierung energieintensive Unternehmen unterstützt

Energieintensive Unternehmen können sich die höheren Kosten einer emissionsarmen Produktion erstatten lassen. Das Antragsverfahren läuft.