EY, global kuruluşun adı olup her biri ayrı bir tüzel kişilik olan Ernst & Young Global Limited'in üye firmalarından bir veya daha fazlasını ifade edebilir. Ernst & Young Global Limited, garanti sınırlamalı bir İngiliz şirketi olup müşterilere hizmet vermez.

Şunun için tüm sonuçları görüntüle

'

'

Sonuç bulunamadı

Genel

Tümünü görüntülePeople

Tümünü görüntüleGeçmiş aramalar

2 Ağustos 2024 tarihinde 7524 sayılı Kanun (“Kanun”) ile yürürlüğe giren Yerel Ve Küresel Asgari Tamamlayıcı Kurumlar Vergisine ilişkin düzenlemeler kapsam dahilindeki Çok Uluslu İşletme (“ÇUİ”) gruplarının genel olarak Türkiye’de yerleşik nihai ana işletmelerine ilişkin hükümler içermekle birlikte bu hükümler ayrıca Türkiye’de yatırımı olan yabancı yatırımcıların Türkiye’de faaliyet gösteren şube ve/veya şirketlerini etkileyerek Türkiye’de ek vergi ve beyan yükümlülükleri getirebilecektir.

Kurumlar Vergisi Kanununun (“KVK”) 36. maddesini takiben eklenen ek maddeler çerçevesinde, yerel ve küresel asgari tamamlayıcı kurumlar vergisine ilişkin düzenlemeler yapılmıştır. Gelirin dahil edilmesi esası ve yerel asgari tamamlayıcı kurumlar vergisi 01/01/2024 tarihi itibariyle elde edilen kazançlara uygulanacak olup, yetersiz vergilendirilen ödemeler esasına ilişkin düzenlemeler ise 01/01/2025 tarihi itibariyle elde edilen kazançlara uygulanacaktır.

Yerel ve küresel asgari tamamlayıcı kurumlar vergisi ÇUİ grubunun faaliyet gösterdiği ülkelerdeki ülkesel bazlı vergi yüküne göre hesaplanmakta ve ülkesel bazlı vergi yükü bu ülkelerde bulunan bağlı işletmelerin düzeltilmiş kapsanan vergilerinin toplamının, gene bu ülkelerde bulunan bağlı işletmelerin ülkesel bazlı kazanç toplamına bölünmesi suretiyle bulunmaktadır.

Genel itibariyle yerel ve küresel asgari tamamlayıcı kurumlar vergisinin mükellefleri vergilendirme esasına göre değişmekle birlikte;

- ÇUİ grubunun Türkiye’de yerleşik (i) nihai ana işletmesi, (ii) ara ana işletmesi (nihai ana işletmenin yurtdışında yerleşik olması ancak yerleşik olduğu ülkede gelirin dahil edilmesi esasının uygulanmaması veya gelirin dahil edilmesi esasının uygulandığı bir ülkede yerleşik olup küresel asgari tamamlayıcı kurumlar vergisinden muaf bir işletme olması durumlarında) ve (iii) kısmen sahip olunan Türkiye’de yerleşik olan, aynı ÇUİ grubuna bağlı başka bir bağlı işletmede doğrudan veya dolaylı olarak mülkiyet payına sahip olan ve doğrudan veya dolaylı olarak mülkiyet payının %20'den fazlası ÇUİ grubunun bağlı işletmesi olmayan kişiler tarafından elde tutulan, bağlı işletmeler (kısmen sahip olunan ana işletme) için gelirin dahil edilmesi esasına göre,

- ÇUİ grubunun Türkiye’de yerleşik bağlı iştirakleri için yerel asgari tamamlayıcı kurumlar vergisine göre ve

- ÇUİ grubunun nihai ana işletmesinin gelirin dahil edilmesi esasının uygulanmadığı bir ülkede yerleşik olması ya da gelirin dahil edilmesi esasının uygulandığı bir ülkede yerleşik olması ancak küresel asgari tamamlayıcı kurumlar vergisinden muaf bir işletme olması durumunda yetersiz vergilendirilen ödemeler esası ÇUİ grubunun yerleşik olduğu ve nitelikli yerel asgari tamamlayıcı kurumlar vergisi uygulamayan ülkelerde yerleşik bağlı işletmeler için grubun Türkiye’de yerleşik bağlı bir iştiraki tarafından uygulanacaktır.

Yerel ve küresel asgari tamamlayıcı kurumlar vergisi kapsamına giren ÇUİ grubunun nihai ana işletmesinin ya da bağlı işletmesinin Türkiye’de yerleşik olması Türkiye’de uygulanacak olan vergilendirmeye ve bu doğrultuda belirlenecek olan uyumluluk ve bildirim yükümlülükleri özelinde önem arz etmekte olup, Türk ve yabancı yatırımcılar açısından oluşabilecek vergisel sonuçlar farklılık gösterebilecektir.

I. Yabancı yatırımcıların Türkiye’deki şirketleri açısından Yerel ve Küresel Asgari Tamamlayıcı Kurumlar Vergisi (nihai ana işletmenin yurt dışında yerleşik olması)

► Yerel Asgari Tamamlayıcı Kurumlar Vergisi Kapsamında Türkiye’de yerleşik bağlı işletmelerin vergisel yükümlülüğü

ÇUİ gruplarının Türkiye’de yerleşik bağlı işletmeleri Türkiye’deki ülkesel bazlı vergi yükünün asgari kurumlar vergisinin (%15) altında kaldığı durumlarda Türkiye’de yerel asgari kurumlar vergisine tabi olacaktır.

Buna göre Türkiye’de yerleşik bağlı işletmelerin düzeltilmiş kapsanan vergilerinin ülkesel bazlı kazançlarına (bağlı işletmelerin işletme bazlı kazanç veya zararlarının toplamı) oranlanması sonucu ortaya çıkacak olan ülkesel bazlı vergi yükünün %15 olan asgari kurumlar vergisinden düşük olması halinde yerel asgari tamamlayıcı kurumlar vergisi ortaya çıkacak ve söz konusu bağlı işletmeler ülkesel bazlı vergi yükünün %15’e ulaşması için ödenmesi öngörülen yerel asgari tamamlayıcı kurumlar vergisini ödemekte müştereken ve müteselsilden sorumlu olacaklardır.

Bu sorumluluk yerel asgari tamamlayıcı kurumlar vergisinin Türkiye’de yerleşik bir bağlı işletme tarafından yerine getirilebilecek ve ilgili verginin tamamen ödenmiş olması durumunda diğer bağlı işletmelerin sorumluluğu olmayacaktır. Yerel asgari tamamlayıcı kurumlar vergisi, gelirin dahil edilmesi esası ve yetersiz vergilendirilen ödemeler esasından önce uygulanacaktır.

► Yetersiz Vergilendirilen Ödemeler Esası’na göre Türkiye’de yerleşik bağlı işletmelerin Küresel Asgari Tamamlayıcı Kurumlar Vergisi yükümlülüğü

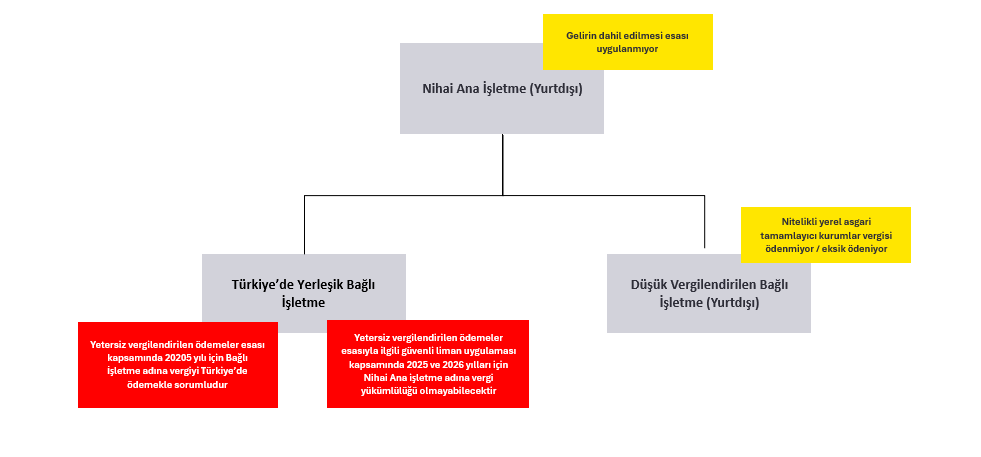

Yerel ve küresel asgari tamamlayıcı kurumlar vergisi kapsamına giren ÇUİ grubunun nihai ana işletmenin yurt dışında yerleşik bir şirket olması ve nihai ana işletmenin yerleşik olduğu ülkede nitelikli gelirin dahil edilmesi esasına göre küresel asgari tamamlayıcı kurumlar vergisinin uygulanmadığı, kısmen uygulandığı ya da gelirin dahil edilmesi esasına göre küresel asgari tamamlayıcı kurumlar vergisinin uygulanıp grubun nihai ana işletmesinin küresel asgari tamamlayıcı kurumlar vergisinden muaf bir işletme olması halinde grup özelinde ülkeler bazında 01/01/2025 tarihi itibariyle yetersiz vergilendirilen kazançlar ÇUİ grubunun Türkiye’de yerleşik bir bağlı işletmesi tarafından “yetersiz vergilendiren ödemeler esası”na göre Türkiye’de küresel asgari tamamlayıcı kurumlar vergisine tabi olacaktır.

Yetersiz vergilendirilen ödemeler esası kapsamında uygulanacak olan küresel asgari tamamlayıcı kurumlar vergisi ÇUİ grubunun 01/01/2025 tarihi itibariyle elde edeceği kazançlara uygulanacak olup, vergi tahakkuku mekanizmasına ilişkin detaylar 2 Ağustos 2024 tarihinde yürürlüğe giren 7524 sayılı Kanun kapsamında henüz düzenlenmemiştir.

OECD tarafından Sütun II kapsamında düzenlenen GloBE kuralları çerçevesinde ise yetersiz vergilendirilen ödemeler esası çerçevesinde ödenecek olan küresel asgari kurumlar vergisinin bu vergiyi uygulayacak olan ülkede indirimleri sınırlayarak veya reddederek veya eşdeğer bir düzeltme yaparak uygulanması gerektiği öngörülmüştür.

Örneğin, yukarıda gösterildiği üzere yerel ve küresel asgari tamamlayıcı kurumlar vergisi kapsamına giren ÇUİ grubunun nihai ana işletmesinin ABD’de yerleşik bir işletme olması durumunda ve bu ÇUİ grubunun Türkiye’de yerleşik bir bağlı işletmesinin bulunması halinde, ABD’de mevcut durumda gelirin dahil edilmesi esasına ilişkin bir vergilendirme gerçekleştirilmeyeceğinden ilgili ÇUİ grubunun ülkesel bazda yetersiz vergilendirilmiş kazançları yetersiz vergilendirilen ödemeler esası aracılığıyla ÇUİ gurubunun Türkiye’de yerleşik bağlı işletmesi tarafından küresel asgari tamamlayıcı kurumlar vergisine tabi tutulacaktır. Ancak, nihai ana işletmenin yasal kurumlar vergisi oranı en az %20 olan bir ülkede (ABD'de olduğu gibi) yerleşik olması halinde, geçiş dönemi boyunca (2025 ve 2026) nihai ana işletmenin yetersiz vergilendirilmiş kazancına, yetersiz vergilendirilen ödemeler esası kapsamında küresel asgari tamamlayıcı kurumlar vergisi uygulanmayacaktır. Bu durumda, Türkiye'de yerleşik bağlı işletmenin söz konusu nihai ana işletmeye ilişkin ek vergiye katlanması gerekmeyecektir.

II. Türk yatırımcılar açısından Yerel ve Küresel Asgari Tamamlayıcı Kurumlar Vergisi (nihai ana işletmenin Türkiye’de yerleşik olması)

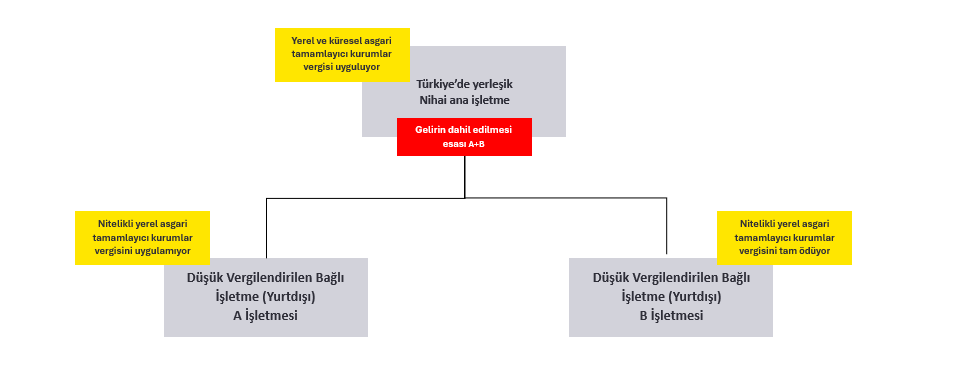

► Gelirin Dahil Edilmesi Esası’na göre Türkiye’de yerleşik nihai ana işletmenin Küresel Asgari Tamamlayıcı Kurumlar Vergisi yükümlülüğü

Yerel ve küresel asgari tamamlayıcı kurumlar vergisi kapsamına giren ÇUİ grubunun nihai ana işletmesinin Türkiye’de yerleşik bir şirket olması durumunda grup özelinde ülkeler bazında eksik vergilendirilen ülkeler (<%15) Türkiye’de gelire dahil edilme esası aracılığıyla nihai ana işletmenin mülkiyet payına sahip olunan bağlı işletmelerdeki dahil olma oranıyla sınırlı olmak üzere küresel asgari kurumlar vergisine tabi olacaktır.

Dahil olma oranı, bir bağlı işletmenin bir hesap dönemindeki işletme bazlı kazancından ana işletme dışındaki üçüncü kişilere atfedilen kısmın çıkarılması suretiyle bulunan tutarın, bu bağlı işletmenin işletme bazlı kazancına bölünmesi suretiyle elde edilmektedir.

Bu kapsamda Türkiye’de yerleşik nihai ana işletmesi olan yurt dışında yerleşik bağlı işletmelerinin ülkesel bazlı vergi yükünün küresel asgari vergi oranının (%15) altında kaldığı durumlarda yukarıda Türkiye’de yerleşik nihai ana işletme tarafından gelirin dahil edilmesi esası aracılığıyla küresel asgari tamamlayıcı kurumlar vergisi ödenecektir.

Yurt dışında yerleşik iştirakler tarafından kendi yetki alanlarında ödenen nitelikli yerel asgari tamamlayıcı kurumlar vergisi tutarları, Türkiye'de nihai ana işletme tarafından gelirin dahil edilmesi esasına dayalı olarak ödenecek küresel asgari tamamlayıcı kurumlar vergisinden indirilebilecektir.

Diğer yandan ÇUİ grubunun faaliyette bulunduğu ülke güvenli liman olarak belirlenmiş ise bu ülkede bulunan bağlı işletmelerin küresel asgari tamamlayıcı kurumlar vergisi, ilgili hesap dönemi için sıfır olarak kabul edilebilecektir. [1]

III. Yerel ve Küresel Asgari Tamamlayıcı Kurumlar Vergisi’nin beyanı

Gelirin dahil edilmesi veya yetersiz vergilendirilen kazançlar esası kapsamında uygulanacak olan küresel asgari tamamlayıcı vergisi, 2024 yılı hesap dönemine ilişkin elde edilen kazançlar için ilgili dönemin kapandığı ayı takip eden 18. ayın son gününe kadar, 2025 yılı hesap dönemi ve bu dönemi izleyen dönem kazançlarına ilişkin vergilendirme içinse ilgili dönemin kapandığı ayı takip eden 15. ayın son gününe kadar küresel asgari tamamlayıcı kurumlar vergisi beyannamesi aracılığıyla beyan edilecek ve ödenecektir. Bahse konu beyannamenin ekinde de küresel asgari tamamlayıcı kurumlar vergisi bilgi beyannamesine yer verilecektir.

Yerel asgari tamamlayıcı kurumlar vergisi, Türkiye’de yerleşik bağlı işletme tarafından hesap döneminin kapandığı ayı izleyen 12. ayın birinci gününden son gününe kadar beyan edilip, ödenecektir.

IV. Önemli bazı noktalar

Türkiye'de yürürlüğe giren yerel ve küresel asgari tamamlayıcı kurumlar vergisi, genel hatlarıyla OECD kurallarına uygun bir şekilde tasarlanmıştır. Bu düzenlemeler çerçevesinde yerel ve küresel asgari tamamlayıcı kurumlar vergisi kapsamına alınacak ÇUİ gruplarının Türkiye’de yerleşik nihai ana işletmelerinin ya da bağlı işletmelerinin, bahse konu verginin uygulanması sonucunda ortaya çıkacak ek vergi yükü ve verginin hesaplanması ve beyan edilmesi süreçleri için alınması gerekli olan aksiyonların getireceği ek maliyetlerle karşılaşması beklenmektedir.

Yeni vergi kurallarına uyum sağlamak ve bu kurallara göre hareket etmek önemli kaynaklar gerektirebilecektir. Önceki bölümlerde açıklanan genel mekanizmaların yanı sıra, Türkiye’de yürürlüğe girmiş olan düzenlemelerin detayları da anlaşılmalıdır. Türkiye'deki yerel ve küresel asgari vergilendirme mevzuatı genel olarak OECD tarafından belirlenen asgari vergilendirme yaklaşımını takip etmekle birlikte, bazı farklılıklar ortaya çıkmış ve bu farklılıklar hem yabancı hem de Türk yatırımcıların Türkiye'de yürürlüğe giren yerel ve küresel asgari kurumlar vergisi düzenlemelerini dikkatle takip etmelerini önemli hale getirmiştir. Örneğin, Türkiye, güvenli liman uygulamaları kapsamında bir sınırlama getirmiş ve Cumhurbaşkanına güvenli limanın uygulanabileceği ülkeleri tanımlama yetkisi vermiştir; bu, OECD tarafından önerilen güvenli liman kurallarıyla karşılaştırıldığında bir kısıtlama olarak değerlendirilebilecektir. Ayrıca, Türk mevzuatında henüz tüm soruların düzenlenmediği de belirtilmelidir.

Buna ek olarak, Türkiye'nin de birçok diğer ülke gibi yabancı yatırımcılar çekmek ve ekonomik büyümeyi teşvik etmek amacıyla kurumlar vergisi oranında indirim aracılığıyla vergi teşvikleri sağlıyor olması göz önünde bulundurulduğunda, yerel ve küresel asgari tamamlayıcı kurumlar vergisi kurallarının uygulanmasından önce Türkiye'de bu tür vergi teşviklerinden yararlanmaya hak kazanan yabancı ve Türk yatırımcılar (EVY hesaplaması kapsamında farklı bir şekilde ele alınabilecektir) ve yerel ve küresel asgari tamamlayıcı kurumlar vergisinin yürürlüğe girdikten sonra bu tür teşviklerden yararlanmayı planlayan yabancı ve Türk yatırımcıların bu konu özelinde dikkatli bir analiz yapmaları önem arz edebilecektir.

Son olarak, Türk ve yabancı yatırımcıların bu yeni kurallara geçiş sürecinin daha pürüzsüz gerçekleşebilmesi için bu düzenlemeler kapsamında yararlanabilecekleri belirli seçimler, istisnalar ve indirimler (kalıcı, geçici ve dönemi güvenli limanı vb.) açısından grup yapılarını gözden geçirmeleri ve düzenlemeler çerçevesinde ortaya çıkabilecek ek vergi ve beyan yükümlülüklerini dikkate almak amacıyla faaliyet gösterdikleri diğer ülkelerdeki gelişmeleri de yakından takip etmeleri önemli olacaktır.

*Bu yazı, Gözde Atak, Mirna Vlahovic ve Halit Karakış'ın katkılarıyla hazırlanmıştır.

Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Özet

Türkiye'de 2 Ağustos 2024 tarihinde yürürlüğe giren 7524 sayılı Kanun ile getirilen Yerel ve Küresel Asgari Tamamlayıcı Kurumlar Vergisi düzenlemeleri, Çok Uluslu İşletme (ÇUİ) gruplarının Türkiye'de yerleşik nihai ana işletmelerini ve Türkiye'de faaliyet gösteren yabancı yatırımcıların şubelerini ve şirketlerini etkileyecek yeni vergi ve beyan yükümlülükleri getirmiştir. Bu düzenlemeler, yerel ve küresel asgari tamamlayıcı kurumlar vergisinin hesaplanmasında ülkesel bazlı vergi yükünü dikkate alarak, yetersiz vergilendirilen ödemeler esasına ve gelirin dahil edilmesi esasına göre uygulanacaktır. Türkiye'de yerleşik bağlı işletmeler, ülkesel bazlı vergi yükü %15 olan asgari kurumlar vergisinden düşükse, yerel asgari tamamlayıcı kurumlar vergisine tabi olacak ve bu vergiyi ödemekle yükümlü olacaklardır.

Yerel ve küresel asgari tamamlayıcı kurumlar vergisi kapsamında, Türkiye'de yerleşik nihai ana işletmeler ve bağlı işletmeler, ek vergi yükü ve uyumluluk gereklilikleri ile karşı karşıya kalacaklardır. Yabancı ve Türk yatırımcılar için vergisel sonuçlar farklılık gösterebilir ve bu yeni vergi kurallarına uyum sağlamak, önemli kaynaklar gerektirebilir. Türkiye'nin yerel ve küresel asgari vergilendirme mevzuatı, OECD kurallarını genel olarak takip etmekle birlikte, bazı farklılıklar içermekte ve yatırımcıların dikkatli bir analiz yapmalarını gerektirmektedir. Özellikle, Türkiye'deki vergi teşviklerinden yararlanan yatırımcılar, bu yeni kuralların uygulanmasından önce ve sonra dikkatli bir değerlendirme yapmalıdır. Yatırımcılar, grup yapılarını gözden geçirerek ve diğer ülkelerdeki gelişmeleri takip ederek, bu düzenlemelerden en iyi şekilde yararlanmalı ve ek vergi ve beyan yükümlülüklerini dikkate almalıdır.

İlgili makaleler

Sorularla Yerel ve Küresel Asgari Tamamlayıcı Kurumlar Vergisi

Yerel ve Küresel Asgari Tamamlayıcı Kurumlar Vergisi'nin merak edilen sorularla detaylı bir şekilde yeniden ele alındığı yazımızı şimdi inceleyin.

Yerel ve Küresel Asgari Tamamlayıcı Kurumlar Vergisi’ne ilişkin özellikli hususlar

Kanun değişiklikleri Çok Uluslu İşletme (ÇUİ) gruplarının pek çok özellikli konuyu nasıl ele alınması gerektiğini düzenlemekte. Daha detaylı bilgi için yazımızı inceleyin.

Yurt İçi Asgari Vergi ve Yerel ve Küresel Asgari Kurumlar Vergisi uygulaması karşılaştırması

Türkiye, 2 Ağustos 2024 tarihli Resmî Gazete'de yayımlanan yasalarla Yerel ve Küresel Asgari Kurumlar Vergisi'ni yürürlüğe koydu. Daha detaylı bilgi için yazımızı inceleyin.