Die internationale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten.

Alle Ergebnisse anzeigen für

'

'

Keine Ergebnisse gefunden

Allgemein

Alle anzeigenPeople

Alle anzeigenLetzte Suchabfragen

In unserer Welt, in der die digitale Transformation die Geschäftslandschaft neu gestaltet, ist die Integration von Datenbeständen und Prozessen nicht mehr nur eine Option – sie ist eine Notwendigkeit. Damit bietet sich der Steuerfunktion eine ausgezeichnete Gelegenheit, den Unternehmenserfolg maßgeblich mitzugestalten. Jetzt ist der Zeitpunkt für den organisatorischen Wandel und den GPO Tax. Mit der wachsenden Komplexität der globalen Steuerlandschaft ist ein proaktiver Ansatz unerlässlich. Ein GPO Tax kann als Wegbereiter für Effizienz, Compliance und strategische Weitsicht dienen. Wie dies geschieht, erklärt André Hengst, EY-Partner und Tax Technology Leader Deutschland.

Überblick

- GPOs sind die Architekten einer nahtlosen Prozesslandschaft, die funktionale und geschäftsbereichsspezifische Grenzen überwindet und die Standardisierung und Einhaltung von Prozessen vorantreibt.

- Je nach Kontext sind unterschiedliche Fähigkeiten gefordert: Coaching, Beratung, Umsetzungskraft und Führungsstärke, gepaart mit Empathie, Resilienz und der Fähigkeit zu inspirieren.

- Die Rolle GPO Tax ist tiefgreifend strategisch und zentral für die Neuausrichtung der Steuerfunktion als integraler Bestandteil der Unternehmenstransformation.

Die Rolle der Konzernsteuerfunktion beschränkt sich längst nicht mehr darauf, bestehende Tätigkeiten aufrechtzuerhalten. Jenseits von Technologieprojekten, Sparzwängen und Personalknappheit sieht sie sich mit einer Flut neuer regulatorischer Anforderungen konfrontiert. Sie reichen vom Carbon Border Adjustment Mechanism (CBAM) und Pillar 2 über e-Invoicing bis Plastikverpackungssteuern, die Green Claims- und die Anti-Entwaldungs-Richtlinie sowie neu entstehende Digitalsteuern. Selbst wenn die Steuerfunktion bei einigen regulatorischen Themen selbst nicht prozessverantwortlich ist, kommt ihr über die Anknüpfung an Zollprozesse eine tragende Rolle zu.

Zusätzlich entstehen steuerrelevante Verflechtungen, die quer durch die traditionellen Konzernstrukturen verlaufen. Unternehmen müssen nun globale CO2-Fußabdrücke messen, nicht recycelbare Kunststoffe in Lieferketten dokumentieren und daraus resultierende Steuern wie die Plastiksteuer berechnen und abführen – oder durch Anpassungen in der Produktion vermeiden. Im Zuge der Nachhaltigkeitsberichterstattung und im Produktmarketing müssen umweltbezogene Aussagen (Green Claims) durch wissenschaftlich fundierte Nachweise belegt werden – selbst hier ergeben sich viele Anknüpfungspunkte an die Steuer- und auch Zollabwicklung. Sanktionen einzelner Staaten erfordern zudem eine schnelle Anpassung der Produktentstehungspläne, deren steuerliche Auswirkungen oft erst bei genauerer Betrachtung erkennbar werden.

Schlüsselfigur der Transformation

Die Flut neuer Aufgaben erfordert eine klare Zuweisung von Verantwortlichkeiten und eine gründliche Überprüfung der Organisationsstruktur. Hier tritt der Global Process Owner, kurz GPO, ins Scheinwerferlicht. Diese Rolle ist keineswegs neu – über die letzten zwei Jahrzehnte haben GPOs zunehmend die Verantwortung für die Steuerung von End-to-End-Geschäftsprozessen übernommen. Doch ihre Rolle geht weit über die eines Change Champions hinaus. GPOs sind die Architekten einer nahtlosen Prozesslandschaft, die funktionale und geschäftsbereichsspezifische Grenzen überwindet. Sie treiben die Standardisierung und Einhaltung von Prozessen über alle Abteilungen und Länder hinweg voran. Damit sind sie Schlüsselfiguren in der Transformation von funktionalen Organisationen hin zu prozessorientierten Strukturen.

Unverzichtbar für moderne Compliance

Ist ein GPO für Tax wirklich erforderlich? Absolut, je komplexer das Unternehmen, desto größer der Bedarf. In einem Bereich, in dem Compliance heutzutage im (öffentlichen) Mittelpunkt steht, sind klare Standards unerlässlich. Ein GPO Tax sorgt für diese Standards und ermöglicht es dem Unternehmen, sich auf einheitliche Prozesse zu stützen. Zwar erfordern spezifische Geschäftsbereiche oder rechtliche Rahmenbedingungen einen substanziellen Grad an individuellen Prozessanpassungen, doch derzeit sind im Steuerbereich oft zu viele Prozessvarianten vorzufinden – und das ist problematisch. Unnötiger Variantenreichtum bremst die agile Entwicklung von Geschäftsmodellen, bindet wertvolle Ressourcen und verlangsamt die operativen Abläufe. Daher ist eine durchgängige Verantwortung von der Prozessentwicklung bis zur -ausführung unverzichtbar.

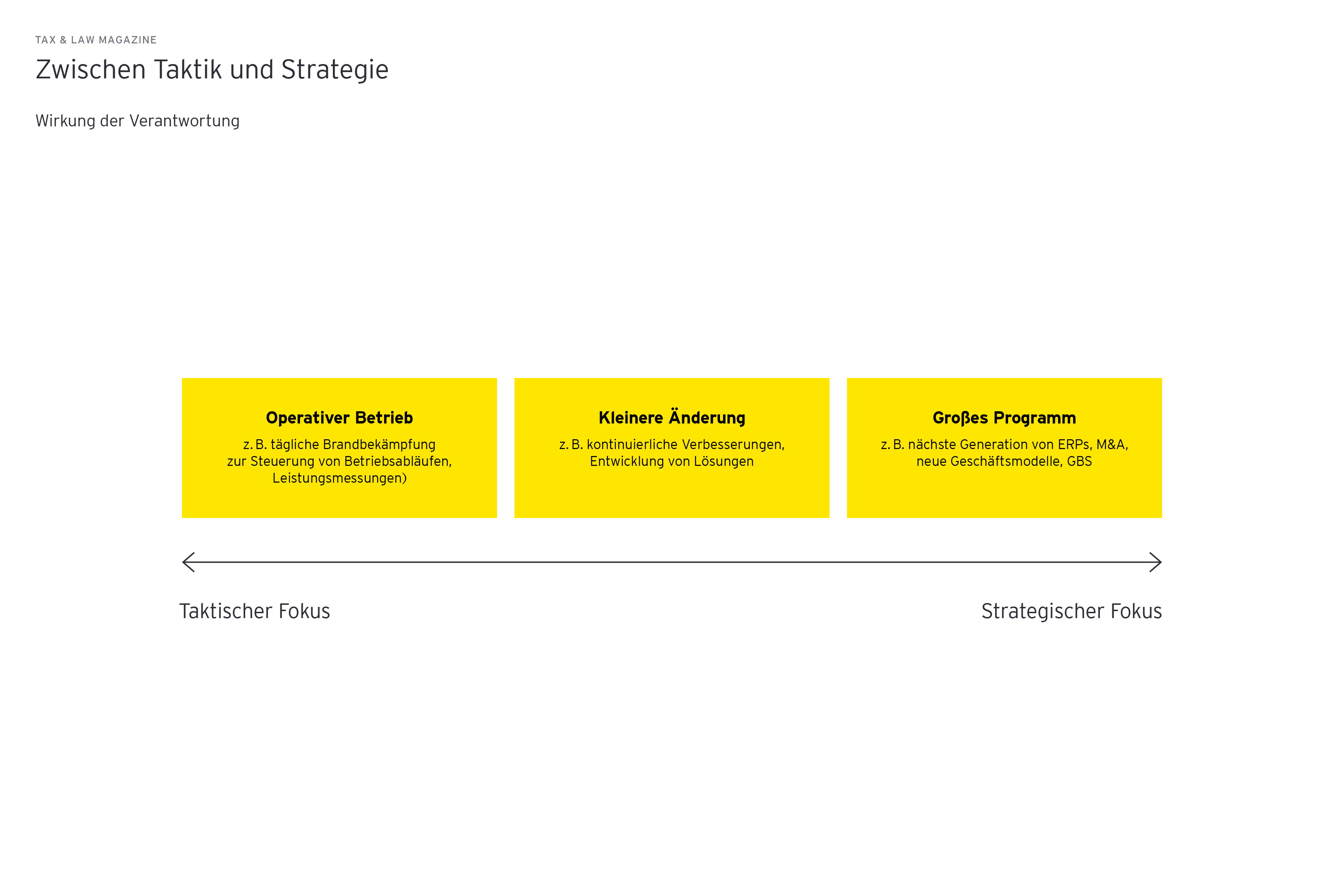

Langfristige Zielstellung entwickeln

Ein GPO Tax leitet das Prozessdesign, die Definition fachlich fundierter IT-Anforderungen und treibt die kontinuierliche Verbesserung sowie Automatisierung steuerrelevanter Prozesse voran. Nur so kann die Steuerabteilung zu einem echten Business-Partner werden, der das Unternehmen in seiner Entwicklung unterstützt. Es geht nicht allein um kurzfristige Lösungen für das Hier und Jetzt. Vielmehr ist es entscheidend, einen Schritt zurückzutreten und tieferliegende Ursachen zu analysieren und zu verstehen. Dieser Schritt von den akuten Problemstellungen zurück ermöglicht es, eine langfristige Zielstellung zu entwickeln, die zu neuen und effektiveren Arbeitsweisen führt. Es ist essenziell, die Gesamtorganisation proaktiv auf zukünftige Anforderungen an die Datenlandschaft und die Systeminfrastruktur vorzubereiten, um nicht nur auf Veränderungen zu reagieren, sondern sie vorausschauend zu gestalten.

Die entscheidende Rolle der End-to-End-Prozesssicht

Die Einführung von Enterprise Resource Planning (ERP)-Systemen und die Transformation von Geschäftsprozessen profitieren maßgeblich von der End-to-End-Prozesssicht, die GPOs mitbringen. Diese Perspektive löst die traditionelle funktionale Sichtweise ab und rückt die Optimierung des gesamten Prozessflusses in den Mittelpunkt. Dadurch gelingt es, IT-Aspekte und fachliche Anforderungen in ein besseres Gleichgewicht zu bringen. Die strategischen Fähigkeiten von GPOs tragen wesentlich zur Prozessverbesserung, Automatisierung, Digitalisierung, Skalierung und zur Einführung fortschrittlicher ERP-gestützter Abläufe bei.

Um eine effektive End-to-End-Sicht zu gewährleisten, muss die GPO-Organisation personell angemessen ausgestattet und mit den notwendigen Strukturen versehen werden. Ebenso kritisch ist die hierarchische Positionierung der GPOs innerhalb des Unternehmens. Ohne eine angemessene Kompetenzebene können GPOs ihre Aufgaben nur schwer erfüllen und die strategische Relevanz ihrer Rolle würde untergraben werden.

Erfolgsfaktor Organisatorisches Umfeld

Traditionell sind Unternehmen in spezialisierte Bereiche wie Einkauf, Produktion oder Vertrieb gegliedert. Diese funktionale Struktur bietet jedoch nicht immer die besten Voraussetzungen für effiziente Geschäftsprozesse. Daher werden sie seit Jahrzehnten um prozessorientierte Kompetenzen ergänzt. Der Einfluss eines GPO hängt maßgeblich vom Verhältnis funktionaler und prozessualer Organisationselemente ab. Daraus ergeben sich Verantwortlichkeiten, Berichtswege, Schlüsselkompetenzen, Entscheidungsbefugnisse und Erfolgsmetriken.

- Funktionszentriertes Modell: Hier sind GPOs Teil einer spezifischen Funktion und ihr Einfluss beschränkt sich auf den funktionalen Anteil am End-to-End (E2E)-Prozess. Sie berichten an die Funktionsleitung. Dieses Modell findet sich oft in Unternehmen, die sich eher am Anfang des Weges zu einer prozessorientierten Organisation befinden.

- Geschäftsprozesszentriertes Modell: Die Verantwortung für E2E-Geschäftsprozesse erstreckt sich über verschiedene funktionale Bereiche hinweg. Strukturell werden die Berichtslinien der GPOs in einer zentralen Einheit, bspw. Global Business Services (GBS) oder Corporate Center, gebündelt.

Steuerliche Anforderungen, die funktionsübergreifend und prozessual sind, werden in einem geschäftsprozesszentrierten Modell erwartungsgemäß effizienter und mit geringerem Risiko gemanagt.

Zentralisierung und Standardisierung

Für Unternehmen, die globale Prozessdurchgängigkeit anstreben, die Implementierung der nächsten Generation von ERP-Systemen planen und ambitionierte Ziele im Bereich Global Business Services (GBS) setzen, ist ein zentralisiertes Modell besonders vorteilhaft. Es unterstützt die weltweite Harmonisierung, Vereinfachung und Standardisierung von Prozessen. Es ermöglicht die Schaffung von Synergien und die Anreicherung von Prozessen mit künstlicher Intelligenz, was zu einer verbesserten Integration und höheren Qualität der Abläufe bzw. Dienstleistungen führt – und das über verschiedene Geschäftsbereiche und Regionen hinweg. Zudem kann ein zentralisiertes Modell die Präsenz und den Einfluss von GBS über die Grenzen von Funktionen, Geschäftseinheiten und geografischen Regionen hinweg ausweiten.

Integration von Schnittstellen und Funktionen

Die Verknüpfung des GPO Tax mit anderen Geschäftsbereichen ist für eine effiziente Steuerfunktion unerlässlich:

Record-to-Report (R2R): In den letzten Jahren haben GPOs für R2R die Finanzprozesse durch den Einsatz neuer Technologien, die die ERP-Systeme ergänzen, signifikant verbessert. Die enge Zusammenarbeit mit IT-Partnern zur Optimierung der Datenarchitektur und des Berichtswesens schafft in der Regel Synergien mit den Steuerprozessen, beispielsweise im Bereich des Transferpreismanagements oder des Tax Accounting. In weniger komplexen Organisationen könnte die Steuerverantwortung sogar in den Aufgabenbereich des GPO R2R fallen.

Order-to-Cash (O2C): Viele Organisationen haben ihre O2C-Prozesse über das Debitorenmanagement hinaus auf Auftragsmanagement und Kundenservice ausgedehnt. Angesichts der Komplexität des O2C-Prozesses und der Notwendigkeit maßgeschneiderter digitaler Lösungen entstehen zusätzliche Herausforderungen für den GPO Tax. GPOs können organisatorischen Mehrwert schaffen, indem sie zentrale Anlaufstellen für verschiedene Vertriebsbereiche etablieren und so verhindern, dass Steuerexperten sich durch ein Labyrinth verschiedener Ansprechpartner navigieren müssen.

Procure-to-Pay (P2P): Dieser Prozess, der typischerweise Einkauf und Finanzen umfasst, ist oft bereits stark zentralisiert und automatisiert, um Ineffizienzen und Betrug zu minimieren. Da viele steuerliche Anforderungen direkt mit Beschaffungsvorgängen verbunden sind, ist eine enge Integration des Steuerbereichs in den P2P-Prozess unabdingbar.

Visionär, Empath und Koordinator: Das Anforderungsprofil

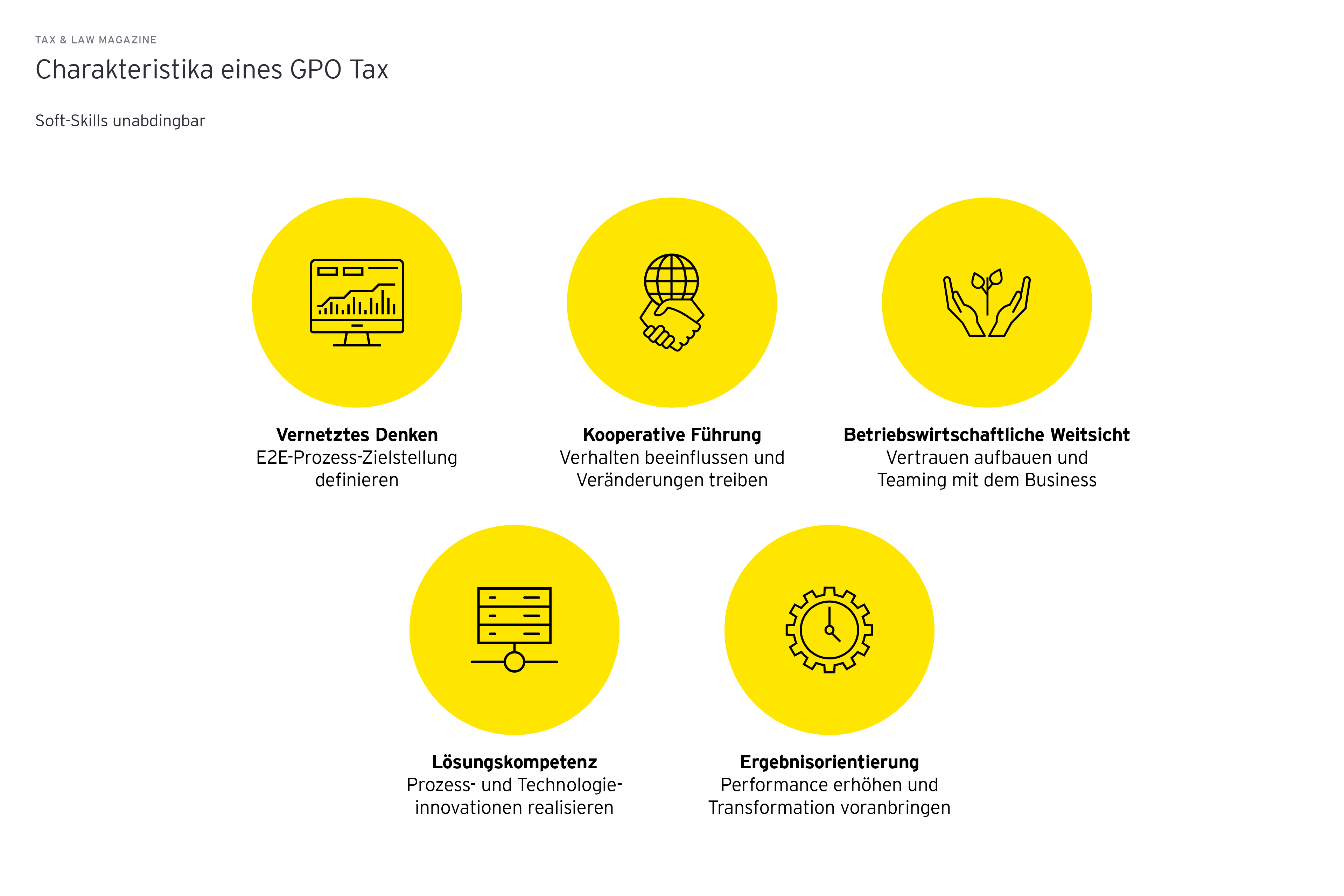

Erfolgreiche GPOs zeichnen sich durch ein vielseitiges Spektrum an persönlichen Attributen und Fähigkeiten aus. Sie sind strategische Visionäre, die eng mit Führungskräften aus verschiedenen Bereichen zusammenarbeiten, um zukunftsweisende Zielstellungen zu entwickeln. Dabei ist ein feines Gespür für die Anpassungsfähigkeit der Organisation unerlässlich. GPOs müssen abschätzen können, ob inkrementelle Schritte oder transformative Sprünge den größeren Erfolg versprechen. In einer Zeit, in der Unternehmen den Übergang von langfristiger Stabilisierung zu kurzfristiger Disruptionsbewältigung und von industrieller zu digitaler Produktion meistern müssen, sind Führungskräfte gefragt, die ein umfassendes Wissens- und Kompetenzspektrum besitzen. Diese Führungskräfte müssen das Vertrauen ihrer Teams auch in unsicheren Zeiten gewinnen und erhalten können. Je nach Kontext sind unterschiedliche Fähigkeiten gefordert: Coaching, Beratung, Umsetzungskraft und Führungsstärke, gepaart mit Empathie, Resilienz und der Fähigkeit zu inspirieren. In der heutigen technologiegetriebenen Geschäftswelt sind all diese Eigenschaften unverzichtbar. Ebenso entscheidend ist es, legislative Änderungen proaktiv aufzunehmen und deren Implikationen rechtzeitig in die Datenverarbeitungssysteme integriert.

Fazit

Angesichts der steigenden Komplexität im Unternehmensalltag, die sich u. a. in vermehrten digitalen Reporting-Anforderungen und der Verzahnung ökologischer und fiskalischer Aspekte über Ländergrenzen hinweg manifestiert, werden effizientes Datenmanagement und die Optimierung von Prozessen entscheidende Faktoren. Der GPO Tax spielt eine zentrale Rolle für die erfolgreiche Transformation der Steuerfunktion. Diese Rolle ist tiefgreifend strategisch und nicht nur auf operative Aufgaben beschränkt. Der Erfolg des GPO Tax hängt sowohl von individuellen Fähigkeiten, als auch von der organisatorischen Struktur des Unternehmens ab. Die Neuausrichtung der Steuerfunktion ist ein langfristiges Unterfangen und integraler Bestandteil der umfassenden Unternehmenstransformation.

Was 2024 für die Entwicklung der globalen Digitalsteuer bringt

Die globale Digitalsteuer soll im Laufe dieses Jahres mit einer feierlichen Unterzeichnungszeremonie im Rahmen des sogenannten OECD Inclusive Framework on BEPS unter Dach und Fach gebracht werden.

Wie Technologie und Innovation die Steuerabteilung verändern

Der EY Tax Innovation Survey beleuchtet die entscheidenden Trends und Herausforderungen, mit denen sich deutsche Steuerabteilungen konfrontiert sehen.

Wie Steuerabteilungen automatisierte Entscheidungen optimieren und Datenqualität überwachen

Im unruhigen Fahrwasser der transaktionsbezogenen Steuern schafft die Echtzeitanalyse von Unternehmensdaten die nötige Sicherheit bei der Navigation.