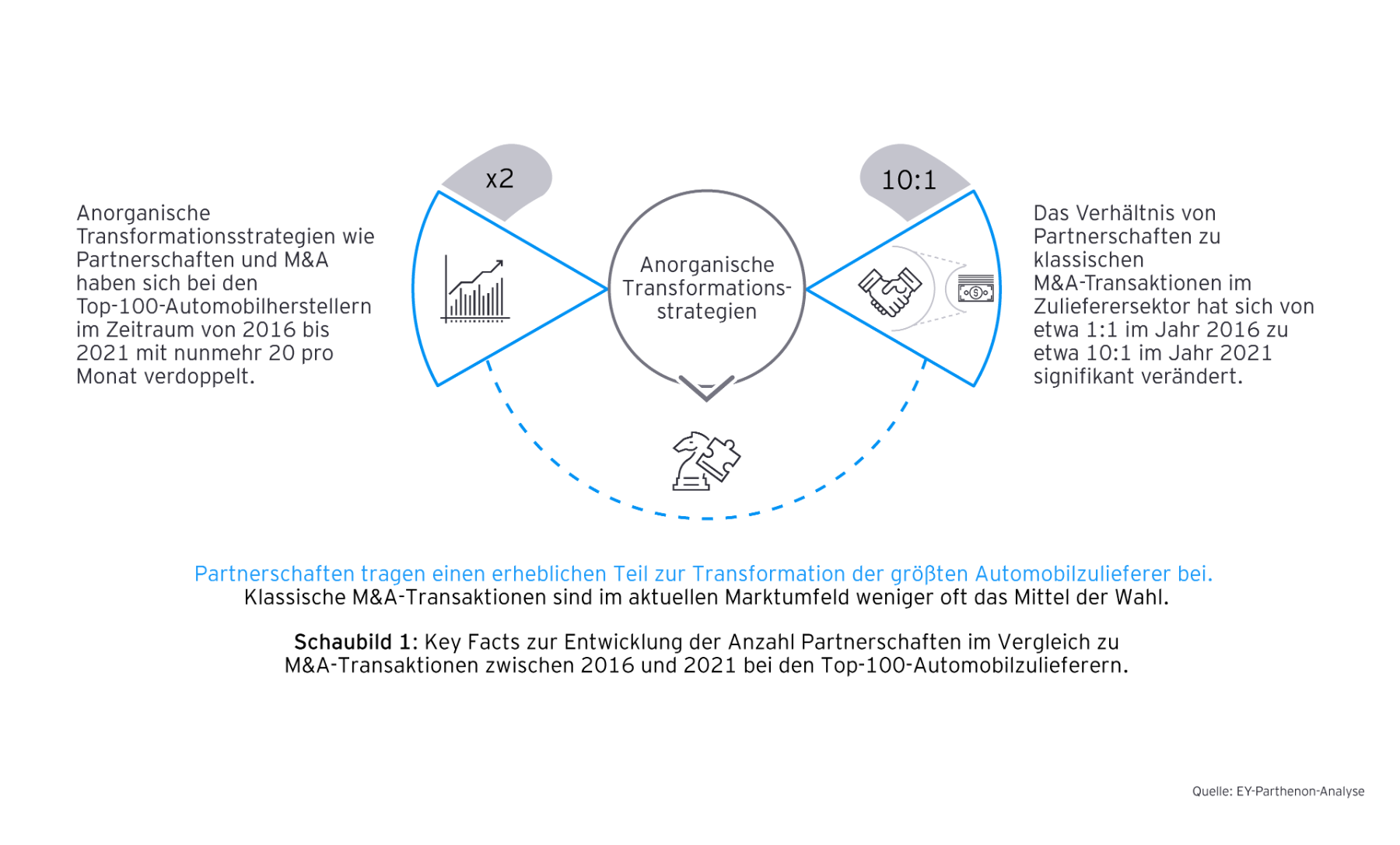

Auch wenn die Motive von der jeweiligen Geschäftsstrategie abhängen und daher individuell sind, ist der oftmals genannte kleinste gemeinsame Nenner das mit Joint Ventures (und Partnerschaften) im Vergleich zu M&A-Transaktionen assoziierte geringere Kapital- und Risikoprofil. Joint Ventures sind dabei sowohl innerhalb der Zuliefererindustrie als auch mit branchenfernen Unternehmen eine beliebte Methode, um neue Geschäftsmöglichkeiten zu erschließen, sich für neues Marktwachstum aufzustellen, die Auswirkungen von Wirtschaftskrisen abzufedern sowie die Kosten und das Risiko von Transformationsinvestitionen im Allgemeinen zu verteilen. Insbesondere das Erschließen neuartiger (Produktions-)Technologien, die ohne einen partnerschaftlichen Ansatz nicht unmittelbar zugänglich sind, hat hohe Bedeutung.

Zusammenarbeit mit Unternehmen anderer Branchen nimmt zu

Gesamtheitlich betrachtet ging der Trend von Joint Ventures in der Zuliefererindustrie in den letzten sechs Jahren vermehrt zu Kooperationen mit branchenfernen Unternehmen. So haben einige der großen Automobilzulieferer zur Transformation auf die Gründung von Gemeinschaftsunternehmen mit führenden Technologieunternehmen gesetzt. Der Fokus lag dabei insbesondere auf der fortschreitenden Digitalisierung, vorwiegend im Bereich des Cockpits, und auf der Erschließung neuer Technologien mit Relevanz für Elektrofahrzeuge. So gründete Deutschlands größter Automobilzulieferer Bosch bereits im Jahr 2008 ein Joint Venture mit Samsung, um die Entwicklung von Lithium-Ionen-Batterien für den Einsatz in Elektrofahrzeugen weiterzuentwickeln. Das Joint Venture ist zwar mittlerweile wieder aufgelöst, jedoch hat sich das Unternehmen durch die Partnerschaft mit Samsung einen signifikanten Gewinn an Know-how im Bereich der Batterieherstellung erarbeitet. Dies zeigt auch, dass ein Joint Venture nicht zwangsläufig langfristig bestehen muss, um erfolgreich zu sein und Vorteile für die engagierten Parteien zu generieren.

Auch mit Blick auf das Verbrenner-Geschäft der Zulieferer bieten Joint Ventures eine Chance der Transformation abseits klassischer M&A-Transaktionen. Dies gilt umso mehr in Zeiten eines schwierigen M&A-Marktes, in dem sich Verkäufe des Verbrenner-Geschäfts schwierig gestalten, Finanzinvestoren Zurückhaltung üben und die Investitionsbudgets bei den Zulieferern selbst schwinden. Der chinesische Automobilhersteller Geely hat erst kürzlich mit der Ankündigung eines Joint Venture für Antriebe mit Renault aufhorchen lassen, in das das französische Unternehmen sein gesamtes Verbrenner-Geschäft einbringen wird. Durch diese Konsolidierung plant das Joint Venture, in naher Zukunft der weltweit größte unabhängige Motorenzulieferer zu werden.