Die internationale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten.

So unterstützen wir Sie

-

Nutzen Sie das Potenzial des digitalen Zeitalters für mehr Innovationen, mehr Effizienz und ein stärkeres Wachstum.

Mehr erfahren

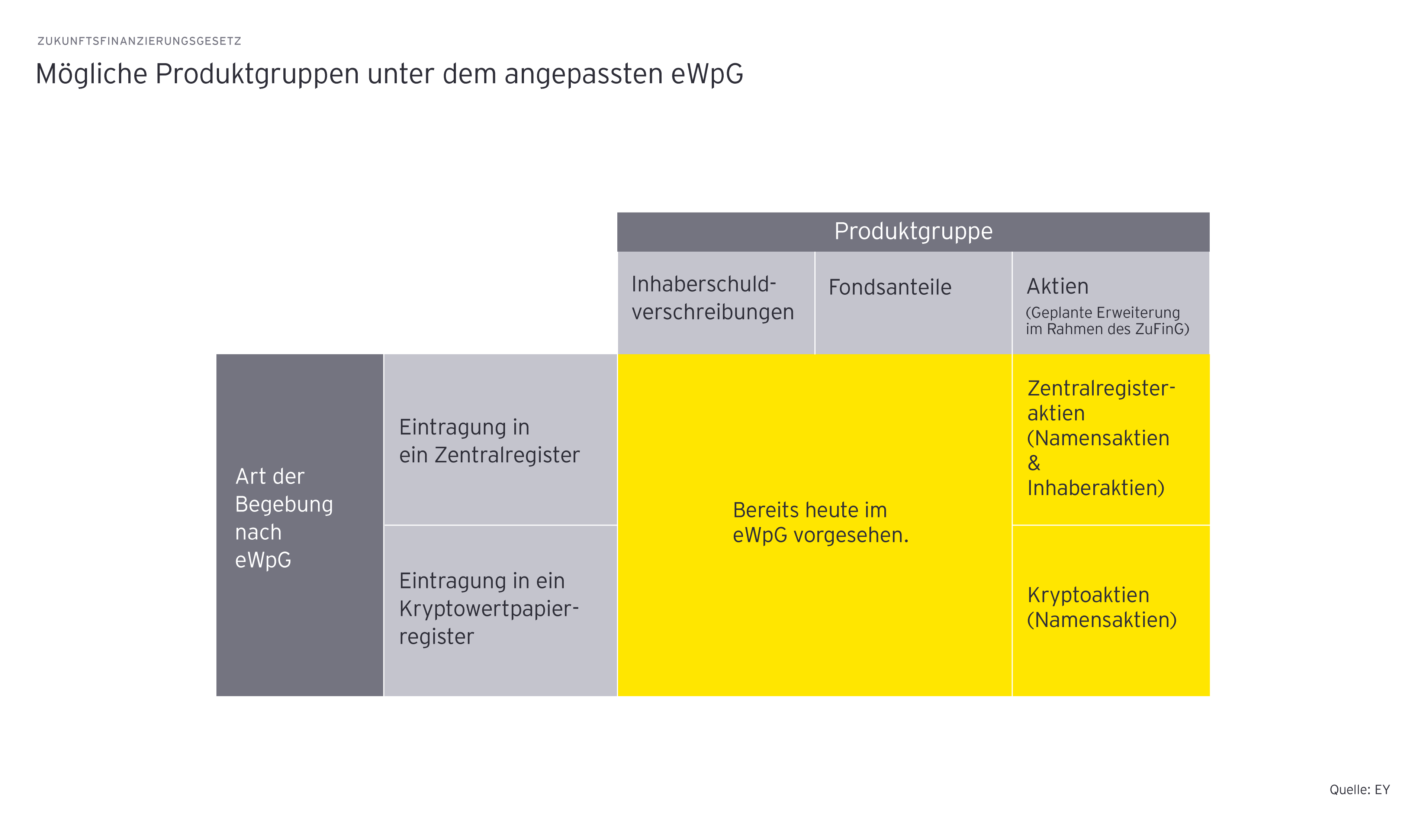

Wenn Zentralregisterwertpapiere in das Register einer Wertpapiersammelbank/eines Zentralverwahrers eingetragen werden, werden sie in das Effektengiro einbezogen, sodass die Voraussetzungen für den Börsenhandel gemäß der europäischen Verordnung über Wertpapierzentralverwahrer (Central Securities Depositories Regulation, kurz CSDR) gegeben sind. Der auf die Emission folgende Handel der Papiere unterscheidet sich damit nicht vom klassischen Wertpapierhandel, da die Buchung unverändert auf Depotkonten beim Zentralverwahrer erfolgt. Lediglich wenige Gattungsdatenfelder der Papiere erlauben eine Unterscheidung zwischen klassischen Wertpapieren und Zentralregisterwertpapieren. Erfolgt keine Einbeziehung in das Effektengiro eines Zentralverwahrers, so ist der Handel auf einem Handelsplatz – geregelte Märkte (GM), Multilateral Trading Facilities (MTF) und Organised Trading Facilities (OTF) – gemäß MiFID 2 ausgeschlossen und ausschließlich ein außerbörslicher Handel („over the counter“, OTC) möglich.

Zahlreiche Unternehmen, zumeist Banken, nutzen bereits die Möglichkeit zur Begebung von Wertpapieren in dieser Form, da dies eine Digitalisierung des Emissionsprozesses und die Intraday-Emission von Wertpapieren ermöglicht. Gerade die Fähigkeit zur Intraday-Emission von Wertpapieren ist im Bereich der Optionsscheine und Zertifikate interessant, da heute eine Vielzahl von Wertpapieren bereits im Emissionsprozess aufgrund des Über- beziehungsweise Unterschreitens von Schellenwerten wertlos verfällt (unter anderem Knock-out-Produkte).

Besonderheiten bei Kryptowertpapieren

Kryptowertpapiere hingegen werden nicht in ein zentrales Register eingetragen, sondern entstehen durch die Eintragung in ein sogenanntes Kryptowertpapierregister. Hierbei werden im eWpG explizit keine Vorgaben an die Technologie gemacht, jedoch wird eine fälschungssichere dezentrale Datenbank vorgeschrieben. Analog den Zentralregisterwertpapieren entfällt auch bei Kryptowertpapieren die physische Globalurkunde. Die Führung eines Kryptowertpapierregisters steht als erlaubnispflichtige Finanzdienstleistung im Sinne des Kreditwesengesetzes unter Aufsicht der BaFin. Die Führung eines Kryptowertpapierregisters ist dabei nicht nur auf Zentralverwahrer und Banken beschränkt.

Aufgrund der fehlenden Einbeziehung in das Effektengiro eines Zentralverwahrers ist derzeit keine Börsenfähigkeit gemäß CSDR gegeben, sodass ausschließlich ein OTC-Handel erfolgen kann. Somit sind Kryptowertpapiere ausschließlich für Emittenten interessant, die keinen Börsenhandel anstreben.