EY, global kuruluşun adı olup her biri ayrı bir tüzel kişilik olan Ernst & Young Global Limited'in üye firmalarından bir veya daha fazlasını ifade edebilir. Ernst & Young Global Limited, garanti sınırlamalı bir İngiliz şirketi olup müşterilere hizmet vermez.

Şunun için tüm sonuçları görüntüle

'

'

Sonuç bulunamadı

Genel

Tümünü görüntülePeople

Tümünü görüntüleGeçmiş aramalar

Gündemde, aralık ayına dair faiz indirimleri konuşulmaya başlandı. Bu konu hem TCMB’nin sözlü yönlendirmesinde hem de piyasa aktörlerinin beklentisinde somut bir yer buldu. Peki bu döngüye girerken, bankacılık sektörünün bilançosundaki faiz ve vade riski ne durumda?

TCMB 29 Kasım Cuma günü 2024 yılının son Finansal İstikrar Raporu’nu yayımladı. Para politikasına yönelik olmayan bu rapor, ülkenin finans ve reel kesimin finansal pozisyonu hakkında önemli bilgiler ve analizler içeriyor.

Raporun bankacılık sektörünün faiz ve kur riskine yönelik bölümüyle ilgili detaylara bakıldığında;

Bankaların faaliyetleri doğrultusunda maruz kaldıkları temel riskin faiz riski olduğu söylenebilir. Çünkü banka aktiflerinin önemli bir kısmı uzun vadeli kredilerden oluşurken, yükümlülüklerinin önemli bir kısmı olan mevduatlar ise daha çok kısa vadelidir. Aktif pasif yönetimi ekiplerinin yaptığı bu faiz ve vade uyumsuzluğu bankaya zarar vermeyecek şekilde yönetilir.

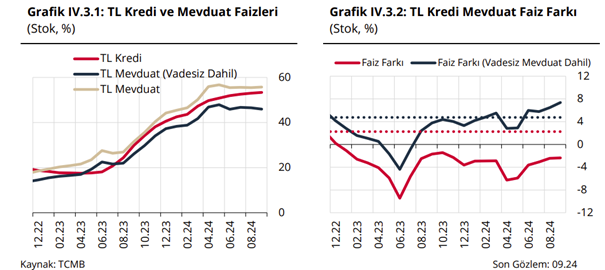

Bankaların kredi ve mevduat faizleri durumu incelendiğinde, kredi-mevduat faiz farkının yaklaşık %8 civarında olduğu görülüyor. Vadesiz mevduat hariç bakıldığında da bu durum negatif bölgede seyrediyor. Son faiz artışıyla birlikte, mevduat faizlerinin stokta yeniden fiyatlanması tamamlandı ve kredi faizlerinin artışı daha geriden geldiği için son dönemde faiz farkında da gözle görülür bir iyileşme gözlemlendi.

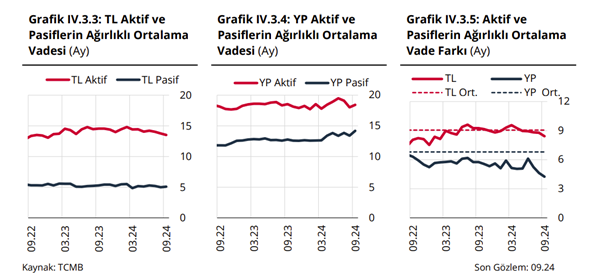

Faizlerde yaşanan artıştan bu yana bankacılık faaliyetlerindeki faiz riskinin yönetimi de ayrı bir ustalık gerektirmeye başladı. Burada bankaların faize duyarlı varlık ve yükümlülüklerine dikkat çekmek gerekiyor.

Faize duyarlı TL aktiflerinin ağırlıklı ortalama vadesi önceki döneme göre yaklaşık 1 ay azalarak 13,5 ay olarak hesaplanırken, faize duyarlı TL yükümlülüklerin ortalama vadesi de 5 ay civarında gerçekleşti. Yabancı para (YP) yükümlülüklerinde ağırlıklı ortalama vade ise 14 ay civarına yükseldi. Bu da uygulanan Ortodoks para politikasının etkisiyle düşen ülke risk primi sayesinde oldu.

TL cinsinden aktif ve pasiflerin ağırlıklı ortalama vade farkı ise tarihsel ortalamanın hemen altına sarkarak 9 ay civarında gerçekleşti. Pozitif vade farkıyla yönetilen bir bilançoda bu durum olumlu olarak değerlendirilir. Çünkü faize duyarlı (yeniden fiyatlanan) varlıkların yeniden daha düşük oranda fiyatlanmasının, yükümlülüklere göre daha geç olacağı için aktif pasif yönetimine olumlu katkı sağlayacağı söylenebilir.

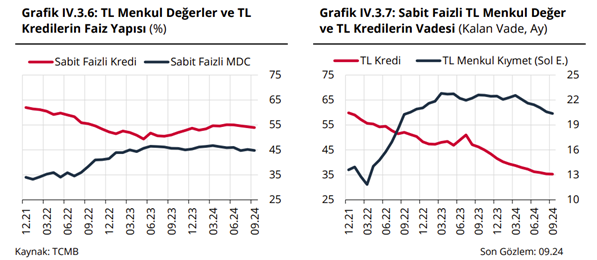

Sabit faizli kredi ve menkul kıymetlere bakıldığında, 2024 yılı ilk çeyreğindeki payının %55 civarına yükseldiği ve bu seviyelerde yatay seyrettiği görülüyor. Vade yapısının kredi talebinin de daralması sonucunda yüksek faiz oranlarından 13 aya kadar geriliyor. Bu süre oldukça az ancak faiz indirimlerinin başlamasıyla birlikte zaman içerisinde artacağı söylenebilir.

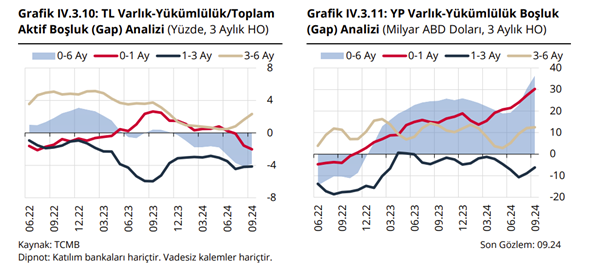

6 aylık bir zaman diliminde bakıldığında da uzun vadeli açılan kur korumalı mevduat (KKM) hesaplarından çıkılmasıyla birlikte, mudiler daha kısa vadeli TL enstrümanlara (para piyasası fonları gibi) yöneldi ve bu durum da bankaların kısa vadede TL fonlama dengesini negatif bölgeye taşıdı. Yenilenen sendikasyonlar ve uzun vadeli yabancı para (YP) fonlarına erişim sayesinde (ve YP mevduatların da gerilemesiyle) YP kredilerinin artışı, kısa vadeli varlık-yükümlülük farkının yukarı yönlü hareketini destekledi.

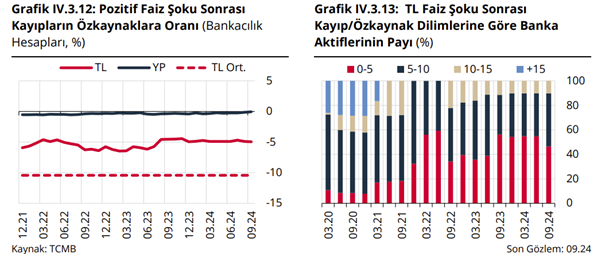

Aynı zamanda rapor, bu aktif ve pasif dengesine, stres koşullarının (TL için 500, YP için 200 baz puan) uygulanması halinde ne olduğunu da gösteriyor. Standart yaklaşıma göre bir hesaplama yapılarak, bankacılık sektörünün TL faiz şoklarına duyarlılığıyla birlikte yasal özkaynakların %4,9 ile tarihsel ortalamanın altında görülüyor. YP tarafında ise stres koşullarının etkisi sıfıra yakın. En önemli sonuçlardan biri de 2021 yılı mart ayından bu yana, TL faiz şoku senaryosu altında yasal özkaynakların %15 ve üzerinde kayıp yaşayan banka bulunmuyor. (Açık mavi sütunlar)

Sonuç olarak, bankacılık sektörünün faiz ve vade riski yapısı, yasal düzenlemelerle uyumlu bir resim çiziyor.

Bankacılık sektöründe faize duyarlı varlık ve yükümlülüklerin ortalama vadesi kısa tutularak olası faiz şoklarına karşı daha dirençli bir yapı oluşturuluyor. Bankaların, faize duyarlı varlık ve yükümlülükleri arasındaki vade uyumsuzluğu, tarihsel ortalamaların altında seyrederek sektörün faiz riski yönetimine olumlu bir katkı sağlıyor. Sektör genelinde de faiz riski göstergeleri, düzenleme sınırları içerisinde kalıyor ve olası faiz şoklarının etkisi sınırlı tutuluyor. Faiz şoklarının net faiz gelirlerine olumsuz etkisi bulunsa da güçlü sermaye tamponları ve ihtiyatlı karşılık politikaları sektörü destekliyor.

Tüm bu sonuçlar doğrultusunda, bankacılık sektörünün faiz ve vade riski açısından güçlü bir yapıda olduğu görülüyor. Kısa vadeli uyumlu bilançolar, düzenleme sınırları içinde kalan risk seviyeleri ve sermaye tamponları sektöre dayanıklılık kazandırıyor.

Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Özet

Türkiye'de bankacılık sektörü, faiz indirim döngüsüne girerken güçlü bir görünüm sergiliyor. TCMB'nin son Finansal İstikrar Raporu'na göre, bankaların faiz ve vade riski yönetimi tarihsel ortalamaların altında seyrediyor ve yasal düzenlemelerle uyumlu bir yapı çiziyor. Kredi-mevduat faiz farkında iyileşme gözlenirken, faize duyarlı varlık ve yükümlülüklerin ortalama vadeleri kısa tutularak faiz şoklarına karşı direnç artırılıyor. TL ve yabancı para cinsinden varlık-yükümlülük dengesi pozitif değerlendiriliyor ve stres senaryoları altında yasal özkaynaklarda ciddi bir kayıp yaşanmıyor. Sermaye tamponları ve ihtiyatlı politikalar da sektöre dayanıklılık kazandırarak faiz riskini yönetilebilir seviyede tutuyor.