EY, global kuruluşun adı olup her biri ayrı bir tüzel kişilik olan Ernst & Young Global Limited'in üye firmalarından bir veya daha fazlasını ifade edebilir. Ernst & Young Global Limited, garanti sınırlamalı bir İngiliz şirketi olup müşterilere hizmet vermez.

Şunun için tüm sonuçları görüntüle

'

'

Sonuç bulunamadı

Genel

Tümünü görüntülePeople

Tümünü görüntüleGeçmiş aramalar

Küreselleşen dünyada ülkeler yabancı yatırımcıları kendi ülkelerine çekebilmek için yatırımcıların vergi maliyetlerinin yönetilebileceği çeşitli teşvikler, istisnalar, düşük kurumlar vergisi oranları gibi farklı uygulamaları sunmaktadır. Söz konusu bu uygulamalar ülkeler arası vergi rekabeti oluşturmakta ve ülkelerin uyguladığı vergi rejimlerinin “zararlı” olarak kabul edilebilmesine neden olmaktadır. Bu noktada zararlı vergi rekabetini engellemek amacıyla ülkeler çeşitli vergi güvenlik önlemleri almaktadır. Ülkelerin yerel mevzuatlarında yer alan söz konusu vergi güvenlik önlemlerinden bir tanesi de Kontrol Edilen Yabancı Kurum (“KEYK”) düzenlemesidir.

Birçok ülke uygulamasında olduğu gibi ülkemizdeki vergi düzenlemeleri çerçevesinde Türkiye’de tam mükellef olan gerçek ve tüzel kişilerin gerek ülke sınırları içinde gerekse sınır ötesi ülkelerden elde ettikleri kazançların tamamının vergilendirilmesini amaçlanmıştır. Ancak, uluslararası şirketlerin vergilendirilmesinde yurt dışındaki bağlı işletmelerin/iştiraklerin/bağlı ortaklıkların gelirleri ana ortağa aktarılıncaya kadar vergiye tabi olmamakta, diğer bir deyişle vergilendirme kar payı dağıtımı yapılana kadar ertelenmektedir.

KEYK düzenlemesi ile, vergi olmayan veya düşük vergi rejimine sahip ülkelerde şirket kurulmasıyla ve bu şirketler aracılığıyla elde edilen yurt dışı iştirak kazançlarının ana işletmeye dağıtılmayarak vergi ertelemesi uygulamasının önüne geçilmesi ve vergi eşitsizliğinin giderilmesi amaçlanmaktadır.

Genel olarak, KEYK, bir ülkenin mukimi gerçek kişi ya da kurumlarınca yurt dışında kontrol edilen, düşük oranlı veya hiç vergi olmayan bir ülkedeki şirketi ifade etmektedir ve KEYK kazancı uygulaması bu yabancı ülkelerde ikamet eden şirketlerin karının dağıtılmamış olsa dahi ana şirket veya ortakların mukim olduğu ülkede dağıtılmış gibi vergilendirilmesi olarak tanımlanmaktadır.

1. Dünyada genel KEYK uygulamaları

KEYK düzenlemesiyle ilgili olarak, hem Ekonomik İş birliği ve Kalkınma Örgütü (Organisation for Economic Cooperation and Development ya da kısaca OECD) hem de Avrupa Birliği (“AB”) yıllar boyunca çeşitli çalışmalarda ve tavsiyelerde bulunmuştur. OECD’nin çalışmaları sonucunda ortaya çıkan Matrah Aşındırması ve Karın Kaydırılması (Base Erosion and Profit Shifting ya da kısaca BEPS) projesini, AB’nin Vergiden Kaçınma Karşıtı Direktif’i (Anti-Tax Avoidance Directive ya da kısaca ATAD) takip etmiştir.

KEYK alanında ilk uygulamaların düşük vergili bölgelere yoğun olarak sermaye ihraç eden ülkelerde başladığını görmekteyiz.

KEYK tanımı ve kuralları her ülkeye göre farklılık gösterebilmektedir. Örneğin bazı ülke uygulamalarında yalnızca kurumlar vergisi mükellefleri/tüzel kişiler kapsama alınırken, Türkiye’nin de içinde yer aldığı bazı ülkelerde ise kurumlar vergisi mükellefleri yanı sıra gelir vergisi mükellefleri de kapsama alınmaktadır. Ülkelerin yerel KEYK düzenlemelerinde farklılıklar olsa da amaç ve uygulama yöntemleri açısından birbirlerine benzemektedir.

1.1 KEYK kurallarının temel mekanizması

1.1.1 KEYK’nın belirlenmesi

KEYK’nın tanımlanmasında çeşitli yaklaşımlar mevcuttur. Bunlardan bazıları aşağıdaki gibidir:

- Kimi ülke uygulamalarında yurt dışındaki şirketin sadece belirli ülkelerde (kara liste) bulunması halinde ilgili şirket KEYK olarak kabul edilirken, kimi ülkelerde belirli ülkelerde (beyaz liste) bulunan şirketleri KEYK olarak kabul etmeyip, bu yerler dışında yer alan şirketleri KEYK kabul etmektedir. (Türkiye’deki yerel mevzuatta böyle bir liste bulunmamaktadır. Kanundaki diğer şartlar birlikte gerçekleştiğinde, yurt dışındaki kurumun KEYK kabul edilmesi için mukim olduğu yerin bir önemi bulunmamaktadır.)

- Kimi ülkelerde yabancı şirketin bulunduğu ülke dikkate alınmayıp, sadece söz konusu şirketin elde ettiği gelirin niteliği (aktif/pasif) dikkate alınır ve pasif gelir elde edenler KEYK olarak kabul etmektedir.

- Kimi ülkelerde ise, şirket gelirinin mahiyeti önemli olmamakta, yerel mevzuatlarına göre genellikle vergi yükü seviyesi esas alınarak söz konusu şirketin KEYK olup olmadığı tespit edilmektedir.

Yurt dışında iştirak edilen bir şirketin KEYK olarak sayılabilmesi için en önemli koşullarından biri kuşkusuz iştirak üzerinde kontrolün bulunup bulunmadığıdır. Bu husus hakkında ülke uygulamaları açısından genellikle iki yaklaşım bulunmaktadır. Bunlardan biri yerel mevzuatımızda da yer aldığı gibi, her bir iştirak sahibinin iştirak oranı değil, tam mükellef ortakların yurt dışındaki şirket üzerindeki toplam iştirak oranı esas alınır. Diğer yaklaşımda ise, toplu iştirak oranı eşiğinin yanında, KEYK vergilemesine tabi olacak her bir tam mükellef hissedarın yabancı iştirak üzerinde belirli bir oranda hisse sahibi olması kuralı esas alınmaktadır.

1.1.2 KEYK kurallarının uygulanabilirliğinin belirlenmesi

Tam mükellef kurumların vergiye tabi tutacakları KEYK kazançlarının tanımları da her ülke uygulamasında farklılaşmaktadır. Bazı ülkelerde (örneğin Hollanda) KEYK’nın sahip olduğu pasif gelirleri KEYK kazancı olarak vergilendirmeye tabi tutulurken, bazı ülkelerde ise (örneğin Türkiye) KEYK’nın tüm kazançları (aktif ve pasif gelirler) vergiye tabi tutulmaktadır. Norveç yerel mevzuatına göre KEYK uygulamasında hem aktif hem de pasif gelirler kapsama alınırken, KEYK’nın Çifte Vergilendirmeyi Önleme Anlaşması (“ÇVÖA”) bulunan bir ülkede mukim olması durumunda bu kapsam daraltılmaktadır. Diğer yandan Almanya yerel mevzuatında aktif gelir tanımı kapsamlı bir şekilde yapılmakta ve bu tanım dışındaki tüm gelirler pasif gelir olarak kabul edilip, sadece bu pasif gelirler vergiye tabi tutulmaktadır.

Kazancın KEYK uygulamalarına tabi olup olmadığının tespitinde diğer bir unsur ise bu kazançlar üzerindeki vergi yükünün yerel mevzuatta belirlenen eşiğin altında kalıp kalmadığıdır. Bazı ülkelerin yerel mevzuatlarında belirli bir vergi yükü eşiği belirlenirken, bazı ülke örneklerinde herhangi bir vergi yükü eşiği belirlenmemektedir. Vergi yükü eşiği belirlenmeyen ülkelerde, KEYK’nın bulunduğu ülkeler “kara liste”, “gri liste” ve “beyaz liste”de ye alan ülkeler şeklinde belirlenip, KEYK uygulamalarına tabi olup olunmayacağı bu listelere göre tespit edilebilmektedir. Örnek vermek gerekirse, Hollanda uygulanmasında, iştirakin KEYK olarak değerlendirilmesinin şartlarının biri yurt dışındaki iştirakin tabi olduğu kurumlar vergisi oranı % 9'dan az olması veya iştirakin AB tarafından belirlenen kara listede sınıflandırılan ülkelerde yer almasıdır.[1]

Bu kapsamda, aşağıdaki tabloda çeşitli ülke örneklerinde KEYK’nın belirlenmesinde esas alınan kriterler özetlenmeye çalışılmıştır:

Ülke | Kontrol gücü testi | Vergi yükü | Gelirin mahiyeti | KEYK kurallarının uygulanması halinde vergilendirilen gelir türü |

Almanya | Doğrudan veya dolaylı olarak, yabancı kurumun oy haklarının veya sermayesinin %50'sinden fazlasına sahip olunması | %25 efektif vergi yükü eşiği | Pasif | Pasif |

Avusturya | Doğrudan veya dolaylı olarak, yabancı kurumun oy haklarının, sermayesinin veya karının %50'sinden fazlasına sahip olunması | %12,5 efektif vergi yükü eşiği | Gelirin 33% pasif gelirden oluşması | Pasif |

Belçika | Doğrudan veya dolaylı olarak, yabancı kurumun oy haklarının, sermayesinin veya karının %50'sinden fazlasına sahip olunması [1] | Belçika'da ödenmesi gereken kurumlar vergisinin %50'si [1] | Vergi avantajı elde etmek amacıyla yapılan düzenlemelerden (non-genuine arrangements) elde edilen gelirler | Pasif (solda belirtilen non-genuine arrangements ile bağlantılı olarak) |

Hollanda | Doğrudan ya da dolaylı olarak, yabancı kurumun oy haklarının, sermayesinin veya karının %50'sinden fazlasına sahip olunması | %9 kurumlar vergisi yükü eşiği; | Gelirin en az %30'unun pasif gelirden oluşması | Pasif |

İngiltere | Yabancı kurumun %50'sinden fazlasına sahip olunması; | İngiltere'de ödenmesi gereken kurumlar vergisinin %75'inden az olması | - | Tüm gelir (aktif + pasif) |

İspanya | Doğrudan veya dolaylı olarak, yabancı kurumun oy haklarının, sermayesinin veya karının %50'sinden fazlasına sahip olunması | İspanya'da ödenmesi gereken kurumlar vergisinin %75'inden az olması | Gelirin en az %15'inin pasif gelirden oluşması | Pasif |

İsveç | Doğrudan veya dolaylı olarak, yabancı kurumun oy haklarının veya sermayesinin %25'inden fazlasına sahip olunması | İsveç'da ödenmesi gereken kurumlar vergisinin %55'inden az olması ("Beyaz liste"de yer alan ve vergiye tabi olunanlar dışında) | - | Tüm gelir (aktif + pasif) |

Kolombiya | Doğrudan veya dolaylı olarak en az %10'luk paya sahip olunması | - | Gelirin en az %80'inin pasif gelirden oluşması | Pasif |

Letonya | Doğrudan veya dolaylı olarak, yabancı kurumun oy haklarının, sermayesinin veya karının %50'sinden fazlasına sahip olunması | - | €75,000 üzerinde pasif gelir | Non-genuine arrangements ile ilişkili tüm gelirler |

Lüksemburg | Doğrudan veya dolaylı olarak, yabancı kurumun oy haklarının, sermayesinin veya karının %50'sinden fazlasına sahip olunması | Lüksemburg'da ödenmesi gereken kurumlar vergisinin %50'sinden az olması | - | Non-genuine arrangements ile ilişkili tüm gelirler |

Türkiye | Doğrudan veya dolaylı olarak ayrı ayrı ya da birlikte; yabancı kurumun sermayesine, kar payına veya oy kullanma hakkına en az %50 oranında sahip olunması | %10 efektif vergi yükü eşiği | Gelirin en az %25'inin pasif gelirden oluşması ve toplam gayrisafi hasılatının 100.000 TL karşılığı yabancı parayı geçmesi | Tüm gelir (aktif + pasif) |

[1] 2021'den itibaren, yabancı bir şirket, kontrol ve vergi testlerinden bağımsız olarak, AB'nin iş birliği yapmayan yargı bölgeleri listesine giren ülkelerden herhangi birinde bulunuyorsa, KEYK kuralları geçerlidir. | ||||

2. Türkiye’de KEYK uygulamaları

KEYK kazancı kavramı, 5520 sayılı Kurumlar Vergisi Kanunu’nun (“KVK”) 7. maddesi ile Türk vergi mevzuatına girmiş olup, belirli şartların sağlanması durumunda yurt dışındaki kurumlara iştirak eden mükelleflerin elde ettiği yurt dışı iştirak kazançlarının, fiilen dağıtılmasa bile dağıtılmış olduğu kabul edilerek Türkiye’de kurumlar vergisine tabi tutulması sağlanmıştır.

Yerel mevzuatımıza göre; ![]() tam mükellef gerçek kişi ve kurumların doğrudan veya dolaylı olarak ayrı ayrı ya da birlikte; sermayesine, kar payına veya oy kullanma hakkına en az %50 oranında sahip oldukları yurt dışı iştirakleri, maddede belirtilen şartların birlikte gerçekleşmesi halinde KEYK olarak değerlendirilecek ve elde ettikleri kazançları dağıtılsın ya da dağıtılmasın Türkiye’de kurumlar vergisine tabi olacaktır.[2]

tam mükellef gerçek kişi ve kurumların doğrudan veya dolaylı olarak ayrı ayrı ya da birlikte; sermayesine, kar payına veya oy kullanma hakkına en az %50 oranında sahip oldukları yurt dışı iştirakleri, maddede belirtilen şartların birlikte gerçekleşmesi halinde KEYK olarak değerlendirilecek ve elde ettikleri kazançları dağıtılsın ya da dağıtılmasın Türkiye’de kurumlar vergisine tabi olacaktır.[2]

Bu fıkrada yer alan "doğrudan veya dolaylı" ve "ayrı ayrı ya da birlikte" ifadeleri ile iştirak paylarının grup şirketleri arasında paylaştırılıp, maddede belirtilen iştirak oranının altında kalınarak yapılan düzenlemenin dışına çıkılması engellenmektedir.[3]

Bu kapsamda, KEYK’nın varlığı için aşağıda yer alan dört ayrı şartın varlığı aranmakta olup, KEYK kazancının tespitinde bu şartların hepsinin bir arada sağlanması gerekmektedir:

1. Tam mükellef gerçek kişi ve kurumların doğrudan veya dolaylı olarak ayrı ayrı ya da birlikte; sermayesine, kar payına veya oy kullanma hakkına en az %50 oranında sahip olunması

2. İştirakin toplam gayrisafi hasılatının %25 veya fazlasının faaliyetle orantılı sermaye, organizasyon ve eleman istihdamı suretiyle yürütülen ticari, zirai veya serbest meslek faaliyeti dışındaki faiz, kira, lisans ücreti, menkul kıymet satış geliri gibi pasif nitelikli gelirlerden oluşması.

3. Yurt dışındaki iştirakin ticari bilanço karı üzerinden %10'dan daha az oranda gelir ve kurumlar vergisi benzeri toplam vergi yükü taşıması.

4. Yurt dışında kurulu iştirakin ilgili yıldaki toplam gayrisafi hasılatının 100.000 TL karşılığı yabancı parayı geçmesi.

Söz konusu şartların bir arada sağlanamaması durumunda Türkiye’deki şirketin veya gerçek kişinin yurt dışı iştirakleri KEYK olarak nitelendirmeyerek, kazançların Türkiye'ye dağıtılmayan kısmı vergilendirilmeyecektir.

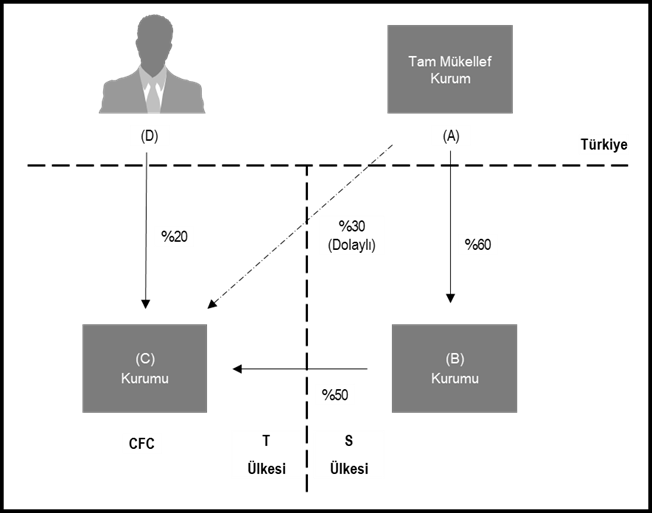

2.1 Yurt dışındaki şirkete asgari %50 oranında iştirak edilmesi

KVK’nın 7/(1) maddesinde belirtildiği üzere, diğer şartların yanında, Türkiye’deki şirketin yabancı bir kuruma %50 veya üzerinde bir oranda iştirak etmesi durumunda, söz konusu yabancı kurum üzerinde kontrolünün bulunduğu kabul edilmektedir. Yukarıda da bahsedildiği gibi burada belirtilen %50 asgari iştirak oranının doğrudan olması şart değildir. Doğrudan asgari oran sağlanamasa da dolaylı iştirak oranı ile birlikte toplam iştirak payının %50’nin üzerinde olması durumunda, kontrol unsurunun varlığından söz edilmesi mümkün olacaktır.

Ayrıca, ilgili maddedeki doğrudan ya da dolaylı iştirak şeklinin yanı sıra, “ayrı ayrı ya da birlikte” ifadeleri ile Türkiye’deki bir şirketin yabancı bir şirkete tek başına %50’den daha az bir oranda iştirak etmesiyle birlikte, Türkiye’deki bir başka şirket/gerçek kişi ile birlikte toplamda %50’den fazla bir oranda iştirak edilmesi durumunda da yabancı şirket üzerinde kontrolünün bulunduğu söylenebilecektir. Burada, %50 şartını birlikte sağlayan Türkiye'deki şirket ile diğer şirket veya gerçek kişinin ilişkili olup olmamasının KEYK müessesinde herhangi bir önemi bulunmamaktadır.

[4] Yukarıda yer alan şekilde, Türkiye mukimi (A) Kurumu ve gerçek kişi (D)’nin, (C) Kurumuna toplam iştirak oranı %50 olduğundan (C) Kurumu, diğer şartların da gerçekleşmesi halinde KEYK olarak değerlendirilecektir.

2.2 Gayrisafi hasılatının %25 veya fazlasının pasif nitelikli gelirlerden oluşması

KVK 7/1(a)’ya göre iştirakin toplam gayrisafî hasılatının % 25 veya fazlasının faaliyeti ile orantılı sermaye, organizasyon ve eleman istihdamı suretiyle yürütülen ticarî, ziraî veya serbest meslek faaliyeti dışındaki faiz, kâr payı, kira, lisans ücreti, menkul kıymet satış geliri gibi gelirler pasif nitelikli gelir olarak tanımlanmıştır.

Ayrıca, kanun hükmünden, “faaliyet ile orantılı sermaye, organizasyon ve eleman istihdamı suretiyle yürütülen ticari, zirai veya serbest meslek faaliyeti” ifadesinden faaliyetin gerektirdiği büyüklükte sermaye, organizasyon ve eleman istihdamı yapılmadan ve sadece karın düşük vergili ülkede bırakılması amacıyla yapılandırılan bir alım-satım faaliyetinin de aktif gelir olarak dikkate alınamayacağı anlaşılmaktadır.[5]

2.3 KEYK’nın %10'dan az vergi yükü taşıması

KVK'nın 5/1(b) maddesine göre vergi yükü, yurt dışındaki iştirakin bulunduğu ülkede ilgili dönemde tahakkuk eden ve kar payı dağıtımına kaynak olan kazançlar üzerinden ödenen vergiler de dahil olmak üzere, toplam gelir ve kurumlar vergisi benzeri verginin, bu dönemde elde edilen toplam dağıtılabilir kurum kazancı ile tahakkuk eden gelir ve kurumlar vergisi toplamına oranlanması suretiyle tespit edilecektir.

Burada dikkat edilmesi gereken husus, %10‘luk azami vergi yükünden kasıt efektif vergi yüküdür. Bu nedenle, vergi yükü bir dönemde elde edilen toplam dağıtılabilir kurum kazancı ile tahakkuk eden gelir ve kurumlar vergisi toplamına oranlanması suretiyle tespit edilecektir.

2.4 Gayri safi hasılatı 100.000 TL karşılığı yabancı parayı geçmesi

Yurt dışında mukim iştirakin KEYK olarak değerlendirilebilmesi için ilgili yılda gayrisafi hasılat tutarının 100.000 TL karşılığı yabancı paranın üzerinde olması gerekmektedir. Yurt dışında mukim iştirakin kazancının, Türkiye’deki ana şirketin hesaplarına dahil edilmesi sırasında, iştirakin ilgili hesap döneminin son gününde geçerli olan T.C. Merkez Bankası döviz alış kuru esas alınarak yabancı para cinsinden olan hasılatın TL’ye çevrilmesi gerekecektir.

3. KEYK yaklaşımları

3.1. Kurumlar vergisi matrahına dahil edilecek KEYK kazancı

Tebliğ’e göre KEYK şartlarının sağlanması durumunda yurt dışı kurum kazancından Türkiye’deki şirkete isabet edecek tutarı hesaplamak için ilgili hesap dönemi içinde herhangi bir tarihte sahip olunan en yüksek iştirak oranı dikkate alınacaktır ve yurt dışındaki iştirakin elde etmiş olduğu kar, iştirakin hesap döneminin kapandığı ayı içeren hesap dönemi itibarıyla Türkiye’deki şirketin vergi matrahına hisseleri oranında dahil edilecektir. Diğer bir ifade ile, iştirak oranının ilgili dönem sonunda %50’den aşağı olması, yurt dışı iştirak kazancının Türkiye’de vergilenmemesi için yeterli olmayacaktır. Ancak, ilgili vergilendirme dönemi içerisinde %50’den daha fazla iştirak oranı olmuş olsa dahi hesap döneminin kapanmasından önce herhangi bir tarihte hisselerin tamamının elden çıkarılması durumunda (muvazaa olmaksızın) vergileme şartı gerçekleşmemiş olacaktır.

3.2. KEYK bünyesindeki zararlar

KEYK’nın geçmiş yıl zararları nedeniyle dağıtılabilir bir karının olmaması durumunda Türkiye’de vergilendirilecek bir kazançtan söz edilemeyecektir. Söz konusu KEYK zararları, iştirakin sonraki yıl kazancının belirlenmesinde indirim konusu yapılabilecektir; ancak söz konusu kuruma iştirak eden Türkiye’de mukim kurumların kazançlarının tespitinde dikkate alınmayacaktır.

3.3. Yurt dışında ödenen vergiler

KVK’nın 33. maddesine göre, yurt dışında ödenen vergilerin Türkiye’de mahsubu mümkündür. KEYK olarak kabul edilen yurt dışındaki iştirakin ödemiş olduğu gelir ve kurumlar vergisi benzeri vergiler, söz konusu iştirakin Türkiye'de vergilendirilecek kazancı üzerinden hesaplanan kurumlar vergisinden mahsup edilebilecektir. Mahsuba esas alınacak verginin KEYK’nın bulunduğu ülkede ödenen vergi olması şarttır. Diğer bir deyişle, KEYK’nin bulunduğu ülke dışındaki ülkelerde ödemiş olduğu gelir ve kurumlar vergisi benzeri vergilerin, söz konusu iştirakin Türkiye'de vergilendirilecek kazancı üzerinden hesaplanan kurumlar vergisinden mahsup edilemeyecektir.

3.4. KEYK’nın kar payı dağıtması halinde vergileme

Türkiye’de vergilendirilen iştirak kazancının, KEYK tarafından sonradan ortaklarına dağıtılması durumunda, daha önce vergilendirilen kazanca isabet eden kar payları tekrar Türkiye’de vergiye tabi tutulmayacaktır. Yurt dışı iştirak tarafından Türkiye’de vergiye tutulmuş olan kazançtan daha fazla kar payı dağıtması durumunda, sadece vergilendirilmemiş kısımlar vergiye tabi olacaktır. Bu sayede çifte vergilendirme önlenmiş olacaktır.

3.5. İştirakin bulunduğu ülke ile Türkiye arasında ÇVÖA bulunması

Türkiye’nin taraf olduğu ÇVÖA’lar, Türkiye'nin yerel mevzuatında yer alan KEYK kazancı hükümlerine göre Türkiye mukimlerini vergileme hakkını sınırlandırmamaktadır. Bu doğrultuda yurt dışında mukim bir şirket tarafından Türkiye’deki bir şirkete kar payı dağıtılması (veya dağıtılmaması) durumunda yine yerel KEYK hükümleri uygulanacaktır.

ÇVÖA’lara göre çifte vergilendirme “istisna” ve “mahsup” yöntemleriyle önlenebilmektedir. Mahsup yönteminin geçerli olduğu anlaşmalarda ilgili ülkeler tarafından daha önce KEYK kapsamında vergilendirilen yurt dışında iştirak edilen kurum tarafından kar payı dağıtılması ve dağıtılan kar payının aynı ülke tarafından vergilendirilmesi durumunda, iştirakin bulunduğu ülke ile Türkiye arasındaki ÇVÖA hükümleri ile KVK’nın 33. maddesi hükümleri çerçevesinde mahsup işlemi yerine getirilecektir. Mahsup sonrasında kalan bir tutar olması durumunda, daha önce KEYK kazancı olarak vergilendirilen kazanç üzerinden ödenen verginin söz konusu kar payına atfedilen kısmının da kalan tutar üzerinden mahsup edilmesi gerekmektedir. Kar payının Türkiye’ye getirilmesi durumunda mahsup edilemeyen kısım iade edilebilecektir.[6]

Türkiye’nin taraf olduğu bazı ÇVÖA’larda (örneğin Hollanda), Türkiye mukimi şirketlerin yurt dışındaki iştiraklerinden elde edileceği kar payları Türkiye’de kurumlar vergisinden istisna edilmiştir. Böyle bir durumda, KEYK kazancı hükümlerine göre vergilendirilen kazanç üzerinden ödenen vergiden, dağıtılan kar payı tutarına isabet eden kısım ilgili tam mükellef şirkete iade edilebilecektir.

Örneğin, KEYK olarak değerlendirilen bir Hollandalı şirkete iştirak eden Türk şirketin KEYK kazancı, zarar mahsubu dahil giderler düşüldükten ve istisnalar düşülmeden önceki vergi öncesi kurum kazancı olarak Türkiye’deki şirketin kurumlar vergisi ile geçici vergi matrahlarına eklenerek vergilendirilecektir. Sonrasında KEYK kapsamında vergilendirilen kazancın Türk şirketine dağıtılması durumunda, ÇVÖA’nın 23. maddesi uyarınca kar payları için istisna yöntemi öngörüldüğünden, KEYK kazancının daha önce vergilendirilmesi nedeniyle bu kar payına isabet eden vergi tutarı söz konusu karın Türkiye’ye getirildiği dönemde iade edilebilecektir.

Bununla birlikte, halihazırda taslak kanun olarak mecliste onayda olan Çok Taraflı Anlaşma’nın (“MLI”) mevcut haliyle yürürlüğe girmesi durumunda Hollanda – Türkiye ÇVÖA üzerinde etkisi olacağını belirmek de faydalı olacaktır.

4. Son dönemdeki gelişmeler

OECD 20 Aralık 2021’de, OECD/G20 BEPS kapsamında onaylanan Global Anti-Base Erosion (“GloBE”, “Küresel Matrah Aşındırmayı Önleme”) olarak adlandırılan iki kuraldan oluşan ve koşulları sağlayan çok uluslu şirketler için faaliyette bulundukları her ülkede elde edilen gelirler üzerinden %15’lik asgari kurumlar vergisine tabi olmalarını sağlayacak “Küresel Asgari Vergiye İlişkin Model Kuralları” yayımlamıştır. Bunu takiben AB Komisyonu söz konusu model kuralların AB üye ülkeleri arasında istikrarlı ve uyumlu olarak uygulanması için 22 Aralık 2021 tarihinde konuya ilişkin olarak bir taslak direktif yayımlamıştır.

AB Komisyonuna göre GloBE kuralları ile AB Vergiden Kaçınma Direktifi (“ATAD”) çerçevesinde düzenlenen KEYK kuralları aynı doğrultuda uygulanacaktır. Dolayısıyla mevcut durumda prensipte öncelikle yine KEYK kuralları uygulanacaktır. Ancak Globe kuralları ile KEYK kapsamındaki gelişmelerin yakından takip edilmesi; şirketlerin aksiyon planlarını söz konusu gelişmelere göre gözden geçirmesi gerekmektedir.

Türk mevzuatında yer alan KEYK uygulamasının özelliklerine baktığımızda ise, her bir hissedarın sahip olduğu iştirak oranından ziyade toplam iştirak oranına odaklanılması, KEYK kapsamında vergilendirilecek gelirde aktif/pasif gelir ayrımının yapılmaması, KEYK’nın bulunduğu ülkenin özelliklerini (vergi rejimi, ÇVÖA olup olmadığı vb.) dikkate almaması açısından diğer ülke uygulamalarına kıyasla kapsamlı KEYK rejimlerinden biridir.

Öte yandan halihazırda taslak kanun olarak TBMM’ye (Türkiye Büyük Millet Meclisi) onaya sunulan Çok Taraflı Anlaşma’nın mevcut haliyle yürürlüğe girmesi durumunda çifte vergilendirmenin önlenmesine ilişkin olarak Türkiye’nin benimsediği mahsup sisteminin KEYK düzenlemelerine de etkisi olabilecektir. Örneğin mevcut düzenlemeler çerçevesinde yurtdışında mukim bir iştirak Türkiye KEYK düzenlemeleri kapsamına değerlendirilse dahi, Türkiye’nin imzaladığı bazı ÇVÖA çerçevesinde bu iştirakten elde edilecek temettü gelirinin Türkiye’de istisna tutularak ilave vergi yükü ortaya çıkmaksızın getirilmesi (ve KEYK düzenlemelerine uyum sağlanması) mümkün olabilmekteyken, Çok Taraflı Anlaşma çerçevesinde mahsup yönteminin benimsenmesiyle artık Türkiye’de kurumlar vergisine tabi olma durumu gündeme gelebilecektir. Böyle bir durumda, KEYK’in oluşmasına sebep olan durumun ve tüm kurgunun; elde edilen gelirin kaynak ülkelerde vergilendirmeye tabi tutulup tutulmadığının; efektif vergi yükünün tespitinde doğrudan ve dolaylı iştirakler nezdinde ödenen vergilerin dikkate alınması gibi durumların değerlendirilmesi önem arz edebilecek olup, çifte vergilendirmenin önlenebilmesi adına lokal mevzuatta bu yönde bir düzenlemelerin yapılması beklenebilecektir.

[1] Hollanda yerel mevzuatına göre, KEYK gerçek bir ekonomik faaliyet (“genuine economic activity”) yürütüyorsa, KEYK rejimi uygulanmaz. Ancak, 1 Ocak 2020'den itibaren geçerli olmak üzere, bir şirketin gerçek bir ekonomik faaliyet yürütmesi KEYK kapsamında istisna tutulmasını sağlamayacaktır, vergi müfettişleri bu tür faaliyetlerin asıl amacının KEYK rejiminde yer alan istisna kapsamına girmek olduğunu iddia edebilmektedir. İlgili şirket, KEYK rejiminden kaçınmayı amaçlamayan gerçek bir ekonomik faaliyet gerçekleştirdiklerini kanıtlama fırsatına sahiptir.

[2] Kurumlar Vergisi Kanunu Md. 7/(1)

[3] 1 Seri No'lu Kurumlar Vergisi Genel Tebliği

[4] 1 Seri No'lu Kurumlar Vergisi Genel Tebliği

[5] Serdar Altay, “Yeni Kurumlar Vergisi Kanunu Hükümleri Işığında ‘’ Kontrol Edilen Yabancı Kurum Kazancı ‘’ Kavramı”, Vergide Gündem, Aralık 2016.

[6] KEYK müessesesinin ÇVÖA’lar karşısındaki durumu konusunda, bkz. 1 Seri No'lu Kurumlar Vergisi Genel Tebliği, 7.6. bölümü

Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Özet

Küresel ekonomideki vergi rekabetinin önlenmesi amacıyla ülkeler, yabancı yatırımları teşvik etmek için çeşitli vergi düzenlemeleri uygular. Türkiye'nin benimsediği Kontrol Edilen Yabancı Kurum (KEYK) düzenlemesi, düşük vergi rejimine sahip ülkelerdeki şirketler aracılığıyla elde edilen yurt dışı iştirak kazançlarını vergilendirme amacını taşır. OECD ve AB'nin önerileri doğrultusunda şekillenen bu düzenleme, yurt dışındaki iştiraklerin kontrolünü ve kazançlarının vergilendirilme sürecini belirler. Türkiye'de KEYK, %50 ve üzeri iştirak oranına sahip yurt dışı iştiraklerin gelirlerini kapsar ve bu gelirler, dağıtılsın veya dağıtılmasın Türkiye'de kurumlar vergisine tabi tutulur. Küresel Asgari Vergiye İlişkin Model Kuralları gibi uluslararası gelişmeler de bu düzenlemeleri etkileyebilir.

İlgili makaleler

BEPS nedir ve şirketlere etkileri nelerdir?

BEPS nedir? BEPS 1.0 ve BEPS 2.0 hakkında detaylı bilgiler içeren yazımızı inceleyin.