EY refererer til den globale organisasjonen, og kan henvise til en eller flere av medlemsfirmaene til Ernst & Young Global Limited, som hver enkelt er en separat juridisk enhet. Ernst & Young Global Limited, et britisk selskap begrenset av garanti, leverer ikke tjenester til kunder.

Nylige søk

Vi ser nærmere på praktiske forhold som valg av regnskapsspråk, dato for offentliggjøring, språk og presentasjonsvaluta.

Oppsummert:

- Årsrapportene til selskapene på Oslo Børs fortsetter å vokse.

- Forklaringen er dels økt fokus på ikke-finansiell informasjon som bærekraftsrapportering, men også nye lovkrav knyttet til aktivitets- og redegjørelsesplikten.

- Rundt 64 % av selskapene publiserer regnskapene sine i tråd med Oslo Børs’ anbefaling om samme dag eller senest dagen etter vedtak av årsregnskapet.

Årsrapportenes omfang

Det har i flere år vært tema i denne utgivelsen å se på omfanget av årsrapportene, konsernregnskapet og selskapsregnskapet. Det er åpenbart en interessant øvelse, da den sier noe om omfanget og prioriteringen av de ulike bestanddelene i en årsrapport og utviklingen i disse.

Som vi ser av figur 1 så har den gjennomsnittlige årsrapporten blant selskapene på Oslo Børs blitt 7 sider lenger siden fjorårets rapport og er i år på 134 sider. Dette tilsvarer en økning i underkant av 6 %. Dette er i henhold til trenden som denne undersøkelsen har presentert de senere årene. For 2021 så kan økningen forklares av et økt fokus på ikke-finansiell rapportering vedrørende bærekraft, samt også innføring av aktivitets- og redegjørelsesplikten. Det er som tidligere betydelige variasjoner i lengden på årsrapportene. Den lengste årsrapporten var på 382 sider og den korteste på 27 sider.

Figur 2 viser at utviklingen i gjennomsnittlig antall sider i konsernregnskapet har økt noe fra 2020 til 2021, mens gjennomsnittlig antall sider i selskapsregnskapene er uendret fra 2020. For selskapsselskapsregnskapene er trenden den samme både for de som benytter IFRS, forenklet IFRS og GRS. Det er fortsatt de selskapene som benytter IFRS som har de mest omfattende selskapsregnskapene hvor snittet for 2021 var rundt 26 sider.

Det er i tidligere år poengtert i denne undersøkelsen at veksten i omfanget av årsrapportene har vært betydelig høyere enn det som har vært veksten i omfanget av konsernregnskapene. Årets undersøkelse viser at dette fortsatt er trenden, da økningen i konsernregnskapene er på tre sider, mot en økning på syv sider i hele årsrapporten. Det siste året har det vært økt interesse og behov for ikke-finansiell informasjon, deriblant bærekraftsinformasjon og nye krav til lederlønnrapportering og utvidelse av aktivitets- og redegjørelsesplikten.

Stabil utvikling i regnskapsspråk i selskapsregnskapene

Selskapene notert på Oslo Børs er pålagt å benytte IFRS i konsernregnskapet, og valg av regnskapsspråk er derfor ikke en aktuell problemstilling for disse. For selskaper som avlegger konsernregnskap etter IFRS er det ingen begrensninger i hvilke regnskapsspråk selskapet kan anvende i selskapsregnskapet.

Figur 2.1 viser fordelingen av regnskapsspråk i selskapsregnskapet for de som avlegger dette og som har IFRS i sitt konsernregnskap. GRS er det klart mest utbredte regnskapsspråket, og benyttes av 49 % av selskapene, etterfulgt av IFRS, som benyttes av 33 %, og forenklet IFRS som benyttes av 18 %.

Siden 2019 har andelen som benytter GRS økt og andelen som benytter full IFRS er redusert. Noe av forklaringen er at det i utvalget i 2019 var færre selskaper og i skjevt i favør av større selskaper. Andelen som benytter forenklet IFRS har holdt seg ganske stabil i hele perioden på mellom 15 % og 18 %. I 2020 falt andelen selskap som benyttet IFRS betraktelig fra 2019, fra 40 % til 32 % som skyldtes at flere selskaper som benyttet IFRS i 2019-regnskapet ble slettet i løpet av 2020, og flere som benyttet GRS har blitt notert. Det var også enkelte selskaper som byttet regnskapsspråk. Denne trenden har ikke fortsatt inn i 2021, men det siste året var det likevel en liten økning til 18 %.

Forekomster av de ulike selskapsregnskapsspråkene er fordelt noe irregulært innad i sektorer. Figur 4 viser variasjonen mellom selskapsregnskapene i de ulike sektorene. Utbredelsen av IFRS i selskapsregnskapet er spesielt stor i finanssektoren, helsesektoren og telekom («Financials», «Health Care» og «Telecommunications»). På den andre siden er IFRS lite anvendt i sektorene for råvarer og forbruksvarer («Basic Materials», «Consumer Discretionary» og «Consumer Staples»). GRS forekommer spesielt hyppig i sektorene eiendom, kraft m.m og industri («Real Estate», «Utilities» og «Industry»), og er mindre utbredt i sektorene finans og helse («Financials» og «Health Care»). Sektorer som finans, helse og telekom («Financials», «Health Care» og «Telecommunications») er internasjonalt orienterte, noe som muligens kan være en forklaring på større gjennomslag for IFRS også i selskapsregnskapet.

Dato for vedtak og offentliggjøring av årsregnskapet

Etter verdipapirhandelloven skal noterte selskaper offentliggjøre årsrapporten senest fire måneder etter regnskapsårets utgang. I fjorårets praksisundersøkelse undersøkte vi tiden mellom balansedato og dato for publisering av årsrapporten. Gitt verdenssituasjonen med pandemi og utbredelsen av hjemmekontor var dette særlig interessant. Antall dager i gjennomsnitt mellom balansedato og dato for publisering av regnskapet i 2020 var 94, mot 88 for 2019-regnskapet for selskaper listet på Oslo Børs og Euronext Expand. Samtlige selskaper publiserte sine regnskap innen fristen på fire måneder i 2021.

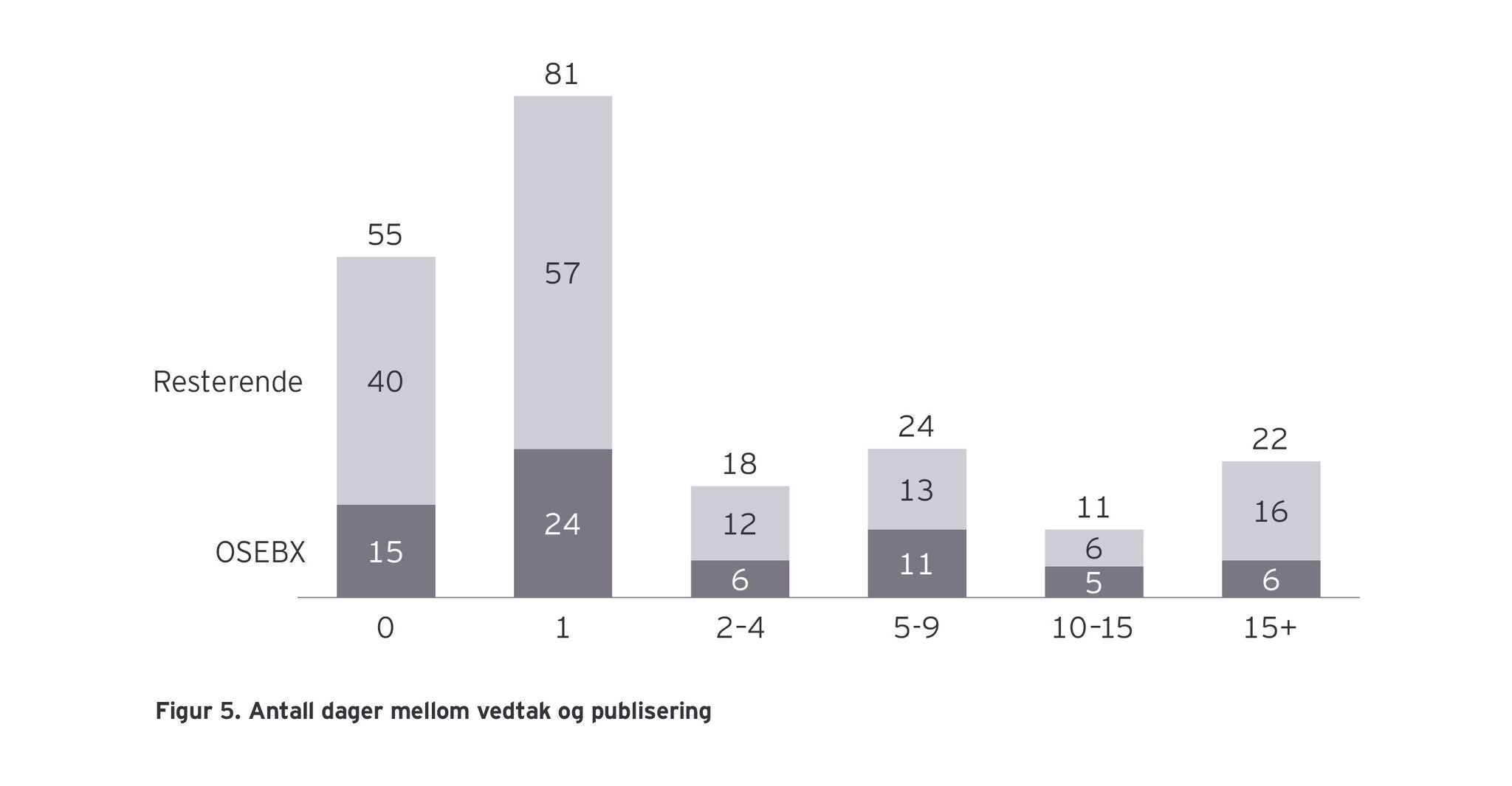

Antall dager mellom dato for når regnskapet er avlagt og når det ble publisert er undersøkt i årets undersøkelse. I følge «The Oslo Børs Code of Practice for IR (2021)» («IR-anbefalingen) anbefales det at årsrapporten skal vedtas av styret etter stengetid for Oslo Børs. Videre er det anbefalt at selskapet publiserer årsrapporten umiddelbart etter vedtaket, og ikke senere enn klokken 08:00 den påfølgende dagen.

Figur 5 viser at 55 av selskapene hadde publisert årsrapporten samme dag som styret vedtok publisering, mens 81 selskaper publiserte dagen etter vedtaket. Dette utgjør til sammen 64 % av selskapene på Oslo Børs. Av selskapene som publiserte årsrapporten dagen etter var det flere som ikke overholdt anbefalingen om å gjøre dette før klokken 08:00. Noe overraskende er andelen blant selskapene inkludert i OSEBX lavere enn resten, hvor 58 % av OSEBX-selskapene har publisert innen én dag etter vedtak mens tilsvarende for de resterende er 67 %.

En stor andel på nesten 16 % publiserer årsregnskapet mer enn ti dager etter regnskapet er vedtatt av styret uten at det fremkommer noen åpenbare årsaker for dette store avviket. Fordelingen av disse er rimelig lik mellom OSEBX og resterende.

IR-anbefalinger er dog nettopp det, en anbefaling, og det er ikke noen direkte sanksjonsmuligheter. Når det er sagt, årsregnskapet kan inneholde innsideinformasjon etter Markedsmisbruksforordningen. Etter denne skal innsideinformasjon offentliggjøres «så snart som mulig». Det er imidlertid godt mulig at årsrapporten inneholder lite eller ingen innsideinformasjon, for eksempel fordi innsideinformasjonen allerede er offentliggjort i fjerdekvartalsrapporten.

Norske kroner vanligste presentasjonsvaluta

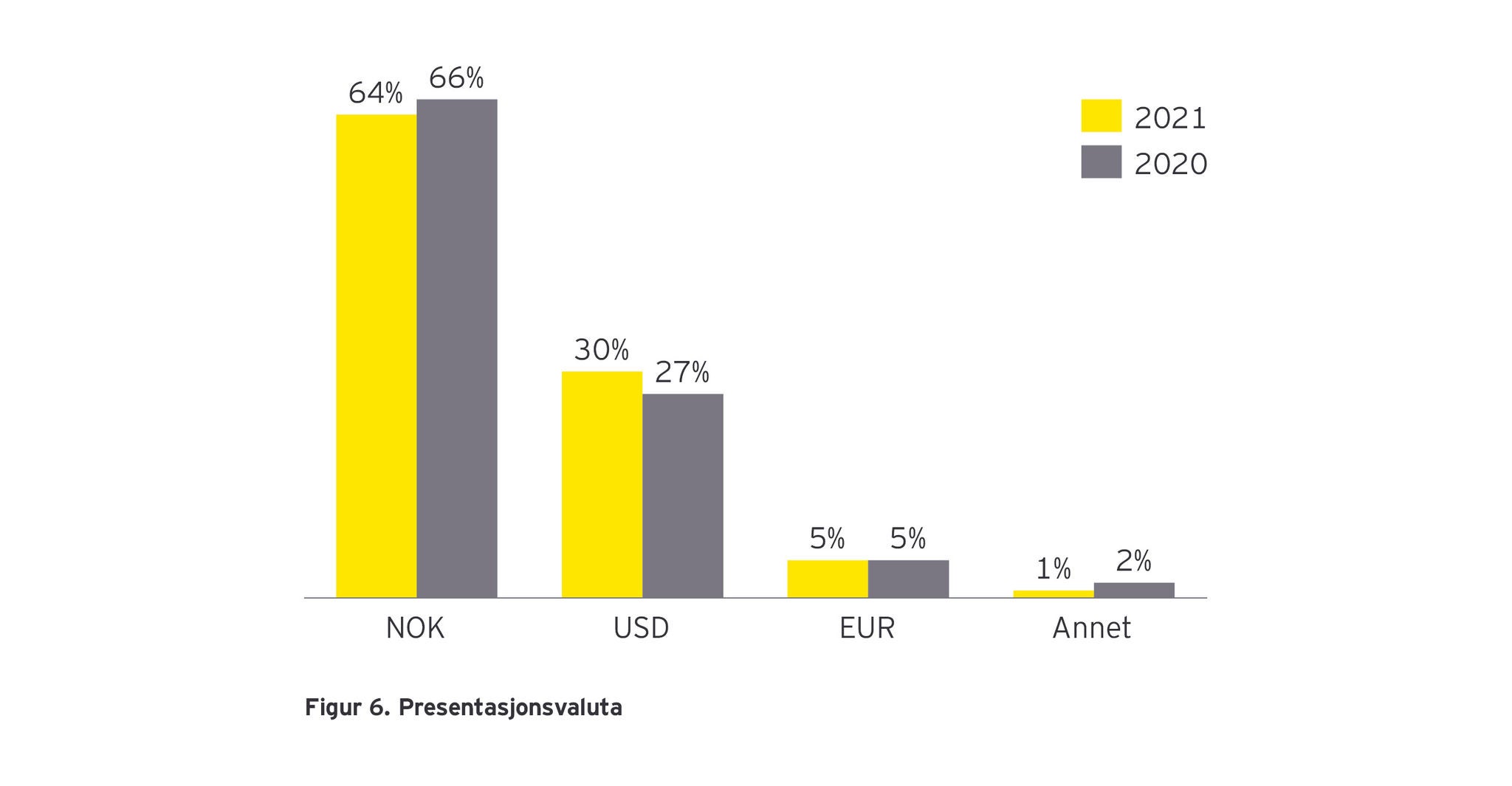

Vi har videre undersøkt fordelingen av presentasjonsvaluta i konsernregnskapet på Oslo Børs. Etter IFRS er det fritt valg av presentasjonsvaluta.

Som tidligere år var det i 2021 norske kroner (NOK) og amerikanske dollar (USD) som var de mest brukte presentasjonsvalutaene. Som figur 6 viser, er det 94 % av selskapene som benytter en av disse to valutaene. 64 % av selskapene presenterer tall i norske kroner, en nedgang fra 66 % i 2020, mens 30 % av selskapene presenterer i USD, noe som er en oppgang fra 27 % i 2020. Av andre valutaer er det Euro (EUR) som er klart størst, da det er 5 % av selskapene som velger å presentere tallene sine i denne valutaen, tilsvarende som i 2020.

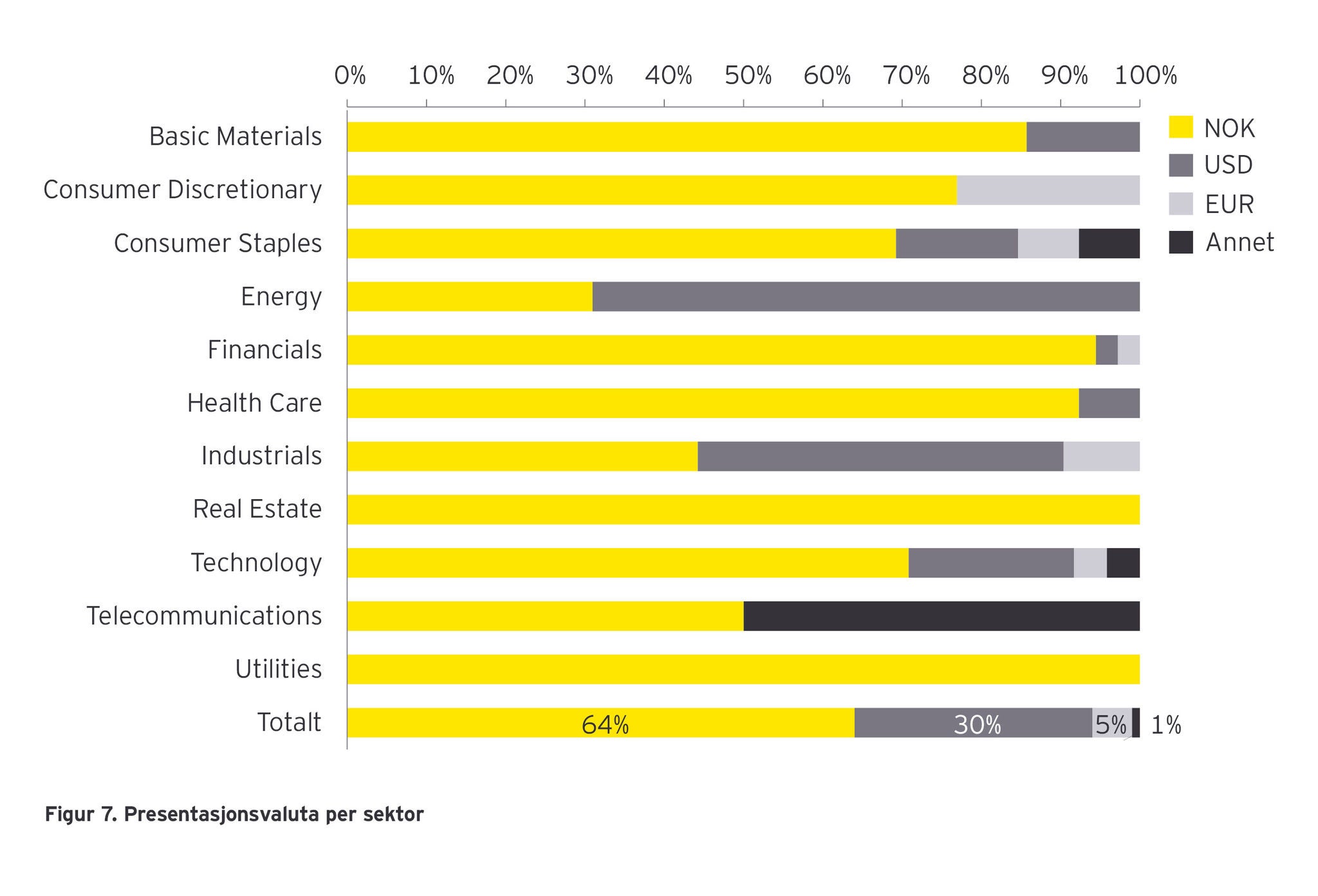

Det er betydelige forskjeller mellom ulike bransjer, som vist i figur 7. I energisektoren («Energy») bruker over halvparten av selskapene USD som presentasjonsvaluta. Også i industrisektoren («Industrials») er andelen høy, med 46 % av selskapene. At USD er utbredt i disse bransjene er ikke overraskende, ettersom dette er bransjer hvor den funksjonelle valutaen ofte er USD, eller i hvert fall en stor del av transaksjonene skjer i USD. Den høyeste andelen med euro som presentasjonsvaluta finner vi i sektoren for forbruksvarer («Customer Discretionary»). En annen observasjon er at det for mange foretak er ingen opplagt sammenheng mellom omsetningsvaluta og presentasjonsvaluta. For eksempel er det flere kraftforetak som har stor del av sin omsetning i EUR som presenterer sine regnskap i NOK.

Engelsk det dominerende språket på Oslo Børs

Det blir stadig viktigere for norske børsnoterte selskaper å kunne kommunisere med internasjonale brukere. Regnskapsloven krever imidlertid at årsregnskapet og årsberetningen skal utarbeides på norsk, og det må søkes særskilt om å få avlegge årsregnskapet og årsberetningen på andre språk. Som det fremgår under, et betydelig antall selskaper har benyttet seg av søknadsadgangen.

I 2021 var det 74 % av selskapene på hovedlisten som ga ut årsrapporten kun på engelsk, mot 79 % i 2020. Andelen selskaper som kun ga ut årsrapporten på norsk økte med ett prosentpoeng, fra 11 % til 12 %.

En interessant utvikling er at andelen selskaper som utgir årsrapporten på flere språk (hovedsakelig norsk og engelsk) har økt fra 10 til 14 %. I denne kategorien finner vi blant annet flere av de store selskapene hvor den norske stat er en betydelig aksjonær, men det er også utenlandske selskaper som utgir sin rapport på engelsk og et annet språk enn norsk (f.eks. svensk). Denne utviklingen kan tyde på brukerne av regnskapene ønsker regnskapsinformasjonen på sitt eget morsmål som f.eks. norsk eller svensk for selskaper som er hjemmehørende i Norge. En annen årsak kan også være at selskapene ønsker å henvende seg mer til lokale investorer i hjemmemarkedet i tillegg til utenlandske investorer og derfor velger å publisere årsregnskapene på flere språk.

Lederlønnrapportering

Innføringen av nye regler for rapportering av lønn blant ledende personer i børsnoterte selskaper gjør at det stilles krav til langt mer omfattende opplysninger om lederlønn. Lovendringen og tilhørende forskrifter er gjeldende fra 1. januar 2021. Med børsnoterte selskaper menes her de som er notert på regulert marked, som i Norge innebærer alle selskaper på Oslo Børs og Euronext Expand. De nye bestemmelsene er regulert gjennom endringer i allmennaksjeloven, hvor §§ 6-16a og 6-16b erstatter den tidligere § 6-16a. Førstnevnte bestemmelse omhandler retningslinjene om fastsettelse av lederlønn som noterte selskaps styre er pålagt å utarbeide. § 6-16b omhandler styrets plikt til å utarbeide en rapport med samlet lønn for ledende personer.

Endringen medfører også at selskapene har muligheten til å oppfylle opplysningskravene i regnskapsloven §§ 7-31b og 7-32 første ledd i lederlønnsrapporten, heller enn i årsregnskapet. Herunder er det også et viktig poeng at tidspunktet for fristen for å offentliggjøre denne rapporten er at den skal være tilgjengelig til selskapets generalforsamling, noe som kan avvike med publiseringen av årsrapporten.

Av de undersøkte selskapene på OSEBX var det 58 % som har valgt å fortsette å gi detaljert lønnsinformasjon som kreves av regnskapsloven §§ 7-31b og 7-32 første ledd i regnskapet.

Regnskapsloven §§ 7-31b og 7-32 første ledd krever som hovedregel at informasjon om ytelser til ledende personer skal opplyses om i regnskapet. Etter de nye reglene kan selskapene velge å ikke gi denne informasjonen i noter til regnskapet, og kun inkludere den i lederlønnsrapporten. Dersom lederlønnsrapporten ikke er en del av årsrapporten men avlegges på et senere tidspunkt, så er selskapet i en situasjon hvor årsregnskapet avlegges uten at lederlønnsrapporten er avgitt.

Hvis da selskapet ikke publiserer lederlønnsrapporten innen fristen for generalforsamlingen, eller publiserer en mangelfull lederlønnsrapport, vil selskapet være i brudd med de nevnte bestemmelsene i regnskapsloven. Årsregnskapet, som allerede er vedtatt og publisert, vil da være i brudd med regnskapsloven.

Lederlønnsrapporten skal være tilgjengelig for aksjeeierne på selskapets nettsider senest ved innkallingsfristen til generalforsamling som er 21 dager før møtet avholdes. Etter generalforsamlingen skal den publiseres på selskapets nettside uten opphold. Det er altså ikke tilstrekkelig at lederlønnsrapporten finnes tilgjengelig på nettsidene som en del av innkallingen til generalforsamlingen. Den skal være enkelt tilgjengelig på samme sted som andre finansielle og ikke-finansielle rapporter. Og siden kravet er at den skal publiseres etter at den er behandlet på generalforsamlingen, så er det relevant å inkludere en omtale av at rapporten ble behandlet på generalforsamlingen, dato og utfallet av den rådgivende avstemmingen.

Det presiseres også at regnskapsloven §§ 7-31b og 7-32 første ledd inneholder notekrav som ikke direkte følger av kravene til lederlønnsrapporten (f.eks. om personkrets). Lederlønnsrapporten må oppfylle alle kravene i regnskapslovens §§ 7-31b og 7-32 første ledd for at denne informasjonen kan utelates fra noten til regnskapet.

Selv om detaljert informasjon om lederlønn utelates fordi den inkluderes i lederlønnsrapporten, må selskapene fortsatt etterleve IAS 24 Opplysninger om nærstående parter om opplysninger om transaksjoner med nærstående partner. Der er det blant annet et krav om å opplyse om ytelser til ledelsen (IAS 24.17). Dette kravet kan imidlertid oppfylles ved å gi informasjon om ytelser til ledelsen samlet, og ikke spesifisert per person.

Relaterte artikler

Aktivitets- og redegjørelsesplikten

1. januar 2020 fikk virksomheter en forsterket plikt til å jobbe systematisk med likestilling og kravene til redegjørelse for arbeidet utvidet.

Regnskapsprinsipper, skjønnsutøvelse og estimatusikkerhet

Opplysninger om regnskapsprinsipper er viktige for å forstå regnskapsføringen. Vi ser her nærmere på hvordan slike opplysninger gis.

Det har de siste årene vært en økende bevissthet rundt klimarelaterte temaer i næringslivet i Norge og ellers i verden.

Sammendrag

Årsrapportene til selskapene på Oslo Børs fortsetter å vokse. Økningen kan delvis forklares av økt fokus på ikke-finansiell informasjon som bærekraftsrapportering, men også nye lovkrav knyttet til aktivitets- og redegjørelsesplikten. Videre har vi kartlagt at det er relativt stabil utvikling i valg av regnskapsspråk, mens stadig flere velger USD som presentasjonsvaluta og velger å utgi årsrapportene kun på engelsk. Rundt 64 % av selskapene publiserer regnskapene sine i tråd med Oslo Børs’ anbefaling om samme dag eller senest dagen etter vedtak av årsregnskapet.