Die Relevanz klimabezogener Berichterstattung nimmt auch aufgrund von regulatorischen Anforderungen weiter zu. Ein wesentlicher Fokus liegt dabei auf der Offenlegung und Bewertung klimabezogener Risiken und Chancen. Neben der EU-TaxonomieVO ist das Thema auch in den Entwürfen der Corporate Sustainability Reporting Directive (CSRD) und der IFRS Sustainability Disclosure Standards verankert. Das aktuelle EY Global Climate Risk Barometer zeigt, dass Unternehmen hier noch vor Herausforderungen stehen. Mit EY CAP wurde ein Tool entwickelt, das Unternehmen bei der Berichterstattung unterstützt.

TCFD – ein Vorbild für europäische Berichterstattung

Obwohl immer mehr Unternehmen weltweit über Klimarisiken berichten, ist für viele deren finanzielle Bewertung noch immer eine Herausforderung. Zu dieser Schlussfolgerung kommt das im September 2022 bereits zum vierten Mal von EY veröffentlichte, „Global Climate Risk Barometer“, eine umfassende Analyse der Angaben zum Thema Klimarisiko von mehr als 1.500 Unternehmen aus 47 Ländern. Einen Rahmen für diese finanzielle Offenlegung, der auch als Vorbild für die europäische Klimaberichterstattung gilt, gibt die Task Force on Climate-related Financial Disclosures (TCFD) vor. Die Offenlegungsempfehlungen der TCFD finden sich in den Entwürfen der European Sustainability Reporting Standards (ESRS) und der IFRS Sustainability Disclosure Standards wie auch der EU-Taxonomie wieder. Unternehmen auf der ganzen Welt haben diese Empfehlungen in Bezug auf die vier Elemente Governance, Strategie, Risikomanagement sowie Messgrößen und Ziele zunehmend übernommen – Tendenz steigend.

Klimarisiko und Vulnerabilitätsbewertung in der EU-TaxonomieVO

Eine wichtige Entwicklung für die klimabezogene Risikoberichterstattung ist die Einführung der EU-TaxonomieVO. Sie gilt seit Beginn des Jahres 2022 für Unternehmen, die in den Anwendungsbereich der EU Non-Financial Reporting Directive (NFRD, in Österreich umgesetzt als NaDiVeG) fallen, und ab dem Geschäftsjahr 2025 für den erweiterten Anwenderkreis der CSRD. Die Verordnung fungiert als Klassifizierungssystem, das wirtschaftliche Aktivitäten anhand technischer Bewertungskriterien als ökologisch nachhaltig einstuft. Eine zentrale Rolle zur Erfüllung dieser technischen Bewertungskriterien – und somit zur Erreichung der Taxonomie-Konformität – spielt die sogenannte Klimarisiko- und Vulnerabilitätsbewertung, die sich an der Szenarioanalyse der TCFD orientiert. Die Analyse gliedert sich in drei Schritte:

- Zunächst ist festzustellen, welche physischen Klimarisiken die Leistung der Wirtschaftstätigkeit während ihrer voraussichtlichen Lebensdauer beeinträchtigen können.

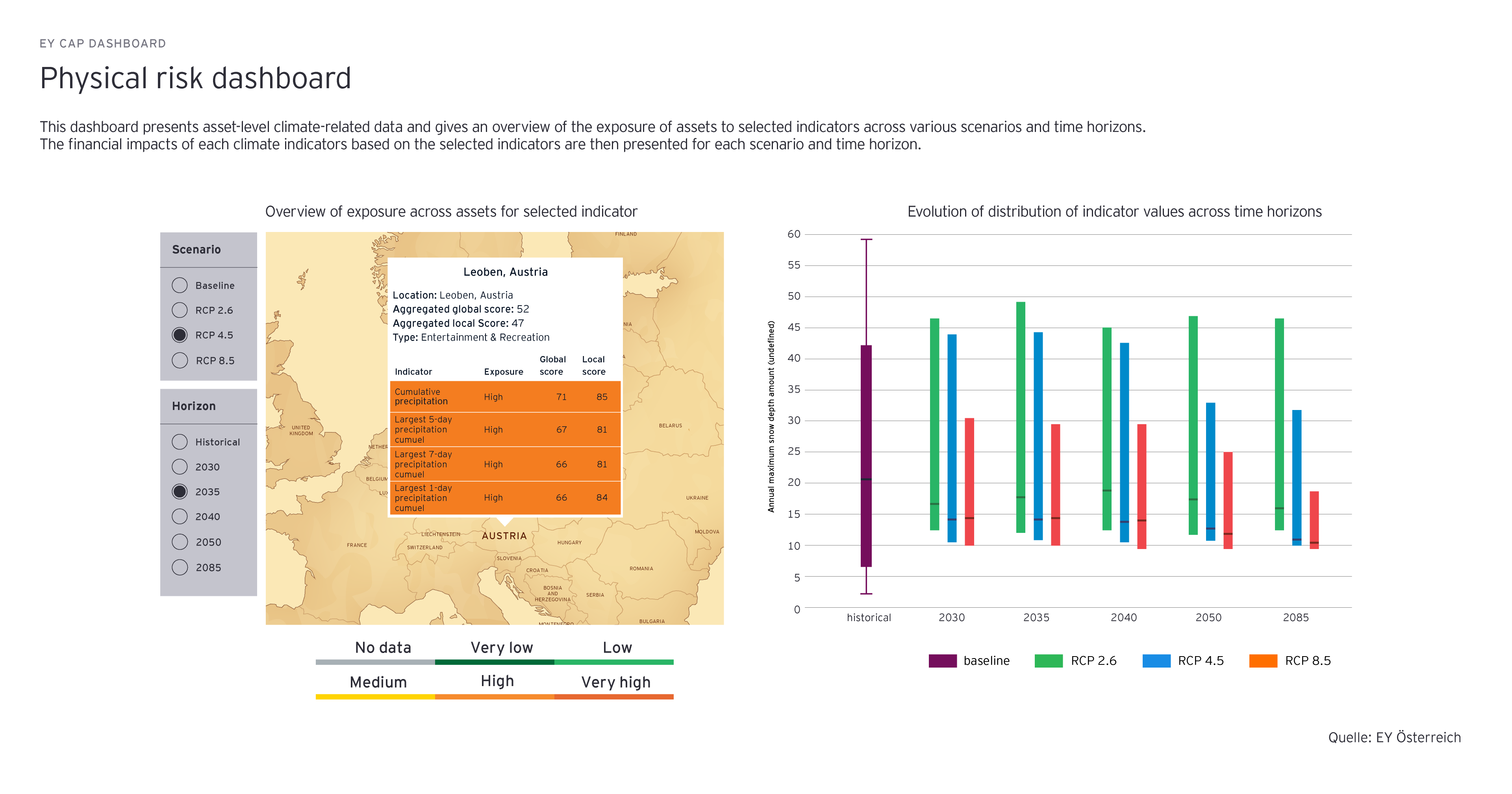

- Bei Feststellung einer möglichen Bedrohung der Wirtschaftstätigkeit durch eines oder mehrere physische Klimarisiken ist eine Klimarisiko- und Vulnerabilitätsbewertung durchzuführen, um zu bestimmen, wie wesentlich die Risiken für die Wirtschaftstätigkeit sind. Bei Aktivitäten mit einer Lebensdauer von über zehn Jahren sind dem neuesten Stand der Technik entsprechende Klimaprojektionen für die bestehende Reihe von Zukunftsszenarien (vier RCP-Szenarien gem. Intergovernmental Panel on Climate Change [IPCC]) vorzunehmen.

- Bei bestehenden physischen Klimarisiken sind Anpassungslösungen über einen Zeitraum von fünf Jahren umzusetzen und in einem Anpassungsplan festzuhalten.

Die mindestens zu berücksichtigenden physischen Klimarisiken werden dabei von der EU-TaxonomieVO vorgegeben und umfassen eine Reihe von chronischen und akuten Risiken in den Bereichen Temperatur, Wind, Wasser und Feststoffe.

Risiko- und chancenbezogene Klimaberichterstattung in der CSRD

Auch die im April 2021 im Entwurf veröffentlichte CSRD bringt wahrscheinlich neue Anforderungen im Umgang mit klimabezogenen Risiken und Chancen. Die Europäische Kommission wird nicht nur den Anwendungskreis, sondern auch die Offenlegungsanforderungen an europäische Unternehmen maßgeblich ausweiten. Den Rahmen für diese Berichterstattung geben die ESRS vor. In der aktuellen Entwurfsversion werden Unternehmen verpflichtet, über die potenziellen finanziellen Auswirkungen wesentlicher physischer und Übergangsrisiken sowie über klimabezogene Chancen zu berichten. Auch hier zeigt sich eine Anlehnung an die Offenlegungsempfehlungen der TCFD – nach ESRS müssen Unternehmen ebenfalls Angaben in den vier Elementen Governance, Strategie, Risikomanagement sowie Messgrößen und Ziele machen. Eine Finalisierung der ESRS-Entwürfe wird für Ende des zweiten Quartals 2023 erwartet.