EY oznacza globalną organizację i może odnosić się do jednej lub więcej firm członkowskich Ernst & Young Global Limited, z których każda stanowi odrębny podmiot prawny. Ernst & Young Global Limited, brytyjska spółka z ograniczoną odpowiedzialnością, nie świadczy usług na rzecz klientów.

Zobacz wszystkie wyniki dla

'

'

Brak wyników wyszukiwania

Ogólne

Zobacz wszystkoLudzie

Zobacz wszystkoOstatnie wyszukiwania

Informacja prasowa

30 lis 2023

Awans Polski na 15. miejsce rankingu RECAI

Morskie farmy wiatrowe to główny powód kolejnego awansu Polski w rankingu atrakcyjności państw dla inwestorów w odnawialne źródła energii, o 2 miejsca na 15. pozycję. Na rynku PPA Polska ma wciąż stabilne, 10. miejsce.

To już 62. edycja rankingu EY RECAI, zestawienia atrakcyjności państw dla inwestorów w odnawialne źródła energii, wydanego tuż przed rozpoczęciem międzynarodowej konferencji COP28. Niezmiennie liderem są Stany Zjednoczone. Na drugim miejscu już drugi rok z rzędu są Niemcy, a za nimi Chiny, Francja i Australia. Polska poprawiła swoją pozycję o 2 oczka i znalazła się na 15. miejscu. Jeden z największych spadków dotyczy Wielkiej Brytanii, która wypadła z pierwszej piątki i wylądowała na siódmym miejscu.

Od 2003 roku RECAI wykorzystuje różne kryteria do porównywania atrakcyjności największych 40 rynków odnawialnych źródeł energii. Od dwóch lat przygotowywana jest także znormalizowana wersja indeksu uwzględniająca PKB poszczególnych państw. W tym przypadku Polska jest na 14. miejscu (w porównaniu z 17. rok wcześniej).

Newsletter EY

Wszystkie niezbędne informacje z zakresu Sustainability i ESG w zasięgu ręki.

Morska energetyka wiatrowa (ang. offshore wind farms), często wymieniana jako jedna z kluczowych technologii zrównoważonego wytwarzania energii, będzie miała kluczowe znaczenie dla globalnej dekarbonizacji. Niestety sektor ten zmaga się z wyzwaniami związanymi z ograniczonym łańcuchem dostaw i rosnącymi kosztami.

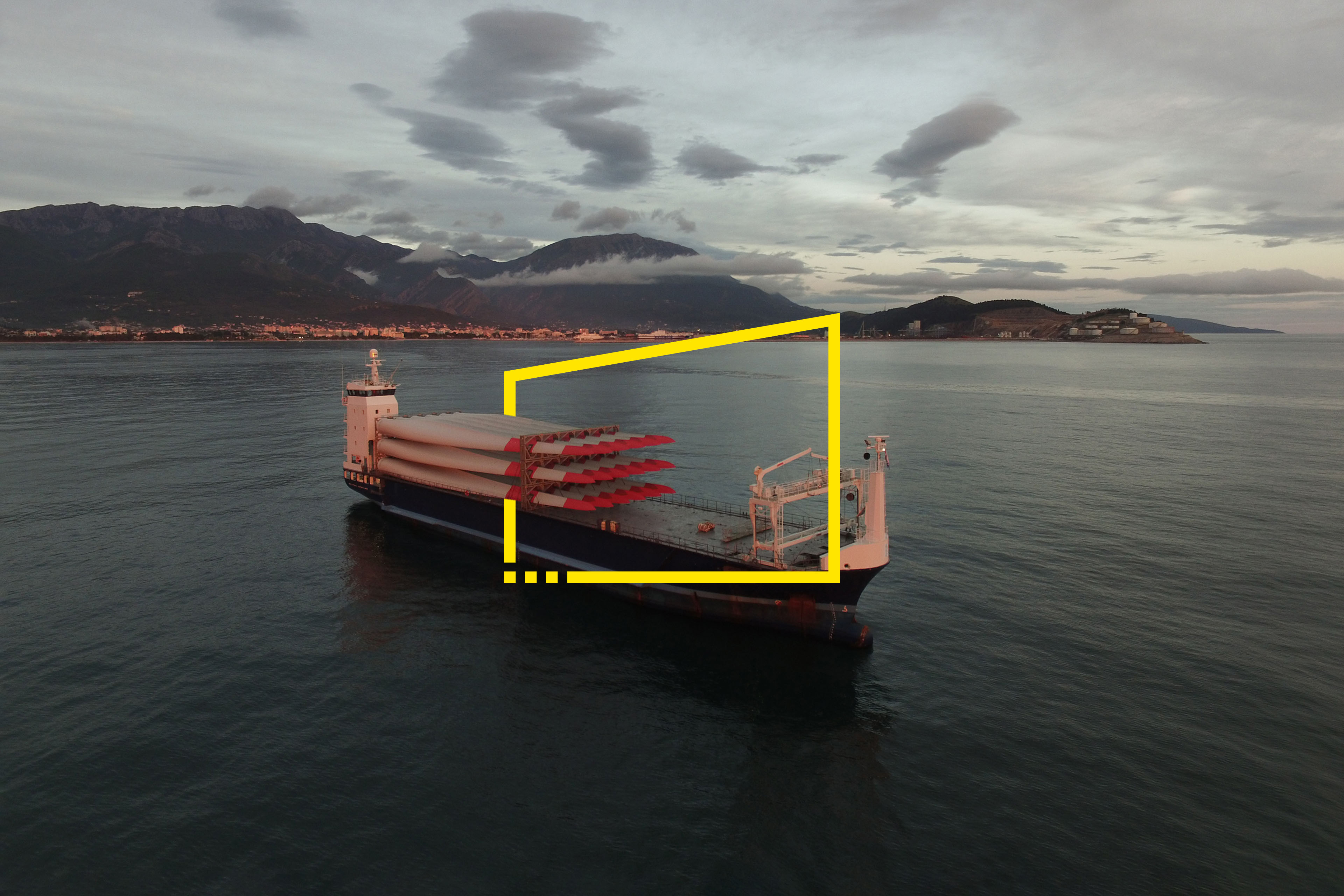

Tymczasem to właśnie morskie farmy wiatrowe są powodem kolejnego awansu Polski w rankingu. Rozpoczęła się budowa pierwszej morskiej farmy wiatrowej Baltic Power o mocy 1,2 GW. Jej finansowanie, w wysokości 4,73 mld EUR, z kredytem wynoszącym 4,4 mld EUR, jest największym w historii rynku.

Baltic Power, zlokalizowany 23 km od wybrzeża Łeby, ma zostać ukończony w 2026 roku i dostarczać energię do około 1,5 miliona gospodarstw domowych. Przy zdolności wytwórczej wynoszącej co najmniej 4.000 GWh rocznie może wytwarzać równowartość około 3% obecnej produkcji energii elektrycznej w Polsce.

Ale to nie koniec inwestycji w farmy wiatrowe. Kolejne morskie farmy wiatrowe z tzw. 1 fazy offshore w Polsce o łącznej mocy 4,7 GW są w zaawansowanej fazie rozwoju. Dodatkowo w Świnoujściu powstanie terminal instalacyjny morskich farm wiatrowych zdolny do obsługi oraz instalacji turbin wiatrowych o mocy 15 MW lub większej. Jego budowa ma się zakończyć na początku 2025 roku. Docelowo będzie wykorzystywany nie tylko jako wsparcie Baltic Power, ale także inwestycji niemieckich, szwedzkich i duńskich.

Ponadto Ministerstwo Infrastruktury zakończyło proces przyznawania pozwoleń lokalizacyjnych dla kolejnych 10 morskich farm wiatrowych w ramach tzw. 2 fazy offshore o dodatkowym potencjale wytwórczym szacowanym na poziomie 9,5 GW. Jednocześnie zwiększono również poziom mocy offshore w aukcyjnym systemie wsparcia morskiej energetyki wiatrowej oraz liczbę planowanych aukcji – odpowiednio z 5 GW na 12 GW oraz z 2 aukcji do 4.

Wprowadzając nowe przepisy, będące jednym z wymaganych przez Unię Europejską kamieni milowych niezbędnych do otrzymania funduszy z KPO, Polska zwiększyła udział odnawialnych źródeł energii w swoim miksie energetycznym. I już pod koniec czerwca tego roku moc odnawialnych źródeł energii w Polsce wynosiła 25 GW, czyli o 5 GW więcej niż rok temu – mówi Jarosław Wajer, Partner EY, Lider Działu Energetyki w Polsce oraz regionie CESA.

Polska podpisała również porozumienie z Norwegian Offshore Wind. Oba kraje chcą wykorzystywać swoją wiedzę, by stymulować innowacyjność oraz poprawić konkurencyjność polskiego sektora morskiej energetyki wiatrowej.

Eksperci liczą na poprawę na rynku PPA

Ranking EY RECAI ocenia także atrakcyjność rynku PPA (Power Purchase Agreement), czyli umów na długoterminowy zakup/sprzedaż odnawialnej energii elektrycznej. To nie był łatwy rok dla umów PPA. Rosnące koszty wytwarzania energii i istotna zmienność na rynkach hurtowych energii, działania interwencyjne jak limity cenowe, opóźnienia w łańcuchu dostaw, w budowie sieci i pozwoleniach hamowały postęp na wielu rynkach.

Kolejne lata mogą charakteryzować się dalszym dynamicznym wzrostem liczby zawieranych umów PPA. Wskutek względnej stabilizacji warunków rynkowych, w tym cen energii, obserwujemy spadek cen PPA i wzrost zainteresowania tymi umowami po stronie wytwórców i odbiorców. Jednocześnie rosnący popyt na zieloną energię jest stymulowany coraz bardziej ambitnymi planami konsumentów energii w zakresie dekarbonizacji oraz potrzebą zwiększania konkurencyjności ich produktów i usług. Dodając do tego wdrożone zmiany legislacyjne ułatwiające rozwój energetyki odnawialnej, w tym złagodzenie zasady 10h, cable pooling, czy rozwiązania związane z linią bezpośrednią, pozytywnie należy oceniać potencjał dalszego rozwoju rynku PPA – uważa Maciej Markiewicz, Partner EY Polska.

Energetyka wiatrowa i dekarbonizacja

Zaczynający się właśnie COP28 będzie przede wszystkim poruszał tematykę dekarbonizacji i wykorzystywanych w tym celu technologiach. Powinien też być momentem zakończenia pierwszej w historii globalnej inwentaryzacji, czyli pięcioletniego procesu, podczas którego rynki mogły sprawdzić zaawansowanie postępów w realizacji celów paryskiego porozumienia w sprawie zmian klimatu.

Celem inwentaryzacji jest nie tylko sprawdzenie, gdzie jesteśmy, ale także promowanie kolejnych działań, jak na przykład kampania 3xRenewables, prowadzona przez Global Renewables Alliance (GRA). Jako EY jesteśmy jej sygnatariuszem i razem z innymi wzywamy do potrojenia światowej mocy energii odnawialnej – mówi Jarosław Wajer.

Rosnący koszt inwestycji w offshore

Po latach sukcesów morska energetyka wiatrowa znalazła się na rozdrożu, ponieważ brak równowagi w łańcuchu dostaw spowodowany pandemią COVID-19 oraz wojną na Ukrainie wprowadziły niepewność co do ekonomiki projektów. Koszty turbin wiatrowych od 2019 roku wzrosły o 39%, głównie z powodu ograniczeń w łańcuchu dostaw i rosnących kosztów surowców.

Średnia cena ośmiu kluczowych materiałów potrzebnych do budowy turbiny wiatrowej wzrosła w ciągu trzech lat o około 86%. Oprócz stali używanej do budowy wieży, turbiny wiatrowe wymagają jeszcze chromu, miedzi, manganu, molibdenu, niklu, cynków oraz metali ziem rzadkich.

Inflacja kosztowa może w ciągu dekady zwiększyć nakłady inwestycyjne o około 280 mld USD (z wyłączeniem Chin). Tę lukę można wypełnić jedynie wyższymi cenami odbioru energii, finansowanymi bezpośrednio przez konsumentów lub pośrednio poprzez zachęty fiskalne i podatkowe.

Zdaniem Sebastiana Jasinowskiego, Partnera EY Polska z zespołu Strategia i Transakcje, nie można też lekceważyć wpływu rosnących stóp procentowych.

Do tej pory energia pochodząca z morskich farm wiatrowych była uznawana za jedno z tańszych źródeł odnawialnych, z niskim kosztem pieniądza i optymalnym łańcuchem dostaw, który dodatkowo obniżał ceny. Wyższe stopy procentowe wprowadzone przez banki centralne jako odpowiedź na podwyższoną w skali globalnej inflację oraz zakłócone przez pandemię COVID-19 i wojnę w Ukrainie łańcuchy dostaw sprawiły, iż rzeczywisty koszt produkcji jednej megawatogodziny energii z morskich farm wiatrowych istotnie się zwiększył – dodaje Sebastian Jasinowski.

Nie ulega wątpliwości, że obserwowane w ostatnich latach na całym świecie dążenie do nacjonalizmu i protekcjonizmu utrudnia łańcuchowi dostaw osiągnięcie globalnego zasięgu. Chociaż współpraca międzyrządowa może być niemożliwa, potrzebne są zmiany, w celu odtworzenia zerwanych łańcuchów dostaw.

Rządy powinny szybko reagować dostosowując systemy wsparcia i budżety, aby deweloperzy morskich farm wiatrowych mogli oczekiwać rozsądnego zwrotu z inwestycji. Systemy wsparcia mogą obejmować mechanizmy łagodzące ryzyko, nad którym mają oni niewielką lub żadną kontrolę lub prowadzić do podziału ryzyka rynkowego pomiędzy zaangażowanymi stronami. Czynniki pozacenowe, takie jak względy środowiskowe i tworzenie miejsc pracy, mogłyby pomóc w zapewnieniu, że te istotne projekty inwestycyjne przyniosą szersze korzyści społeczne.

Trzeba jednak pamiętać, że energia z farm wiatrowych to nie jedyna droga do osiągnięcia zerowej emisji netto. Inną jest zielony wodór, który może zdekarbonizować to, czego energia z OZE nie jest w stanie – czyli przemysł ciężki i transport. Wodór wytwarzany w oparciu o odnawialne źródła energii jest nie tylko czystym zasobem, ale także podstawowym paliwem w przemyśle chemicznym. Jego potencjalna rola w dekarbonizacji jest nie do przecenienia.

W raporcie EY Polska „Zielona rewolucja. Raport o wodorze” podkreślaliśmy, że Polska ma potencjał odegrania znaczącej roli w rewolucji wodorowej. Jeżeli w najbliższym czasie uda się zmaksymalizować wysiłki sektora prywatnego i publicznego, Polska może liczyć na dołączenie do grona państw nadających ton zmianom regulacyjnym i rynkowym.

O badaniu

EY ocenia atrakcyjność inwestycyjną państw pod względem inwestycji w odnawialne źródła energii od 2003 roku. Indeks RECAI obejmuje 40 największych rynków świata. Opierając się na bazie danych RECAI EY, od końca 2021 roku publikuje także drugi ranking – atrakcyjności rynku długoterminowych umów na zakup i sprzedaż odnawialnej energii elektrycznej w ramach kontraktów PPA. W 2022 roku dodano także tzw. "znormalizowany" indeks RECAI, który bierze pod uwagę PKB poszczególnych krajów.

O firmie EY

Celem działalności EY jest budowanie lepiej funkcjonującego świata - poprzez wspieranie klientów, pracowników i społeczeństwa w tworzeniu trwałych wartości - oraz budowanie zaufania na rynkach kapitałowych.

Wspomagane przez dane i technologię, zróżnicowane zespoły EY działające w ponad 150 krajach, zapewniają zaufanie dzięki usługom audytorskim oraz wspierają klientów w rozwoju, transformacji biznesowej i działalności operacyjnej.

Zespoły audytorskie, consultingowe, prawne, strategiczne, podatkowe i transakcyjne zadają nieoczywiste pytania, by móc znaleźć nowe odpowiedzi na złożone wyzwania, przed którymi stoi dziś świat.

EY w Polsce to ponad 5000 specjalistów pracujących w 8 miastach: w Warszawie, Gdańsku, Katowicach, Krakowie, Łodzi, Poznaniu, Wrocławiu i Rzeszowie oraz w Centrum Usług Wspólnych EY.

Działając na polskim rynku co roku EY doradza tysiącom firm, zarówno małym i średnim przedsiębiorstwom, jak i największym firmom. Tworzy unikatowe analizy, dzieli się wiedzą, integruje środowisko przedsiębiorców oraz angażuje się społecznie. Działająca od ponad 20 lat Fundacja EY wspiera rozwój i edukację dzieci oraz młodzieży z rodzin zastępczych, zwiększając ich szanse na dobrą przyszłość, a także pomaga opiekunom zastępczym w ich codziennej pracy. Każdego roku Fundacja EY realizuje około 20 projektów pomocowych, wspierając w ten sposób ponad 1300 rodzin zastępczych.

EY Polska od 2003 roku prowadzi polską edycję międzynarodowego konkursu EY Przedsiębiorca Roku, której zwycięzcy reprezentują Polskę w międzynarodowym finale World Entrepreneur of the Year organizowanym co roku w Monte Carlo. To jedyna tej rangi, międzynarodowa inicjatywa promująca najlepszych przedsiębiorców.

EY Polska jest sygnatariuszem Karty Różnorodności i pracodawcą równych szans. Realizuje wewnętrzny program „Poziom wyżej bez barier”, aktywnie wspierający osoby z niepełnosprawnościami na rynku pracy. EY był w Polsce wielokrotnie wyróżniany tytułem „Pracodawca Roku®” w rankingu prowadzonym przez międzynarodową organizację studencką AIESEC. EY jest również laureatem w rankingach Great Place to Work oraz Idealny Pracodawca według Universum.

Powiązane informacje prasowe

Awans Polski na 15. miejsce rankingu RECAI

Morskie farmy wiatrowe to główny powód kolejnego awansu Polski w rankingu atrakcyjności państw dla inwestorów w odnawialne źródła energii, o 2 miejsca na 15. pozycję. Na rynku PPA Polska ma wciąż stabilne, 10. miejsce.

Polska coraz bardziej atrakcyjna dla inwestorów w odnawialne źródła energii

Polska awansowała w rankingu EY RECAI, atrakcyjności państw dla tych inwestorów w odnawialne źródła energii: o jedno miejsce, na 17. pozycję.

Polska znów poprawiła atrakcyjność dla inwestorów sektora zielonej energii

Polska po raz kolejny awansowała, tym razem o jedno miejsce na 18 pozycję, w rankingu EY RECAI – czyli atrakcyjności państw dla inwestorów w odnawialne źródła energii.

Global renewable energy development will require $5.2 trillion of investment by 2050.

Chiny i USA są leaderami na światowym rynku energetyki odnawialnej m.in. dzięki napływie inwestycji venture capital i licznym patentom – wynika z analizy EY.

The Polish renewable energy market is becoming more and more attractive for investors

Polska utrzymała stabilne, 22 miejsce w najnowszym zestawieniu RECAI, krajów atrakcyjnych dla inwestycji w sektor energetyki odnawialnej. Otrzymała też 12 miejsce w nowo powstałym rankingu korporacyjnego PPA, obrazującym jego atrakcyjność dla inwestorów.

41% ankietowanych niepokoi się wpływem Internetu na dobre samopoczucie bardziej niż przed pandemią

W sektorze energetycznym w Polsce tylko co trzecia organizacja wykorzystuje rozwiązania chmurowe. Pandemia i stworzenie ram regulacyjnych przyspieszyły wdrażanie chmury w sektorze finansowym, teraz czas na energetykę

Wysokie ceny energii powodem oporu konsumentów wobec transformacji sektora

70% korzyści z transformacji energetycznej będzie wynikać ze zmian w konsumpcji, zachowaniach i stylu życia konsumentów, wynika z badania EY.