EY refererer til den globale organisasjonen, og kan henvise til en eller flere av medlemsfirmaene til Ernst & Young Global Limited, som hver enkelt er en separat juridisk enhet. Ernst & Young Global Limited, et britisk selskap begrenset av garanti, leverer ikke tjenester til kunder.

Nylige søk

Vår gjennomgang av rapportering etter åpenhetsloven viser at de fleste selskapene er i en tidlig fase av arbeidet med menneskerettigheter.

Oppsummert:

- De fleste selskapene beskriver policy og rutiner for å fremme menneskerettigheter og indikerer at åpenhetsloven har gitt økt bevissthet rundt tematikken

- Det er avdekket en rekke svakheter ved rapporteringen, med få konkrete eksempler på negative konsekvenser for menneskerettighetene som er kartlagt

- Det er mangelfull informasjon om hvilke tiltak selskapene har iverksatt for å håndtere og forbedre situasjonen for menneskerettigheter

Åpenhetsloven: Første året med plikt til å redegjøre for aktsomhetsvurderinger i norske selskaper

Åpenhetsloven har som formål å fremme respekt for menneskerettigheter og anstendig arbeid i norske virksomheter og deres leverandørkjeder.

Loven gjelder for 9,000 norske selskap. Disse har en leverandørkjede som totalt involverer millioner av mennesker verden over. Selskap som etterlever loven, kan bidra til FNs bærekraftsmål ved å gi disse menneskene bedre kår, gjennom strengere krav til åpenhet og ansvarlighet.

Denne artikkelen oppsummerer en analyse av hvordan børsnoterte selskaper oppfyller åpenhetslovens krav, og gir eksempler som overgår minstekravet.

Vår analyse viser at selskapene generelt sett beskriver retningslinjer som fremmer respekt for menneskerettigheter i tråd med åpenhetslovens krav. Selskapene gir også en generell beskrivelse av vesentlig risiko på menneskerettigheter, og forventninger til leverandører. Dette indikerer at selskapene har bevissthet om problematikken rundt menneskerettigheter og anstendige arbeidsforhold.

Åpenhetsloven er ny, og det er ikke overaskende at selskapene ikke har kommet helt i gang med arbeidet. Samtidig viser vår analyse mangler i rapporteringen, som vi vil redegjøre for.

Nøkkeltall fra vår undersøkelse

Vi har undersøkt rapporteringen på åpenhetsloven til de 67 selskapene på Oslo Børs hovedindeks. Disse har blitt evaluert basert på minimumskravene i åpenhetsloven, kravene i OECDs retningslinjer som loven bygger på, forarbeidene til loven samt veiledning fra Forbrukertilsynet, som fører tilsyn med loven.

- 87 % av selskapene har levert på over 50 % av minstekravene i åpenhetsloven

- 28 % rapporterer på alle minstekravene i loven

- 36 % gir konkrete beskrivelser av faktiske funn avdekket under aktsomhetsvurderingene

- 13 % av selskapene rapporter at de har interessentdialog med utsatte grupper

- 10 % hadde ikke publisert en rapport innen fristen 30. juni 2022

Kravene til offentliggjøring i åpenhetsloven

I henhold til §5 i åpenhetsloven er det en plikt for virksomheter å offentliggjøre en redegjørelse for deres aktsomhetsvurderinger. Denne redegjørelsen skal minst inneholde:

A. En generell beskrivelse av virksomheten, dens organisering, driftsområde, samt retningslinjer og rutiner for å håndtere potensielle og faktiske negative konsekvenser.

B. Informasjon om faktiske negative konsekvenser og vesentlig risiko som virksomheten har identifisert gjennom aktsomhetsvurderingene.

C. Beskrivelse av de tiltakene som virksomheten har iverksatt eller planlegger å iverksette for å avbøte negative konsekvenser og redusere risiko, samt resultatene eller forventede resultater av disse tiltakene.

Redegjørelsene må være på norsk, skal være lett tilgjengelige på virksomhetens nettsider og den skal signeres av styret.

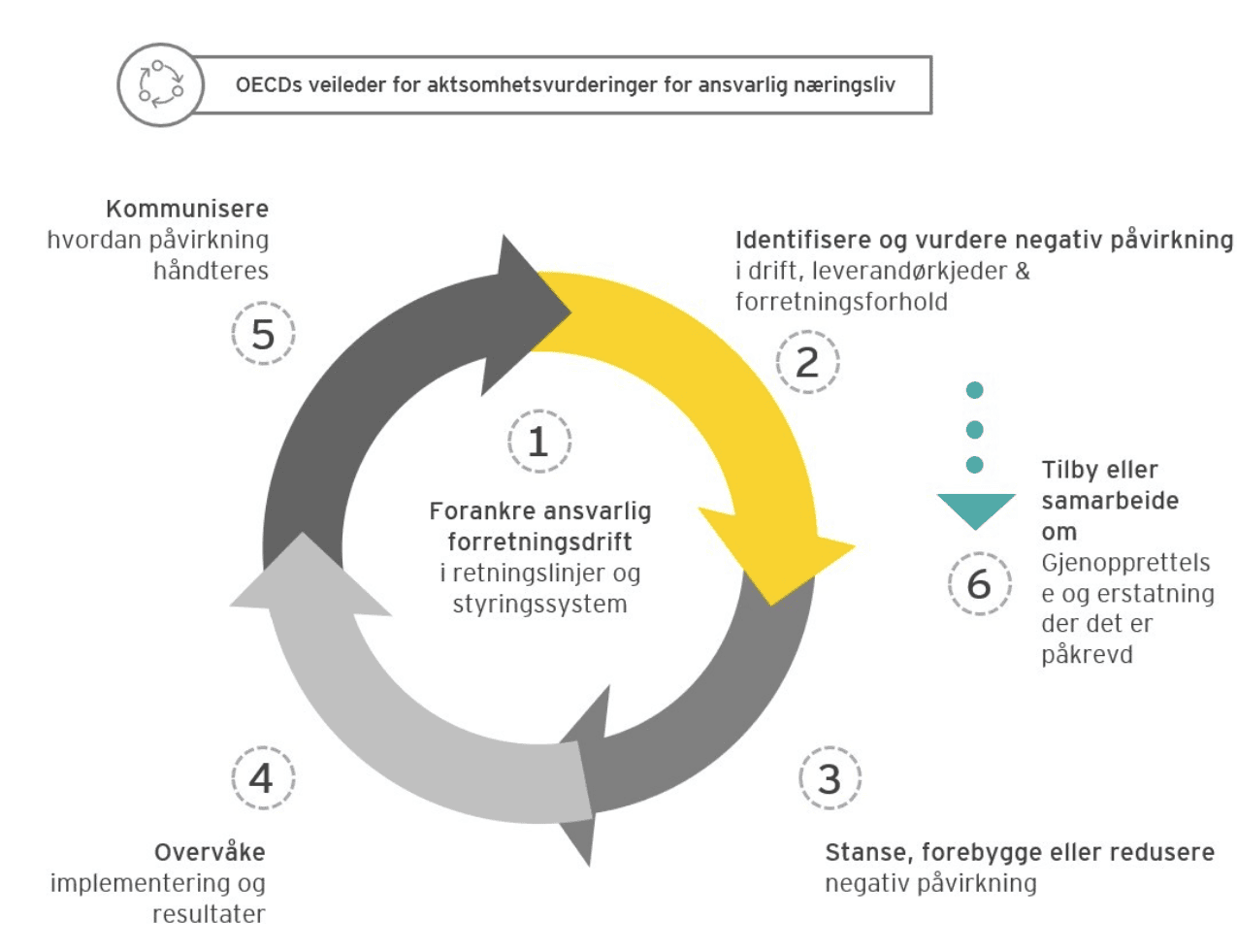

Aktsomhetsvurderingene skal gjøres i tråd med OECDs retningslinjer, som er en prosess i seks steg og illustreres slik:

Krav til rapportering og offentliggjøring

Åpenhetslovens omfang og krav til innhold i redegjørelsen kan virke overveldende for mange selskaper, spesielt dette første året etter at loven trådte i kraft. Loven omfatter ca 9,000 selskaper, men de større virksomhetene forventes å demonstrere en praksis som kan vise vei for mindre selskaper. Vi har analysert redegjørelsene fra de 67 børsnoterte selskapene fra Oslo Børs hovedindeks.

I hvilken grad har minimumskravene til loven blitt oppfylt?

Loven har minimumskrav for hva det skal redegjøres for. Vi har kartlagt om minimumskravene er oppfylt (se figur 1). Det vises til at selskaper skal redegjøre for aktsomhetsvurderinger tilpasset selskapets art, kontekst og alvorlighetsgrad og sannsynlighet for negative påvirkning på menneskerettighetene. For mindre selskap som er nye til tematikken, eller som har en mindre kompleks leverandørkjede, kan de være godt nok å kun rapportere på minimumskravene. For større selskap som har komplekse verdikjeder og potensial for stor påvirkning for menneskerettighetene, vil tilsynsmyndighetene og allmennheten forvente betydelig mer enn å kun møte minimumskravene

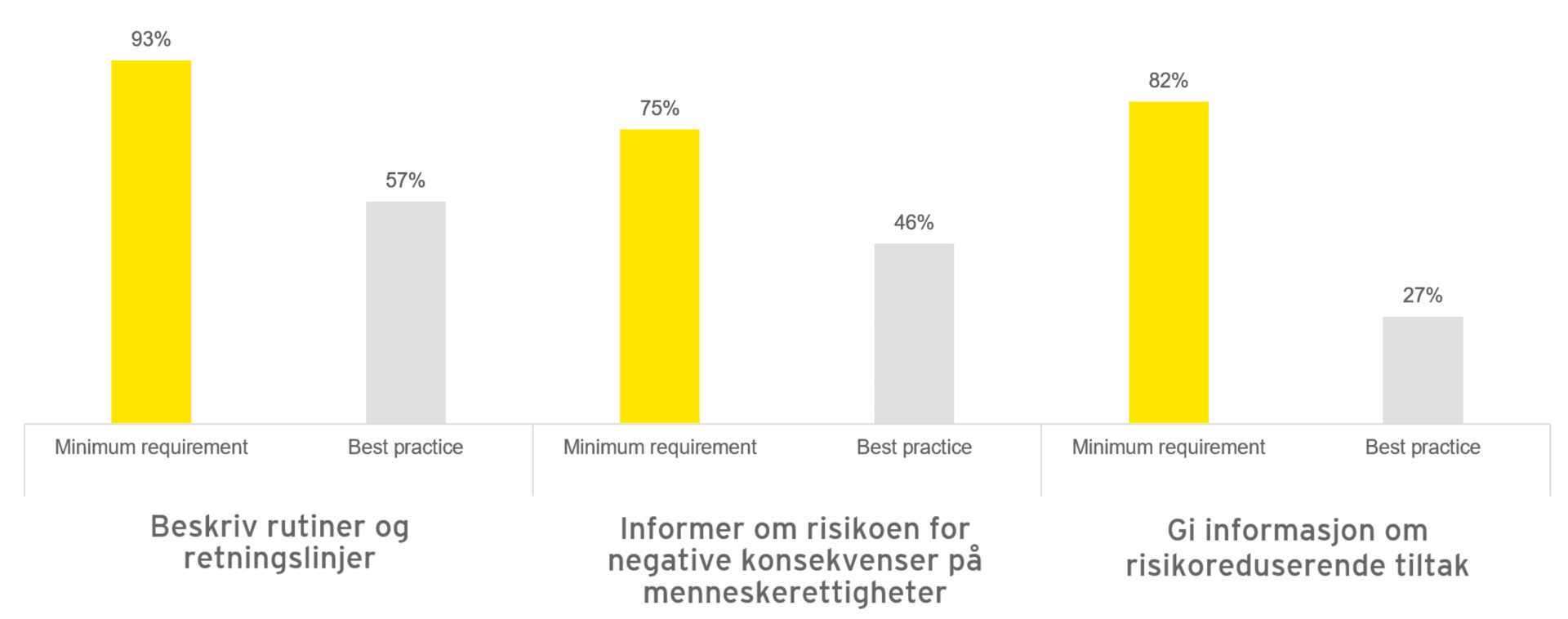

Figur 1 viser at 28 % av selskapene vi har gjennomgått oppfyller alle minimumskravene i loven. 10 % hadde ikke publisert en rapport innen fristen 30. juni 2023, og risikerer dermed sanksjoner fra Forbrukertilsynet. Analysen viser imidlertid at 87 % av selskapene overholder mer enn 50 % av minimumskravene.

Ved nærmere analyse, ser vi at selskapene viser best rapporteringspraksis for del A i åpenhetsloven, som omhandler beskrivelse av rutiner og retningslinjer for arbeid med menneskerettigheter. Dette viser at selskapene har tatt åpenhetsloven på alvor og kommet i gang med arbeidet med menneskerettigheter.

Analysen viser derimot at mange selskaper mangler informasjon som knytter virksomhetens varer, tjenester og leverandørkjeder til risiko for negativ konsekvens for menneskerettighetene spesifikt for dem.

Vi har også kartlagt selskapenes rapportering utover minimumskravene i åpenhetsloven, ved å analysere rapporteringspraksisen opp mot OECDs retningslinjer for flernasjonale selskaper. Her er det få av selskapene som demonstrerer «best practice» (beste praksis). Se figur 2 nedenfor.

Del A – Beskrivelse av rutiner og retningslinjer

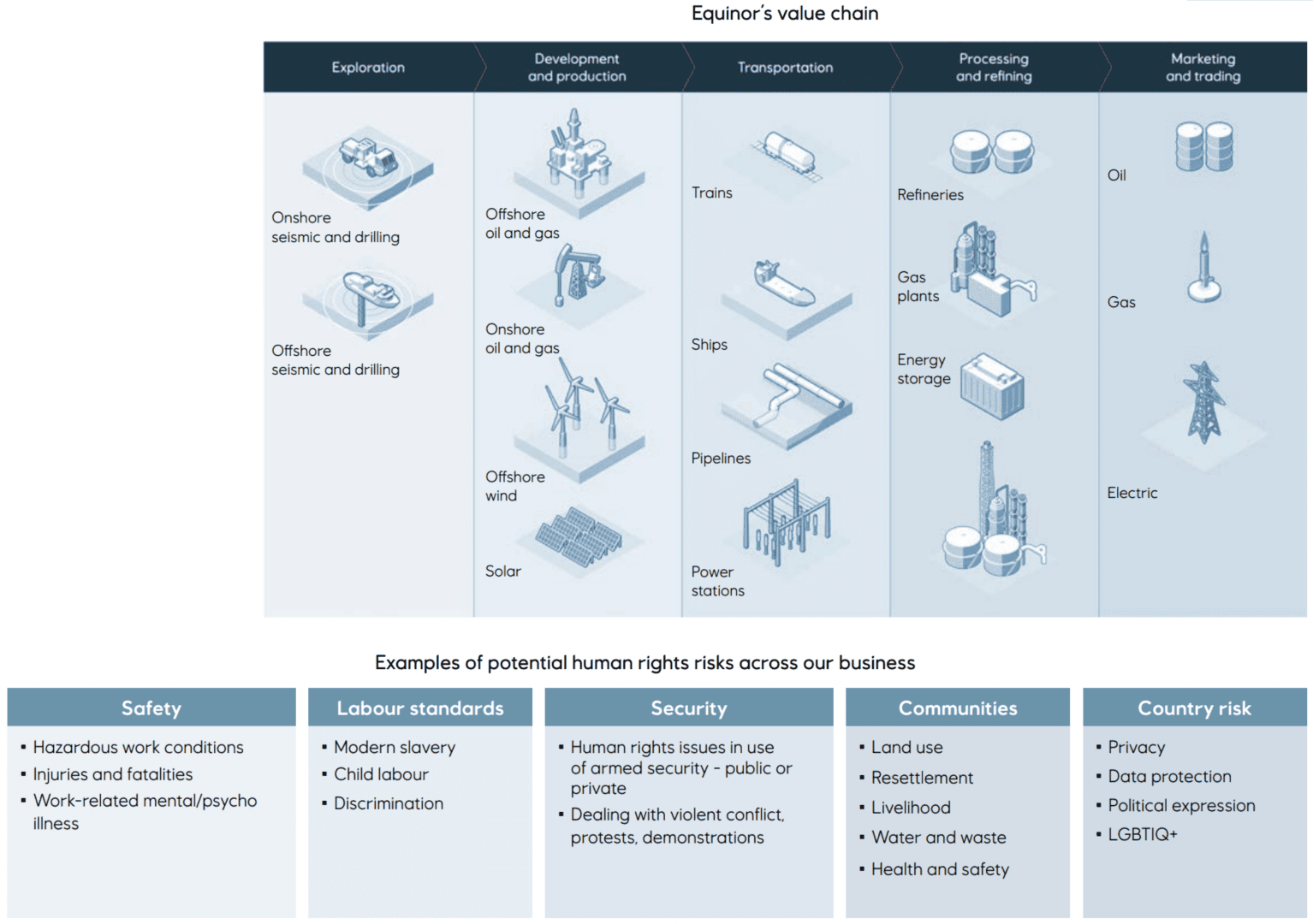

98 % av selskapene gir beskrivelse av hvilke bransjer og markeder de opererer i, men kun 56 % knytter disse direkte opp mot risiko for negativ påvirkning på menneskerettigheter. Tilsvarende ser vi ved at 98 % beskriver virksomhetens varer og tjenester, mens kun 64 % knytter dette opp mot risiko for negativ påvirkning. Illustrasjonene under viser hvordan Equinor opplyser om sin verdikjede og tilhørende menneskerettighetsrisiko.

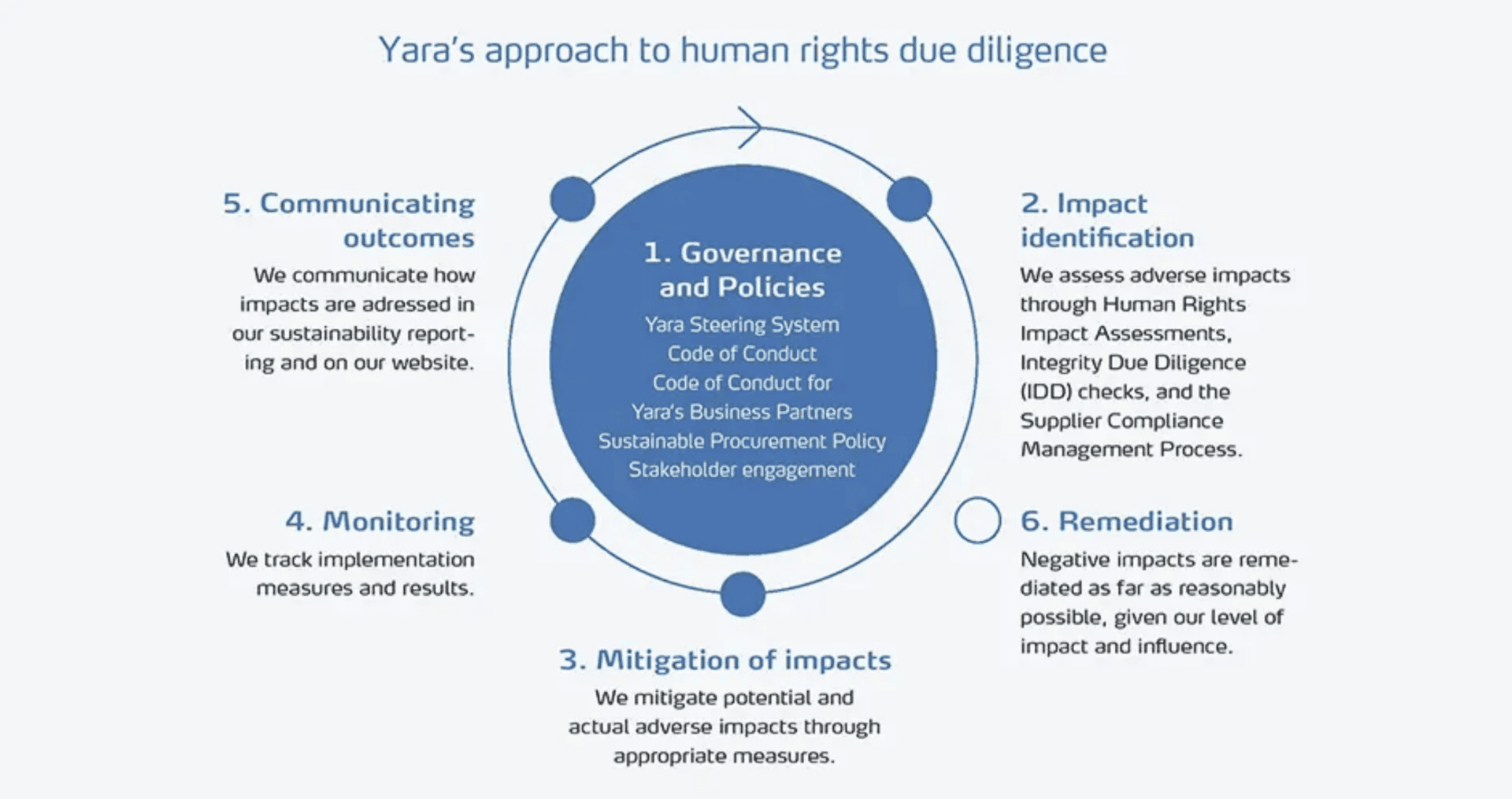

92 % av de 67 selskapene på Oslo Børs har beskrevet rutiner for aktsomhetsvurdering. Under illustrerer Yara hvordan deres rutiner for aktsomhetsvurdering er integrert i virksomheten og knyttet til OECDs retningslinjer for ansvarlig næringsliv2.

72 % av selskapene har utnevnt ansvarlige personer som følger opp at arbeidet med menneskerettigheter overholdes og gjennomføres. Videre oppgir 77 % at policier knyttet til menneskerettigheter er kommunisert til ledelsen.

Et sentralt element i loven er å fremme anstendig arbeid, som innebærer retten til fri organisering og kollektive forhandlinger. Fagforeninger utgjør en viktig kanal for å oppdage negativ påvirkning på menneskerettigheter og anstendige arbeidsforhold, både hos leverandører og i egen virksomhet. Likevel viser våre analyser at kun 38% av selskapene redegjør for hvordan de fremmer arbeidstakeres rett til fri organisering og kollektive forhandlinger.

Det er et sentralt krav i åpenhetsloven å ha tiltak for gjenoppretting og/eller erstatning og kompensasjon, og varslingskanaler. Mange selskap opplyser om ulike varslingskanaler, men det mangler informasjon om oppfølging og krav til at leverandører også har slike kanaler.

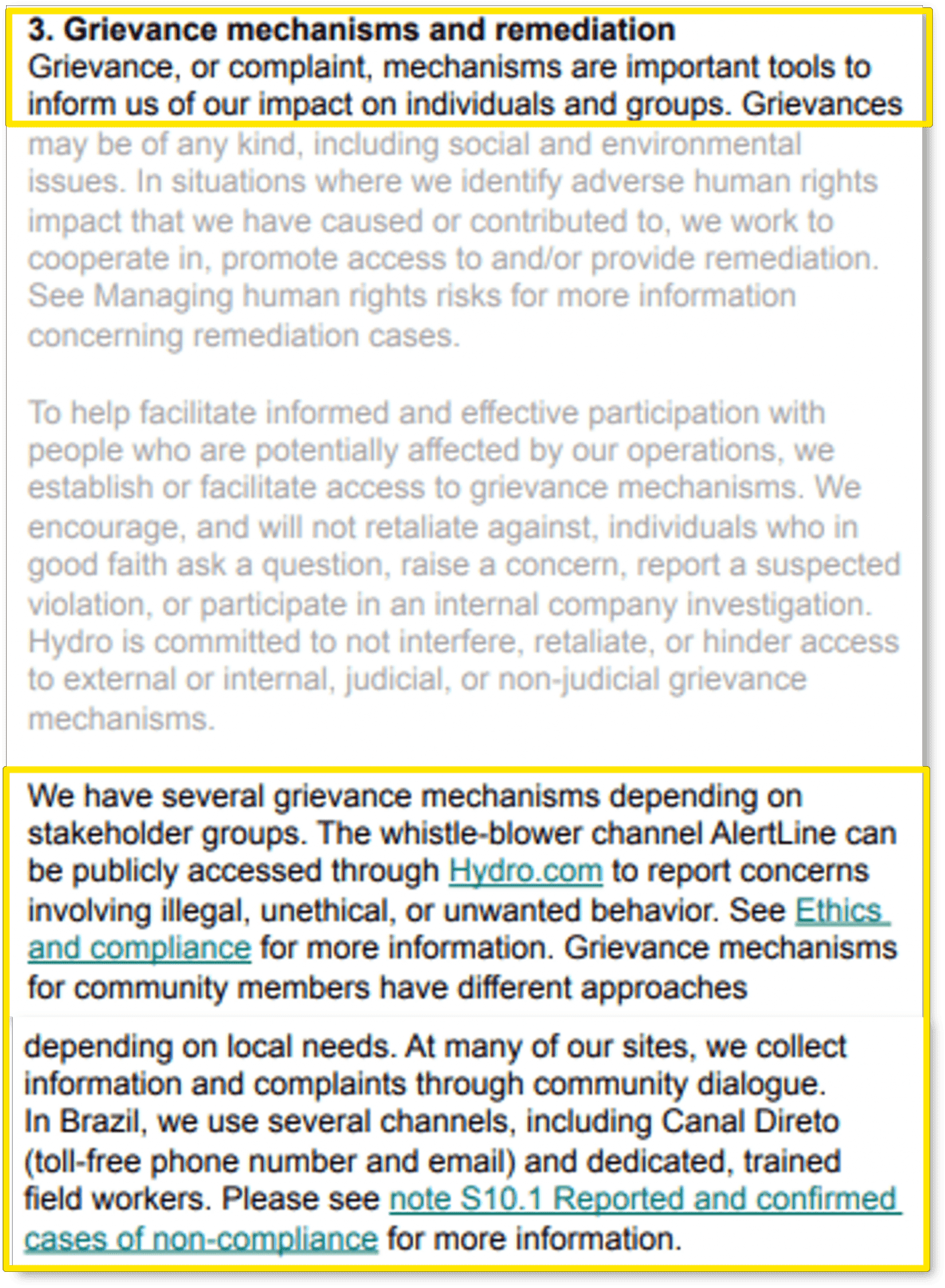

Utdraget under viser hvordan Hydro opplyser om betydningen av varslings- og klageordninger som verktøy for å avdekke negative påvirkninger, og gir detaljer om ulike ordninger tilpasset ulike interessentgrupper3.

Del B – Faktiske negative konsekvenser og vesentlig risiko for negative konsekvenser

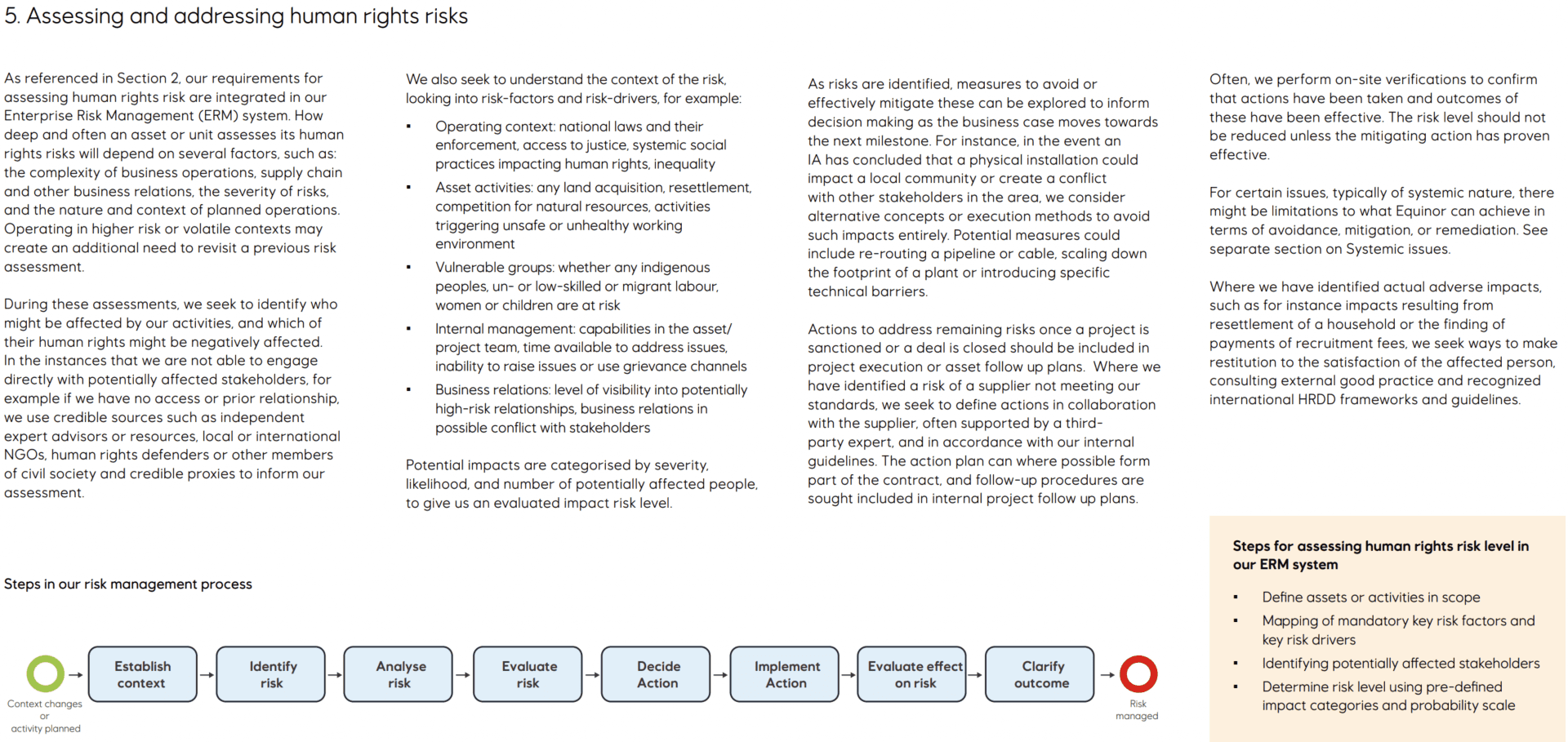

89 % av selskapene har beskrevet metodikken virksomheten anvender for aktsomhetsvurderinger. Utdraget under viser hvordan Equinor gir en detaljert beskrivelse av interne prosesser for kartlegging av menneskerettighetsrisiko gjennom hele verdikjeden1. De inkluderer også en liste over sentrale risikofaktorer og risikodrivere, med en beskrivelse av hvordan vurdering av menneskerettighetsrisikoer gjennomføres innenfor virksomhetens helhetlige risikostyringssystem (ERM).

Åpenhetsloven §5, bokstav b krever at selskaper opplyser om faktiske negative konsekvenser de har kartlagt i sine aktsomhetsvurderinger. 64 % av selskapene beskriver på et overordnet nivå potensielle negative konsekvenser som de har avdekket gjennom aktsomhetsvurderinger, men kun 36 % av selskapene beskriver konkrete konsekvenser som er oppdaget med detaljerte eksempler. Dette er til tross for at åpenhetsloven krever at selskaper opplyser om faktiske negative konsekvenser.

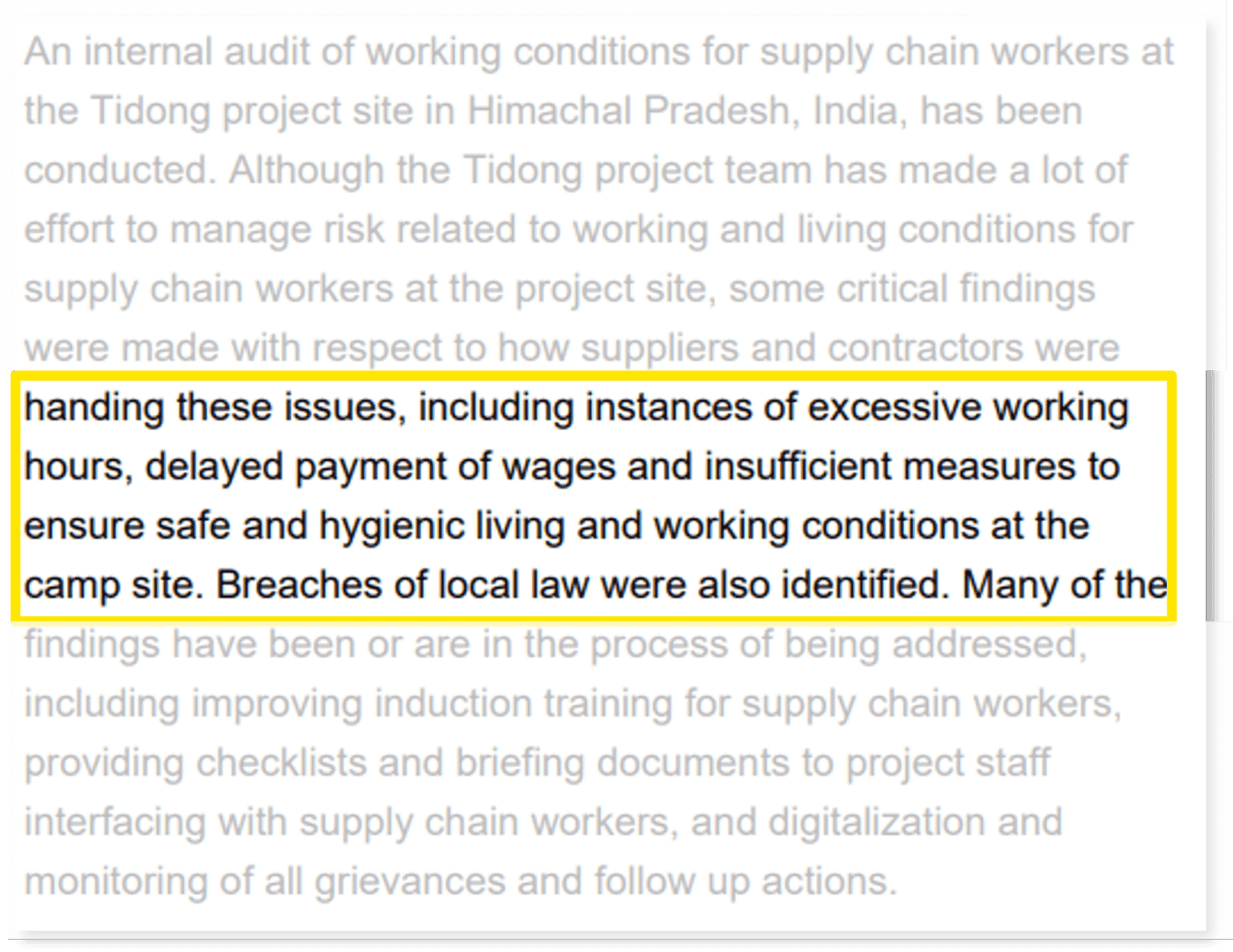

Utdraget under viser hvordan Statkraft eksempelvis rapporterer om alvorlige menneskerettighetsbrudd i India i forbindelse med arbeidsforhold4.

Del C - Tiltak og forventede resultat

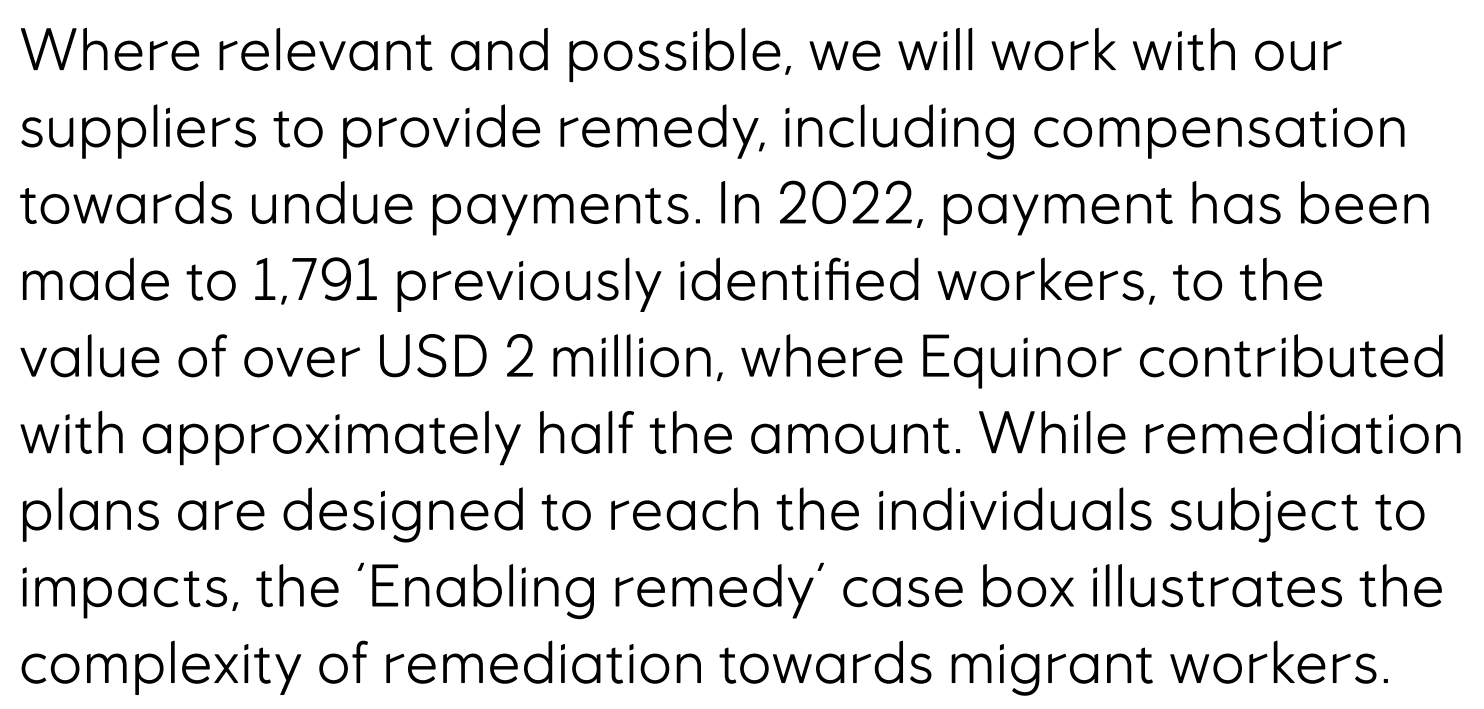

Åpenhetsloven §5, bokstav c krever informasjon om tiltak virksomheten har iverksatt/planlegger å iverksette for å håndtere negative påvirkning på menneskerettighetene, og forventet resultat av dette. Av de selskapene som har beskrevet faktiske negative konsekvenser er det kun halvparten som beskriver hvordan de retter opp eller avbøter de negative konsekvensene, og gir eventuell erstatning eller oppreisning. Equinor informerer om samarbeid med deres leverandører om oppretting av manglende betaling for et tallfestet antall personer, og erstatningssummen selskapet har gitt1.

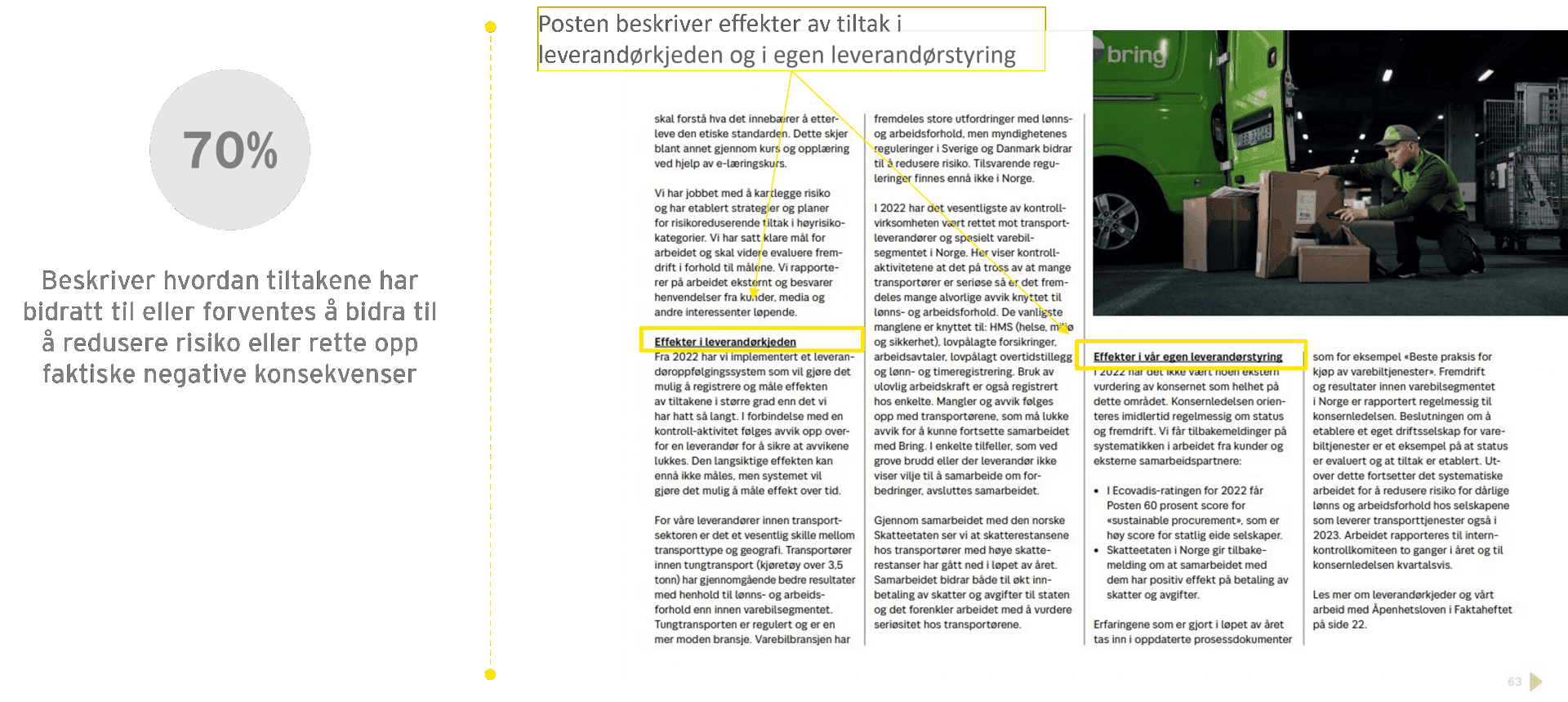

Hele 70 % av selskapene i analysen beskriver hvordan deres tiltak har bidratt til eller forventes å bidra til å redusere risiko eller rette opp faktiske negative konsekvenser. Et eksempel er Posten, som vist i utdraget nedenfor5.

Skrevet av:

- Karoline Sand Haarberg, Senior Consultant, Climate Change and Sustainability Services, EY Norge

- Wida Angela Wingsnes, Consultant, Climate Change and Sustainability Services, EY Norge

Sammendrag

Vår gjennomgang av rapportering etter åpenhetsloven viser at de fleste selskapene er i en tidlig fase av arbeidet med menneskerettigheter. Vi har avdekket en rekke svakheter ved rapporteringen, med få konkrete eksempler på negative konsekvenser for menneskerettighetene som er kartlagt, og mangelfull informasjon om tiltak selskapene har iverksatt for å håndtere situasjonen for menneskerettigheter. Selskap som rapporter etter åpenhetsloven vil ha nytte av det med tanke på CSRD og ESRS, som har delvis overlappende krav. Vi har trukket frem eksempler som etter vår vurdering overgår lovens minimum.