EY refererer til den globale organisasjonen, og kan henvise til en eller flere av medlemsfirmaene til Ernst & Young Global Limited, som hver enkelt er en separat juridisk enhet. Ernst & Young Global Limited, et britisk selskap begrenset av garanti, leverer ikke tjenester til kunder.

Nylige søk

I denne artikkelen redegjør vi for opplysningspraksis knyttet til endringer i regnskapsstandarder som trådte i kraft i 2023.

Oppsummert:

- De aller fleste selskapene som omtalte Pilar 2 i regnskapet opplyste om at de anvendte det obligatoriske, midlertidige unntaket i IAS 12.

- En sammenligning av selskapenes prinsippnoter fra 2022 til 2023 viste at seks av ti av selskapene reduserte omfanget av prinsippinformasjonen.

- Mange selskaper skilte tydelig mellom informasjon om regnskapsestimater og vesentlig skjønnsutøvelse.

De sentrale endringene i IFRS-regnskapsstandarder for 2023 gjaldt IAS 12 Inntektsskatter og IAS 1 Presentasjon av finansregnskap.

Informasjon on BEPS Pilar 2

Organisation for Economic Co-operation and Development (OECD) publiserte i desember 2021 modellregler om en global minimumsskatt, Global Anti-Base Erosion Model Rules (Pilar 2): Inclusive Framework on BEPS (heretter omtalt som Pilar 2-reglene). Pilar 2-reglene er en del av en løsning som tar for seg utfordringer med skattlegging i en digitalisert økonomi. Reglene om Pilar 2 trådte i kraft i Norge fra 1. januar 2024, gjennom innføring av suppleringsskatteloven. Reglene reiser flere regnskapsmessige spørsmål som har vist seg å være utfordrende å løse innenfor gjeldende IFRS®-regnskapsstandarder.

På bakgrunn av dette vedtok IASB® i mai 2023 endringer IAS 12 Inntektsskatt for å klargjøre at IAS 12 gjelder for inntektsskatter som oppstår som følge av skattelovgivning som er vedtatt eller i hovedsak vedtatt for å iverksette Pilar 2-reglene som publisert av OECD. Endringene gir et obligatorisk midlertidig unntak i IAS 12 fra innregnings- og opplysningsregelen for utsatt skatt relatert til Pilar 2-reglene. Selv om det omtales som et midlertidig unntak, har det ikke «utløpsdato» og vil gjelde frem til IASB eventuelt fjerner unntaket. Unntaket trådte i kraft umiddelbart etter at endringene i IAS 12 ble vedtatt og publisert, med tilbakevirkende kraft.

Endringene gir selskapene unntak fra reglene om regnskapsføring av utsatt skatt som er relatert til Pilar 2-reglene. Regnskapsføring av utsatt skatt som oppstår som konsekvens av Pilar 2-reglene ville krevd håndtering av en rekke komplekse forhold. Formålet med unntaket er blant annet å unngå uensartet anvendelse av IAS 12. Betalbar skatt som følge av Pilar 2-reglene skal imidlertid derimot regnskapsføres, og det skal gis noteopplysninger.

For å kompensere brukere av regnskapet for mulig tap av informasjon som følge av unntaket, kreves det tilleggsopplysninger. Tilleggsopplysningskravene gjelder både situasjoner der Pilar 2-reglene er vedtatt eller i hovedsak vedtatt, men ennå ikke har trådt i kraft og etter at de har trådt i kraft. Det skal alltid opplyses at unntaket er anvendt. Standardendringene trådte i kraft for regnskapsperioder som begynte 1. januar 2023 eller senere.

Praksis observert på Oslo Børs

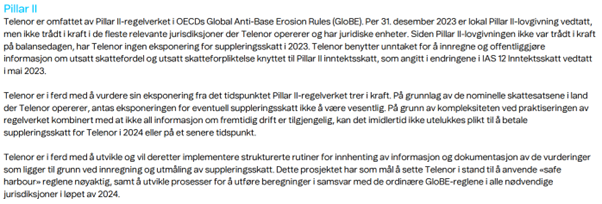

62% av selskapene omtalte Pilar 2 i regnskapet for 2023. De aller fleste selskapene som omtalte Pilar 2 opplyste at unntaket var anvendt. Flere av selskapene opplyste om at de enten var i prosess med å vurdere effektene eller at de ikke vil være innenfor virkeområdet til reglene. Dette gjaldt for eksempel Telenor ASA, som opplyste at selskapet benyttet unntaket, og at de per 31. desember 2023 var i ferd med å vurdere sin eksponering. Videre opplyste selskapet at nye rutiner for innhenting av informasjon og dokumentasjon var under utvikling.

Praksiseksempel 1. Note 10 Inntektsskatt – Telenor ASA, 2023

DOF Group opplyste at selskapet anvendte unntaket og om potensielle effekter for 2024.

Praksiseksempel 2. Note 11 Tax - DOF Group ASA, 2023

Informasjon om vesentlige regnskapsprinsipper

Som et resultat av IASBs prosjekt om forbedring av kommunikasjon i regnskapsrapporteringen («Better Communication in Financial Reporting») ble IAS 1 Presentasjon av finansregnskap endret fra 1. januar 2023. Endringene medfører at selskapene skal gi informasjon om selskapets vesentlige regnskapsprinsipper og ikke alle «betydelige» regnskapsprinsipper. Det gis ytterligere veiledning i standarden og praksisuttalelsen IFRS Practice Statement 2: Making Materiality Judgements (PS2) om hvordan vesentlig regnskapsprinsippinformasjon kan identifiseres. Vesentlighet identifiseres gjennom en prosess der blant annet transaksjonens eller hendelsens størrelse og art vurderes. Typiske eksempler på at regnskapsprinsippinformasjon er vesentlig angis å være tilfeller der en har endret prinsipp, der IFRS ikke er entydig, der IFRS gir valgmuligheter, der det utøves skjønn, der det er estimatusikkerhet og der regnskapsføringen er kompleks.

Forventningene til konsekvensen av endringene var todelt – 1) noen selskaper var forventet å slutte å gi prinsippinformasjon som ikke er vesentlig og dermed redusere omfanget av prinsippinformasjonen, og 2) noen selskaper var forventet å gi mer selskapsspesifikk prinsippinformasjon. For mange var både 1) og 2) aktuelle.

Vi sammenlignet hvorvidt det er noen endring i selskapenes informasjon om regnskapsprinsipper i 2023- og 2022-regnskapene, for å kunne ta stilling til om forventningene samsvarte med praksis.

Praksis observert på Oslo Børs

For å få et inntrykk av om endringen i IAS 1 medførte at selskapene endret omfanget av opplysningene om regnskapsprinsipper, ble det gjort en sammenligning av antall sider med prinsippopplysninger i 2023- og 2022-regnskapene. Øvelsen var skjønnsmessig ettersom skrifttype, sidestørrelser, mv. varierer mellom selskapene.

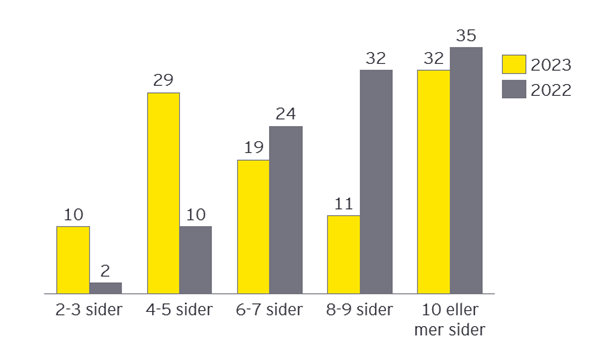

Figur 1. Antall sider med opplysninger om regnskapsprinsipper

Sammenligningen av omfang viste en klar trend fra 2022 til 2023. 10% av selskapene i praksisundersøkelsen ga opplysninger om regnskapsprinsipper på mellom to og tre rapportsider, sammenlignet med 2% i 2022. Omtrent tre av ti av selskapene hadde prinsippopplysninger som strakk seg over fire til fem rapportsider, mot ett av ti året før. I 2022 hadde nesten syv av ti selskaper prinsippopplysninger på åtte eller mer rapportsider, mens tilsvarende tall for 2023 var i overkant av fire av ti selskaper. Gjennomsnittlig antall rapportsider med prinsippinformasjon var åtte i 2023, sammenlignet med ni i 2022.

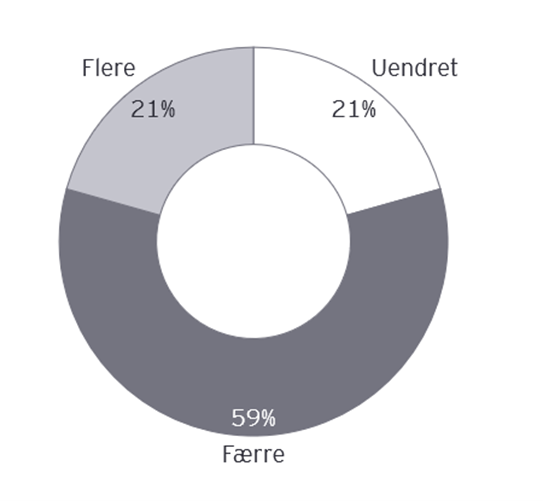

Figur 2. Endring antall sider prinsippnote fra 2022 til 2023

En sammenligning av selskapenes prinsippnoter fra 2022 til 2023 viste at seks av ti av selskapene reduserte omfanget av prinsippinformasjonen i 2023-regnskapet sammenlignet med året før. To av ti hadde omtrent samme omfang av prinsippinformasjon begge årene, mens to av ti økte omfanget. Det siste kan være et resultat av at selskapene ga mer selskapsspesifikk prinsippinformasjon i 2023-regnskapet.

Ett eksempel hvor det var en tydelig reduksjon i antall sider med informasjon om regnskapsprinsipper i regnskapet er AutoStore Holdings ASA som reduserte antall sider med prinsippinformasjon betydelig. For eksempel ga selskapet generelle opplysninger om leieavtaler i 2022-regnskapet, uten tilsvarende informasjon i 2023-regnskapet.

IAS 1 åpner for innarbeiding av en egen prinsippnote, men de senere år har det blir mer vanlig å innarbeide prinsippinformasjonen sammen med annen informasjon om samme transaksjon og regnskapspost i de enkelte notene. Endringen i IAS 1 knyttet prinsippinformasjonen tydeligere opp mot de underliggende transaksjonene og regnskapspostene og det var derfor ikke uventet at mange selskaper gikk fra det tradisjonelle formatet til det mer tilpassede formatet i 2023-regnskapet. I 2022 hadde i underkant syv av ti selskaper opplysninger om regnskapsprinsipper samlet i en note, mens i 2023 var det kun fire av ti selskaper som brukte samme format.

Estimater og vesentlig skjønnsutøvelse

I tillegg til den overnevnte endringen i IAS 1, trådte samtidig en endring i definisjonen av regnskapsmessig estimat i IAS 8 Regnskapsprinsipper, endringer i regnskapsmessige estimater og feil i kraft for regnskapsperioder som begynte 1. januar 2023 eller senere. Formålet med endringen var å klargjøre skillet mellom endringer i regnskapsmessige estimater og endringer i regnskapsprinsipper. Regnskapsmessige estimater er pengebeløp som er gjenstand for måleusikkerhet.

Det følger av IAS 1 at det skal opplyses om forutsetninger og andre viktige kilder til estimatusikkerhet som innebærer en betydelig risiko for en vesentlig justering i balanseført verdi av en eiendel eller forpliktelse i løpet av det neste regnskapsåret (IAS 1.125). Standarden krever at det opplyses om arten av disse estimatene, samt balanseført verdi ved slutten av rapporteringsperioden.

I tillegg til opplysninger om vesentlige estimater krever IAS 1 også opplysninger om områdene med vesentlig skjønnsutøvelse (IAS 1.122). Dette gjelder ledelsens skjønnsmessige vurderinger, som et ledd i anvendelsen av selskapets regnskapsprinsipper og som har den mest betydelige innvirkningen på beløpene som innregnes i regnskapet.

Standarden skiller altså mellom vesentlige estimater og vesentlig skjønnsutøvelse hvor estimater innebærer at det er usikkerhet i kildene som medfører at balanseført verdi kan måtte justeres, mens vesentlig skjønnsutøvelse handler om hvordan selskapet har brukt skjønn ved bruk av sine regnskapsprinsipper. I praksis har likevel mange selskaper ikke skilt mellom de to i omtale av estimatusikkerhet og skjønnsutøvelse i regnskapene. Skjønnsutøvelse og estimatusikkerhet ble både i 2020 og 2021 trukket frem av ESMA (European Securities and Market Authority) i deres prioriteringer for regnskapet. Skillet mellom disse var spesielt viktig i forbindelse med Covid-19 pandemien, hvor det var et vidt spekter av rimelig mulige områder for vesentlig skjønnsutøvelse og estimater på flere områder. Upresise opplysninger kan påvirke brukernes mulighet til å fatte informerte beslutninger basert på de rapporterte tallene i regnskapet. I lys av den overnevnte endringen i IAS 8 var det en rimelig forventning at flere selskaper ville tydeliggjøre forskjellen mellom estimatusikkerhet og skjønnsutøvelse i 2023-regnskapene.

Praksis observert på Oslo Børs

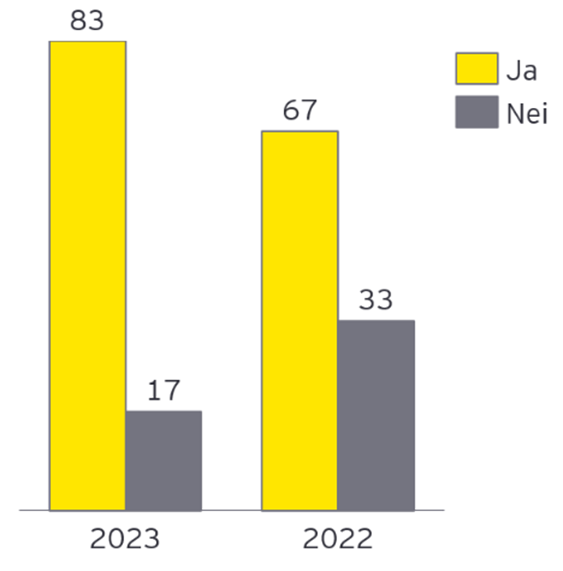

I 2022-regnskapet var det omtrent syv av ti selskaper som tydelig skilte mellom estimatusikkerhet og skjønnsutøvelse, inkludert selskaper som ikke hadde skjønnsmessige vurderinger, mens i 2023-regnskapene var det mer enn åtte av ti selskaper som tydeliggjorde skillet mellom de to.

Figur 3. Andel selskaper som skilte mellom estimater og vesentlig skjønnsutøvelse i regnskapet

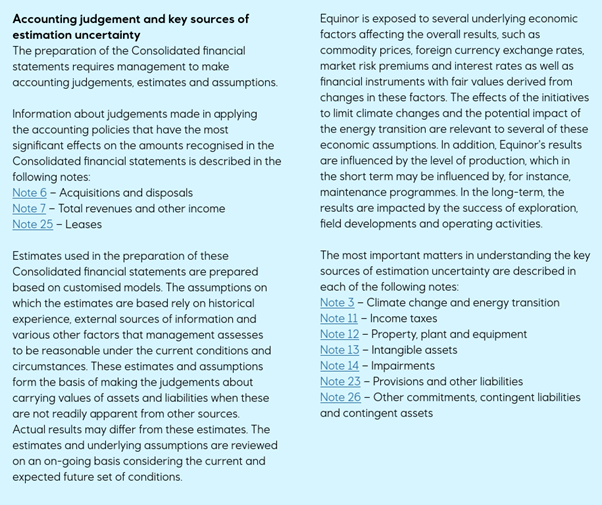

Et eksempel på selskap som tydelig skilte mellom estimatusikkerhet og skjønnsutøvelse er Equinor ASA. Selskapet ga for eksempel informasjon om skjønnsutøvelse anvendt ved regnskapsføring av oppkjøp og avhendelser, mens for eksempel klimarelaterte forhold var et område som omfattet estimatusikkerhet.

Praksiseksempel 3. Note 2 Accounting policies – Equinor ASA, 2023

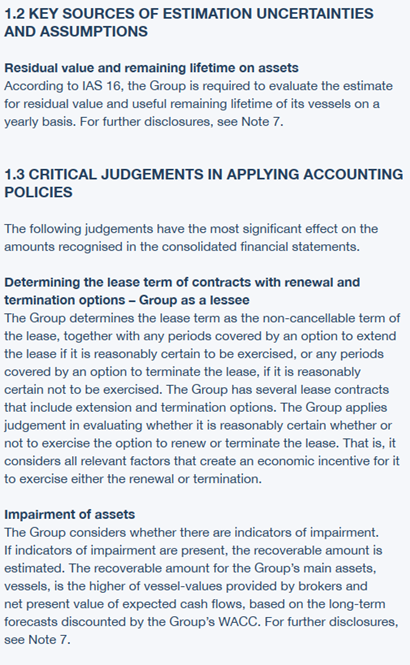

Höegh Autoliners ASA er et annet selskap som tydelig skilte mellom estimatusikkerhet og skjønnsutøvelse i 2023-regnskapet ved at estimatusikkerhet omtales avgrenset fra skjønnsutøvelse. Det fremgikk av opplysningene at selskapet vurderte eiendelenes residualverdi og gjenværende levetid som estimatusikkerhet, mens vurdering av leieperiode på leiekontrakter med opsjoner på forlengelse og terminering, samt nedskrivninger ble vurdert som områdene hvor de benyttet vesentlig skjønnsutøvelse.

Praksiseksempel 4. Note 1 Key sources of estimation uncertainty, judgements and assumptions – Höegh Autoliners, 2023

Ofte oppgir selskapene veldig mange estimater. I en del tilfeller kan det være berettiget å stille spørsmål om alle de opplyste estimatene har betydelig risiko for en vesentlig justering av den balanseførte verdien i løpet av det neste regnskapsåret. Ulempen i slike tilfeller er at brukeren ikke forstår hvilke estimater som er de mest kritiske, ettersom disse ikke er trukket frem spesielt. En annen vanlig svakhet er at det i mange sammenhenger ikke fremgår hva som er den mulige effekten på regnskapet.

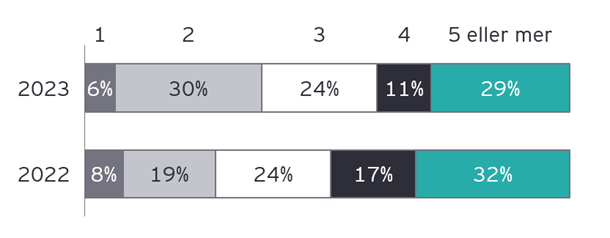

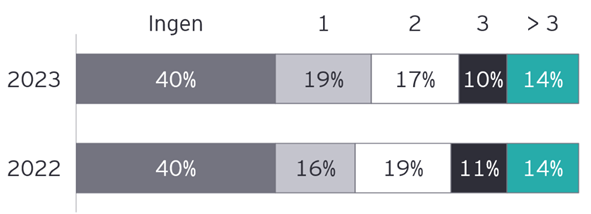

Figur 4. Antall områder med estimater per selskap

I 2023 opplyste 6% av selskapene kun om ett estimat i estimatusikkerhetsnoten, mens henholdsvis litt over halvparten og litt mer enn fire av ti av selskapene opplyste om to eller tre estimater i 2023- og 2022-regnskapene. For øvrig viste undersøkelsen at omtrent tre av ti selskaper opplyste om fem eller flere ulike estimater i både 2022- og 2023-regnskapet. Basert på disse funnene er det rimelig å anslå at trenden er å gi mer målrettet estimatusikkerhetsinformasjon.

Kravet til informasjon om vesentlig skjønnsutøvelse er i tillegg til kravet om informasjon om estimatusikkerhet. Som figur 5 viser var det i praksis mange selskaper som ikke opplyste om vesentlig skjønnsutøvelse ved anvendelse av regnskapsprinsipper.

Figur 5. Antall områder med skjønnsutøvelse per selskap

Fire av ti selskaper opplyste ikke om skjønnsutøvelse ved anvendelse av regnskapsprinsipper i regnskapet, verken i 2023 og 2022, mens mellom ett og to av ti opplyste om mer enn fire prinsipper som ble anvendt ved bruk av vesentlig skjønnsutøvelse. Det var liten, nesten ingen, endring fra 2022- til 2023-regnskapene.

Som figur 6 under viser, skilte nedskrivninger og inntektsskatt seg klart ut som de områdene flest selskaper identifiserte som påvirket av estimatusikkerhet, både i 2022- og i 2023-regnskapene. Kategorien «annet» inkluderer estimater som kun fem selskaper eller mindre opplyste om.

Figur 6. Regnskapsmessige estimater - frekvens

Som figur 7 under viser skilte leieavtaler, driftsinntekter og nedskrivninger seg ut som de områdene flest selskaper identifiserte som påvirket av skjønnsutøvelse i 2023. I 2022 var det inntektsskatt, leieavtaler og nedskrivninger som var områdene flest selskaper identifiserte som var påvirket av skjønnsutøvelse.

Figur 7. Vesentlig skjønnsutøvelse – frekvens

Klassifiseringen av estimater og vesentlig skjønnsutøvelse var basert på selskapenes klassifisering i regnskapene for 2022 og 2023. Å skille tydelig mellom estimat og vesentlig skjønnsutøvelse kan se ut som at er et utfordrende område for selskapene.

Sammendrag

De aller fleste selskapene som omtalte Pilar 2 i regnskapet opplyste om at anvendte det obligatoriske, midlertidige unntaket i IAS 12. Videre viste praksisundersøkelsen at mange selskaper reduserte omfanget av prinsippinformasjon i regnskapet fra 2022 til 2023, noe som kan skyldes en gjennomgang av opplysningene som følge av endringen i IAS 1. Undersøkelsen viste også at regnskapsinformasjonen i liten grad var egnet til å skille mellom regnskapsestimater og vesentlig skjønnsutøvelse.