EY refererer til den globale organisasjonen, og kan henvise til en eller flere av medlemsfirmaene til Ernst & Young Global Limited, som hver enkelt er en separat juridisk enhet. Ernst & Young Global Limited, et britisk selskap begrenset av garanti, leverer ikke tjenester til kunder.

Nylige søk

Nedskrivninger er et viktig tema som alle selskaper må ta stilling til ved hver regnskapsavleggelse.

Oppsummert:

- Nesten seks av ti av selskapene hadde i 2023-regnskapet nedskrivninger, sammenlignet med totalkapitalen var beløpene forholdsvis små i de fleste tilfellene.

- Av selskaper som benytter bruksverdi opplyser nesten alle om diskonteringsrente, mens færre opplyser om vekstrate og budsjettperiode.

- Nesten halvparten av selskapene som hadde en sensitiv nedskrivningstest ga tilhørende sensitivitetsopplysninger.

Nedskrivninger

Nedskrivninger er et viktig tema som alle selskaper må ta stilling til ved hver regnskapsavleggelse. I 2022 var det flere spesifikke geopolitiske hendelser som kunne representere nedskrivningsindikatorer: Russland gikk til krig mot Ukraina, etterdønninger etter utbruddet av Covid-19, stadig flere myndighetsinitierte tiltak for å stimulere til det grønne skiftet, energitransformasjon, og ikke minst økte renter og volatilitet i de finansielle markedene. 2023 har vært preget av effekter fra hendelsene i 2022, med fortsatt økende renter og større volatilitet i de finansielle markedene.

Finanstilsynet publiserte i november 2023 de prioriterte områdene for kontroll av årsrapporter for 2023 (Finanstilsynet, 2023. Kontroll av noterte foretaks finansielle rapportering i 2023). Prioriteringene sammenfalt med de prioriterte områdene til ESMA (European Securities and Market Authority). De prioriterte områdene var klimarelaterte forhold og regnskapsmessige konsekvenser av den usikre makroøkonomiske situasjonen. Disse prioriteringene er begge relevante i forbindelse med nedskrivningsvurderinger.

IAS 36 Verdifall på eiendeler krever at et selskap ved hver regnskapsavleggelse vurderer om det foreligger indikasjoner på at eiendeler har falt i verdi. Selskapene må vurdere et bredt spekter av indikatorer, herunder endringer i selskapets markedsmessige eller økonomiske omgivelser. Dersom det foreligger indikatorer, må selskapene teste om det er behov for nedskrivninger. For goodwill og immaterielle eiendeler med ubestemt levetid så skal det uavhengig av nedskrivningsindikatorer gjennomføres minimum én nedskrivningstest i året.

I praksisundersøkelsen 2024 undersøkte vi selskapenes opplysningspraksis knyttet til nedskrivninger.

Omfanget av nedskrivninger i 2023-regnskapene

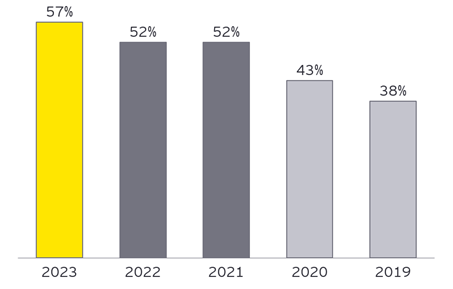

Nedskrivningsmønsteret (se figur 1) gir en indikasjon på selskapenes finansielle situasjon. Nesten seks av ti av selskapene i utvalget hadde nedskrivninger i 2023, mot omtrent halvparten av selskapene i 2022 og 2021. Tilsvarende tall for 2020 og 2019 var omtrent fire av ti. 2020- og 2019-tallene reflekterer alle IFRS-rapporterende selskaper på Oslo Børs, mens grunnlaget fra 2021 og senere er selskapene som inngår i OSEBX-indeksen. Det illustrerer som forventet at den betydelige økte usikkerheten som selskapene har vært utsatt for de siste årene kommer direkte til uttrykk i regnskapene.

Figur 1. Andel selskap med nedskrivninger

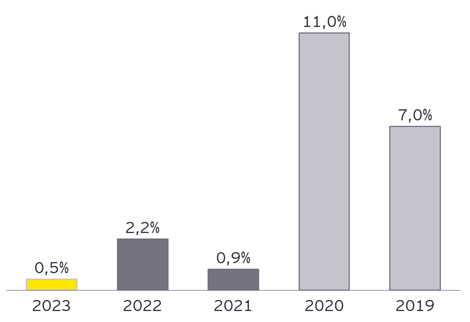

Gjennomsnittlig nedskrivning i 2023-regnskapene var 0,5% av totalkapitalen, mot 2,2% av i 2022-regnskapene og 0,9% i 2021-regnskapene (2020: 11%, 2019: 7%).

Figur 2. Andel nedskrevet av totalkapital

Den høyere andelen nedskrivninger av totalkapital i 2022 sammenlignet med 2023 og 2021 kan trolig tilskrives de spesifikke geopolitiske hendelsene som nevnt innledningsvis i 2022. Økte renter og volatilitet i finansmarkedene ser ikke ut til å ha hatt nevneverdig stor effekt på selskapenes nedskrivningsvurderinger i 2023. 2020 og 2019 er ikke direkte sammenlignbare ettersom de er basert på et større utvalg som inkluderer en rekke mindre selskaper på Oslo Børs.

Nedskrivning av goodwill og immaterielle eiendeler med ubestemt utnyttbar levetid

Mer enn åtte av ti av selskapene hadde balanseført goodwill og/eller immaterielle eiendeler med ubestemt levetid i 2023-regnskapene. Goodwill og immaterielle eiendeler med ubestemt levetid skal testes for verdifall minst én gang i året. Samtidig stilles det krav til spesifikke opplysninger om bl.a. vesentlige forutsetninger som er benyttet i nedskrivningstesten. Av selskapene som har opplyst i regnskapet at de har goodwill og/eller immaterielle eiendeler med ubestemt levetid, har tre av ti gjennomført nedskrivninger på disse eiendelene i 2023.

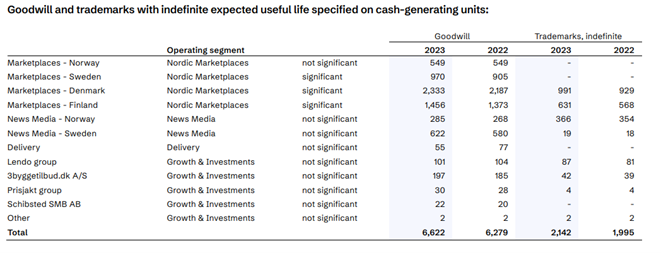

Det skal opplyses om balanseført verdi av goodwill og immaterielle eiendeler med ubestemt utnyttbar levetid per kontantgenererende enhet (KGE). Nesten ni av ti av selskapene har opplyst om balanseført verdi fordelt på kontantgenererende enheter. For eksempel opplyste Schibsted ASA i sitt 2023-regnskap om dette i et tabellformat.

Praksiseksempel 1. Note 16. Impairment assessments, Schibsted ASA, 2023

Metoder for beregning av gjenvinnbart beløp

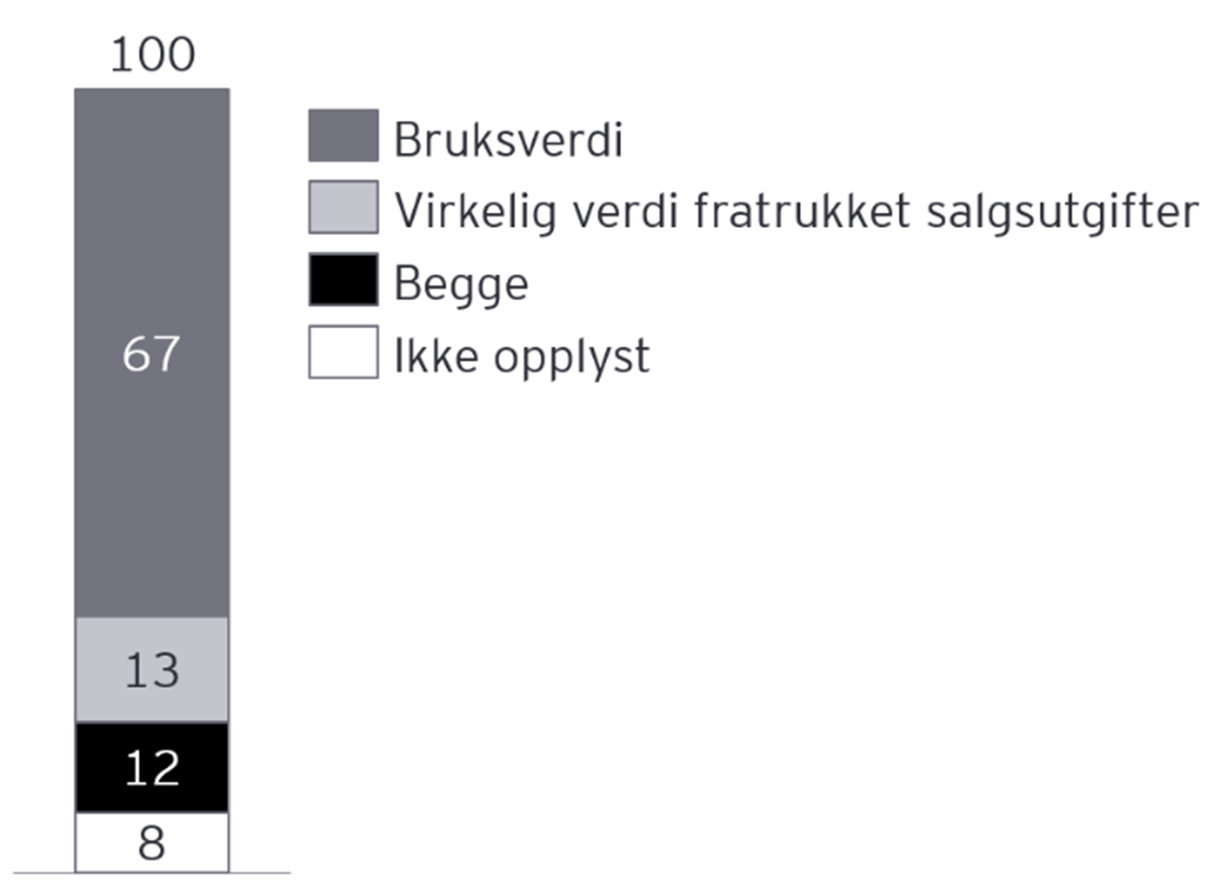

Gjenvinnbart beløp kan beregnes basert på bruksverdi eller virkelig verdi fratrukket salgsutgifter, og opplysningskravene i IAS 36 er ulike basert på hvilken metode som benyttes. I årets praksisundersøkelse så vi nærmere på hvilke metoder selskapene har brukt for beregning av gjenvinnbart beløp.

Figur 3. Metode for beregning av gjenvinnbart beløp

Litt mer enn ett av ti av selskapene opplyste i 2023-regnskapene at de anvendte virkelig verdi fratrukket salgsutgifter som grunnlag for gjenvinnbart beløp. De fleste av disse er i sektorene «Energy» og «Industrials». Blant disse var for eksempel Wilh. Wilhelmsen Holding ASA og Stolt-Nielsen Limited. Begge disse eier store fraktskip, som det ofte finnes et aktivt marked for som gjør det mer aktuelt å estimere virkelig verdi. Nesten syv av ti av selskapene opplyste at de benyttet bruksverdi som grunnlag for gjenvinnbart beløp. Litt mer enn ett av ti av selskapene opplyste at de brukte virkelig verdi fratrukket salgsutgifter for noen av sine KGEer og bruksverdi for andre. I underkant av ett av ti av selskapene har ikke opplyst om metode for beregning av gjenvinnbart beløp.

Bruksverdi

En eiendels bruksverdi beregnes ved å estimere fremtidige inngående og utgående kontantstrømmer ved fortsatt bruk av eiendelen, og ved å bruke en egnet diskonteringsrente på disse. Det er flere elementer som skal gjenspeiles i denne beregningen.

For goodwill og andre immaterielle eiendeler med ubestemt utnyttbar levetid krever IAS 36 at et selskap opplyser om vekstraten i fremtidige kontantstrømmer etter den detaljerte budsjettperioden, diskonteringsrenten og de viktigste andre forutsetningene for beregningen, samt hvordan selskapet har fastsatt forutsetningene.

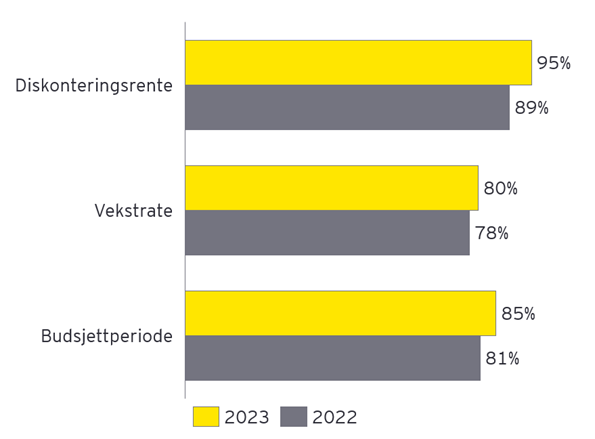

Figur 4. Forutsetninger for nedskrivninger - bruksverdi

Av de selskapene som opplyste om at gjenvinnbart beløp ble beregnet basert på bruksverdi for balanseført goodwill og andre immaterielle eiendeler med ubestemt utnyttbar levetid i 2023-regnskapet, ga tilnærmet alle informasjon om diskonteringsrenten som var benyttet, åtte av ti av selskapene opplyste om vekstrate og nesten ni av ti opplyste om budsjettperiode. Tilsvarende tall for 2022 var noe lavere for alle forutsetningene.

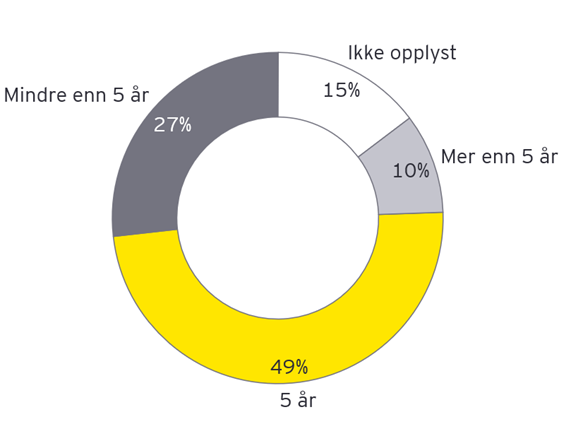

Figur 5. Budsjettperiode

Det fremkom av undersøkelsen at nesten tre av ti av selskapene benyttet en budsjettperiode på mindre enn fem år, og nesten fem av ti opplyste om at de hadde brukt en budsjettperiode på fem år. Omtrent ett av ti av selskapene opplyste at de brukte en budsjettperiode på mer enn fem år. Skillet mellom selskapene som har budsjettperioder på over fem år og de som ikke har det er interessant, fordi IAS 36 kun tillater bruk av budsjettperioder på over fem år «dersom ledelsen er sikker på at de er pålitelige, og den på bakgrunn av tidligere erfaringer kan dokumentere sin evne til å gi korrekte prognoser av kontantstrømmer over en slik lengre periode» (IAS 36.35). På bakgrunn av denne begrensningen krever standarden også at et selskap begrunner hvorfor en periode over fem år er berettiget. Omtalen av grunnlaget for pålitelige estimater for en periode på mer enn fem år og hvilke tidligere erfaringer det bygges på ble ikke gitt av alle de aktuelle selskapene.

Photocure ASA opplyste i 2023-regnskapet at nedskrivningstesten var basert på en budsjettperiode på ti år, med tilhørende begrunnelse.

Praksiseksempel 2. Note 13 Goodwill and customer relations – Photocure ASA, 2023

Virkelig verdi fratrukket salgsutgifter

Når gjenvinnbart beløp er beregnet basert på virkelig verdi fratrukket salgsutgifter, stiller IAS 36 andre krav til opplysninger enn for bruksverdi. Hvis vesentlig skal det blant annet opplyses om verdsettelsesmetode, de viktigste forutsetningene og kategorisering på nivå i hierarkiet for virkelig verdi.

IFRS 13 Måling av virkelig verdi angir tre ulike verdsettelsesmetoder som ofte benyttes: markedsmetoden, kostprismetoden og resultatmetoden. Dersom et selskap beregner virkelig verdi ved hjelp av en notert pris for en identisk enhet, kreves det ikke opplysninger om forutsetninger eller nivå i verdsettelseshierarkiet.

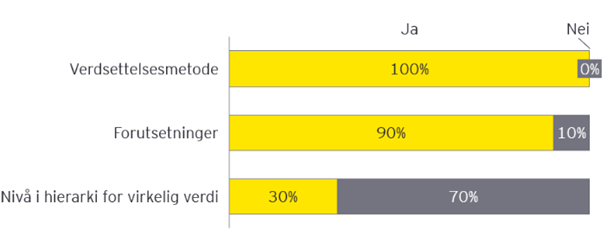

Figur 6. Opplysninger om nedskrivninger – virkelig verdi fratrukket salgsutgifter

Alle selskapene i årets praksisundersøkelse opplyste om verdsettelsesmetode og ni av ti av selskapene opplyste om det som ble ansett å være opplysningspliktige forutsetninger. Tre av ti av selskapene ga opplysninger om kategoriseringen på nivå i hierarkiet for virkelig verdi fra IFRS 13.

For selskaper som benyttet resultatmetoden, som innebærer verdsettelse ved bruk av diskonterte kontantstrømprognoser, er det krav om ytterligere opplysninger. Det kreves opplysninger om perioden ledelsen har utarbeidet kontantstrømprognoser for, vekstraten som er benyttet og diskonteringsrenten(e). Våre undersøkelser viste at det var få selskaper som anvendte denne metoden. De aller fleste av disse opplyste om budsjettperioden og diskonteringsrenten, men flere har ikke opplyst om vekstrate.

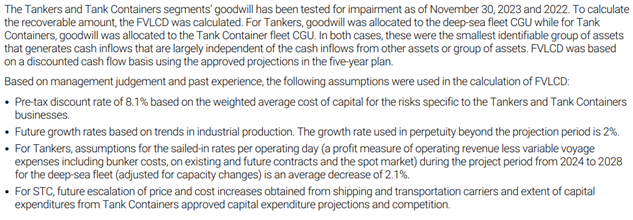

Stolt-Nielsen Limited opplyste at gjenvinnbart beløp var beregnet basert på virkelig verdi fratrukket salgsutgifter. Selskapet opplyste at virkelig verdi var beregnet basert på resultatmetoden og inkluderte derfor opplysninger om prognoseperioden benyttet for å utarbeide estimerte kontantstrømmer, vekstrate og diskonteringsrente.

Praksiseksempel 3. Note 16 Intangible assets and goodwill – Stolt-Nielsen Limited, 2023

Også Wilh. Wilhelmsen Holding ASA beregnet gjenvinnbart beløp basert på virkelig verdi fratrukket salgsutgifter. Selskapet opplyste om at virkelig verdi var estimert ved brukt av en EBITDA-multippel, altså det som ofte omtales som markedsmetoden.

Praksiseksempel 4. Note 7 Tangible and intangible assets – Wilh. Wilhelmsen Holding ASA, 2023

Bruk av scenarioanalyser

Usikkerhet og volatilitet i nedskrivningsvurderinger kan overordnet sett tas inn på to måter i kontantstrømmodellene – enten gjennom en justering av risikopremien i diskonteringsrenten eller gjennom justeringer av de fremtidige kontantstrømmene.

Et praktisk spørsmål er hvordan selskapene skal ta hensyn til og innarbeide klimarelatert risiko i sine vurderinger og estimater for varige eiendeler. Selskapene skal gjennomføre en test av verdifall ved å estimere gjenvinnbart beløp, enten som virkelig verdi fratrukket salgskostnader eller bruksverdi. Ofte benytter selskapene en metode som involverer estimering av fremtidige kontantstrømmer som neddiskonteres til dagens verdi. IAS 36 angir to metoder for å estimere kontantstrømmen; den tradisjonelle metoden og forventet kontantstrøm. Den tradisjonelle metoden består av én enkelt mest sannsynlig kontantstrøm (usikkerheten reflekteres i diskonteringssatsen). Forventet kontantstrøm består av alle forventninger om mulige kontantstrømmer som er sannsynlighetsvektet (usikkerheten reflekteres i kontantstrømmene). Forventet kontantstrøm er det som ofte omtales som «scenarioanalyse». Kun tre selskaper opplyste om bruk av scenarioanalyser i 2023-regnskapet.

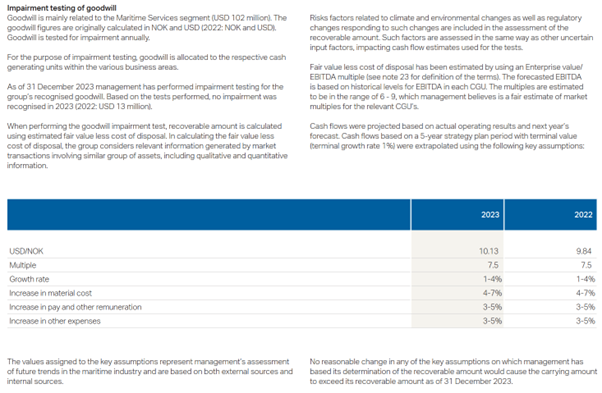

I noten om nedskrivninger, under delen om estimatusikkerhet, opplyste Equinor ASA om at usikkerhetsfaktorer var inkludert i prisforutsetningene som ble brukt for å estimere kontantstrømmer i scenarioanalysene.

Praksiseksempel 5. Note 14 Impairments – Equinor ASA, 2023

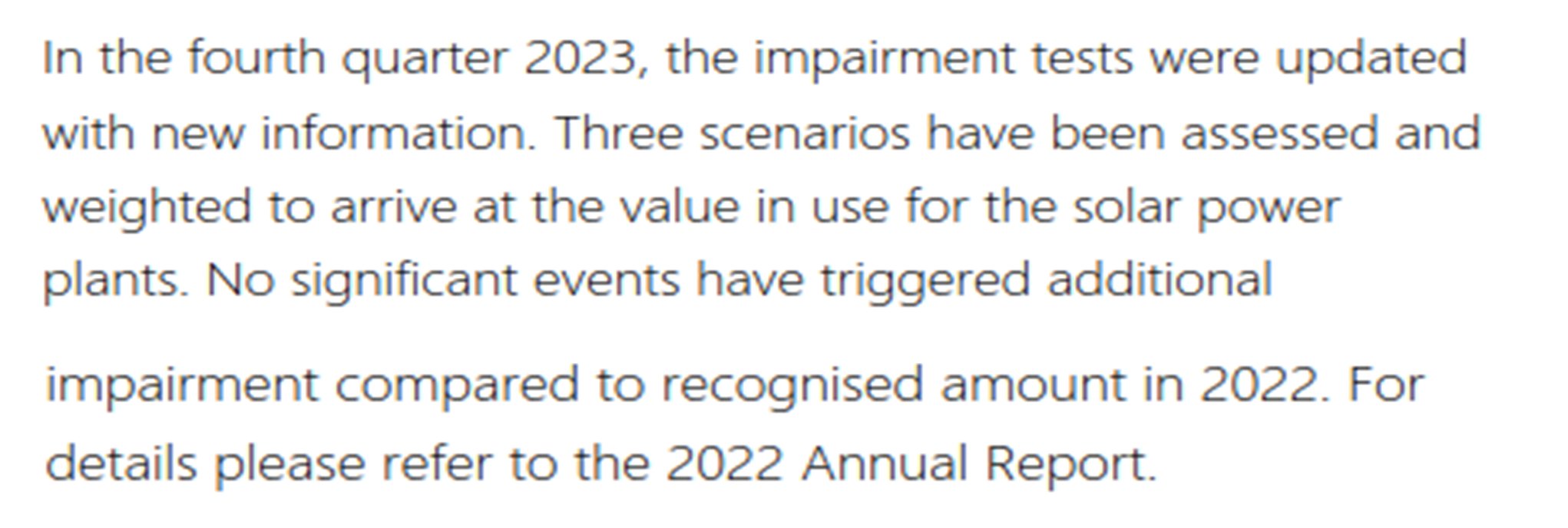

Et annet eksempel er Scatec ASA, som identifiserte nedskrivningsindikatorer på en av sine fabrikker i 2022. I 2023 ble nedskrivningstesten oppdatert med ny informasjon. Selskapet opplyste i noten om at det ble brukt tre ulike scenarioer for å komme frem til bruksverdien.

Praksiseksempel 6. Note 13 Impairment testing – Scatec ASA, 2023

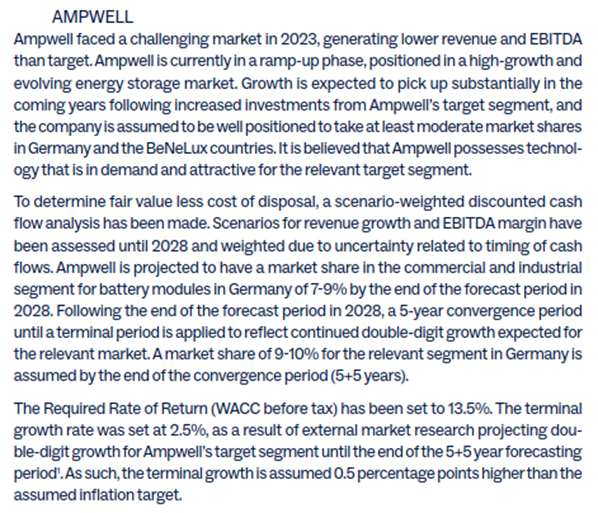

Arendals Fossekompani ASA opplyste i sitt regnskap at det allokerte og testet goodwill for nedskrivning per driftssegment. For ett av segmentene opplyste selskapet at gjenvinnbart beløp var beregnet basert på virkelig verdi fratrukket salgsutgifter, og at det brukte kontantstrømanalyser som var vektet basert på ulike scenarioer for å fastsette denne verdien.

Praksiseksempel 7. Note 6 Intangible assets – Arendals Fossekompani, 2023

Sensitivitet

I nedskrivningstester av KGEer med goodwill og/eller andre immaterielle eiendeler med ubestemt utnyttbar levetid krever IAS 36 opplysninger om sensitiviteter. Dersom en endring i en av de viktigste forutsetningene som er lagt til grunn i nedskrivningstesten ville ha ført til at en eiendel må nedskrives (innenfor et rimelig mulighetsområde) er det krav om tilleggsopplysninger. I det følgende omtaler vi kun selskapene som beregnet gjenvinnbart beløp basert på bruksverdi.

Av selskapene som balanseførte goodwill eller andre immaterielle eiendeler med ubestemt levetid, ga omtrent åtte av ti opplysninger om sensitivitet. Av disse konkluderte fire av ti med at ingen endring i en av de viktigste forutsetningene innenfor et rimelig mulighetsområde ville ha ført til nedskrivning. Følgelig bortfalt de øvrige kravene om opplysninger om sensitiviteter for disse.

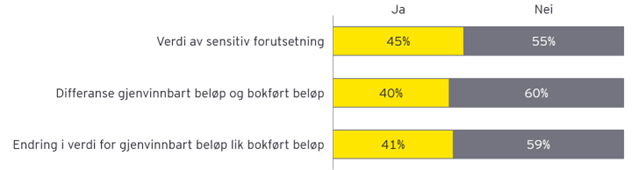

Kravene til opplysninger om sensitiviteter går ut på at selskapet må opplyse om i) verdien av den sensitive forutsetningen, ii) gjenvinnbart beløp fratrukket balanseført beløp per KGE («headroom», «buffer»), og iii) beløpet den sensitive forutsetningen må endres med for at gjenvinnbart beløp er lik balanseført verdi, altså null buffer.

Kid ASA ga i sitt 2023-regnskap om sensitivitetsopplysninger, herunder hvilke sentrale forutsetninger som var lagt til grunn i goodwillvurderingen, og verdien av disse (i), samt bufferinformasjon (ii) og iii)).

Praksiseksempel 8. Note 12 Intangible assets – Kid ASA, 2023

Nesten halvparten av selskapene som opplyste at en rimelig endring i en av de viktigste forutsetningene i nedskrivningstesten kunne ha ført til nedskrivning, opplyste om verdien av den sensitive forutsetningen, mens kun rundt fire av ti ga bufferinformasjon.

Figur 7. Opplysninger om sensitiviteter

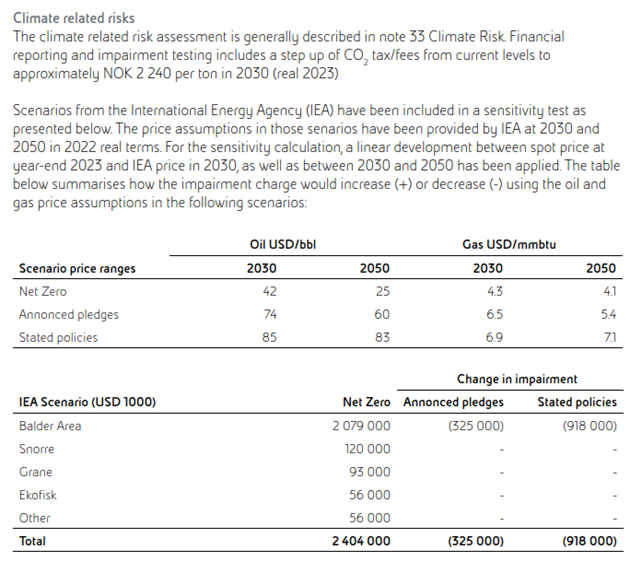

Olje- og gass-selskapene opplyste i stor grad om sensitiviteter for nedskrivning ved bruk av de forskjellige klimascenarioene publisert i WEO 2022 (World Energy Outlook) av International Energy Agency (IEA) og tilhørende prissett for råvarepriser og karbonpriser.

Vår Energi ASA oppga at de benyttet scenarioene fra IEA og anga endring i nedskrivning per kontantgenererende enhet i de forskjellige scenarioene, samt tilhørende forutsetninger for olje- og gassprisene.

Praksiseksempel 9. Note 15 Impairment – Vår Energi ASA, 2023

Driftsmidler

Andre eiendeler enn goodwill og immaterielle eiendeler med ubestemt levetid skal testes for nedskrivning kun ved indikasjon på verdifall (omtalt som «driftsmidler og immaterielle eiendeler» i fortsettelsen). For disse eiendelene oppfordrer IAS 36 selskapene om å gi tilsvarende informasjon som kreves for goodwill og immaterielle eiendeler med ubestemt levetid (IAS 36.132). Noen oppfatter oppfordringen som at det aldri er krav om forutsetningsinformasjon, herunder opplysninger om sensitiviteter, for andre eiendeler. I den sammenheng er det viktig å være klar over de mer generelle kravene i IAS 1 Presentasjon av finansregnskap som presiserer at all relevant informasjon skal gis, uavhengig av om regnskapsstandardene inneholder spesifikke krav (IAS 1.15, 31, og 112(c)), og samme standard viser til at forutsetningsinformasjon, herunder sensitiviteter, kan være nødvendig å gi for å oppfylle det generelle kravet om opplysninger om estimatusikkerhet (IAS 1.125 og 129).

Alle selskapene i årets praksisundersøkelse hadde balanseførte driftsmidler og/eller immaterielle eiendeler. I overkant av ett av ti av selskapene opplyste i regnskapet at de hadde identifisert nedskrivningsindikator på driftsmidler eller immaterielle eiendeler med bestemt levetid. Likevel var det så mange som omtrent halvparten av selskapene som regnskapsførte nedskrivninger.

Av alle selskapene i undersøkelsen ga ett av ti selskaper opplysninger om forutsetningene som inngikk i nedskrivningstestene. Flesteparten av disse var selskaper i sektorene «Energy» og «Industrials».

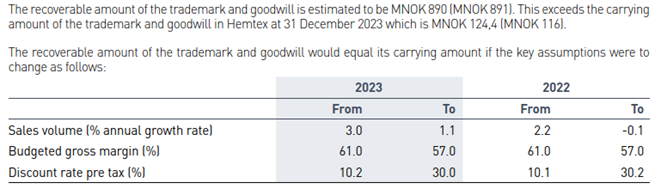

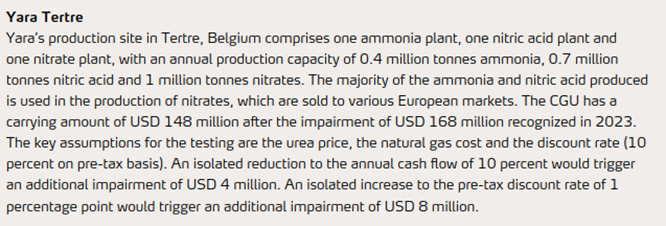

Ett av disse selskapene var Yara International ASA, som i 2023-regnskapet omtalte forutsetninger lagt til grunn og tilhørende sensitiviteter for en gruppe av varige driftsmidler i en KGE i Belgia.

Praksiseksempel 10. Note 4.7 Impairment of non-current assets – Yara International ASA, 2023

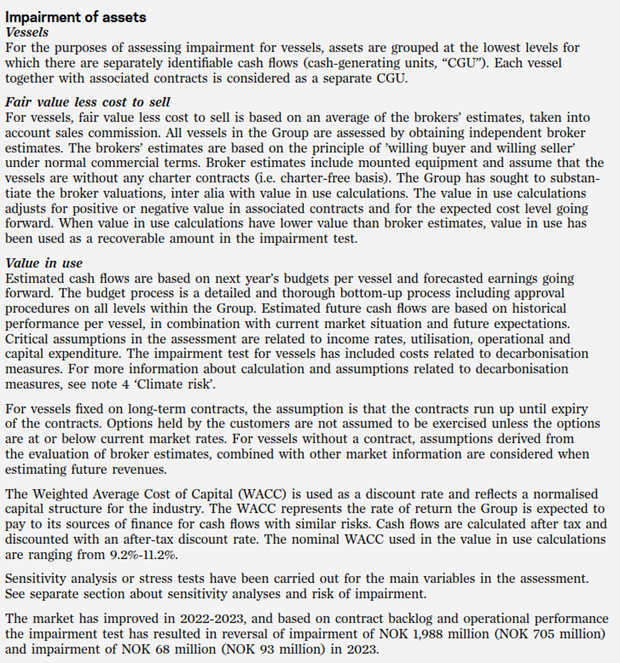

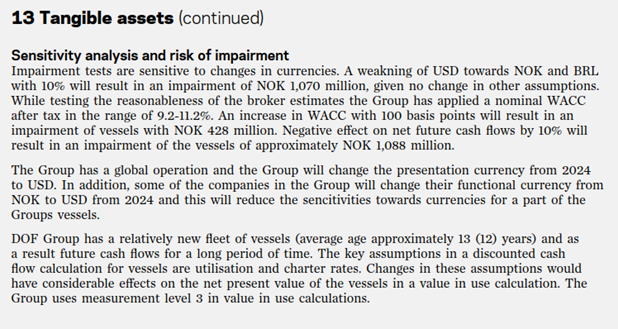

Et annet selskap som også ga opplysninger om forutsetninger som inngikk i nedskrivningstesten for sine driftsmidler, var DOF Group ASA. De viktigste forutsetningene for nedskrivningstest av skipene i DOF Group var inntektsrater, utnyttelsesgrad, driftskostnader og investeringer. Selskapet opplyste også om sensitiviteter for skipene.

Praksiseksempel 11. Note 13. Tangible assets – DOF Group ASA, 2023

Klima i nedskrivningstesten

I 2023-regnskapene omtalte nesten halvparten av selskapene klima i forbindelse med nedskrivninger.

Et eksempel er Orka ASA, som i sin omtale av nedskrivningsvurdering opplyste om klimarelaterte forhold. Råmaterialene i dette segmentet kommer i hovedsak fra jordbruk hvor økte temperaturer og ekstremvær kan påvirke tilgangen og prisene. I nedskrivningstesten var dette hensyntatt i prisforventninger for råmaterialene.

Praksiseksempel 12. Note 19. Impairment assessments - Orkla ASA, 2023

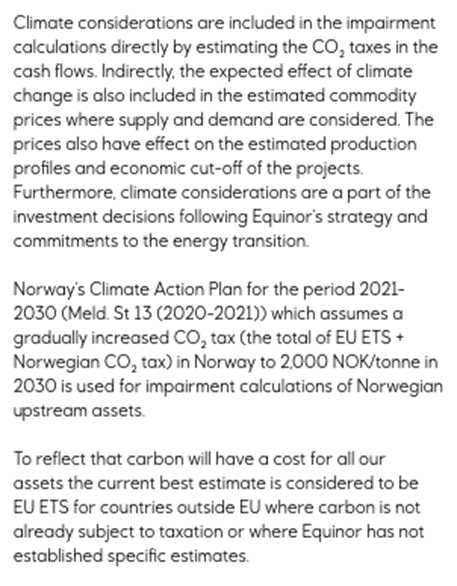

Equinor ASA omtalte også klimarelaterte forhold i forbindelse med nedskrivninger. Selskapet opplyste om at nedskrivningsvurderingen reflekterte forventede kostnader knyttet til CO2-utslipp, men også klimarelaterte forholds påvirkning på råvareprisene.

Praksiseksempel 13. Note 14. Impairments – Equinor ASA, 2023

Både i Norge og internasjonale har det de senere årene blitt stadig mer fokus på rapportering av klimarelaterte forhold i regnskapet. Se artikkelen «Praksisundersøkelsen 2024 – Klima» for nærmere omtale.

Sammendrag

Artikkelen redegjør for i hvilken grad selskaper gir nedskrivningsinformasjon, med særlig fokus på goodwill og immaterielle eiendeler med ubestemt levetid. Nesten syv av ti selskaper opplyser at de bruker bruksverdi som grunnlag for gjenvinnbart beløp, mens litt mer enn ett av ti selskaper anvender virkelig verdi fratrukket salgsutgifter.