EY refererer til den globale organisasjonen, og kan henvise til en eller flere av medlemsfirmaene til Ernst & Young Global Limited, som hver enkelt er en separat juridisk enhet. Ernst & Young Global Limited, et britisk selskap begrenset av garanti, leverer ikke tjenester til kunder.

Nylige søk

Klimarelatert informasjon i regnskapet er fortsatt av stor interesse for regnskapsbrukerne

Oppsummert:

- Klimainformasjonen har økt i omfang og det gis mer selskapsspesifikk informasjon sammenlignet med i 2021-regnskapene.

- Flere selskaper har innarbeidet scenarioanalyser for å analysere klimarelaterte risiko og muligheter.

- Energiselskapene gir mest informasjon om klimarelaterte forhold, men informasjonen som gis i industriselskapene har økt i omfang.

Både i Norge og internasjonalt har det de senere årene blitt stadig mer fokus på rapportering av klimarelaterte forhold i regnskapet. For norske selskaper er i så måte NOU 2023:15 Bærekraftsrapportering interessant fordi kravene som følger av CSRD (Corporate Sustainability Reporting Directive) og de tilhørende rapporteringsstandardene ESRS (European Sustainability Reporting Standards) stiller krav til kobling av bærekraftsinformasjon utenfor regnskapet og informasjonen som gis i finansregnskapet.

Den økte fokusen bidro til at IASB® (International Accounting Standards Board) i sin tredje agendakonsultasjon etterspurte innspill om klimarelaterte forhold som eventuelt krever standardsetting, og fikk tilbakemeldinger om at:

- Klimarisiko ofte anses å være mindre relevant for den finansielle rapporteringen.

- Investorer etterspør bedre kvalitativ og kvantitativ informasjon om effekten av klimarisiko på regnskapsførte beløp.

Noen investorer uttrykte altså skepsis til gjeldende praksis, og reiste mer konkret følgende problemstillinger:

- Hvorfor selskaper som det er en forventning til at blir påvirket av klimarelatert risiko ikke gir informasjon om effekten av disse i regnskapet?

- Hvorfor selskaper som har forpliktet seg til netto nullutslipp i sin kommunikasjon med markedet ikke innregner tilhørende forpliktelser eller nedskriver verdien av eiendeler som følge av lovnadene?

- Hvordan selskaper skal ta hensyn til langsiktige usikkerhet i regnskapsmåling?

På bakgrunn av de ovenstående tilbakemeldinger har IASB igangsatt et prosjekt der formålet er å identifisere eventuelle behov for endring av gjeldende standarder for bedre å tilrettelegge for god informasjon om klimarelaterte forhold (IASB, 2022. Third Agenda Consultation Feedback Statement).

Inntil eventuell standardsetting er opplæringsmaterialet som IASB publiserte i 2020 og EY sin Applying IFRS – Accounting for Climate Change nyttige referanserammer i vurdering av hvordan klimarelaterte forhold best kan reflekteres i regnskapsinformasjonen (IASB, 2020. Effects of climate-related matters on financial statements).

Både ESMA (European Securities and Market Authority) og Finanstilsynet hadde klimarelaterte forhold på sin prioriteringsliste for 2022 for både finansiell og ikke-finansiell rapportering. Se gjerne vår artikkel om prioriteringene for 2022 (EY, 2022. Finanstilsynets prioriteringer til årsrapportene for 20221).

I fjorårets praksisundersøkelse vurderte vi at omfanget av klimarelatert informasjon i regnskapene hadde økt i forhold til 2020-regnskapene, at nedskrivninger var området som hadde mest selskapsspesifikk klimainformasjon og at selskaper innenfor olje- og energi var de som ga mest klimainformasjon.

Klima i regnskapsrapporteringen

For å kunne si noe om omfanget av klimarelatert informasjon i selskapenes 2022-rapportering har vi som på samme måte som i praksisundersøkelsen i 2022 identifisert frekvensen av ordet «klima» i selskapenes årsrapporter og årsregnskaper.

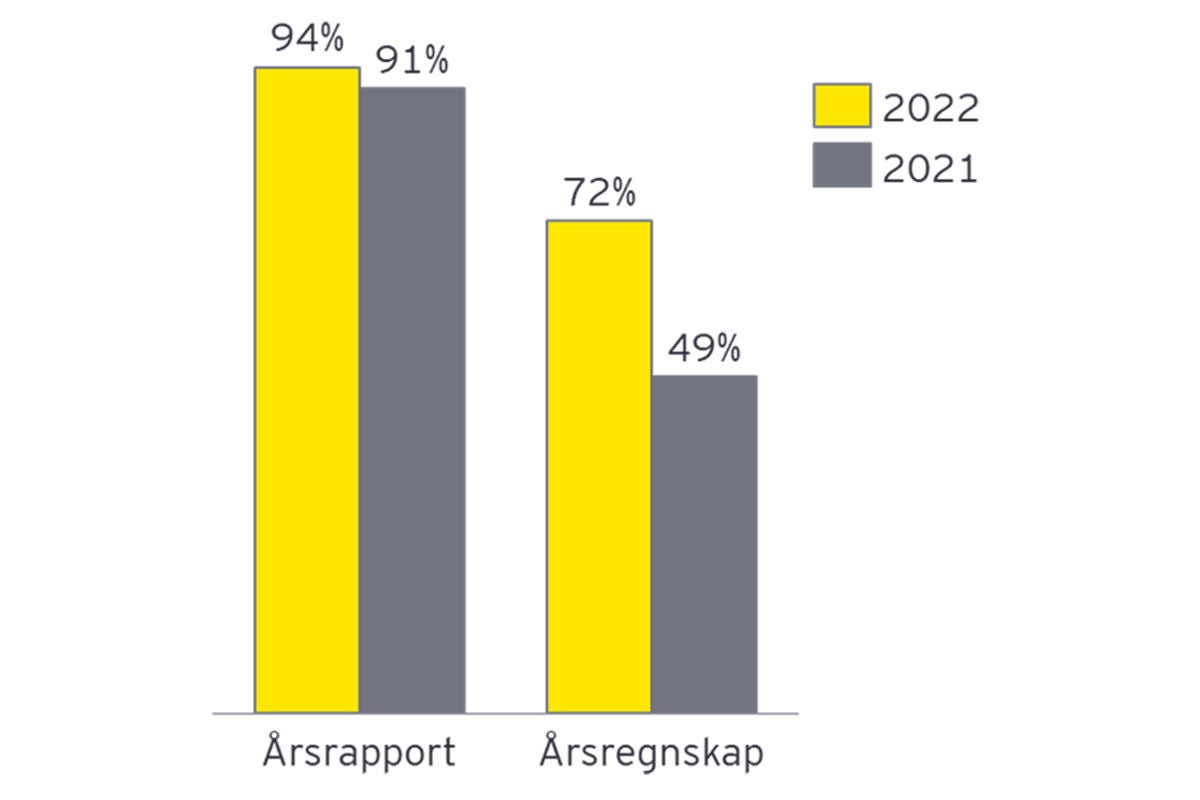

Figur 1. Bruk av nøkkelord i rapporteringen

Figur 1. Bruk av nøkkelord i rapporteringen

Ikke uventet ser vi at så godt som alle nevner klima som en del av sin årsrapport. Det som imidlertid er klart mest interessant er at nøkkelordanalysen tilsier at omtale av klimarelaterte forhold i årsregnskapene har økt fra hvert andre til nesten tre av fire selskaper fra 2021- til 2022-rapporteringen. Det er en markant oppgang. For øvrig fremkommer det at ordet klima brukes i snitt 11 ganger i regnskapene til de som omtaler klima.

Selskapsspesifikk klimainformasjon i årsregnskapet

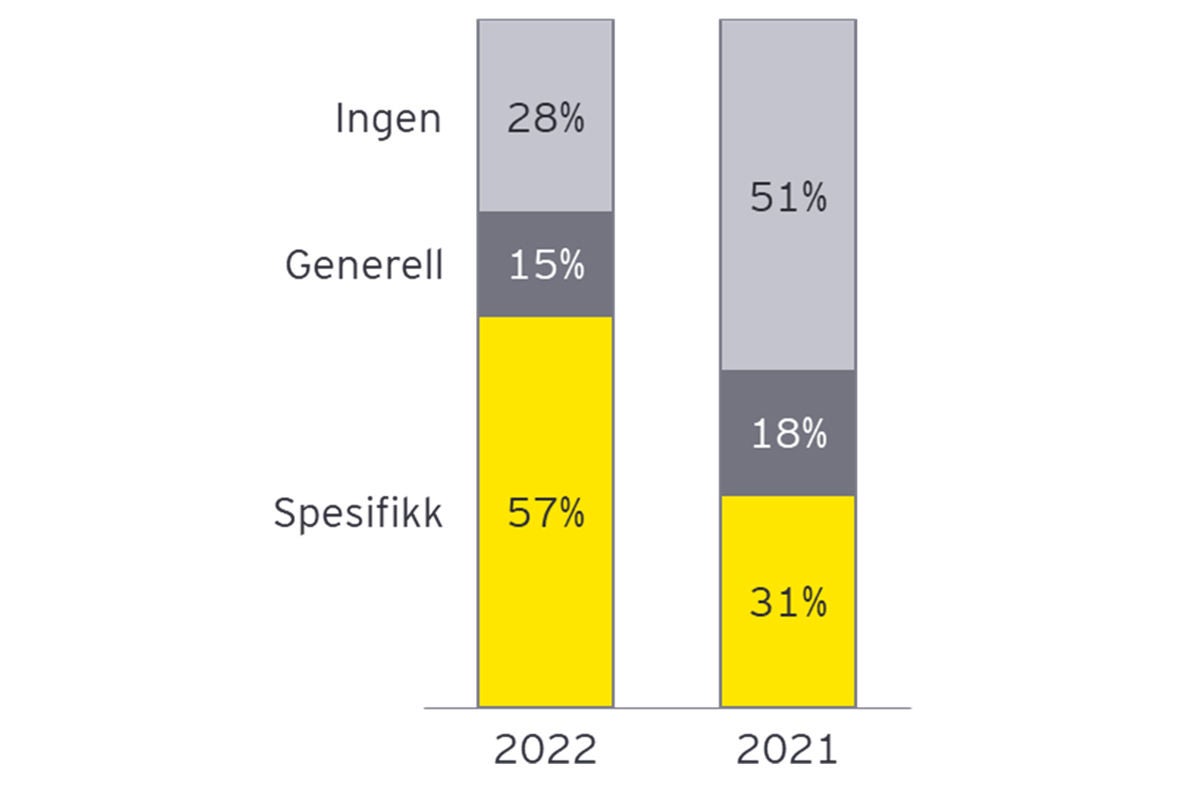

En ofte observert svakhet ved klimainformasjonen som gis i og utenfor årsregnskapene er at den er generisk og sier lite eller til og med ingenting om det aktuelle selskapets klimaeksponering og hvordan klima påvirker regnskapet. Med denne observasjonen som bakteppe har vi undersøkt og foretatt en skjønnsmessig vurdering av klimainformasjonen i årsregnskapet til å være enten «spesifikk» eller «generell». Med «spesifikk» mener vi at selskapet har identifisert en klimarisiko og angitt hvordan den har, eller kan, påvirke regnskapslinjer. Selskaper som har angitt at det er klimarisiko uten nærmere utdypning er klassifisert som «generell». Selskapene som gir en negativ bekreftelse, altså eksplisitt opplyser om at de ikke påvirkes av klimarisiko er klassifisert som «spesifikk».

Figur 2. Type klimainformasjon

Figur 2. Type klimainformasjon

Også innholdsmessig har det skjedd en relativt markant utvikling fra 2021- til 2022-rapporteringen. Mens tre av ti selskaper i 2021 ga selskapsspesifikk klimainformasjon gjorde nesten dobbelt så mange det i 2022-regnskapene. Når som nevnt antallet som gir klimainformasjon har økt betydelig i samme periode er det faktum at omfanget av selskaper som kun gir generell klimainformasjon har falt fra 18% til 15% også en veldig interessant utvikling.

I år, som i fjor, er de fleste selskapene som gir spesifikk informasjon i energisektoren («Energy») og industrisektoren («Industrials»). Dette er ikke overraskende ettersom disse i større grad enn andre er mer direkte påvirket av klimarisiko. Eksempler på spesifikk informasjon som ble gitt inkluderer råvarepriser, som olje, gass og elektrisitet, samt også priser på utslippskvoter, og hvordan disse påvirker selskapenes regnskaper. De som gir generell informasjon har ofte ikke direkte eksponering mot klimarisiko og har dermed valgt å gi en mer generell omtale.

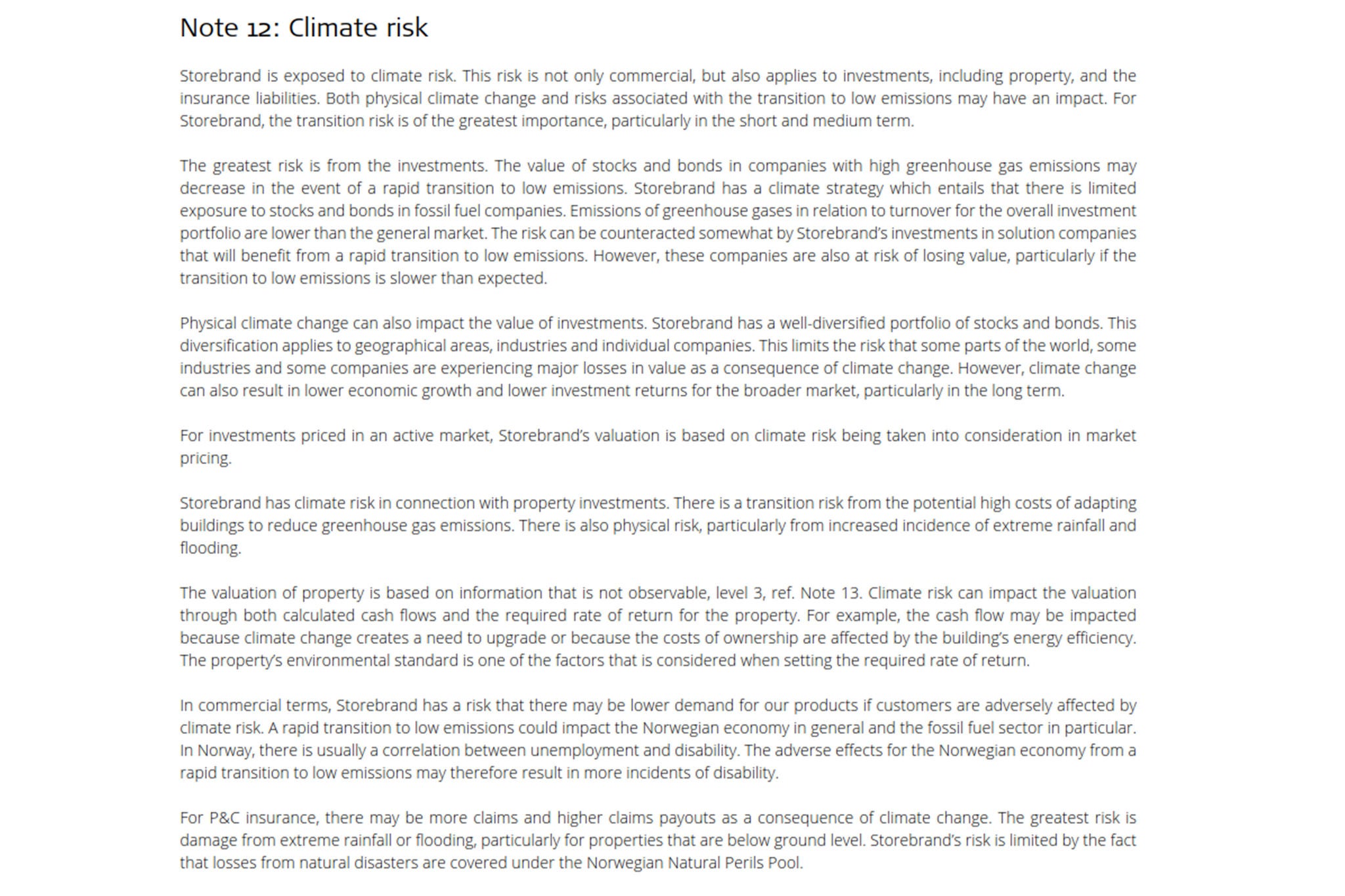

Storebrand ASA har omtalt flere områder med klimarelatert risiko og gitt en kvalitativ beskrivelse av hvilke eiendeler som er utsatt, men også hvordan risikoen er håndtert. Eksempelvis beskriver de hvordan klimarelatert risiko kan påvirke verdsettelsen av eiendom i form av nødvendige påkostninger på bygningsmassen for å tilpasse seg utslippskrav og energieffektivitet, men også fysisk risiko som ekstremt regnfall og oversvømmelse. I forsikringsvirksomheten viser de også til at det kan bli flere og høyere krav som konsekvens av klimaendringer og da spesielt oversvømmelser av eiendommer som har bygningsmasse under bakkenivå, men at det er begrenset risiko da tap som følge av at naturskader er dekket under Norsk Naturskadepool.

Figur 3. Note 12: Climate Risk – Storebrand ASA 2022

Figur 3. Note 12: Climate Risk – Storebrand ASA 2022

Yara International ASA har en omfattende note med beskrivelser av klimarisiko. De har analysert risiki og muligheter basert på scenarioene fra IPCC (Intergovernmental Panel on Climate Change) og med det utgangspunktet er tre hovedområder av klimarisiko identifisert: regulering i EU, nye aktører innenfor produksjon av ammoniakk og fysisk klimarisiko. Videre opplyser de om påvirkning på regnskapet på følgende områder: nedskrivningsvurderinger og levetid på eiendeler, regnskapsføring av offentlige tilskudd, utslippsrettigheter i EU, miljø- og fjerningsforpliktelser og finansielle instrumenter.

De beskriver bl.a. hvilket scenario som er lagt til grunn i sine nedskrivningsvurderinger, hvordan de regnskapsfører utslippskvoter m.m. Vi har under gjengitt et kort utdrag av noten som viser hovedområdene av identifisert klimarisiko samt påvirkning på nedskrivninger og forventet levetid på eiendeler.

Figur 4. Note 1.4 Other Key Factors – Yara International ASA 2022

Figur 4. Note 1.4 Other Key Factors – Yara International ASA 2022

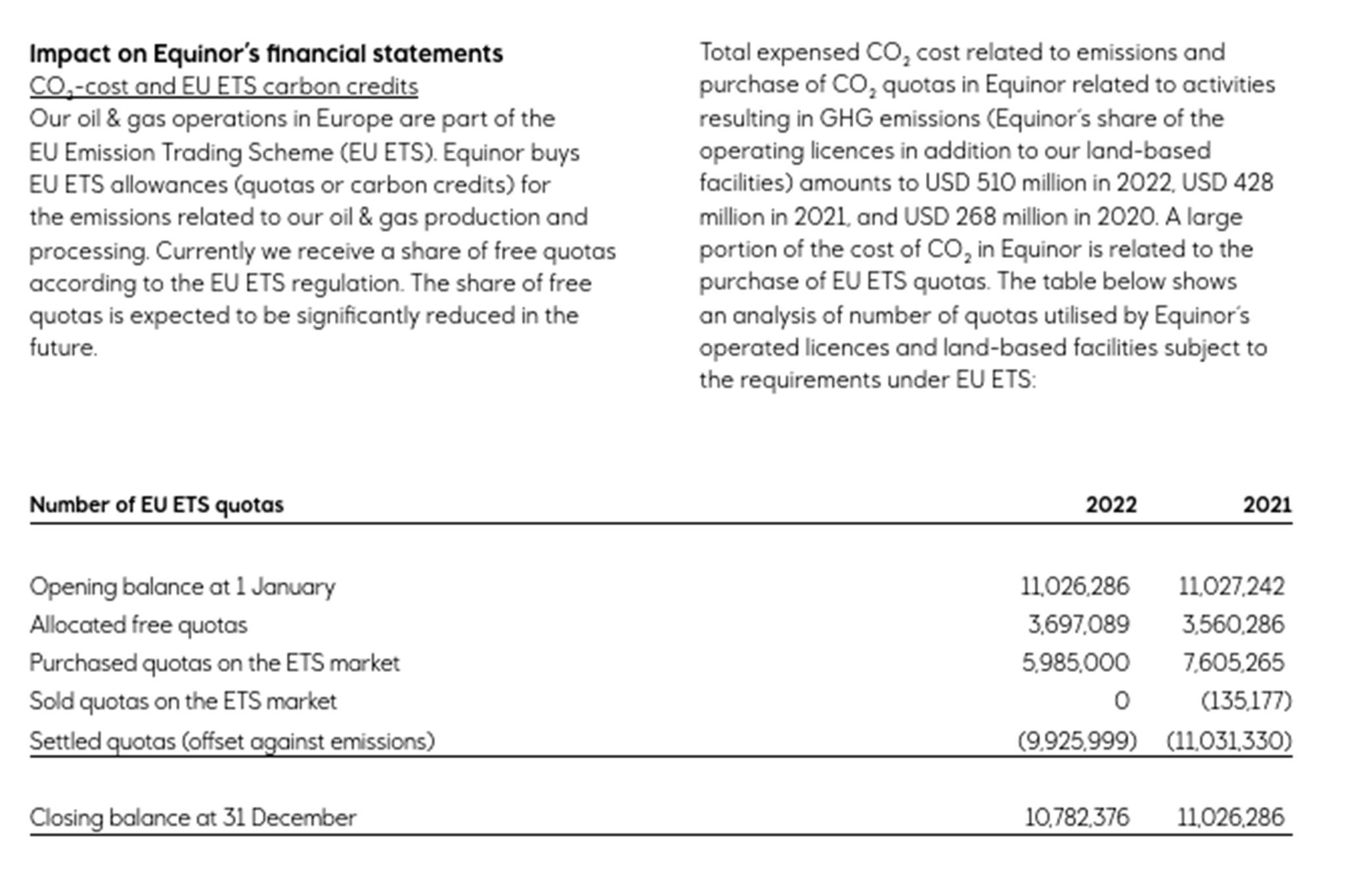

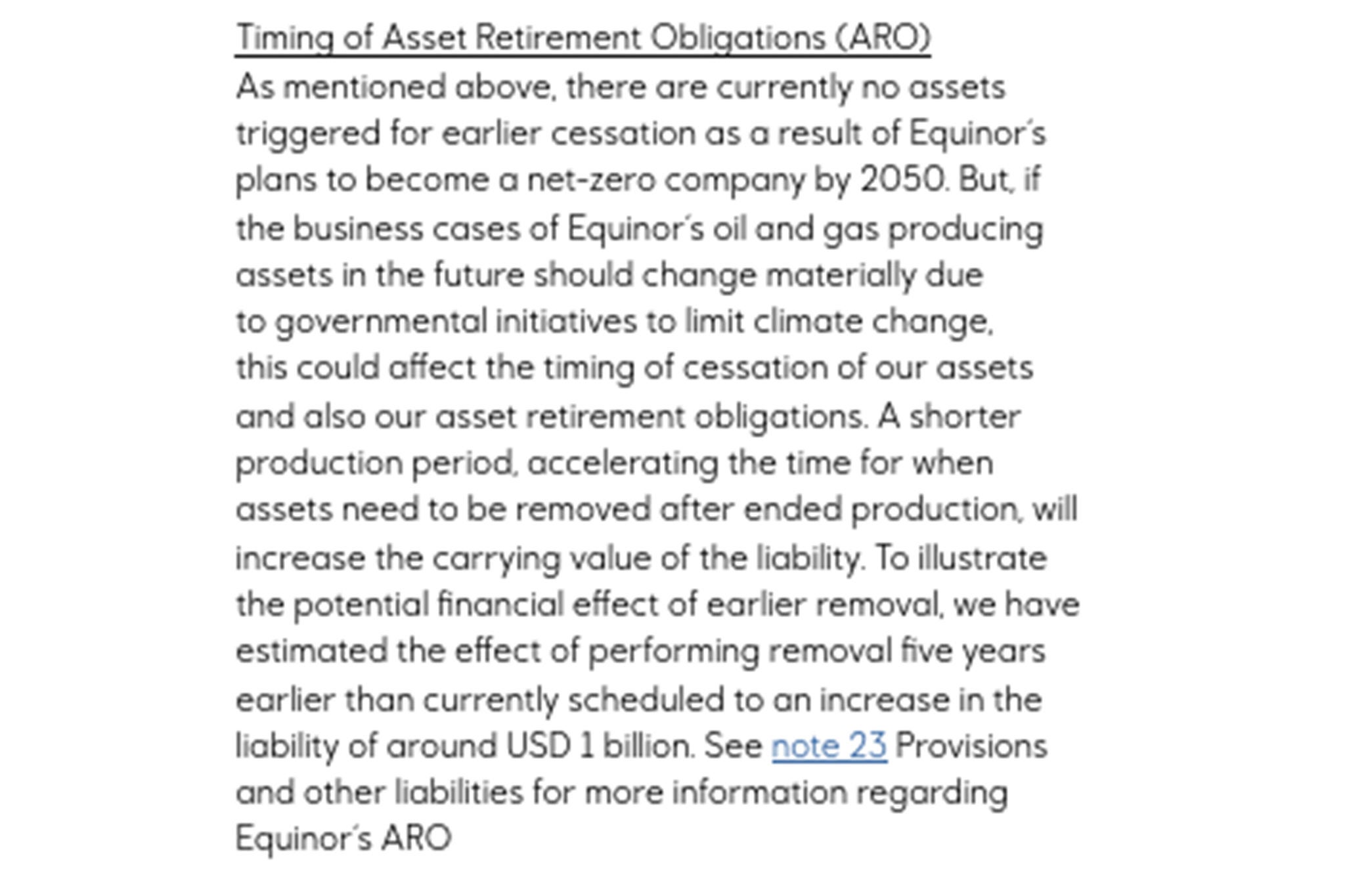

Også Equinor ASA gir beskrivelse av klimarisiko og effekten på regnskapet. Nedenfor gjengis omtalen av utslippskvoter og fjerningsforpliktelser. Selskapet gir informasjon både om antall EU ETS-kvoter og kostnadsførte beløp. For fjerningsforpliktelser er vurderingen knyttet opp mot målet om netto nullutslipp i 2050. Det opplyses også om den regnskapsmessige effekten av å flytte nedstengningstidspunktet fem år frem i tid.

Figur 5a. Note 3. Konsekvenser av tiltak for å begrense klimaendringer – Equinor ASA 2022

Figur 5a. Note 3. Konsekvenser av tiltak for å begrense klimaendringer – Equinor ASA 2022

Figur 5b. Konsekvenser av tiltak for å begrense klimaendringer – Equinor ASA 2022

Figur 5b. Konsekvenser av tiltak for å begrense klimaendringer – Equinor ASA 2022

De fleste selskapene innenfor olje- og gass har brukt scenarioer fra WEO 2022 (World Energy Outlook) som utgis av IEA (International Energy Agency) i forbindelse med sine nedskrivningsvurderinger og opplysninger om tilhørende sensitiviteter. Se egen artikkel om nedskrivninger, der også et eksempel er gjengitt.

Klimarisiko og påvirkning på levetid for eiendeler

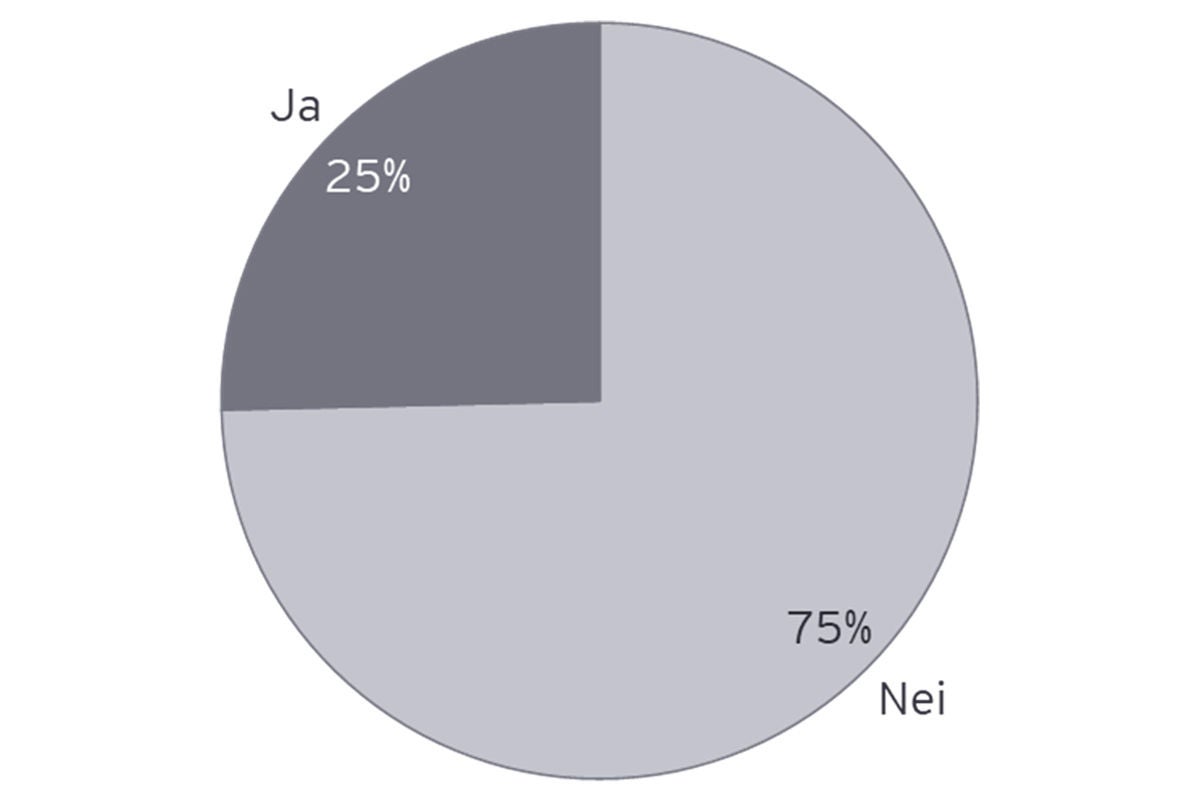

Strandede eiendeler er eiendeler som på grunn av klimarelatert risiko er gjenstand for utrangering, forkortet levetid og/eller redusert restverdi. Både IAS 16 Eiendom, anlegg og utstyr og IAS 38 Immaterielle eiendeler har krav om at selskaper skal vurdere både restverdi og forventet levetid minst en gang i året.

25 % av selskapene har opplyst om at de har vurdert at effekten av klimarisiko på levetid. Ingen av disse har opplyst om at effekten av klimarisiko er vesentlig på restverdi.

Figur 6. Omtale av klimarelaterte effekter på levetid og/eller restverdi

Figur 6. Omtale av klimarelaterte effekter på levetid og/eller restverdi

Det er i stor grad energi- og industrisektoren som har gitt denne typen informasjon. For eksempel har Yara ASA vurdert hvorvidt klimarisiko har påvirket levetiden for selskapets eiendeler og konkludert med at det ikke gir vesentlig påvirkning.

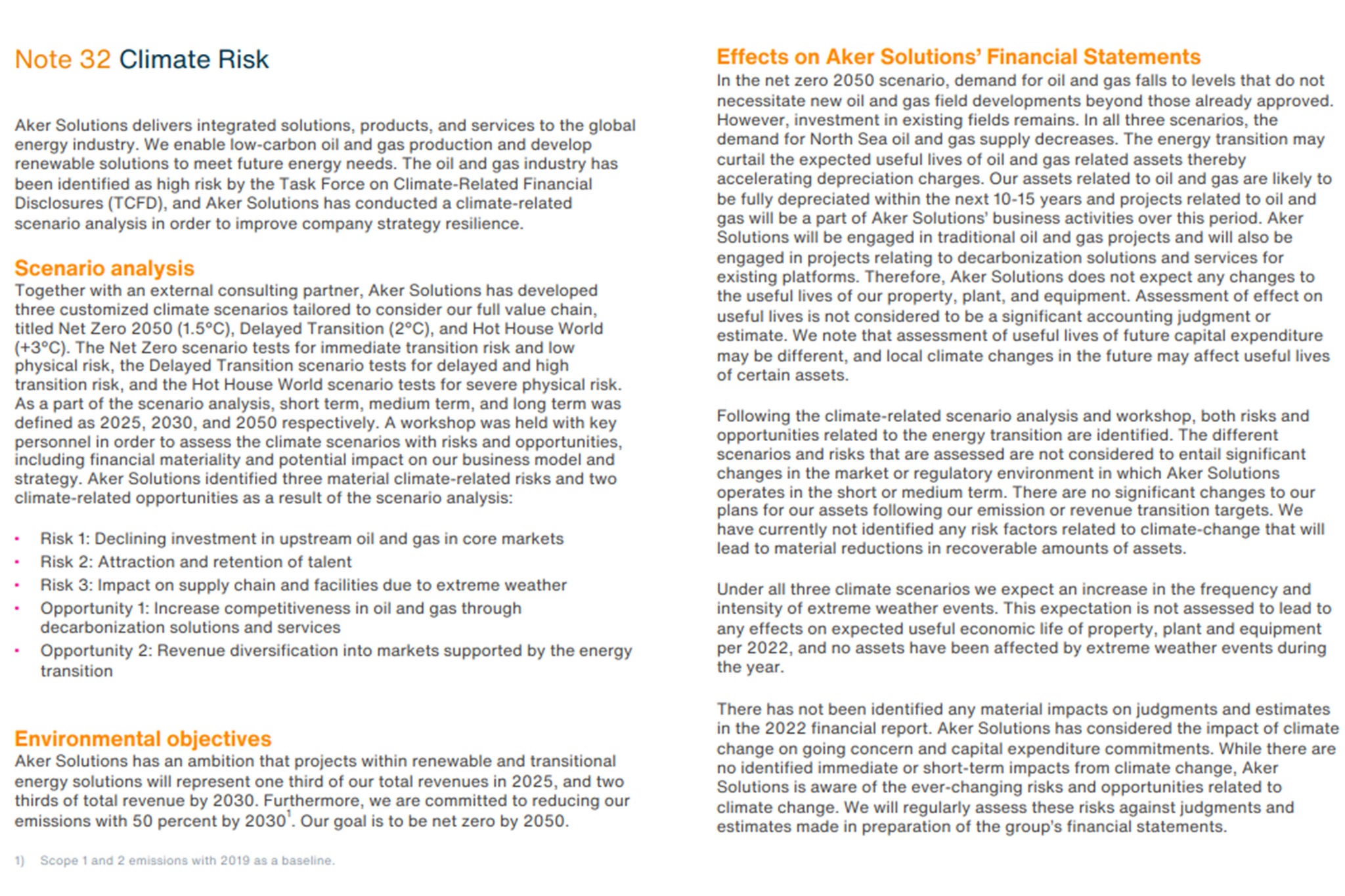

Et annet eksempel er Aker Solutions ASA som har benyttet scenario-analyser og opplyser om at levetiden til olje- og gass-eiendeler kan bli kortere, noe som vil akselerere avskrivningskostnadene, samtidig som det oppgis at klimarisiko ikke forventes å påvirke levetiden til de aktuelle eiendelene, og skjønnet som er utøvet og usikkerheten som klimarisiko representerer anses ikke å være av så betydelig karakter at ytterligere opplysninger om dette er relevant.

Figur 7. Note 32 Climate Risk - Aker Solutions ASA 2022

Figur 7. Note 32 Climate Risk - Aker Solutions ASA 2022

Nedskrivninger

Nedskrivninger er et stadig tilbakevendende tema som de fleste selskapene må ta stilling til ved hver regnskapsavleggelse. I fjorårets praksisundersøkelse ble nedskrivninger undersøkt med utgangspunkt i ringvirkningene av klimarisiko. I årets praksisundersøkelse er nedskrivninger undersøkt på mer generell basis. Se artikkelen Praksisundersøkelsen 2023 – Nedskrivninger for vår gjennomgang.

Sammendrag

Både i Norge og internasjonalt har det de senere årene blitt stadig mer fokus på rapportering av klimarelaterte forhold i regnskapet. Klimainformasjonen har økt i omfang, og selskapene gir mer selskapsspesifikk informasjon i regnskapet sammenlignet med tidligere år.