Naszym celem jest budowanie lepiej funkcjonującego świata - poprzez wspieranie klientów, pracowników i społeczeństwa w tworzeniu trwałych wartości - oraz budowanie zaufania na rynkach kapitałowych.

EY w Polsce to ponad 5000 specjalistów pracujących w 7 miastach: w Warszawie, Gdańsku, Katowicach, Krakowie, Łodzi, Poznaniu i Wrocławiu oraz w Centrum Usług Wspólnych EY.

Kraje w regionie Europy Środkowej i Południowo-Wschodniej oraz Azji Środkowej (CESA) wykorzystujące energetykę jądrową badają możliwości jej rozbudowy. Jednocześnie te z nich, które są pionierami w tym obszarze, planują uruchomienie swoich pierwszych elektrowni jądrowych.

W skrócie

W trakcie 28. konferencji klimatycznej ONZ (COP 28) w Dubaju w 2023 r. ogłoszono deklarację o potrojeniu mocy zainstalowanej w energetyce jądrowej z ok. 390 GW w 2023 r. do prawie 1200 GW do 2050 r.

Taka transformacja niesie za sobą szansę na osiągnięcie bezpieczeństwa energetycznego, złagodzenie ryzyk klimatycznych i wzmocnienie odporności gospodarek poprzez wykorzystanie energetyki jądrowej.

Energetyka jądrowa jest jednak – w porównaniu z energetyką słoneczną i wiatrową – trudniejszym obszarem inwestycyjnym, ze względu na znacznie wyższe koszty, harmonogramy wdrożeń, trudności technologiczne, a także kwestie bezpieczeństwa i zarządzania odpadami.

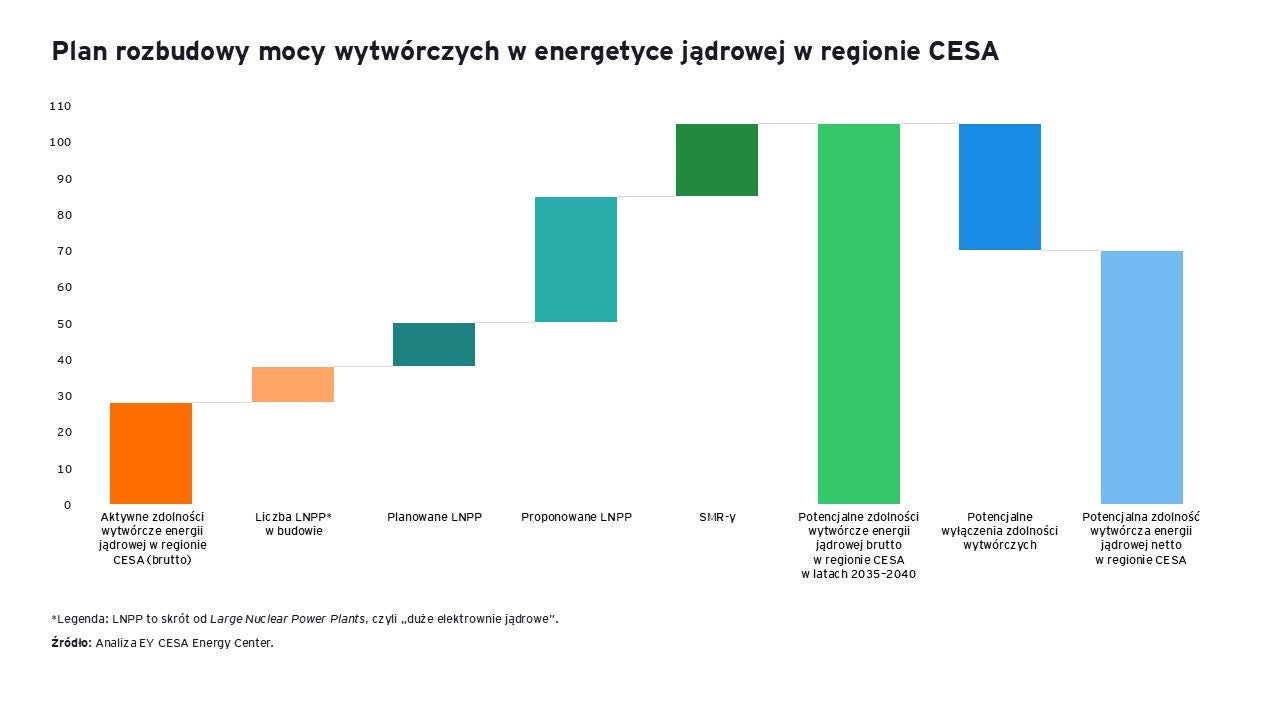

Energia jądrowa jest kluczowa dla zapewnienia bezpiecznych dostaw energii elektrycznej w regionie CESA. Osiem krajów regionu – Armenia, Bułgaria, Czechy, Węgry, Rumunia, Słowacja, Słowenia i Ukraina – odpowiada za 7% globalnej floty reaktorów jądrowych, a energia jądrowa stanowi 22% ich miksu energetycznego – jest to dwukrotnie wyższy odsetek od średniej globalnej.

Najwyższy udział energetyka jądrowa ma na Słowacji, w Ukrainie i na Węgrzech, a najniższy, poniżej 20%, w Rumunii.

Prawie wszystkie funkcjonujące operacyjnie aktywa jądrowe w regionie CESA są zasilane wodą pod ciśnieniem, według projektu z czasów sowieckich (wodno-wodny reaktor energetyczny lub WWER). Jedynie trzy z nich oparte są na alternatywnych technologiach. W Rumunii dwa bloki korzystają z kanadyjskich reaktorów ciśnieniowych ciężkowodnych CANDU 6. Blok w Słowenii, należący również do Chorwacji, eksploatuje zaprojektowany w USA reaktor PWR z dwupętlowym systemem chłodzenia pierwotnego1, 2, 3.

Elektrownie jądrowe funkcjonujące w regionie CESA są nieco starsze niż średnia światowa – 35 w porównaniu z 32,2 lat, przy czym najstarsze reaktory znajdują się w Armenii i na Słowenii4. Reaktory jądrowe II generacji są najczęściej eksploatowanymi typami elektrowni jądrowych. Ich zaawansowane warianty (generacja III), o zwiększonej wydajności i podniesionym bezpieczeństwie oraz wykorzystujące konstrukcję WWER-1000, funkcjonują w Bułgarii, Czechach i Ukrainie.

W trakcie COP 28 w Dubaju w 2023 r. przedstawiono deklarację o potrojeniu mocy zainstalowanej w energetyce jądrowej z ok. 390 GW w 2023 r. do prawie 1200 GW do 2050 r. Państwa w regionie CESA planują własną ekspansję. Kraje posiadające aktywa jądrowe badają możliwości ich rozbudowy i są określane mianem rynków „pierwszych po dłuższej przerwie”. Tymczasem nowi gracze, tacy jak Turcja, Polska, Kazachstan i Uzbekistan, planują uruchomienie swoich pierwszych elektrowni jądrowych, zarówno dużych, jak i małych reaktorów modułowych (SMR-ów).

Na Słowacji w budowie jest jeden blok o mocy 0,4 GWe w elektrowni w Mochovcach. Zaproponowano również budowę dodatkowego reaktora w elektrowni Bohunice o mocy 1,2 GWe, z możliwością rozbudowy do 1,7 GWe. Rozpoczęcie eksploatacji WWER w Mochovcach planowane jest jeszcze w 2025 r., natomiast uruchomienie elektrowni Bohunice planuje się na rok 20405,6,7.

Bułgaria planuje budowę dwóch dodatkowych reaktorów o łącznej mocy brutto 2,5 GWe w elektrowni jądrowej Kozłoduj. Mają one bazować na zaprojektowanej przez USA technologii AP-1000. Przewiduje się, że pierwsza jednostka zostanie uruchomiona w 2035 r., a druga w 2037 r.8

Rumunia planuje podwoić istniejącą moc w elektrowni jądrowej Cernavodă za pomocą dwóch reaktorów o mocy 720 MWe, wykorzystujących kanadyjską technologię CANDU 6. Projekt otrzymał ostatnio pozytywną opinię Komisji Europejskiej dotyczącą jego aspektów technicznych i bezpieczeństwa jądrowego, a jego pełne uruchomienie planowane jest na 2031 r.9

Na Węgrzech budowa dwóch nowych reaktorów o łącznej mocy 2,4 GWe, opartych na rosyjskiej technologii WWER-120010, w elektrowni jądrowej Paks ma zwiększyć moc zainstalowaną energetyki jądrowej w kraju o 120%, zabezpieczając długoterminowe potrzeby energetyczne kraju na poziomie 60–70%11, 12. Bloki te mają zostać oddane do komercyjnego użytku do 2032 r.13 Ponadto Węgry poinformowały UE o zamiarze przedłużenia okresu eksploatacji czterech działających jednostek WWER-440, planując wydłużenie okresu eksploatacji do lat 50. XXI w.14

Republika Czeska planuje rozbudowę elektrowni jądrowej Dukovany poprzez dodanie dwóch reaktorów opartych na pochodzącym z Korei Płd. projekcie APR-1000. Dodatkowo rozważane są dwa kolejne bloki w elektrowni jądrowej Temelin, wykorzystujące tę samą technologię15, 16.

Słowenia zamierza zwiększyć moc elektrowni jądrowej Krško, która należy również do Chorwacji. Niemniej rozbudowa nie jest spodziewana przed 2040 r.17

Turcja ma ambicję stać się pionierem wśród krajów regionu CESA w dziedzinie energii jądrowej dzięki budowie swojej pierwszej elektrowni jądrowej Akkuyu. Cztery reaktory energetyczne wodno-wodne (WWER-1200) mają być stopniowo uruchamiane do 2028 r.18 Dodatkowo zaproponowano dwie inne lokalizacje: Sinop (elektrownię obejmującą cztery reaktory na wybrzeżu Morza Czarnego) i İğneada (cztery bloki w prowincji Kirklareli, w pobliżu granicy z Bułgarią). Niemniej ich stopień zaawansowania jest niż niższy.

Wśród krajów Europy Środkowej jedynie Polska może zostać pionierem z ambitnymi planami. Dąży ona do zwiększenia udziału energii jądrowej – z obecnego zerowego poziomu do 20% w miksie energetycznym do 2045 r. Polski rząd zatwierdził plany dotyczące pierwszej elektrowni Lubiatowo–Kopalino, z trzema reaktorami AP-1000, zaprojektowanymi w USA, która ma powstać na Pomorzu, gdzie do tej pory nie produkowano energii elektrycznej z energii jądrowej19,20. Budowa drugiej elektrowni planowana jest na obszarze Pątnów–Konin, w centralnej Polsce, z dwoma południowokoreańskimi reaktorami APR-1400 o mocy 1400 MWe każdy. Lokalizacja kolejnej elektrowni ma zostać zatwierdzona do 2028 r. Planowany jest również rozwój małych reaktorów modułowych21. 22.

Kazachstan, kluczowy producent uranu, odpowiedzialny za 43% jego światowej podaży, oraz producent pomp dla elektrowni jądrowych, rozważa możliwość budowy dwóch reaktorów jądrowych, każdy o mocy 1200 MWe, z opcją rozbudowy do trzech jednostek23, 24, 25. Lista potencjalnych technologii obejmuje: rosyjskie reaktory WWER-1200 i WWER-1000, chiński reaktor HPR-1000, koreański APR-1400 oraz francuski EPR-120026.

Uzbekistan, znajdujący się wśród pięciu największych producentów uranu na świecie, zdecydował się postawić na małe reaktory modułowe (SMR-y), chcąc zdobyć doświadczenie w tej rozwijającej się branży. Do 2033 r. kraj ten planuje rozpoczęcie pełnej działalności swojej sześcioblokowej elektrowni modułowej. Natomiast w dłuższej perspektywie Uzbekistan planuje budowę dużej elektrowni jądrowej27,28.

EY doradza w kwestiach finansowych, strategicznych, partnerstwa publiczno-prywatnego w tym wyboru i kontraktacji partnerów dla dużych projektów i programów infrastrukturalnych.

Jednocześnie na lata 2040-2050 planuje się wycofanie istniejących elektrowni. Dla uniknięcia niedoborów dostaw energii elektrycznej, szczególnie w kontekście planowanego wzrostu zapotrzebowania na nią, kluczowe będzie terminowe zastąpienie tych reaktorów.

Rozwój opłacalnej produkcji energii jądrowej jest złożonym procesem i wiąże się z wieloma ryzykami. Zazwyczaj po trudnej i czaso- oraz kapitałochłonnej fazie projektowania i budowy następuje długi okres opłacalnej eksploatacji. Warto dodać, że produkcja energii jądrowej charakteryzuje się niskimi kosztami paliwa, stosunkowo niskimi kosztami operacyjnymi oraz wysokim współczynnikiem wykorzystania mocy (70–75% w Europie i 90% w USA). Sukces tego typu inwestycji w dużej mierze zależy od kosztów kapitału, na które wpływają: ocena ryzyka przez inwestorów, uregulowania prawne, polityka energetyczna państw oraz uwarunkowania polityczne. EY szacuje średni ważony koszt kapitału (WACC) dla nowych elektrowni jądrowych na poziomie 5–15%29, w porównaniu z 5–8% dla energii słonecznej i wiatrowej. Zmiany w WACC mają znaczący wpływ na koszt energii elektrycznej oraz konkurencyjność projektów.

Dla zdobycia zaufania inwestorów kluczowe jest silne zaangażowanie rządu. Właściwe finansowanie nowych elektrowni jądrowych opiera się na połączeniu gwarancji cenowych i przychodowych oraz mechanizmów redukcji ryzyka. Mechanizmy takie jak umowy PPA, kontrakty różnicowe oraz modele RAB mogą być gwarantem stabilnego i odpowiedniego finansowania. Skuteczne mechanizmy redukcji ryzyka potencjalnie zmniejszą lub przeniosą ryzyko nieoczekiwanych odpływów kapitału związanych z przekroczeniem kosztów, opóźnieniami i zmianami regulacyjnymi.

Capital costs challenge in CESA nuclear power projects

1 Cernavoda Nuclear Power Plant, https://www.nuclearelectrica.ro/cne/en/

2 “Slovenia’s new national planning strategy allows construction of modular nuclear reactors”, Euractiv, June 2023, https://www.euractiv.com/section/politics/news/slovenias-new-national-planning-strategy-allows-construction-of-modular-nuclear-reactors/.

3 “Nuclear Power in Slovenia”, World Nuclear Association, March 2024, https://world-nuclear.org/information-library/country-profiles/countries-o-s/slovenia.

4 “World Nuclear Industry Status Report 2024”, September 2024, https://www.worldnuclearreport.org/.

5 “Nuclear Power in Slovakia,” World Nuclear Association, January 2025, https://world-nuclear.org/information-library/country-profiles/countries-o-s/slovakia#Mochovce34.

6 “Slovakia plans to build a new nuclear reactor,” AP News, May 2024, https://apnews.com/article/slovakia-new-nuclear-reactor-jaslovske-bohunice-48b8cc3bd20bbf851133325357071524.

7 “Slovakia to begin public procurement process for new nuclear power plant,” Radio Slovakia International, November 2024, https://enrsi.rtvs.sk/articles/news/384047/slovakia-to-begin-public-procurement-process-for-new-nuclear-power-plant.

8 “Westinghouse extends FEED contract for new Kozloduy units,” World Nuclear News, October 2024, https://www.world-nuclear-news.org/articles/westinghouse-extends-feed-contract-for-kozloduy-ap1000s#:~:text=The%20aim%20is%20for%20the,the%20closed%20first%20four%20units.

9 “EC approves completion of Romanian reactors,” World Nuclear News, July 2024, https://www.world-nuclear-news.org/Articles/EC-approves-completion-of-Romanian-reactors.

10 “Rosatom begins main phase work at Hungary’s Paks II nuclear plant,” Power Technology, August 2023, https://www.power-technology.com/news/rosatom-main-work-paks-ii-plant/.

11 “Hungary and China sign nuclear energy cooperation agreement,” World Nuclear News, May 2024, https://world-nuclear-news.org/Articles/Hungary-and-China-sign-nuclear-cooperation-agreeme.

12 “Hungary submits plan to extend Paks nuclear plant lifetime until the 2050s,” Enerdata, December 2023, https://www.enerdata.net/publications/daily-energy-news/hungary-submits-plan-extend-paks-nuclear-plant-lifetime-until-2050s.html.

13 “Nuclear Power in Hungary,” World Nuclear Association, December 2024, https://world-nuclear.org/information-library/country-profiles/countries-g-n/hungary#:~:text=In%20August%202022%20the%20HAEA,the%20completion%20date%20to%202032.

14 “Hungary aims to extend life of Paks nuclear plant by 20 years,” World Nuclear News, December 2023, https://www.world-nuclear-news.org/Articles/Hungary-aims-to-extend-life-of-Paks-nuclear-plant.

15 “South Korea's KHNP wins multi-billion-dollar Czech nuclear tender,“ France24, July 2024, https://www.france24.com/en/live-news/20240717-south-korea-s-khnp-wins-multi-billion-dollar-czech-nuclear-tender-1.

16 “South Korea selected as preferred bidder for Czech nuclear expansion,” Nuclear Engineering International, July 2024, https://www.neimagazine.com/news/south-korea-selected-as-preferred-bidder-for-czech-nuclear-expansion/?cf-view.

17 “Mervar: Electricity from Krško 2 nuclear project won’t be cheaper than EUR 125 per MWh,” Balkan Green Energy News, March 2024, https://balkangreenenergynews.com/mervar-electricity-from-krsko-2-nuclear-project-wont-be-cheaper-than-eur-125-per-mwh/.

18 “Commissioning work is beginning at Akkuyu 1,” World Nuclear News, April 2024, https://world-nuclear-news.org/Articles/Commissioning-work-is-beginning-at-Akkuyu-1.

19 “IAEA Reviews Poland’s Nuclear Power Infrastructure Development,” IAEA, April 2024, https://www.iaea.org/newscenter/pressreleases/iaea-reviews-polands-nuclear-power-infrastructure-development.

20 “Ministry Issues Decision-In-Principle For Country’s Second Large-Scale Nuclear Reactor Project,” NUCNET, November 2023, https://www.nucnet.org/news/ministry-issues-decision-in-principle-for-country-s-second-large-scale-nuclear-reactor-project-11-2-2023.

21 “Poland approves second large NPP,” Nuclear Engineering International, November 2023, https://www.neimagazine.com/news/poland-approves-second-large-npp-11335518/.

22 “Second large Polish nuclear plant gets approval,” World Nuclear News, November 2023, https://world-nuclear-news.org/Articles/Second-large-Polish-nuclear-plant-gets-approval.

23 “World Uranium Mining Production,” World Nuclear Association, May 2024, https://world-nuclear.org/information-library/nuclear-fuel-cycle/mining-of-uranium/world-uranium-mining-production.

24 “Kazakhstan plans to allocate $10-12bn for possible NPP construction,” Nuclear Engineering International, June 2024, https://www.neimagazine.com/news/kazakhstan-plans-to-allocate-10-12bn-for-possible-npp-construction/.

25 “Kazakhstan’s Official Referendum Results Out: 71% Back Nuclear Power Plant Proposal,” The Astana Times, October 2024, https://astanatimes.com/2024/10/kazakhstans-official-referendum-results-out-71-back-nuclear-power-plant-proposal/.

26 “Public debates on NPP construction project conclude in Kazakhstan,” Global Energy, August 2024, https://globalenergyprize.org/en/2024/08/23/public-debates-on-npp-construction-project-conclude-in-kazakhstan/.

27 „Uzbekistan, Russia to Start Construction of Small Nuclear Power Plants,” The Diplomat, May 2024, https://thediplomat.com/2024/05/uzbekistan-russia-to-start-construction-of-small-nuclear-power-plants/.

28 “«Нам всё равно нужен крупный реактор». Министр энергетики — о строительстве АЭС в Узбекистане,” Gazeta, October 2024, https://www.gazeta.uz/ru/2024/10/07/nuclear-power-station/.

29 “Financing new nuclear in Sweden,” EY, May 2024, https://www.ey.com/en_se/insights/energy-resources/financing-new-nuclear-in-sweden.

Podsumowanie

Raport EY przedstawia ryzyka finansowe związane z projektami budowy nowych elektrowni jądrowych w regionie CESA, a także strategie ich łagodzenia. Wnioski z raportu opierają się na badaniach i analizach EY CESA Energy Center oraz doświadczeniu EY w sektorze energetyki jądrowej.

RECAI 63: Popyt na magazynowanie energii w akumulatorach rośnie w związku z niestabilnością sieci. Ranking EY dotyczący atrakcyjność miejsc dla inwestorów podkreśla możliwości.