EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

RECAI 61:美國國會於2022年定案的降低通膨法引發了一場再生能源的競賽,可能會破壞國際資本配置的平衡並影響淨零目標。

本文為安永全球再生能源國家吸引力指數(RECAI)第61期的重點摘要。

概要

- 最近的全球事件及市場加強對能源安全的承諾,已突顯出仰賴進口能源所衍伸的限制。

- 當前的經濟情勢伴隨著通膨壓力的影響,可能有助於刺激基礎建設項目的支出,進而為再生能源產業創造更大的機會,來加速推動綠色能源需求。

- 美國《降低通膨法案》已加速了對潔淨能源(以及其他減碳能源)的投資,但其存在可能導致國際資本配置失衡的風險。

沒有人說通往淨零排放的道路將會一帆風順,全球減碳毫無疑問地是本世紀最大的挑戰。這將需要所有人齊心協力的參與、需要克服許多阻礙,並做出勇敢的決策。

在目前的總體經濟環境中,確實出現了不利因素,包含不斷上升的利率、供應鏈的不穩定性以及再生能源專案開發成本的增加。由烏俄戰爭引發的能源危機也強烈的點出,非自主能源市場所帶來的風險,以及仰賴進口能源可能帶來的問題。與此同時,對能源安全的承諾也達到未曾有過的堅定。

同時,我們也看到了年中經濟衰退的跡象 – 這樣的環境通常有助於激勵基礎建設項目的支出,對再生能源產業而言提供了一個一生難得一見的機遇,能夠比過去的補貼款更大幅度地推動綠色能源的需求。在較大的經濟體中,甚至可以透過推動能源自主所帶來的產能規模擴張,來推動經濟成長。

因此,尾隨而來的是創新的、改變遊戲規則的政策,其中最重要的是美國的《降低通膨法案》(US Inflation Reduction Act),該法案為能源安全及氣候變遷的投資領域提供了總額3,690億美元的資金。在本期的RECAI中,我們將探討該法案對全球市場中可再生能源投資活動的影響。

再生能源多樣的來源、媒介與應用,從風能和太陽能到較新型創新的氫能及電動車領域,多將因稅收的抵免而獲得顯著助力,並在整個供應鏈中激發新的投資機會。《降低通膨法案》於2022年8月通過,雖然現在尚處於起步階段,但在首六個月內已有超過900億美元的資本投資湧入美國的潔淨能源開發領域。有鑑於2022年總投資額的500億美元中,有400億美元是在該法案通過後的三個月內,故其對再生能源投資的催化作用不容小覷。

同樣重要的是,這項立法已引發了渴望提升再生能源產業競爭力的國際市場之間的競爭激增。例如,作為對《降低通膨法案》的回應,歐盟宣布了其《綠色新政產業計畫》(Green Deal Industrial Plan),該計畫為綠色技術的發展提供支持,目標為製造40%淨零技術產品及其所需設備。

印度也加大了對再生能源產業的投資,並積極提高了其目標。本期的RECAI中亦更深入地探討印度的發展,係因印度市場旨在作為綠氨和氫氣的重要出口國。

當然,我們必須承認目前實現淨零排放的道路是伴隨著風險。《降低通膨法案》加劇了資本競爭,恐使部分市場因缺乏資本而更加落後。儘管境內再生能源供應鏈可使市場的整體經濟發展加速,但加諸於供應鏈的壓力將需要建立新的合作夥伴關係,這需要一些時間來開發。

競爭加劇將加速能源轉型這點已得到證實,2022年全球對能源轉型技術的投資增長了19%,創下歷史新高。這將加速新興綠色技術的發展,並透過對抗氣候變遷造福全世界。

在眾多市場中,隨著再生能源政策的支持加強,為全球產業創造了獨特的機會,以加倍的效益刺激再生能源的供給和需求,並加速經濟發展。

邁向淨零的道路或許有些曲折,但這條路徑已變得更加清晰,也逐漸加快了旅程的速度。

1

第一章

能源安全與經濟衰退促使全球能源轉型

臺灣策略定位分析

自烏克蘭緣起的地緣政治事件,接連後續的天然氣供應短缺,令全球市場意識到過度仰賴進口能源的風險。因此制定鼓勵再生能源建設和投資的政策,也迅速納入政府議程。同時,在通脹升高、利率上升和金融條件收緊的情況下,全球經濟成長率急遽減緩。低迷不振的經濟環境促使各國政府擴大推動基礎建設計畫,以提升民間投資、就業率、GDP產值等多項經濟效益。此舉造就了一股理想的投資風氣,勢必助全球再生能源產業大幅躍進。

為解決能源供應問題和經濟環境衰退的擔憂,各國政府接連立定相關法案,推動導入資金以提升國內再生能源的產能。其中當屬美國的2022《降低通膨法案》為目前最重要的法案,為再生能源技術的研發和商業化提供各種獎勵、貸款和補助款。

儘管該法案還處於早期階段,但許多投資者已開始充分利用該法案的獎勵制度。自法案通過後的8個月內,便有超過1,500億美元的資金湧入各種國內的綠能基礎建設案場。

美國《降低通膨法案》在實現能源建設與經濟成長之兩大目標上已取得重大進展,且隨著更多投資人尋求針對綠能專案之稅收抵免、研發補助和其他經濟獎勵措施,流入國內的資金日益增加。然而,部分獎勵制度包含嚴格的兌換條件,例如一定數量的原物料必須在美國採購或特定零件須在美國組裝。這項先決條件預期造成全球性的影響,極可能會導致全球綠能資本市場失衡。

高昂的資本成本與借貸成本,削減了綠能案場的投資回報率。而面臨來自美國再生能源市場的競爭,許多新興市場和發展中經濟體需解決投資外流的挑戰。各國政府必須衡量該法案對國內資本市場所造成的威脅,並在政策層面制定因應措施。

歐洲的政治家提出了境內開發商與製造商受到激勵而將投資轉向美國的隱憂。在該法案通過後的八個月內,許多歐洲投資機構已著手於進行海外資金部署計畫。

義大利國家電力公司(Enel S.p.A)投資了一家生産太陽能板和電池的工廠,德國萊茵集團(RWE AG)斥資68億美元,收購了聯合愛迪生(Con Ed)的清潔能源業務。歐洲能源公司(European Energy A/S)宣布於2026年在美國境內開發10GW再生能源的計畫。

為抵制該法案,歐盟已發起倡議。2023年2月,歐盟執委會提出了「綠色新政產業計畫」,旨在提高歐洲淨零產業的競爭力。隨後於2023年3月,為響應各國立法者所提倡的針對本土企業傾向在美國進行投資的隱憂,歐盟執委會發行了「臨時危機與過渡框架」,大幅放寬了歐盟境內的資金補助規範。此舉旨在給予歐盟成員國更大的決策權,為清潔能源注入公共資金,從而提升國內資本市場的競爭力。

然而,也有人警示說,歐盟不應該效仿美國的政策,因為這可能會加劇全球資本市場的失衡,並破壞歐盟現有的再生能源建設獎勵機制。部分北歐與東歐國家擔心放寬歐盟境內的資金補助規則只會使少數財力雄厚的經濟體系受益,且破壞歐盟內部的競爭力。

反觀亞太地區,以馬來西亞與印尼為代表的新興太陽能製造市場將受到該法案的影響,不但須要抵制有限資金的外流,且需要在發展中的太陽能製造業內面對來自美國和中國等較大經濟體的競爭。同時,澳洲引以為傲的綠氫技術優勢也面臨了極大考驗。鑒於該法案所明載的新稅收抵免制度,在美國境內建置的綠氫案場能大幅度減低生產成本。因此,許多原本計畫於澳洲建設綠氫案場的企業必須將美國市場納入考量,重新規劃資金配置。

競爭的加劇有助於加速技術進步並降低成本。這將大舉刺激脫碳和抵制全球氣溫上升所需的投資。然而,各國若想避免能源安全和淨零目標遭受重大挫折,就必須擴大於本土的再生能源投資,並採取措施增強資本市場競爭力。

臺灣能源進口依賴度極高,98.06%能源供應來自國外。能源局指出,如果臺灣遭遇海上封鎖,目前的天然氣庫存將在 11 天內耗盡;這種情況可能會導致臺灣經濟癱瘓,因為天然氣目前約占全台總發電量的 37%。考慮到兩岸關係近期的動盪,能源的短缺對國家安全構成重大威脅。因此,優先發展低成本、低碳的本土能源供應鏈將符合臺灣政府的最佳利益。

立法者制定了明確的目標與有利於投資的政策來加速臺灣能源轉型。國發會宣布在2050年實現淨零碳排目標,並將進口能源的仰賴度降低至50%以下。同時,2017年通過的《電業法》有效地為投資者、電廠營運商和綠色能源買家營造了安全的市場環境。躉購電價和台電保證收購機制等政策確保再生能源發電廠的建設能為信貸銀行和投資機構帶來穩定的報酬率。此外電力交易平臺的開通讓民間得以小批量的購買綠電,使綠能市場需求倍增。

臺灣政府藉由推動上述能源政策,創造了非常有利於海外企業的投資環境,許多國際能源公司已著手於投資臺灣的再生能源發電和供應鏈建設業。

2

第二章

關鍵發展

全球各地再生能源的焦點

從埃及發展風能的野心到日本提升太陽光電市場占有率的企劃。

制定鼓勵再生能源建設的政策已然成為許多政府議程的首要重點。在經濟衰退環境下,保障本土能源安全的議題,也為大型投資項目創造契機。

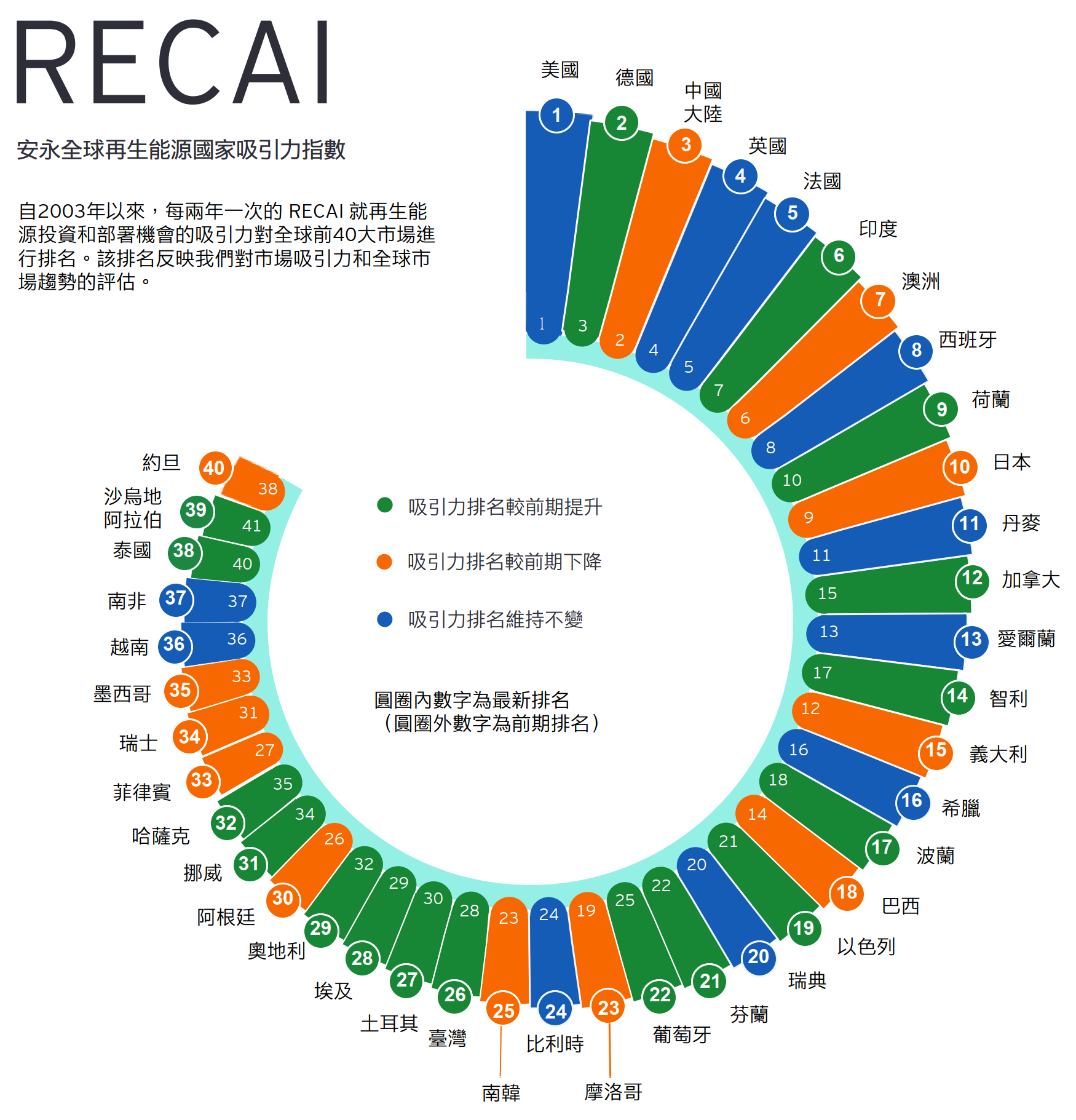

下載RECAI前四十大排名(RECAI top 40 ranking)(pdf)以深入了解特定技術評分,並查看排名和分數的詳細評估方法。

3

第三章

標準化指數

表揚表現優於其經濟規模預期之市場。

RECAI 運用各種標準比較再生能源市場的吸引力。例如開發管道的規模,能夠反映出再生能源投資契機的絕對規模。自然地,這項指數有利於大型經濟體,因此透過將國內生產總值標準化,我們可以看出哪些市場表現超出其經濟規模的預期。透過這種方式,標準化指數有助於揭露具有遠大發展目標計劃的規模較小經濟體,為潛在投資者創造一些有吸引力的替代選擇。

圖示:上圖顯示標準化RECAI前十大排名市場與其RECAI排名

4

第四章

企業購電協議歷經坎坷的一年,終於在歐洲脫穎而出

隨著全球市場轉趨平靜,價格回穩,購電協議市場再度回歸平衡。

2022 年,歐洲的企業購電協議(PPA)在容量(8.4GW中占7GW)和交易量(161筆交易中占129筆)方面均大幅超過公用事業購電協議。全球其他地區預期也會有一致的趨勢。

但過去一年對企業而言實屬不易,在定價高漲及專案的稀缺性影響下,迫使市場翻轉為對賣方有利。通貨膨脹也影響購電協議的定價結構,僅少數開發商同意不指數化,但此規定已經放寬,現在大多數都提供統一標準定價。

2023 年初,隨著全球市場轉淡使得再生能源價格大幅下跌,購電協議市場再度回歸平衡。部分國家因期貨批發電價與市場當前價格相比普遍下跌,正面臨再生能源取得價格日益蠶食的風險,且因開發商需要長期獲利的保障,長期購電協議使得議價能力從賣方回歸至企業。

隨著成本在開發與建置過程中大幅上升,實體購電協議(Physical PPAs 或Sleeved PPAs)變得越來越不受歡迎,而生產即付的虛擬購電協議現在則成為許多鬆綁管制市場的常態。

安永企業 PPA 指數使用四大支柱關鍵參數來分析和對國家企業購電協議市場的成長潛力進行排名。詳細相關數據和方法,請下載安永企業 PPA 指數(pdf)。

在地觀點

臺灣的產業及公司與全球經濟貿易緊密連結,再生能源的發展及購買策略並非是規格化的商品買賣,如何洞悉當地政府對於再生能源的政策、裝置容量及市場網絡,將攸關國際企業的綠色競爭力。建議持續關注安永發布的RECAI資訊,並且適當尋求熟悉當地再生能源發展趨勢的資源,以控制採購新能源成本的不確定性,並且發揮綠色製造所帶來的低碳產品市場優勢。

曾于哲 Roger Tseng

安永台灣 氣候變遷、永續發展與ESG諮詢服務 負責人 暨 審計服務部 執業會計師

值此全球地緣政治重塑各國經濟樣貌,及臺商重新布局全球供應鏈之際,各國政府對於再生能源發展與能源轉型的政策同時也應該納入臺商供應鏈的決策考量中。對臺商而言,除了供應鏈持續減碳外,積極層面上透過再生能源投資的布局,也能創造額外的永續價值。當前全球各國不論經濟規模大小,都已經積極的投入在能源轉型的道路上,安永定期推出的RECAI提供了各國最新的再生能源政策進展及國際競合關係分析,除了協助企業制定決策外,相信也提供臺灣政策制定者相關的參考與對標資訊。

吳培源 Aaron Wu

安永台灣 財務管理諮詢服務 執行副總經理

結語

為解決能源供應和投資預算方面的擔憂,各國政府接連立定相關法案,推動在地技術的應用以提升國內再生能源的產能。例如,美國經過立定降低通膨法案來推動產業競爭,此舉帶來創新與低價位,因此有助於達成脫碳目標。然而,這也可能導致國際資本配置失衡,若在地化供應鏈未能快速到位,就有可能無法實現凈零目標。

安永最新觀點

安永2023地緣策略展望 十項變數 影響臺灣三大主因:科技板塊、能源安全、ESG政策

近年來,地緣政治動盪加劇:美中角力、各國政府對經濟管制,更因新冠病毒疫情、烏俄戰爭而加速、地緣政治因素甚至超越經濟因素的影響。