EY oznacza globalną organizację i może odnosić się do jednej lub więcej firm członkowskich Ernst & Young Global Limited, z których każda stanowi odrębny podmiot prawny. Ernst & Young Global Limited, brytyjska spółka z ograniczoną odpowiedzialnością, nie świadczy usług na rzecz klientów.

Zobacz wszystkie wyniki dla

'

'

Brak wyników wyszukiwania

Ogólne

Zobacz wszystkoLudzie

Zobacz wszystkoOstatnie wyszukiwania

Od początku 2022 roku podatnicy mogą fakultatywnie testować system i wystawiać oraz odbierać faktury (nawet tylko część z nich) w nowej formie – e-Faktury.

Zgodnie z wnioskiem złożonym do Komisji Europejskiej przez Ministerstwo Finansów, stosowanie e-Faktur ma pozostawać procesem w pełni dobrowolnym co najmniej do 1 kwietnia 2023 r. (oczywiście w świetle planowanych regulacji podatkowych, abstrahując od wymogów i potrzeb biznesowych w tym zakresie).

AKTUALIZACJA!

Od 2024 r. użycie e-Faktury ma się stać obowiązkowe dla wszystkich podatników VAT. Tak wynika z decyzji Rady UE upoważniającej Polskę do wprowadzenia faktur ustrukturyzowanych jako obligatoryjnego rozwiązania. Zgodnie z nią Polska może wprowadzić obowiązkowe e-Faktury od 1 stycznia 2024 r., a nie jak pierwotnie planowano od 1 kwietnia 2023 r.

Podatnicy powinni skorzystać z czasu, gdy system ten pozostaje dobrowolny, by jak najlepiej przygotować swoje wewnętrzne procesy do wprowadzonych zmian. Taka potrzeba może okazać się pilniejsza niż mogłoby się to wydawać na pierwszy rzut oka. Nawet bowiem jeżeli nie planowaliśmy implementowania stosownych rozwiązań przedwcześnie, chcąc w pełni skorzystać z okresu dobrowolności nowego rozwiązania, może okazać się, że do wcześniejszego korzystania z KSeF „zmuszą” nas partnerzy biznesowi, dążący do wystawiania czy odbierania faktur w formie ustrukturyzowanej jeszcze w tym roku.

Nawet więc wobec braku planów wystawiania faktur za pośrednictwem KSeF w najbliższym czasie, warto wcześniej przemyśleć i odpowiednio zaplanować nowe procesy. W szczególności, istotne jest aby zastanowić się nad procesem odbioru i obiegu faktur zakupowych w formie ustrukturyzowanej, żeby w razie potrzeby być w stanie obsłużyć ten proces jeszcze w tym roku. Poniżej przygotowaliśmy krótkie podsumowanie kluczowych obszarów procesu odbioru e-Faktur zakupowych, z którym warto się zapoznać.

Odbiór e-Faktur poprzez KSeF – tylko po wyrażeniu zgody?

Otrzymywanie faktur ustrukturyzowanych przy użyciu KSeF wymaga, na chwilę obecną, akceptacji odbiorcy faktury. Podobnie jak w przypadku faktur elektronicznych, polskie przepisy nie precyzują jednak formy jej wyrażenia, a KSeF - jak wynika z uzasadnienia projektu ustawy wprowadzającej e-Faktury - nie będzie obsługiwał procesu akceptacji nabywcy co do sposobu wystawiania faktur ustrukturyzowanych. Nabywcy posiadają więc swobodę co do formy wyrażenia zgody.

Należy mieć przy tym na uwadze, że akceptacja odbiorcy nie jest konieczna dla wystawiania e-Faktur z użyciem KSeF. Mimo bowiem, że kontrahent nie wyrazi zgody na otrzymywanie tego rodzaju dokumentów, wystawca nadal może wystawić fakturę poprzez KSeF (korzystając dzięki temu z preferencji przewidzianych przez ustawodawcę), a następnie dostarczyć ją odbiorcy w inny uzgodniony sposób.

Czy dostawca może zmusić nas do odbioru faktur poprzez KSeF?

W świetle powyższego mogłoby wydawać się, że obecnie kwestia związana z otrzymywaniem e-Faktur nie jest tematem pilnym – można przyjąć, że nie wyrazimy na to zgody i wówczas nasz kontrahent zobowiązany będzie do dostarczenia nam faktur w jeden z „tradycyjnych” sposobów. Ale czy na pewno? Co, jeśli współpracujący z nami sprzedawcy chcą przejść na e-Faktury już teraz?

W świetle obowiązujących regulacji, wystawca faktury nie może obecnie zmusić nabywcy do odbioru faktury przez KSeF. W praktyce jednak, wyrażenie takiej zgody może okazać się konieczne z biznesowego punktu widzenia. Jeśli wystawca jest zainteresowany skorzystaniem z benefitów jakie daje pełne przejście na e-faktury, a także posiada względem nas znaczną przewagę biznesową, wyrażenie zgody na otrzymywanie e-Faktur może zostać wskazane przez niego jako warunel dalszej współpracy, na który będziemy musieli wyrazić zgodę chcąc tę współpracę kontynuować. Wymagana akceptacja może zostać również wprowadzana przez niektórych sprzedawców jako jeden z elementów regulaminów czy OWU, a konieczność ich akceptacji (albo przykładowo niedopatrzenie podczas akceptacji regulaminu czy podpisywania umowy) sprawi, że odbiór e-Faktur przez KSeF stanie się konieczny.

Poza przygotowaniem się na konieczność odbioru e-Faktur przez KSeF warto również rozważyć, czy przystąpienie do systemu przez obie strony transakcji nie będzie dla nich korzystne biznesowo. Wymiana faktur w formie ustrukturyzowanej może bowiem oznaczać bardziej płynny obieg dokumentów, a także, przy właściwej organizacji, sprawniejszy przebieg procesów wewnętrznych związanych z wystawianiem czy księgowaniem faktur.

Jak przygotować się do otrzymywania e-Faktur?

Przede wszystkim należy mieć na uwadze, że fakturę ustrukturyzowaną uznaje się za otrzymaną przy użyciu KSeF w dniu przydzielenia w tym systemie numeru identyfikującego. Oznacza to, że skutki związane z doręczeniem e-Faktury na gruncie regulacji VAT (w tym przede wszystkim prawo do odliczenia) następują - co do zasady - w momencie nadania tego numeru, a nie, jak dotychczas, w momencie jej otrzymania. Wymagać to będzie dostosowania sposobu księgowania faktur, w celu uwzględnienia w księgach również tej daty.

Ministerstwo Finansów nie przewiduje funkcjonalności polegającej na przesyłaniu odbiorcy faktury żadnych powiadomień, gdyż – zgodnie z wyjaśnieniem Ministerstwa - dla podatników otrzymujących bardzo duże liczby faktur mogłoby to być utrudnieniem, a nie ułatwieniem. Niezbędne jest więc uwzględnienie w procesie dla faktur zakupowych stałego monitorowania faktur otrzymywanych za pośrednictwem KSeF.

Warto również dodać, że dla celów korzystania z KSeF należy nadać odpowiednie uprawnienia. Uzyskując je, osoba uprawniona ma możliwość odbierania oraz wystawiania faktur poprzez KSeF w imieniu podatnika – mocodawcy. Podatnicy powinni zatem przemyśleć określenie w ramach swoich struktur wewnętrznych grona osób odpowiedzialnych, mających dostęp do KSeF w imieniu organizacji. Element ten wydaje się być tym bardziej istotny w przypadku, gdy proces obiegu faktur jest przedmiotem outsourcingu, a podatnik nie ma nad nim pełnej kontroli wewnętrznej. Nierozważne nadanie uprawnień w tym zakresie może bowiem generować szereg istotnych ryzyk podatkowych, związanych chociażby z wystawianiem nierzetelnych, czy tzw. „pustych” faktur w imieniu Spółki.

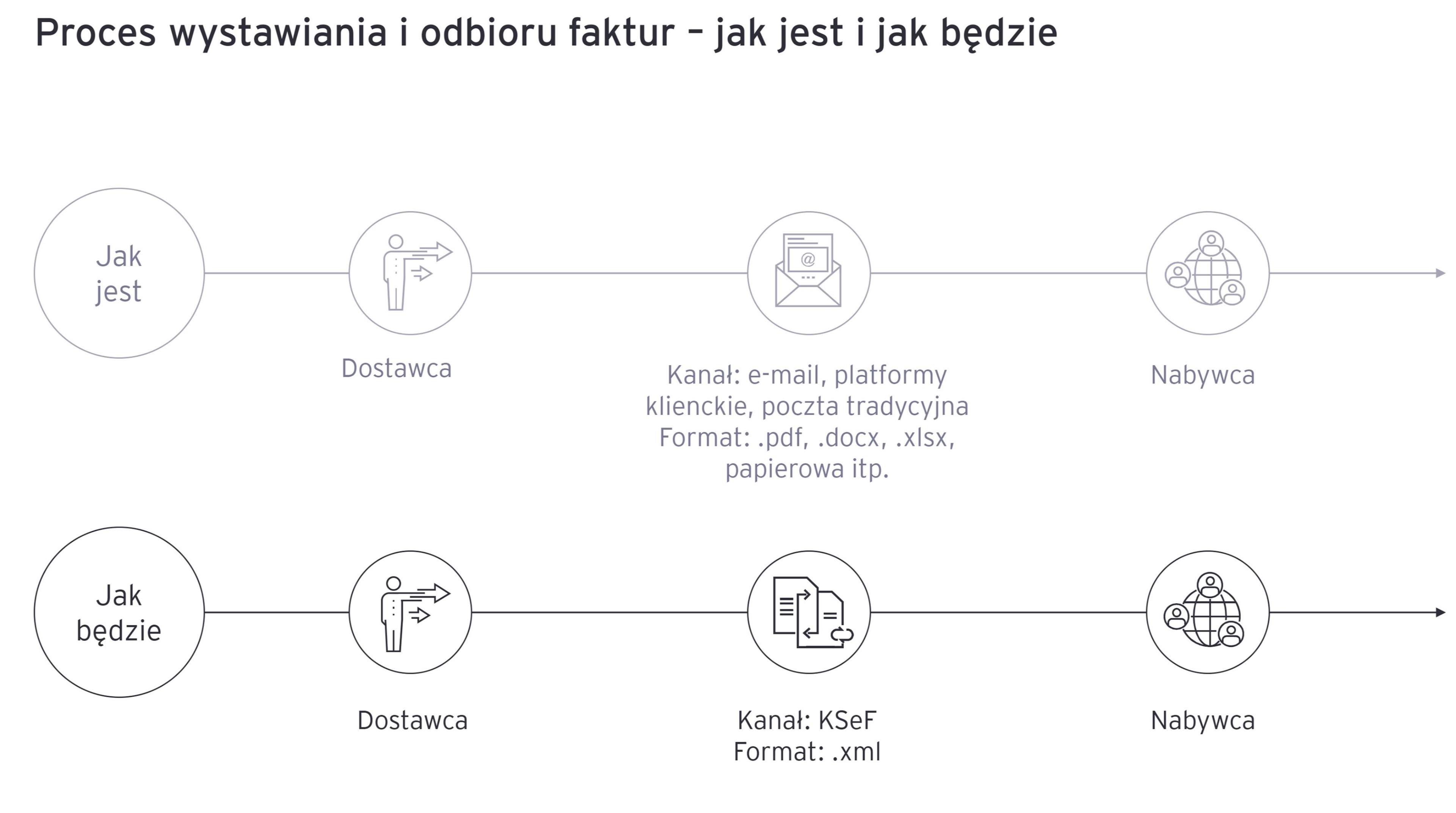

Niezbędne może się także okazać odpowiednie rozplanowanie procesu obiegu e-Faktur w ramach organizacji, który – ze względu na inne źródło otrzymywania faktur oraz ich zmienioną formę – może wymagać modyfikacji. Przejście na odbiór faktur ustrukturyzowanych to bowiem nie tylko opracowanie sposobu ich pobierania, ale również udostępnianie ich poszczególnym działom wewnętrznym, czy podjęcie decyzji co do formy, w której faktura trafia do obiegu w Spółce. Fakturą będzie bowiem plik .xml, który dla wielu osób może okazać się mało czytelny, zaś KSeF nie przewiduje możliwości zbiorczego pobierania obrazów faktur w formacie .pdf. Rozplanowanie zmian procesowych z odpowiednim wyprzedzeniem jest zatem niezbędne do zachowania płynności organizacyjnej w przedsiębiorstwie.

W celu prawidłowego i sprawnego przygotowania firmy do wystawiania i odbierania e-faktur z KSeF polecamy wsparcie naszych specjalistów w następujących opcjach:

- Wsparcie w ustawieniu procesu odbierania e-Faktur

- Warsztaty wstępne

- Specyfikacja danych

Bezpośrednio na maila

Bądź na bieżąco i subskrybuj newsletter EY

Podsumowanie

Przejdź z nami bezpiecznie drogę do e-Faktur. Na pierwszym z jej odcinków przedstawiliśmy regulacje prawne dotyczące e-Faktur oraz omówiliśmy finalną wersję schematu XSD oraz plik XSD jako mapę.

Zapraszamy również na następne odcinki „Drogi do e-Faktury”, w ramach których w kolejnych miesiącach odniesiemy się kolejno do:

- rozplanowania prac w ramach projektu pełnego wdrożenia e-Faktur – jak powinno wyglądać zaangażowanie poszczególnych działów i jak sprawnie zarządzać projektem;

- mapowania danych oraz tego jak je przeprowadzić, aby prawidłowo wystawiać e-Faktury.

Jak EY może pomóc

-

Doradztwo podatkowe EY w zakresie podatków krajowych łączy usługi planowania podatkowego i doradztwa. EY oferuje wnikliwe, obejmujące wiele krajów usługi, spójne na każdym etapie cyklu podatkowego: planowania, księgowości, sprawdzenia zgodności z przepisami i sporów podatkowych.

Przeczytaj więcej -

Nasz cyfrowy zespół podatkowy robi głębokie nurkowanie, aby spojrzeć na Twoją funkcję podatkową pod każdym kątem, od opodatkowania po operacje związane z funkcjami podatkowymi. Dowiedz się więcej.

Przeczytaj więcej -

Rachunkowość podatkowa i zarządzanie ryzykiem podatkowym w EY Polska. Zminimalizuj ryzyko podatkowe i optymalizuj swoje rozliczenia. Dowiedz się więcej!

Przeczytaj więcej

Polecane artykuły

e-Faktury ustrukturyzowane w pytaniach i odpowiedziach

Krajowy System e-Faktury (dalej: KSeF) będzie obowiązkowy dla dużych podmiotów (którzy w poprzednim roku przekroczyli 200 mln złotych obrotów) od 1 lutego 2026 r., dla pozostałych przedsiębiorców a od 1 kwietnia 2026 r.

Droga do e-Faktury: kluczowe regulacje i schemat XSD - Odcinek 1

Przejdź z nami drogę do e-Faktury. Na pierwszym etapie zapoznaj się z regulacjami prawnymi, plikiem XSD i legendą.