EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

備受矚⽬的《2022年稅務(修訂)(家族投資控權⼯具的稅務寬減)條例草案》於2023年5⽉10⽇在⾹港特別⾏政區⽴法會三讀通過,並於2023年5⽉19⽇刊憲當⽇⽣效。具體內容為何?有何吸引之處?與新加坡家辦又有何異同?

概要

- 香港家辦稅務寬減條例介紹

- 香港家辦稅務寬減條例與新加坡家辦稅收優惠之比較

備受矚目的《2022年稅務(修訂)(家族投資控權工具的稅務寬減)條例草案》(下稱「稅務寬減條例」)於2023年5月10日在香港特別行政區(下稱「香港特區」)立法會三讀通過,並將於2023年5月19日刊憲當日生效。

該稅務寬減條例自2022年4月1日開始的課稅年度起追溯生效。這將會提升香港作為家族辦公室(下稱「家辦」)樞紐和國際金融中心的吸引力、豐富香港的資金池並為金融產業及其他產業創造更多商機的重要舉措,也有利私人客戶、家族財富投資管理和傳承安排的重大變化。本篇前瞻觀點將快速導覽將上路之香港家族辦公室稅務寬減條例。

稅務寬減條例關鍵要點

透過具資格單一家族辦公室(SFO)管理的具資格家族投資控權工具(FIHV):從合資格交易及其附帶交易(以5%為限)中賺取的香港利得稅應評稅利潤,適用香港利得稅寬減稅率為0%。

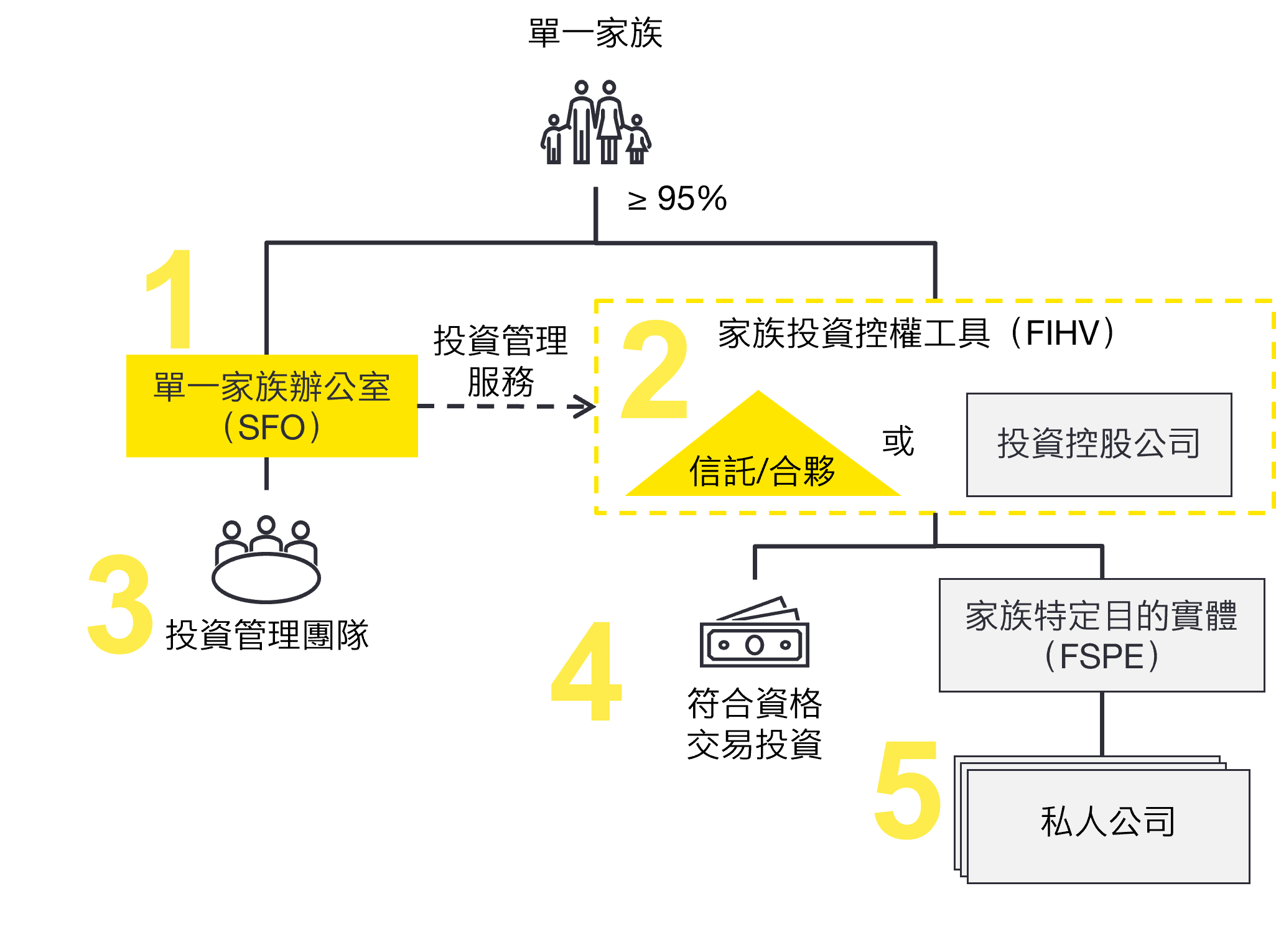

常見之香港單一家族辦公室架構

1. 具資格SFO

- 在香港或香港境外成立,並在香港進行通常管理或控制之私人公司;

- 一名或多名單一家族成員享有合計至少95%的直接或間接實益權益(如權益架構受益人涉及合資格慈善實體,家庭成員實益權益比率將調整為至少75% 1);

- 於該年度之評稅期間內,向單一家族之特定人士提供服務而收取之費用,將被課徵香港利得稅;

- 符合安全港規則,即至少75%之應評稅利潤應係來自於向該單一家族之特定人士所提供之服務。

2. 具資格FIHV

- 在香港或香港境外成立的團體(不論是否屬法團)或法律安排,並包括法團、合夥及信託;

- 不適用於一般商業或工業目的;

- 通常管理或控制在香港進行;

- 一名或多名單一家族成員享有合計至少95%的直接或間接實益權益(如權益架構受益人涉及合資格慈善實體,家庭成員實益權益比率將調整為至少75% 1);

- 由該家族的SFO管理,並為具資格FIHV進行投資活動;

- 受具資格SFO管理並在新稅制中受益的具資格FIHV上限為50個。

FIHV的經濟實質要求

於該課稅年度的評稅基期內:

- 在香港僱用至少兩名全職的合資格員工;

- 在香港進行投資活動而支付港幣200萬元(約新臺幣800萬元)以上的營運開支;

- 足夠水平測試(即稅務局局長認為在港員工人數和營運開支總額是足夠的)。

具資格FIHV的經濟實質活動可以外包給SFO。

3. SFO最低管理資產(AUM)門檻

- 港幣2.4億元(約新臺幣9.5億元)

4. 具資格FIHV之合資格交易

為《稅務寬減條例》附表16C所規定之資產交易,包括:

- 證券;

- 私人公司(或其發行)的股份、股額、債權證、債權股額、基金、債權或票據;

- 期貨合約;

- 外匯合約;

- 除借貸業務以外的存款;

- 銀行存款;

- 存款證明;

- 交易所買賣的商品;

- 外幣;

- 場外衍生產品;

- 由合夥基金與創新科技創業基金公司根據創新科技創業計畫共同投資的被投資公司的股份。

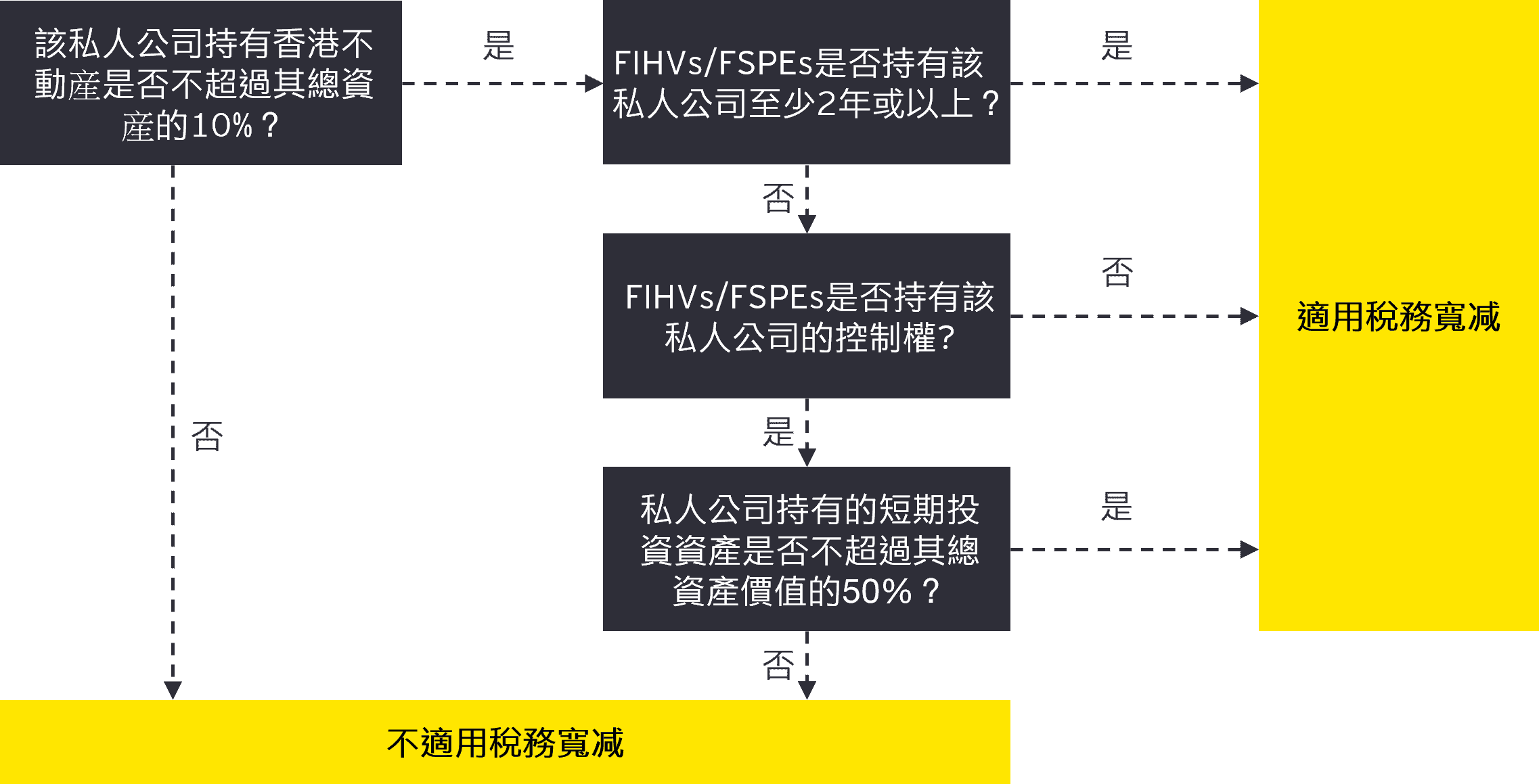

5. 投資私人公司特定交易適用稅制,需滿足以下測試

- 防止迂迴避稅和反避稅條文

為減低避稅風險,政府引入防止濫用的措施,包括防止迂迴避稅和反避稅條文。 - 備存紀錄規定

具資格SFO和具資格FIHV的負責人必須遵守備存紀錄規定,確保SFO和FIHV的實益擁有人的身分和詳情能易於確定,否則可能會被施加相關懲處的罰則。

香港特區稅務局在2022-2023年度利得稅報稅表中新增了部分項目,讓納稅人聲明其是否為FIHV或FSPE,以及是否選擇對相關利得適用寬減待遇。選擇適用寬減待遇的FIHV還需要填寫新發布的IR1479表格,讓稅務局評估納稅人是否有資格享受寬減待遇時可以獲得詳細資訊。

稅務寬減條例吸引之處

稅務寬減條例參考了其他稅務管轄地的法規,在過去一年多的時間進行了廣泛的調查研究,採納了法案委員會委員及業界代表團體(包括安永)的意見。正式稅務寬減條例的頒布著重於以下四個面向,為超高淨值人士及其富裕家族透過在香港設立SFO進行投資和財富管理,以及傳承安排帶來更多的靈活性和可操作性:

- 靈活控管:對具資格SFO和FIHV的香港營運要求從「中央管理及控制」修改為「通常管理或控制」,以便讓在香港以外的富裕家族將其具資格SFO及FIHV的營運轉移至香港,並按其具資格SFO及FIHV的運作通常在香港進行管理或控制。

- 共襄善舉:稅務寬減條例第88條下獲稅收豁免的慈善實體可直接或間接持有具資格SFO或FIHV最多25%的實益權益(家族成員具有最少75%的實益權益;無關聯人士不超過5%的實益權益),更能照顧家族在慈善方面的參與和貢獻。

- 彈性控權:理解到要全面記錄所有涉及指明信託符合95%實益權益要求的可能控權架構並不切實可行,引進稅務局局長考慮並採納的推定條文,接納各種符合≥95%實益權益要求的控權架構,包括多層的指明信託。

- 多元投資:合資格交易的稅務寬減的適用性是針對投資事項分別進行考慮,不受其他不符合要求之交易所影響,以增加適用稅務寬免的明確性,有利於家族進行多元化的投資。

香港稅務寬減條例 vs. 新加坡家辦稅收優惠

作為國際領先的金融中心,香港和新加坡都是設立家辦的熱點,適合不同目的和背景的家族。管理資產規模較大的家族也可以考慮同時在兩地設立家辦,管理不同的家族投資控權工具(香港:FIHV;新加坡:Qualifying Asset Holding Entity, QAHE)持有的資產和財富。

香港單一家族辦公室稅務寬減條例 | 新加坡13O基金免稅計畫 | 新加坡13U基金免稅計畫 | |

事前核准 | 無需 | 需要 | |

FIHV/QAHE架構要求 | 在香港或香港境外註冊的團體(不論是否屬法團)或法律安排,如法團、合夥及信託(包括全權信託); | 在新加坡本地註冊成立且為新加坡稅務居民公司 | 在新加坡本地或海外註冊成立的公司、合夥或信託的形式 |

AUM規模起點 | 由合資格的SFO管理的所有FIHV總計≥港幣2.4億元(約新臺幣9.5億元) | 每個QAHE:≥新幣1,000萬元(約新臺幣2.3億元),並承諾兩年內增至新幣2,000萬元(約新臺幣4.5億元),其中 ≥10% 或 新幣1,000萬元(以較低者為准)投資於本地投資 | 每個QAHE:≥新幣5,000萬元(約新臺幣11億元),其中 ≥10% 或 新幣1,000萬元(以較低者為准)投資於本地投資 |

年度經營支出 | ≥港幣200萬元(約新臺幣800萬元) | ≥新幣20萬元(約新臺幣450萬元), | ≥新幣50萬元(約新臺幣1,100萬元), |

全職合資格員工人數 | ≥兩位 | ≥兩位 | ≥三位, |

SFO和FIHV/QAHE的所有權 | ≥95%的實益權益須由該家族的相同或不同的成員直接和間接享有 | 100%家族成員獨家且實益持有 | |

SFO的服務對象 | SFO的應評稅利潤中≥75%得來自向該家族的指明人士提供的服務 | SFO不得向家族成員以外的投資者提供投資管理服務 | |

| 合資格交易/投資 |

|

| |

| 可受益FIHV/QAHE的數量限制 | 50 | 無限制 | |

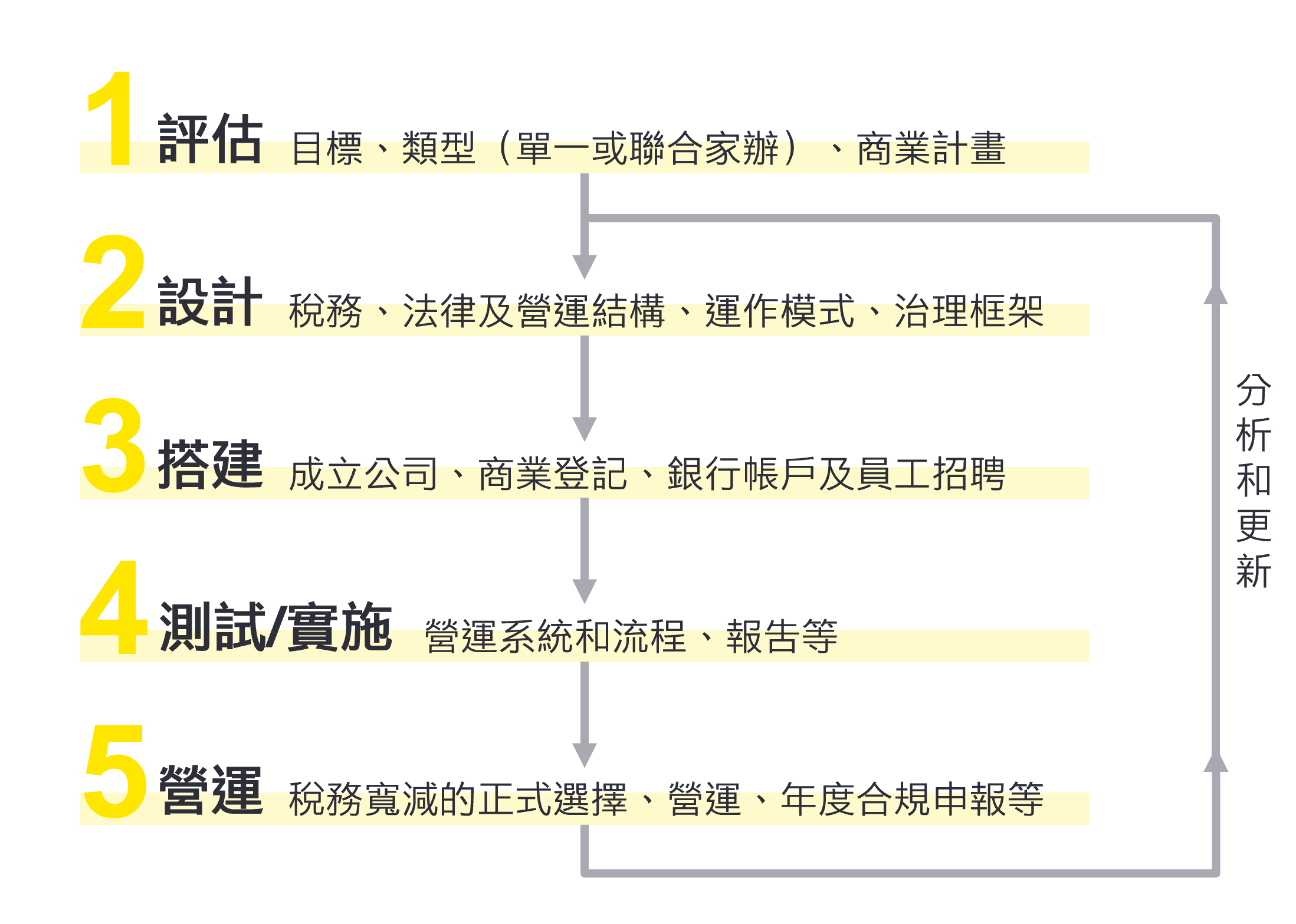

如何在香港設立單一家族辦公室

一般而言,管理家族自身投資的單一家辦不需要領取金融牌照,在香港設立單一家辦也無需取得香港特區稅務局的事先核准。每個家族設立家辦的目的不盡相同,我們建議在香港建立家辦可以考慮以下主要步驟:

安永家族辦公室的服務

自香港特區政府去(2022)年三月擬議優惠政策發布後,安永家族辦公室諮詢團隊收到許多客戶對香港單一家辦相關稅制的詢問,並陸續協助具資格SFO開展架構規劃、家辦設立及運作模式諮詢等工作,對該稅務寬減條例如何支持和協助全球家族企業和企業家族有深入瞭解和豐富經驗。

由專業人員組成、擁有豐富經驗的安永服務團隊專注於瞭解您的獨特需求,為您提供多元化、一站式的客製化服務,專注協助您和您的家族、家族企業和投資,以及您的傳承安排。我們的香港單一家辦設立諮詢主要包括以下服務:

- 可行性分析

- 了解家族背景情況、目標和現有資產持有架構

- 討論設立家辦以及投資控股實體架構的家族需求、未來家辦發展方向和提供的服務

- 架構設計

- 根據您的特定情況設計適當架構

- 考慮適用的稅務寬減計畫、提出家辦設立相關專業建議

- 架構實施

- 與您及您指定的律師、信託、銀行等機構合作協助實施架構及相關人士簽證申請等

- 從稅務和家辦運作方面審核相關問題、提出建議

- 稅務寬減申報

- 協助確認符合稅務寬減優惠資格FIHV的選擇,準備年度稅務申報文件及其他相關佐證文件

- 處理稅務局對SFO或FIHV發出的書面詢問

安永家族辦公室見解

香港特區政府此項稅務寬減條例的頒布,是其三月底在「裕澤香江」高峰論壇發表的《有關香港發展家族辦公室業務的政策宣言》中最先開始實施的一項政策。預期香港特區政府在推出稅務寬減條例之後將會陸續實現其他七大政策,其中包括:

- 引入新的「資本投資者入境計畫」,進而豐富人才庫及吸引更多資金進入香港

- 提供便利市場措施

- 成立香港財富傳承學院培養人才

- 推廣藝術品儲存設施

- 推廣慈善事務

- 未來三年向香港特區投資推廣署提供港幣1億元以吸引更多家辦來港

- 召集和成立新的家族辦公室服務提供者網路等

下載《安永家族辦公室前瞻觀點 — 快訊!⾹港家族辦公室稅務寬減條例將於2023年5⽉19⽇⽣效》

結語

該稅務寬減條例將會提升⾹港作為家辦樞紐和國際⾦融中⼼的吸引⼒、豐富⾹港的資⾦池並為⾦融及其他產業創造更多商機,也有利私⼈客⼾的財富投資管理和傳承安排。建議及早洽詢相關專業人士以妥善規劃。