EY oznacza globalną organizację i może odnosić się do jednej lub więcej firm członkowskich Ernst & Young Global Limited, z których każda stanowi odrębny podmiot prawny. Ernst & Young Global Limited, brytyjska spółka z ograniczoną odpowiedzialnością, nie świadczy usług na rzecz klientów.

Zobacz wszystkie wyniki dla

'

'

Brak wyników wyszukiwania

Ogólne

Zobacz wszystkoLudzie

Zobacz wszystkoOstatnie wyszukiwania

Informacja prasowa

17 gru 2024

Czy rok 2025 będzie przełomowy dla wyników polskich banków?

Po trzech latach wzrostu wyników finansowych sektora napędzanych rosnącymi stopami procentowymi, nadchodzące kwartały będą stanowić weryfikację dla banków. Zwiększona dynamika kredytów dla małych i średnich firm oraz konsumenckich kredytów konsumpcyjnych mogą przyczynić się do pobudzenia wzrostu gospodarczego jednak raczej nie skompensują efektu spadku stóp procentowych i wzrostu ryzyka kredytowego w portfelach polskich banków.

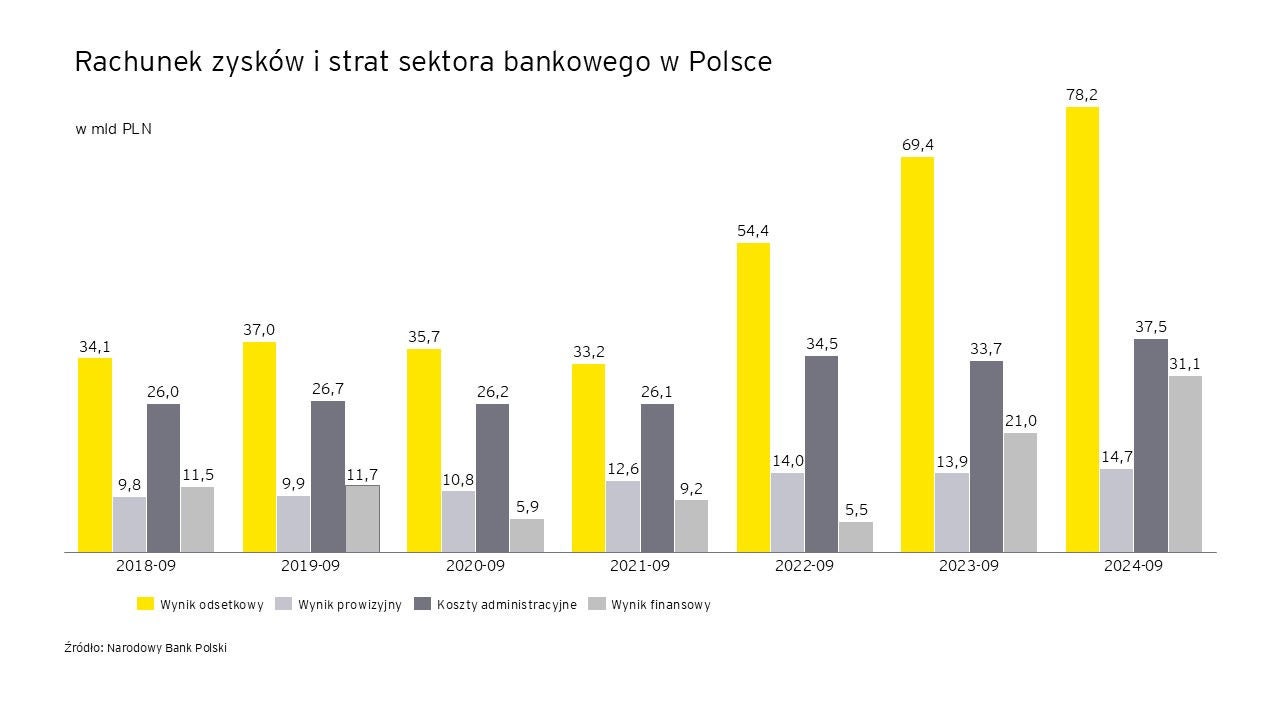

Wynik finansowy netto banków wzrósł po trzecim kwartale 2024 r. do 31,1 mld zł z 21 mld zł w analogicznym okresie poprzedniego roku. Za jego wzrost odpowiadał w dużej mierze wynik odsetkowy, który wyniósł po trzech kwartałach 78,2 mld zł, co oznacza wzrost o 12,7% r/r. Wynik prowizyjny wzrósł o 5,8% r/r do 14,7 mld zł. Koszty administracyjne wzrosły w tym okresie o 11,3% do 37,5 mld zł.

Te wyniki finansowe są rekordowe dla sektora. Jednak warto pamiętać, że rentowność sektora bankowego (ROE) nadal nie osiągnęła poziomów notowanych w latach 2011-14.

Wzrost wyniku odsetkowego to przede wszystkim efekt rosnących stóp procentowych, które istotnie przyczyniały się w ostatnich kwartałach do poprawy rentowności sektora, w którym dominują kredyty zmiennoprocentowe. Wzrost kosztów jest z kolei pokłosiem rosnących wynagrodzeń oraz potrzebą utrzymania kluczowych talentów przez banki – mówi Paweł Preuss, Partner EY Polska, lider sektora finansowego.

Bezpośrednio na maila

Bądź na bieżąco i subskrybuj newsletter EY

Punkt zwrotny dla banków i gospodarki

Po trzech latach wzrostu wyników finansowych sektora napędzanych rosnącymi stopami procentowymi, nadchodzące kwartały mogą okazać się punktem zwrotnym dla wyników banków i w efekcie – dla całej gospodarki. Zespół Analiz Ekonomicznych EY prognozuje, że Rada Polityki Pieniężnej rozpocznie cykl cięć stóp procentowych w przyszłym roku obniżając je o 75 pb w 2025 r., o kolejne 27 pb w 2026 r. i dalsze 75 pb w 2027 r. Zdaniem ekonomistów EY, stopy wówczas osiągną poziom równowagi, szacowany na 3,5%.

Prognozowane cięcia stóp procentowych spowodują początkowo dalsze spowolnienie dynamiki wzrostu wyniku odsetkowego banków, a następnie jego spadek. To ostatni moment aby przygotować się na nowe realia makroekonomiczne. Aby złagodzić negatywne skutki tego procesu, banki planują zwiększyć nacisk na stabilne źródła przychodów, w szczególności przychody prowizyjne. Co najważniejsze dla gospodarki, niższe stopy procentowe powinny pobudzić popyt na kredyty, co w efekcie powinno się przyczynić w długim okresie czasu do wzrostu dochodów banków – mówi Paweł Preuss.

Jednym z potencjalnych rozwiązań jest rozwój oferty inwestycyjnej dla klientów, co pozwoli na efektywne zagospodarowanie środków zgromadzonych przez gospodarstwa domowe na kontach. Przedstawiciele banków zapowiadali ostatnio tego typu inicjatywy, są one też publikowane w planach strategicznych na najbliższe lata. Zapewnienie stabilnych źródeł przychodu jest również kluczowe w kontekście rosnących kosztów osobowych, wynikających z intensywnej walki o talenty, oraz w obliczu ciągłego ryzyka prawnego związanego z kredytami walutowymi (CHF), które nadal będą obciążać wyniki finansowe banków w nadchodzących kwartałach. Dodatkowo, sektor musi stawić czoła niepewności prawnej związanej z Sankcją Kredytu Darmowego oraz kredytami opartymi na wskaźniku WIBOR – dodaje Adam Świerczewski, Koordynator Zespołu Analiz Sektorowych FSI EY Polska.

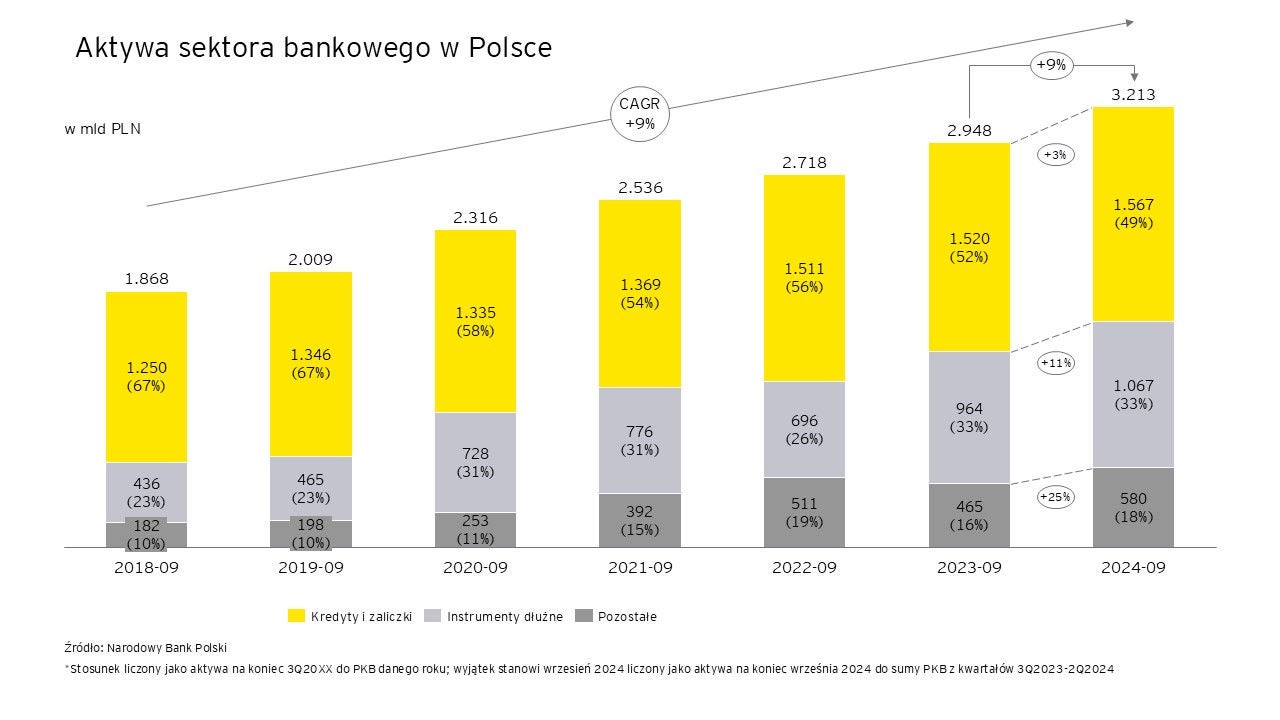

Spada relacja kredytów do PKB

Polskie przedsiębiorstwa wciąż mają stosunkowo niski udział kredytów w całości finansowania bankowego. O ile udział sumy aktywów sektora bankowego do PKB Polski utrzymuje się w przedziale 87-98%, spada stosunek kredytów do PKB: z 58% do 45% na koniec trzeciego kwartału 2024 r., przede wszystkim na korzyść instrumentów dłużnych, przede wszystkim bonów i obligacji skarbowych.

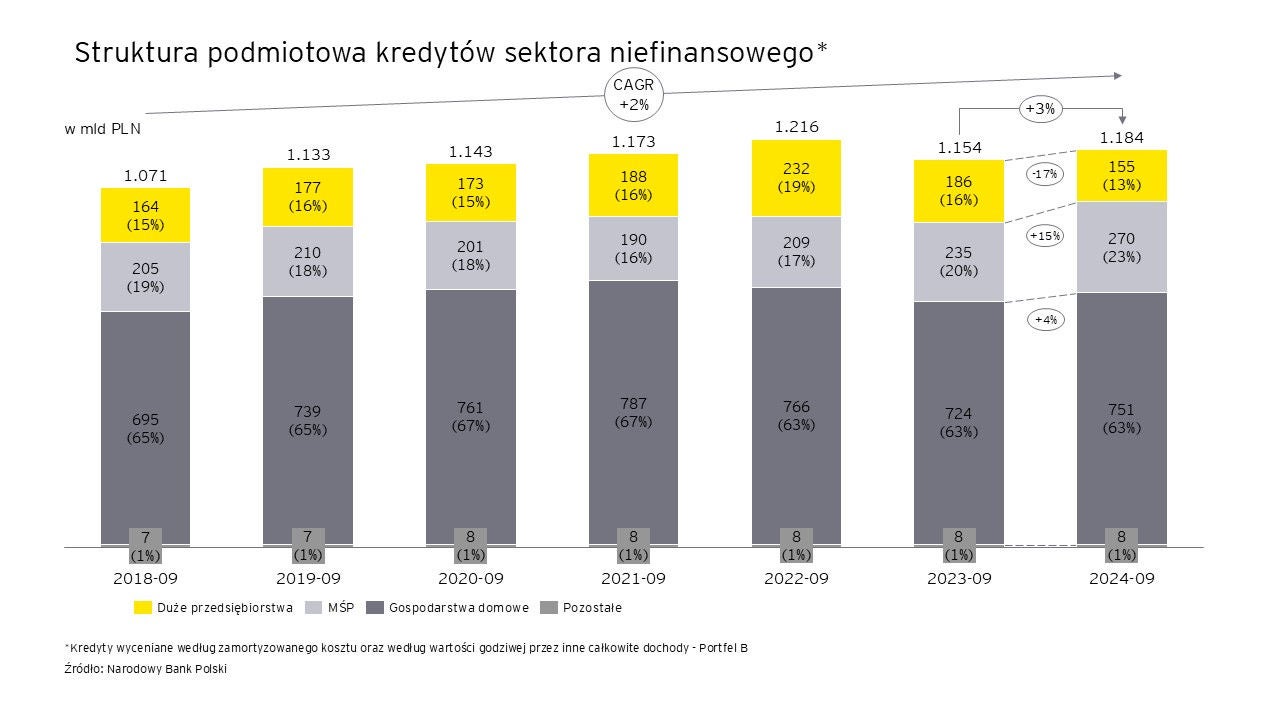

Kredyty dla sektora niefinansowego wzrosły r/r o 3% do 1.184 mld zł a dla gospodarstw domowych o 4% do 751 mld zł na koniec trzeciego kwartału 2024 r. W tym samym czasie wartość instrumentów dłużnych w portfelach banków wzrosła o 11% do 1.067 mld zł.

Wzrost wartości portfela kredytów brutto w bankach był spowodowany w ostatnich kwartałach przede wszystkim przyrostem wartości kredytów dla małych i średnich firm (MŚP). W mniejszym stopniu napędzały go złotowe kredyty mieszkaniowe, stymulowane programem „Bezpieczny Kredyt 2%” i kredyty konsumpcyjne dla gospodarstw domowych, których ożywienie jest spowodowane poprawiającymi się nastrojami konsumenckimi i wzrostem zdolności kredytowej konsumentów – mówi Paweł Preuss.

Inaczej wygląda sytuacja w dużych firmach, gdzie obserwujemy dalszy spadek wolumenu kredytów, udzielonego finansowania bankowego.

Większe przedsiębiorstwa są w stanie finansować działalność ze środków własnych, a ich zasoby zostały dodatkowo wzmocnione w okresie pandemii wsparciem państwa w formie kredytów subsydiowanych i dotacji. Część z nich zadłuża się wobec podmiotów zagranicznych - wartość zobowiązań firm wobec zagranicy jest większa niż wobec polskich banków i stanowi prawie 40% zadłużenia przedsiębiorstw ogółem. Większe firmy są również bardziej ostrożne w realizowaniu inwestycji ze względu na niepewną sytuację geopolityczną a równolegle banki wciąż dość restrykcyjnie podchodzą do finansowania przedsiębiorstw.

W efekcie stopa inwestycji korporacyjnych w Polsce jest na rekordowo niskim poziomie na tle innych krajów europejskich, co może stanowić wyzwanie dla rozwoju i dalszej transformacji naszej gospodarki – mówi Paweł Preuss.

Cięcia stóp procentowych i idąca za nim spadająca dynamika wyniku odsetkowego banków powinny skłonić je do złagodzenia polityki kredytowej wobec przedsiębiorstw. Realizacja inwestycji publicznych związanych z KPO zwiększy równolegle popyt na kredyty. Skorzystają na tym szczególnie firmy z sektora MŚP, w których spodziewam się dalszego wzrostu akcji kredytowej. Rosnąć będą również kredyty konsumpcyjne gospodarstw domowych w związku z poprawą ich sytuacji ekonomicznej w sytuacji utrzymującego się wzrostu ich realnych dochodów. Na drugim biegunie są duże przedsiębiorstwa, które mają większą awersję do ryzyka i dla których należy się liczyć z dalszym spadkiem akcji kredytowej – mówi Paweł Preuss.

O firmie EY

EY jest światowym liderem rynku usług profesjonalnych obejmujących usługi audytorskie, doradztwo podatkowe, doradztwo biznesowe oraz doradztwo strategiczne i transakcyjne. Na całym świecie EY ma ponad 700 biur w 150 krajach, w których pracuje blisko 300 tys. specjalistów. Łączą ich wspólne wartości i przywiązanie do dostarczania klientom najwyższej jakości usług. Misją EY jest - „Building a Better Working World”, bo lepiej funkcjonujący świat to lepiej funkcjonujące gospodarki, społeczeństwa i my sami.

EY w Polsce to prawie 4000 specjalistów pracujących w 7 biurach: w Warszawie, Gdańsku, Katowicach, Krakowie, Łodzi, Poznaniu i Wrocławiu oraz w Centrum Usług Wspólnych EY. EY Polska był wielokrotnie nagradzany przez media biznesowe tytułami najlepszej i najskuteczniejszej firmy doradztwa podatkowego, firma wygrywała również rankingi na najlepszą firmę audytorską.

EY Polska od 2003 roku prowadzi polską edycję międzynarodowego konkursu EY Przedsiębiorca Roku, której zwycięzcy reprezentują Polskę w międzynarodowym finale World Entrepreneur of the Year organizowanym co roku w Monte Carlo.

EY to jeden z najlepszych pracodawców w Polsce. Firma była wielokrotnie wyróżniana tytułem Najbardziej Pożądany Pracodawca w rankingu „Pracodawca Roku®” prowadzonym przez międzynarodową organizację studencką AIESEC. EY jest również laureatem w rankingu Great Place to Work w kategorii organizacji zatrudniających ponad 500 pracowników. EY to także Idealny Pracodawca według Uniwersum.