- 消費者

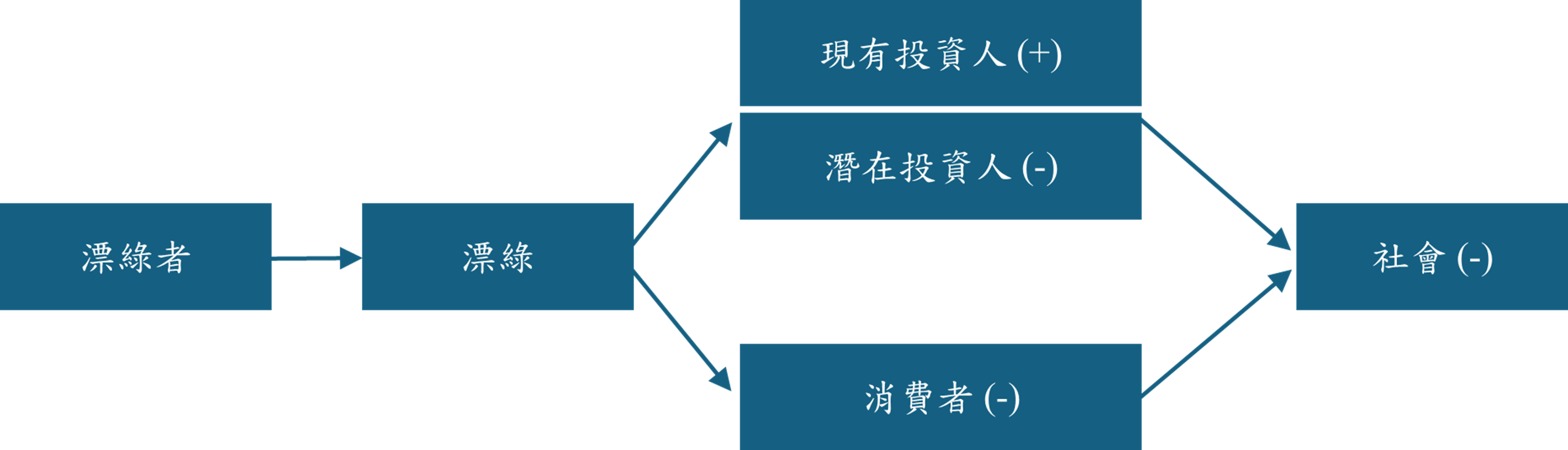

漂綠行為對消費者造成多重負面影響。首先,漂綠導致消費者在資訊氾濫中難以判斷產品資訊的真實性(Walsh 等, 2007; Gosselt 等, 2017);其次,在消費者發現企業的實際表現與其宣傳不符時,往往對企業的誠信產生質疑。漂綠不僅是道德問題,影響品牌形象和消費者的購買意願之外,更能引發消費者採取抵制或法律行動。

- 漂綠的企業

在股東和環保人士的壓力下,部分企業採取漂綠行為試圖建立環保形象,達到短期獲利。但這種行為不僅使員工成為不情願的參與者(Walker & Wan, 2012),更讓他們對企業失去信心。在網路和社群媒體時代,企業行為受到社會和媒體關注。漂綠不僅造成品牌價值的損失,更阻礙了真正的綠色行銷。研究表示,漂綠與綠色品牌形象與價值都呈負相關。若企業涉及嚴重漂綠,除了面臨聲譽受損、法律風險,進而連帶影響財務與營運表現。

- 投資人

為滿足對投資人的期望,漂綠已經成為企業行銷和宣傳的常見手法。首先,漂綠策略性地誤導股東關於企業的實際永續表現,引發支持。其次,投資人因企業的漂綠行為失去信心,其他企業也因擔心連帶影響而避免合作。最終,不實的ESG資訊將影響投資決策、引發負面的市場回饋,進而損害財務績效(Pizzetti 等, 2019)。

- 社會

漂綠可能增加消費者的反感和不信任,也對消費者利益產生負面影響,同時卻增加股東的利益。即使股東利益超過了消費者的損失,社會整體的利益仍會降低,且從資源分配和社會福利的角度來看尤為明顯(Ramesh & Rai, 2017)。

鑒於上述負面的外部效果,進一步證明監理機構的介入對於減輕漂綠的社會負面衝擊格外重要。為防範企業漂綠,各國相關監理機構應考量介入,避免漂綠行為氾濫。

金融監理機構對漂綠之討論

國際證券管理機構組織(International Organization of Securities Commissions, IOSCO)於2021年資產管理報告中描述,漂綠為誤導性地呈現永續相關實踐或投資產品的永續特徵的行為。各國監管機關在此基礎上依當地情況進一步擴展漂綠情形的適用範圍,整體涵蓋投資價值鏈中所有的市場參與者,包括資產管理者及其產品、ESG評比和數據產品提供者、發行人、金融顧問以及永續準則管理者。

漂綠涉及許多面向,包含產品、服務、行銷手法等,這些都將影響消費者、投資者或其他市場參與者的理解。歐洲監理機構(European Supervisory Authorities, ESAs)達成對於漂綠的共識,並提出相關產業的反漂綠報告,認為漂綠為「未能清晰且公正地反映個體、金融產品或金融服務的永續特徵的永續相關聲明、宣傳、行動或溝通」,同時補充八個核心特徵,進一步解釋漂綠的範疇。瑞士金融市場監督管理局(Swiss Financial Market Supervisory Authority, FINMA)也提到,當金融工具或服務被描繪為具有永續特徵或追求永續目標,卻未能充分反映現實時,漂綠就會發生。魁北克金融市場管理局和加拿大證券管理局(Canadian Securities Administrators, CSA)指出,企業對業務營運或所提供的產品與服務的永續性作出誤導性、不實或不完整的聲明,從而塑造虛假的形象,即為漂綠行為。英國金融行為監理總署(Financial Conduct Authority, FCA)則稱漂綠也可能發生在企業層級,即整個個體,包括其業務合作夥伴。

一、 歐盟地區漂綠相關監管現況

歐盟是全球永續倡議的領導者,其永續相關政策框架亦為其他國家或超國家組織(例如東協)制訂政策措施之重要參考依據。以下將概述歐盟市場為避免資金流向漂綠標的而規劃的政策與法規。歐盟於2019年11月發布永續金融揭露規範(Sustainable Finance Disclosures Regulation, SFDR)。該規則於2021年3月正式生效,主要規範金融市場參與者以及財務顧問所須揭露的永續資訊與方式,俾利投資人適當評估永續風險如何被納入其投資決策流程(European Commission, 2023)。同時,在其綠色政綱(European Green Deal)的政策目標之下,歐盟於2020年制定永續分類標準 (EU Taxonomy) ,成為全球首個推出永續分類標準的地區。這套分類標準,為企業、資本市場和政策制定者提供明確指引,界定能夠支持永續發展的經濟活動,以鼓勵資金投入。歐盟亦於2021年4月頒布企業永續報導指令(Corporate Sustainability Reporting Directive),要求企業提供準確且全面的永續性資訊。第三方機構的有限確信。這意味著第三方機構須確認永續相關報告是否符合歐盟永續報導準則(ESRS),評估報告中的雙重重大性分析,並檢查報告是否符合Regulation (EU) 2020/852第8條的要求。

二、 臺灣漂綠相關監管現況

為實現2050年零碳排承諾,臺灣政府單位和企業紛紛投入低碳轉型,並依法發布永續相關報告。然而,目前企業發布的永續相關資訊,僅有部分須經過第三方查核,還有更多永續資訊無法被管理。因此監管單位正透過立法強化對不實資訊的管理,確保資本市場的永續與有序發展。

為提升永續資訊揭露之品質,金管會於2024年4月修正「公開發行公司建立內部控制制度處理準則」與「公開發行公司內部控制制度有效性判斷項目」。同時,證交所與櫃買中心參考「建立內部控制制度核心原則」與多項國際標準,進一步修正了「內部控制制度有效性判斷參考項目」,以期能協助上市櫃公司的永續資訊揭露報導品質,也為防範永續資訊漂綠建立企業內部的基礎。(陳絲淇,2024)自2025年起,上市櫃公司及證券期貨服務事業,必須將永續資訊之管理納入內部控制制度,並列為年度必要稽核項目,以提升永續資訊揭露品質。

此外,為有效導引資本流向永續低碳產業,金管會於2022年12月偕同環境部、經濟部、交通部、內政部頒布永續標準,協助金融業判斷經濟活動是否符合永續標準,使金融機構與投資人能夠做出正確的投融資決策。接著,金管會於2024年5月發布「金融機構防漂綠參考指引」,定義「漂綠」行為,包括提供無法讓人清楚理解或過於誇大的訊息、選擇性揭露正面影響,或缺乏證據支持的永續特徵等,防止誤導金融消費者與投資人的判斷。

整體而言,臺灣在永續資訊揭露的法規大幅度參考了歐盟的政策架構內涵,以下將接著檢視,資本市場漂綠行為的樣貌,作為探討資本市場反漂綠措施進一步強化之討論依據。

三、 資本市場中常見之漂綠樣貌

解析國內外金融監理機構之觀點,結合上述外部效果的討論,筆者分析,漂綠對資本市場帶來最大的風險是資金排擠效應,進而導致整體社會的無謂損失。若國家或市場層級的反漂綠監管失效,可能會使具有永續特徵的金融工具難以有效在次級市場流通,進而影響金融機構發行、承銷或交易此類金融工具的意願,從而阻礙資本流向低碳經濟活動。這不僅使實體產業失去透過永續金融籌集資金、推動轉型的機會,也使得因蓄意操作永續報告書或公司網站等一般揭露,進而獲得較高ESG評級的漂綠行為,可能動搖投資者對ESG有效整合的信心。因此筆者歸納,資本市場目前將漂綠的監理分為兩類可能誤導投資者的漂綠行為,防止資金錯誤流向不具真實永續特徵的投資標的:一是自願宣告之永續特徵(Voluntarily Declared Sustainability Characteristics),二是一般企業永續相關揭露(General Corporate Sustainability-related Disclosure)。

- 自願宣告之永續特徵常見於初級市場:企業發行帶有永續內涵的金融工具,自願宣告其將實現具體且可量化的永續績效或效益(例如:綠色債券、社會債券、可持續發展連結債券等)。然而,這類漂綠行為也可能透過不精確的永續資訊揭露傳遞給其他利害關係人,誤導其投資決策。

- 一般企業永續相關揭露則常見於次級市場:企業透過對其整體永續資訊的揭露(如永續報告書、公司官方網站以及CDP問卷等),意圖取得外部評鑑機構(尤其是具投資影響力的指數公司)的認可,以提升入選特定ESG投資組合成分股之機會,或藉由外部評比增強企業品牌形象。

從歐盟到東協,乃至於臺灣,目前皆積極推動具指引性質的「永續特徵分類工具」(例如EU Taxonomy),從實體經濟開始先行控制,確保在初級市場中以永續轉型之名所發行之特定金融工具,其所內含之永續特徵確實符合科學基礎。而對於永續報告書等「一般永續相關揭露」之相關法規(如歐盟CSRD與我國的上市公司編製與申報永續報告書作業辦法),則透過第三方確信機制,把關永續資訊品質。