EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

本文以在金融業者投資項目中最常見的智慧機械與新修訂納入抵減範圍的資安產品為例,介紹申請投資抵減時應注意之要點。

概要

- 產業創新條例第10-1條投資抵減簡介

- 金融產業常見的投資項目

- 資通安全產品或服務適用範疇釋疑

- 申請時程與投資計畫

本期之金融產業文摘主要聚焦於投資智慧機械、5G通訊系統,以及資通安全產品與服務,並依照產業創新條例第10-1條(下稱「產創10-1」)申請抵減營利事業所得稅時,需留意之相關細節,包含各項適用項目的詳細定義以及申請時應該檢附之文件資料等 。此外,本期金融產業文摘也會介紹產創10-1及其相關子辦法於111年修正之重要內容,提醒申請人於申請時應注意之事項,以增加申請成功的機率 。

本期安永將以在金融業者投資項目中最常見的智慧機械與新修訂納入抵減範圍的資安產品為例,介紹申請投資抵減時應注意之要點,詳細內容請參下方說明。

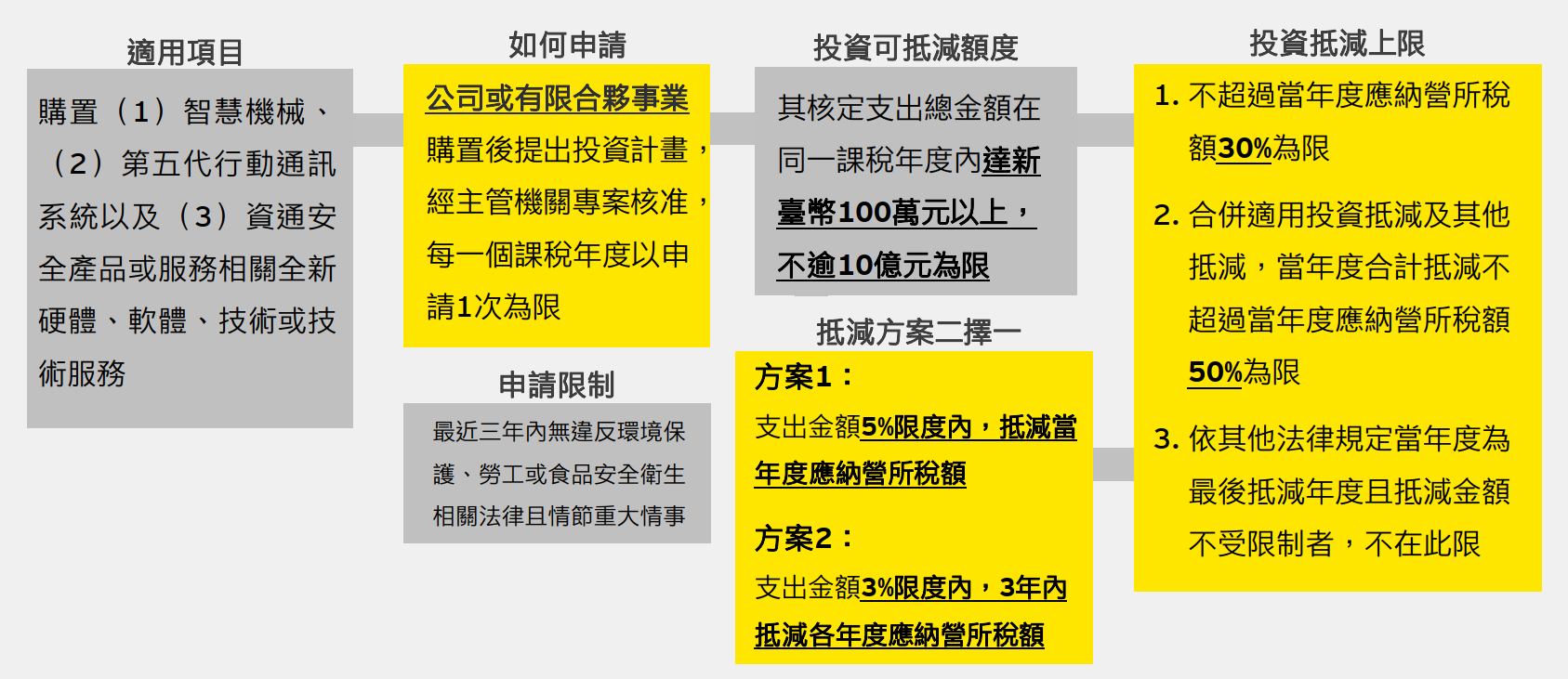

產業創新條例第10-1條投資抵減簡介

為了推動國內企業智慧轉型,政府於108年訂定的《產業創新條例》第10條之1,針對購置智慧機械或5G通訊系統相關全新硬體、軟體、技術或技術服務,提供企業投資抵減租稅優惠。為了鼓勵產業導入資安產品或服務,於短期內提升國家整體資安防護能力,政府於111年2月及7月分別更新產業創新條例以及修正智慧機械和5G抵減辦法,新增於111年1月1日至113年12月31日購置之資安產品或服務相關全新硬體、軟體、技術或技術服務,亦可適用產創10-1投資抵減,其餘重點如下頁圖表所述:

金融產業常見的投資項目

產創10-1的子辦法「公司或有限合夥事業投資智慧機械與第五代行動通訊系統及資通安全產品或服務抵減辦法」有針對智慧機械以及資通安全產品制定明確的定義。實務上,主管機關於進行審核時,亦會確認專案適用之智慧技術元素及智慧化功能,以評估其是否得適用投資抵減。以下謹列示金融產業常見適用之智慧機械類型以及資通安全產品之定義, 以供投資人參考。

資通安全產品或服務適用範疇釋疑

由於資安產品服務首次納入申請範圍,未有先前申請經驗,各界也尚有許多問題待釐清,我們整理了有關資通安全產品或服務適用範疇的常見問答供讀者參酌,以方便檢視公司目前擁有或預計進行的投資項目,是否符合適用範疇之定義。

問題 | 解答 |

ISO 27001資安輔導認證是否可適用資安投資抵減?(包含顧問公司提供輔導之費用,及申請ISO認證的費用) |

|

公司投保資安保險,是否可適用資安投資抵減? | 不行。資安投資抵減係在鼓勵產業提升資通安全防護能力,因「資安保險」係屬公司將可能遭受資安攻擊的風險轉嫁予保險公司,不符合投資抵減之目的,不得適用投資抵減。 |

防火牆服務或防毒軟體非用於個人電腦,是否可適用資安投資抵減? | 不行。倘安裝於「非個人電腦」之「防火牆」或「防毒軟體」,則需詳述其符合辦法第4條第1項所列之何種功能;以「防火牆」服務為例,若符合辦法第4條第1項第2款第2目「網路安全防護」或第3款第1目「端點及網路即時偵測與回應」,得適用投資抵減。 |

弱點掃描、網頁弱點黑箱檢測掃描軟體、主機滲透測試是否可適用資安投資抵減? |

|

針對公司要銷售的產品,另外請資安公司對產品進行資安檢測以符合資安規定,是否可適用資安投資抵減? | 不行。「資安檢測」不在本辦法第4條所示之態樣、類型、功能及特性範疇內,本案亦不符合第6條第2項明定適用資安投資抵減係以供自行使用,以提升公司資通安全防護能力者為限,故無法申請適用。 |

申請時程與投資計畫

- 申請投資計畫專案

以採曆年制之111年度營利事業所得稅申報案件為例,112年1月1日經濟部工業局建置之申辦系統開放登入,至112年5月31日為止,可以上傳投資計畫及相關證明文件,後續由中央目的事業主管機關於112年12月31日前完成核定,經由系統通知申請人核定結果。

- 申報抵減營利事業所得稅

於112年5月1日至112年5月31日申報營利事業所得稅時,填報申報書與相關書表,檢附證明文件,後續將由各區國稅局依營利事業所得稅核定時程進行核定。

- 投資計畫及項目說明

- 申辦系統會要求申請人加強說明投資項目中,符合申請範疇之規格或效能,以及該規格或效能於整體投資計畫中扮演之關鍵角色。

- 根據我們的經驗,投資項目的說明必須有效連結至各申請範疇底下的各項功能。以智慧機械為例,投資計畫說明書內容除了描述投資需求、投資專案內容外,尚需說明藉由建置此投資項目,將可達成某些效益,故此投資項目具備前述的智慧技術元素、智慧化功能。

- 投資計畫亦需闡述投資項目為申請人帶來的質化效益及量化效益,使投資計畫更具說服力。

- 根據現行辦法,得申請投資抵減的支出總金額僅包含取得智慧機械、5G系統或資安產品/服務之價款、運費及保險費,實務上需注意有某些特定費用,主管機關於審查時將不予承認,例如因導入新系統而進行的教育訓練費用、月租型雲端服務費用等。需要於申請過程中進一步專業分析符合申請資格的支出類型,以降低被主管機關剔除的風險。

- 申請時應注意事項

今年度修正的重點,除了新稱的資安產品外,還包含改變投資抵減之當年度認定,以及證明文件的要求越趨嚴格。投資抵減當年度原係以付款年度或取得統一發票年度認定,自111年度起,改以交貨或技術服務提供完成之年度認定,另為兼顧申請人權益,有增訂過渡性規範,110年度(含)前已交貨已申請部分的支出,於111年度起付款且未申請,則以付款年度認定當年度。與支出項目有關之證明文件,原先僅需統一發票影本及交貨證明文件,現在應併同檢附付款證明文件,以利稽徵機關查核該筆款項屬實為申請人實際支出金額。

倘於申辦期間有尚未取得之發票或付款證明文件,需先上傳「聲明書」,聲明書內容應填寫預計於後續年度支出的金額,之後再補齊發票或付款證明文件予稅捐稽徵機關核定。如果最後實際支付金額少於申請時的預估數,就需要去更正已申請投資抵減當年度的營所稅申報書,並補繳稅額及相關利息。

我們的觀察與建議

- 隨著全球數位科技與人工智慧的蓬勃發展,智慧創新金融百家爭鳴,以及因應後疫情時代,政府持續推動智慧應用與資安防護,金融業者在著手進行投資布局時,應積極了解投資抵減相關消息,為公司減輕稅負,創造更大利多空間。

- 我們建議金融業者於適用上特別留意此次增訂「資通安全產品或服務」的適用範圍,其硬體、軟體、技術或技術服務是否需具有辨識、保護、偵測、回應及復原其中一項功能,然屬安裝於個人電腦的防毒軟體或防火牆者,不可適用抵減。

- 因目前投資抵減當年度之認定已改為由交貨年度認定,在此改動下,先前未申請過抵減的支出是否有可能因此「復活」而得於未來交貨年度適用投資抵減,建議投資者密切關注主觀機關之最新看法,並就自身實際情形尋求專業稅務顧問評估相關稅務風險及提供建議。

- 此外,在申請流程中,往往業者需要留意各階段之一些關鍵考量點:

- 第一階段前置分析,例如盤點公司的投資計畫數量、評估各項申請是否合乎抵減範疇、公司支出是否符合抵減要件;

- 第二階段為準備文件,包括如何撰寫投資計畫或專案效益、該出示哪些證明文件等;

- 第三階段為控管時程,以確認企業能在期限內蒐集相關文件並完成線上申請;

- 第四階段為後續溝通,後續主管機關審查提出問題時,如何應對、撰寫補充說明函是否具說服力等。

下載《安永金融產業文摘 - 2023年4月號》

結語

建議金融相關產業需留意申請各階段之常見議題,並應妥善留存支出相關憑證,以免影響申請投資抵減租稅優惠權益。

(本文由國際及併購重組稅務諮詢服務 周黎芳執業會計師、鍾振東協理聯合撰寫)

相關內容

本文主要整理安永近期觀察各國監管針對銀行業氣候變遷之轉型情境分析與壓測指引之重點,以及安永與風險管理協會(RMA)對全球28間銀行進行氣候風險調查之結果。