EY refererer til den globale organisasjonen, og kan henvise til en eller flere av medlemsfirmaene til Ernst & Young Global Limited, som hver enkelt er en separat juridisk enhet. Ernst & Young Global Limited, et britisk selskap begrenset av garanti, leverer ikke tjenester til kunder.

Nylige søk

Finn ut hvordan ditt selskap kan beregne og rapportere KPIer relevant for taksonomien.

Oppsummert:

- Ifølge taksonomien må ikke- finansielle foretak gi kvantitativ informasjon gjennom tre KPIer for hver aktivitet, i tillegg til en kvalitativ redegjørelse for prosess og beregning

- Ikke- finansielle foretak truffet av taksonomien må rapportere på de tre KPIene omsetning, investeringsutgifter (CapEx) og driftsutgifter (OpEx)

I EU-taksonomien er det to former for opplysningskrav – ikke- finansielle foretak skal gi kvantitativ informasjon gjennom tre KPIer (omsetning, investeringsutgifter (CapEx) og driftsutgifter (OpEx)) for hver aktivitet, i tillegg til en kvalitativ redegjørelse for prosess og beregning. Opplysningskravene fremgår av artikkel 8 i taksonomiforordningen. Veiledning til utregning av KPIene fremgår av Annex I i Delegert kommisjonsforordning (EU) 2021/2178.

Beregning av KPIer

Rapporteringen av KPIene bør gjenspeile rapporterte tall i årsregnskapet for samme periode. I en god rapport vil kartleggingen av selskapets aktiviteter mot EU-taksonomien forklares opp mot årsregnskapet til selskapet (1). Dette vil være med å tydeliggjøre at bærekraftrapporteringen henger tett sammen med den finansielle rapporteringen. Ved utarbeidelse av en konsolidert bærekraftrapport skal f.eks. konserninterne salg og omsetning fra eget forbruk ekskluderes, slik at beregningen av KPIene tar utgangspunkt i omsetningen som fremgår av konsoliderte tall i den finansielle rapporteringen.

Ikke-finansielle foretak skal opplyse om regnskapsprinsippene som ligger til grunn for beregningen av KPIene. EU-taksonomien bygger i utgangspunktet på IFRS, men det er lov å bruke et annet regnskapsspråk hvis selskapet ikke benytter IFRS i sitt årsregnskap. Det er viktig å ha med seg EU-taksonomiens definisjon av KPIene ved beregning av disse. En oppsummering av EU-taksonomiens definisjon av omsetning, investeringsutgifter (CapEx) og driftsutgifter (OpEx) finnes i vedlegg til artikkelen, se vedlegg 1 Kvantitativ rapportering av KPIer.

Platform on Sustainable Finance presiserer at Delegert kommisjonsforordning (EU) 2021/2178 ikke tillater bruk av estimater ved rapportering på EU-taksonomien, uavhengig av aktivitetens størrelse (2). Det vil for eksempel si at det er faktisk omsetning knyttet til en aktivitet som skal allokeres til aktiviteten, ikke en estimert andel. Dersom en eiendel brukes i flere aktiviteter så kan en ikke estimere hvor mye investeringsutgifter (CapEx) som skal allokeres til hver aktivitet, en må finne faktiske data på hvor mye av investeringsutgiftene (CapEx) tilknyttet eiendelen som tilhører hver aktivitet. Europakommisjonen nevner i en FAQ antall enheter produsert av en maskin som et eksempel på verifiserbar data som kan benyttes til å fordele en maskins investeringsutgift (CapEx) mellom aktiviteter (3). Flere selskaper opplever at beregning av investeringsutgifter (CapEx) er utfordrende, ettersom eiendelene ikke nødvendigvis kun benyttes for én enkelt aktivitet, men gjerne brukes i flere aktiviteter. Her blir det viktig å passe på at en unngår dobbeltelling. Ikke- finansielle foretak skal forklare hvordan de har gått frem for å unngå dobbeltelling ved beregning av KPIene. Dobbelttelling vil også være viktig å unngå dersom selskapets virksomhet dekkes av flere aktiviteter i EU-taksonomien.

Flere selskaper opplever at KPIen driftsutgifter (OpEx) er mindre intuitiv enn de to andre KPIene og således er vanskeligere å beregne, ved at f.eks. faste utgifter eller utgifter knyttet til ansatte som opererer en maskin ikke inkluderes. Driftsutgifter (OpEx) er nært knyttet til vedlikeholds- og reparasjonsutgifter. EU-kommisjonen har gjennom en FAQ forsøkt å klargjøre hvilke utgifter som skal inngå i driftsutgifter (OpEx) og hvilke som skal ekskluderes. Se faktaboks «Tydeliggjøring av OpEx». Dersom driftsutgifter (OpEx) er uvesentlig kan selskaper unnlate å rapportere på denne KPIen, men må i så tilfelle gi en kvalitativ begrunnelse på hvorfor driftsutgifter (OpEx) er vurdert uvesentlig.

Tydeliggjøring av OpEx4

Inkluderes

Ekskluderes

- Vedlikeholdsmateriell

- Utgifter ved at en ansatt reparerer en maskin

- Utgifter ved at en ansatt rengjør en fabrikk

- IT dedikert til vedlikehold

- Overhead

- Råvarer

- Utgift ved at en ansatt drifter en maskin

- Utgift ved at en ansatt leder forsknings- og utviklingsprosjekter

- Elektrisitet, væsker eller reagenser som trengs for å drifte eiendom, anlegg og utstyr

Rapportering av KPIer

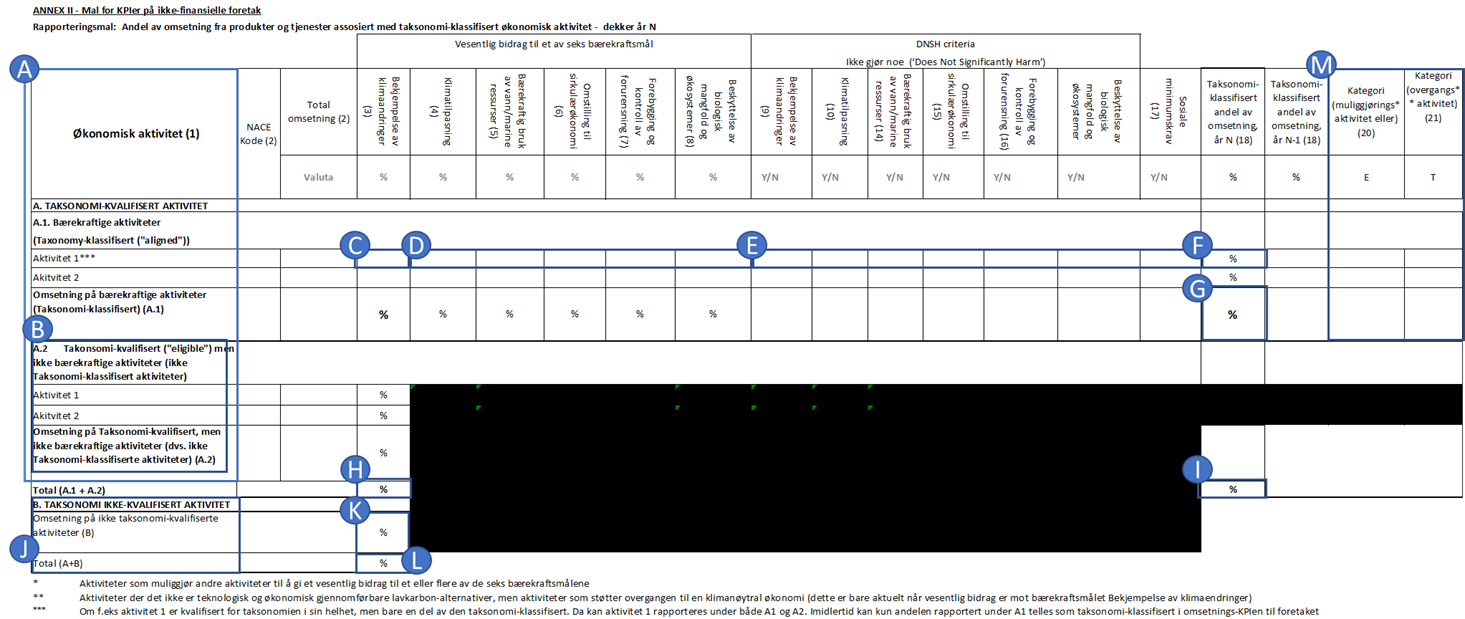

EU har utviklet en rapporteringsmal som selskaper skal benytte for å rapportere KPIene. Rapporteringsmalen fremgår av Annex II til Delegert kommisjonsforordning (EU) 2021/2178, jf. Artikkel 2 i Delegert kommisjonsforordning (EU) 2021/2178. Rapporteringsmalen skiller mellom taksonomiomfattede og taksonomikompatible aktiviteter. Selskaper skal, på aktivitetsnivå, rapportere på KPIene for både omfattede og kompatible aktiviteter hver for seg. Eksempelvis må foretaket ved rapportering av konstruksjon av nybygg fylle inn i malen hvor mye omsetning, investerings- og driftsutgifter tilknyttet denne aktiviteten som oppfyller kravene til miljømål 1 bekjempelse av klimaendring og de tilhørende tekniske screening kriteriene. Se vedlegg 2 for forklaring av hvordan fylle ut EUs rapporteringsmal.

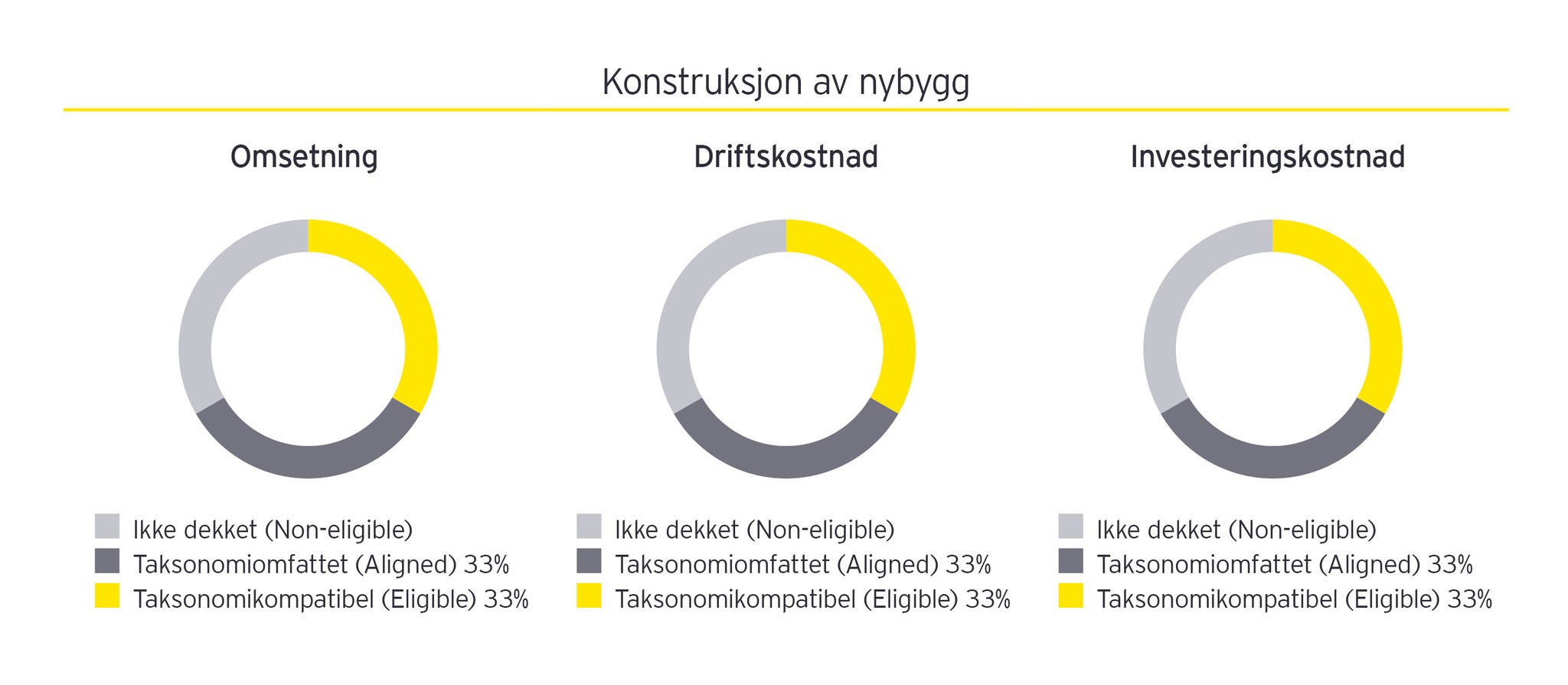

Informasjonen fra utfyllingen av KPI-malene gir foretaket mulighet til å dele opp sine aktiviteter etter hva som er bærekraftig og ikke. I figuren «Eksempel illustrasjon» viser vi et eksempel på hvordan dette kan illustreres ved bruk av kakediagrammer. Omsetning, investeringsutgifter (CapEx) og driftsutgifter (OpEx) skal rapporteres i tall og prosent, og dette kan derfor være en effektiv måte for foretak å vise sitt bærekraftarbeid i kvartals- og årsrapporter til sine interessenter.

Eksempel illustrasjon

Forklaring av de ulike cellene som skal fylles

A: Liste av både taksonomiomfattede og taksonomikompatible aktiviteter under EU-taksonomien

B: Liste av taksonomiomfattede, men ikke-taksonomi kompatible aktiviteter under EU-taksonomien.

C: Andel av omsetning av en gitt økonomisk aktivitet av foretakets totale omsetning

D: Andel av omsetning av en gitt aktivitet som betydelig bidrar til et av de seks miljømålene. Her er det bare forventet at kun en celle fylles ut.

E: Dersom aktivitet ikke utgjør noen vesentlig skade (DNSH) på de andre miljømålene og er i overenstemmelse med sosiale minimumskrav hukes det av Y (lik Yes= Ja)

F: Andel av omsetning som er taksonomiomfattet («eligible») for en gitt aktivitet

G: Totalen av alle taksonomiomfattede aktiviteter

H: Totalen av alle taksonomikompatible aktiviteter inkludert alle taksonomiomfattede aktiviteter som ikke besto taksonomikravene for å defineres som bærekraftig aktivitet

I: Samme verdi som i oppnås i punkt G

J: Alle ikke- omfattede aktiviteter under EU-taksonomien

K: Andel av omsetning av alle ikke- omfattede aktiviteter under EU-taksonomien

L: Foretakets totale omsetning i prosent som er summen av H og K og skal alltid resulteres i 100%

M: Kategorisering basert på om en aktivitet er i en overgangsperiode (kun gjeldende for miljømål 2 klimatilpasning) eller kan muliggjøres over tid

Sammendrag

Artikkelen forklarer hvordan selskap kan beregne og rapportere relevante KPIer for å dekke EU- taksonomiens to opplysningskrav: kvantitativ informasjon gjennom 3 KPIer for hver aktivitet, og en kvalitativ redegjørelse for prosess og beregning av disse.