EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, lesquelles sont toutes des entités juridiques distinctes, et peut désigner une ou plusieurs de ces sociétés membres. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume-Uni, ne fournit aucun service aux clients.

Recherches récentes

Téléchargez le RECAI Mai 2022 | 59ème édition

RECAI 59 : Avec un marché de l'électricité en pleine mutation et des prix du gaz élevés, il reste à voir si les technologies vertes et les carburants alternatifs peuvent offrir une sécurité énergétique.

En résumé :

- Les technologies émergentes et les carburants verts seront essentiels pour réduire la dépendance mondiale vis-à-vis du gaz et accroître la sécurité énergétique.

- Les technologies flottantes, ainsi que l'hydrogène vert, ont le potentiel pour se généraliser à mesure que la demande de nouvelles sources d'énergie renouvelable augmente.

- L'Amérique latine sera un marché de l'énergie verte à surveiller si elle parvient à surmonter les obstacles à la croissance, tels que l'incertitude politique et les problèmes de financement.

Le besoin d'énergie renouvelable n'a jamais été aussi fort. La volatilité sans précédent du marché du gaz naturel et les chocs géopolitiques ont poussé les dirigeants du monde entier à diversifier le bouquet énergétique de leur pays et à réduire leur dépendance au gaz. Les échéances de l'objectif "zéro émission" se rapprochant également, les gouvernements sont désireux de combler ce déficit d'approvisionnement par des énergies renouvelables.

Avec des prix du gaz très élevés, le climat d'investissement pour les énergies renouvelables devient plus attractif pour les développeurs à court terme, car le coût relatif des nouvelles technologies diminue par rapport au gaz. L'occasion se présente clairement pour les technologies vertes de connaitre une accélération, et pour les technologies émergentes de faire l’objet d’un passage à l’échelle industrielle.

Il pourrait s'agir d'un point d'inflexion pour l'énergie éolienne et solaire flottante. L'explosion de la demande en électricité verte – notamment pour accompagner l’électrification de procédés industriels et le développement de capacités de production d’hydrogène vert - va susciter des avancées technologiques et industrielles qui feront baisser les coûts.

Poussés par le besoin de sécurité énergétique, les marchés émergents devront jouer un rôle plus important dans la production d'énergie renouvelable. RECAI met en lumière certains des principaux développements sur les différents marchés du monde - ainsi que certains des défis - et classe les 40 premiers marchés en fonction de l'attractivité de leurs opportunités d'investissement et de déploiement des énergies renouvelables. Le marché de l'énergie étant en pleine mutation, les gouvernements se concentrent à nouveau sur l'accélération de l'objectif " net zéro ", mais il reste encore des obstacles à surmonter avant que les énergies renouvelables ne puissent se généraliser.

1

Chapitre 1

Analyse : crise énergétique mondiale

La divergence et la diversification contribueront à accélérer le marché des énergies renouvelables et à améliorer la sécurité énergétique.

Le marché du gaz naturel a connu des hauts et des bas au cours de l'année écoulée. Avant même la guerre en Ukraine, les prix avaient grimpé en flèche, et la volatilité devrait se poursuivre alors que de nombreux dirigeants mondiaux cherchent de toute urgence à réduire leur dépendance au gaz russe.

Une multitude de facteurs ont entraîné la forte hausse des prix du gaz. La sécheresse saisonnière en Amérique latine a réduit sa capacité hydroélectrique ; la reprise de l'Asie après les blocages du COVID-19 a exercé une pression sur les approvisionnements en gaz exacerbé la concurrence entre l'Europe et l'Asie pour le gaz naturel liquéfié (GNL). Tous ces facteurs ont contribué à créer une tempête parfaite.

Il n'y a pas non plus de solution miracle. Les grands projets d'infrastructure, tels que l'augmentation de la capacité de GNL avec des unités flottantes de stockage et de regazéification, ont des délais d'exécution longs. Les pipelines peuvent également prendre des années à être mis en service et sont incroyablement complexes s'ils traversent des pays tiers. Le choix entre poursuite ou arrêt des réacteurs nucléaires arrivant en fin de vie est également difficile à anticiper car soumis à des enjeux de sureté et relevant de choix politiques.

Malgré tout, une plus grande diversification des sources de gaz et une amélioration de la sécurité énergétique sont attendues à partir du milieu des années 2020, la construction des infrastructures étant déjà en cours. Un plus large éventail d'autres combustibles et technologies devrait également être plus facilement disponible d'ici là, et les subventions accordées aux solutions de remplacement - telles que la biomasse ou l’hydrogène - pourraient réduire considérablement le coût de ces technologies.

Pour les consommateurs confrontés à la pression des prix, le recours à des achats d'électricité en gré à gré1 devient un moyen plébiscité de s'assurer une maitrise des prix à long terme. Ce mode de commercialisation est également une opportunité pour les producteurs d’optimiser la valeur de l’électricité vendue tout en bénéficiant de contrats long terme.

Face aux prix élevés du gaz, l'UE propose une réécriture fondamentale de sa politique énergétique2, avec de nouveaux objectifs ambitieux en matière d'énergies renouvelables. Le Royaume-Uni3 et l'Allemagne4 ont déjà annoncé leur intention d'accélérer le déploiement des énergies renouvelables, et d'autres pays pourraient suivre.

Il ne sera pas facile d'accroître la sécurité énergétique et de réduire la dépendance de l'Europe à l'égard du gaz russe, mais une stratégie diversifiée est nécessaire dans les années à venir pour accélérer le déploiement des énergies renouvelables, des autres combustibles et des technologies.

Téléchargez le RECAI Mai 2022 | 59ème édition

2

Chapitre 2

Principaux développements

Du triplement de l'énergie éolienne terrestre à l'investissement dans l'hydrogène vert : qui fait quoi dans le domaine des énergies renouvelables ?

La sécurité énergétique s'est hissée au sommet de la liste de priorités, les gouvernements du monde entier cherchant à accélérer et à élargir la portée de leurs programmes d'énergies renouvelables afin de réduire leur dépendance à l'égard des importations d'énergie en cette période de volatilité et d'imprévisibilité.

La sécurité énergétique s'est hissée au sommet de la liste de priorités, les gouvernements du monde entier cherchant à accélérer et à élargir la portée de leurs programmes d'énergies renouvelables afin de réduire leur dépendance à l'égard des importations d'énergie en cette période de volatilité et d'imprévisibilité.

3

Chapitre 3

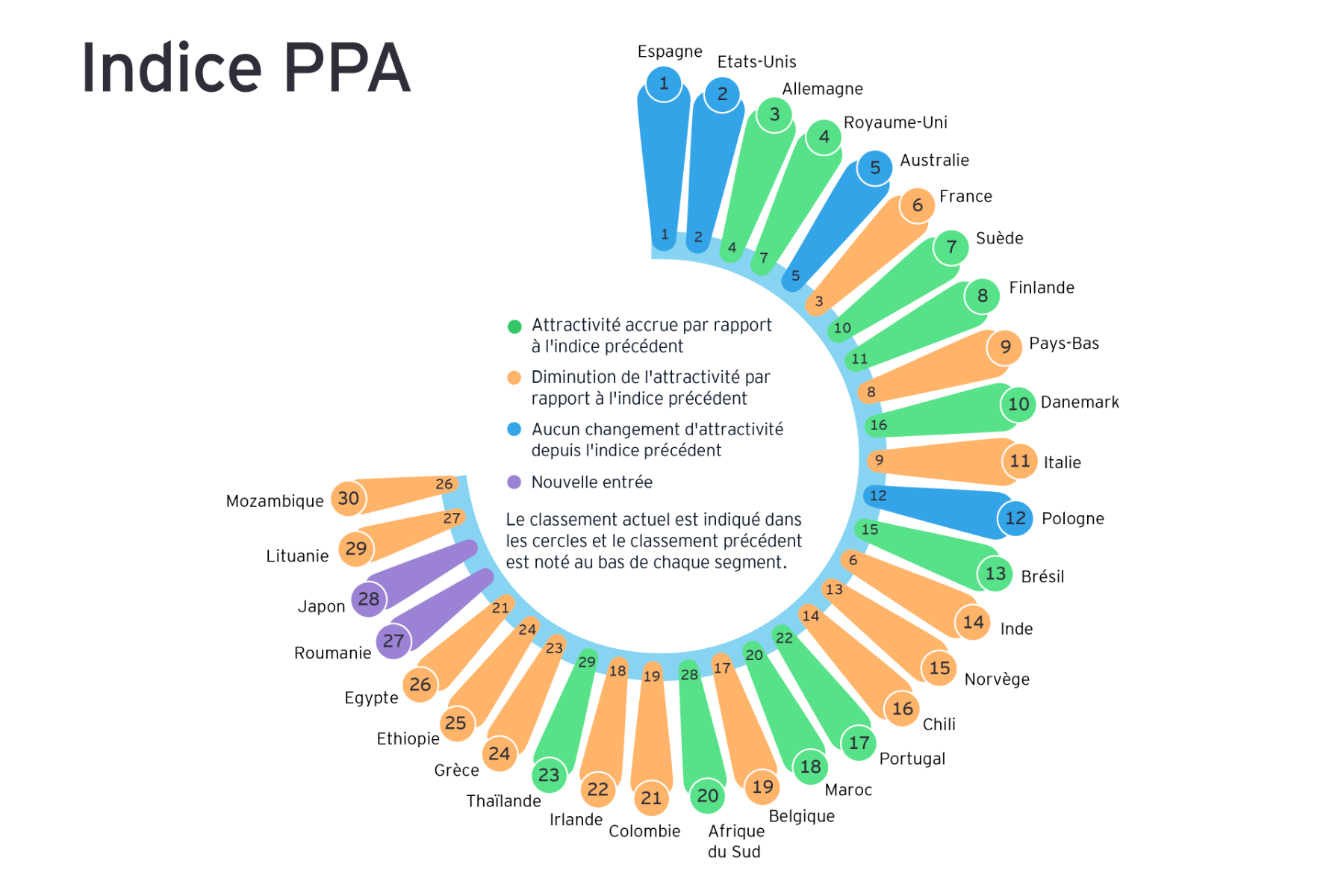

Indice PPA

L'équilibre des forces change, car le marché des PPA continue de se développer.

Le marché des PPA continue de croître en raison des prix exceptionnellement élevés de l’électricité, de la forte volatilité de ce marché, et des engagements pris par les entreprises en matière de réduction de leurs émissions de GES. Cependant, les obstacles qui ralentissent actuellement la croissance sont les retards dans la chaîne d'approvisionnement et les retards dans les approbations de planification et les connexions au réseau. Cela entraîne une pénurie de projets prêts à être construits. La demande accrue de PPA, la diminution du nombre de projets et l'escalade des coûts d'équipement ont également entraîné une hausse des prix des PPA et un marché vendeur-acheteur plus équilibré. Toutefois, dans de nombreux pays, la demande pour ces marchés demeure forte, les prix fixes et bas des PPA étant intéressants par rapport aux prix de gros élevés et imprévisibles.

L'indice EY des PPA pour les entreprises utilise les paramètres clés de quatre piliers pour analyser et classer le potentiel de croissance du marché des PPA pour les entreprises d'un pays. Pour plus de détails sur les données et la méthodologie, cliquez ici (pdf).

4

Chapitre 4

Focus régional : Amérique latine

Des gains importants en matière de production d'énergie renouvelable peuvent être obtenus si la région parvient à surmonter les difficultés.

L'Amérique latine pourrait être considérée comme un géant endormi dans le secteur des énergies renouvelables, car elle bénéficie d'un ensoleillement abondant, d'un vaste potentiel hydroélectrique et de sites favorables à l'éolien terrestre.

La capacité et la production d'énergie renouvelable du Brésil dépassent de loin celles des autres marchés d'Amérique latine, et le pays est un leader mondial de la production d'hydroélectricité. Cependant, une dépendance excessive à l'égard de l'hydroélectricité l'a rendu vulnérable aux effets de la sécheresse. La production d'énergie solaire a été entravée par des exigences de contenu local qui empêchent souvent les promoteurs d'accéder au financement à long terme des banques de développement. Le taux de change du pays pose également des problèmes aux entreprises qui cherchent à importer des panneaux solaires. Toutefois, la récente décision d'autoriser le financement de projets en dollars américains devrait donner un coup de pouce aux promoteurs d'énergies renouvelables.

Le Chili est un exemple de réussite pour la région, puisqu'il a atteint des prix d'enchères très bas pour les énergies renouvelables et qu'il possède l'un des plus grands potentiels d'Amérique latine pour l'énergie solaire. Le pays vise désormais une position de leader dans le domaine de l'hydrogène vert, selon la recherche5 utilisée par le gouvernement chilien, où il sera en mesure de produire de l'hydrogène vert à 1,05 USD par kilogramme d'ici 2030.

Le développement de son industrie des énergies renouvelables pourrait devenir encore plus important, car le Chili est un importateur de GNL et doit faire face à une concurrence accrue sur le marché, l'Europe augmentant son taux d'importation.

L'Argentine a mis en place des programmes tels que RenovAR6, qui ont contribué au développement de projets éoliens et solaires photovoltaïques à grande échelle. Cependant, un changement de gouvernement et de priorités a entraîné une perte de vitesse de ces projets. Englué dans des difficultés financières, le marché a fait pression pour accroître les investissements étrangers. La Chine a dominé l'investissement7 dans le secteur argentin des énergies renouvelables et a signé un accord pour la construction de la centrale nucléaire Atucha III, d'une valeur de 8 milliards de dollars américains8, qui était auparavant au point mort.

Bien que le Mexique possède l'un des meilleurs potentiels d'énergie solaire au monde, la réforme constitutionnelle menace le secteur des énergies renouvelables, le gouvernement cherchant à rétablir la domination de l'État9 dans le secteur de l'électricité. Bien qu'il ait échoué jusqu'à présent10, l'amendement constitutionnel redonnerait le contrôle11 du secteur de l'électricité à la société publique Comisión Federal de Electricidad (CFE). Pour atteindre les objectifs en matière d'énergie propre, les associations mexicaines de l'industrie éolienne et solaire estiment qu'un investissement supplémentaire de 10 milliards de dollars US12 dans les énergies renouvelables sera nécessaire d'ici 2024, mais cela pourrait s'avérer difficile, car les réformes proposées ont fait fuir les investissements.

Les marchés d'Amérique latine sont confrontés à divers défis et adoptent des approches divergentes pour renforcer leur sécurité énergétique. Toutefois, si certains de ces défis peuvent être surmontés, la région sera en mesure de réaliser des avancées majeures dans le domaine des énergies renouvelables.

5

Chapitre 5

Aperçu : technologies flottantes

Avec l'envolée du coût de l'énergie, le développement de l'énergie éolienne et solaire flottante pourrait s'accélérer.

Pour accélérer la décarbonisation, des technologies aujourd’hui émergentes seront amenées à se généraliser. Les technologies flottantes ont vocation à jouer un rôle croissant dans l'expansion du déploiement des énergies renouvelables.

Les développeurs s'intéressent de plus en plus à l'éolien flottant parce que les turbines flottantes peuvent donner accès à des vents plus forts et plus réguliers, sans le coût élevé de la fixation des turbines à un fond marin profond. Étant donné que 80 %13 de l'énergie éolienne offshore potentielle de l'Europe, et 58 % de celle des États-Unis, se trouve dans des eaux de plus de 60 m de profondeur, les progrès technologiques et d'ingénierie pourraient débloquer un gisement important.

Les panneaux solaires flottants suscitent également de l'intérêt pour leur capacité à répondre à la raréfaction du foncier disponible pour le développement du solaire au sol et aux enjeux de conflits d’usages du foncier, notamment vis-à-vis de l'agriculture.

Cependant, il y a des défis techniques à relever dans les deux cas. Les éoliennes doivent être suffisamment robustes pour supporter une exposition à des vent violents et à des environnements salins, et il peut être difficile de les faire flotter au bon endroit. Quant aux parcs solaires flottants, ils risquent de chavirer en cas de conditions météorologiques extrêmes.

Aucune des deux technologies n'a encore pris son plein essor en raison de coûts encore plus élevés. Cependant, le déficit de compétitivité de ces solutions innovantes tend à ce résorber à mesure que les filières progressent et tant que les prix de l’électricité demeurent élevés.. Au cours de l'année écoulée, les prix de gros de l'électricité en Europe ont oscillé autour de 200 €/MWh (217 $ US/MWh)14, alors que le coût de l'énergie provenant de l'éolien flottant est d'environ 200 $ US/MWh15. L'augmentation des investissements dans la recherche et l'innovation contribuera à faire baisser les coûts de production.

Les arguments en faveur de l'éolien flottant sont également renforcés par le fait qu'il peut être utilisé pour produire de l'hydrogène vert. Des projets sont déjà en cours de planification en mer Celtique et au large des côtes écossaises, qui combineraient l'électrolyse, le dessalement et la production d'hydrogène vert sur une plate-forme éolienne flottante. Le premier à être mis en service en 2027 sera le projet Dylan16, une coentreprise entre Source Energie et ERM Dolphyn.

Les technologies flottantes ne seront pas généralisées avant plusieurs années, mais, avec des prix de l’énergie attendus à des niveaux durablement élevés, un climat d'investissement attrayant se met en place susceptible d’accélérer le passage à l’échelle de ces filières.

Ce qu'il faut retenir

L'année dernière, le marché du gaz naturel a connu une volatilité sans précédent en raison de la forte demande et des contraintes d'approvisionnement. La guerre en Ukraine a également incité les nations européennes à chercher de toute urgence à réduire leur dépendance au gaz russe.

L'accélération du déploiement des énergies renouvelables et le développement de technologies émergentes et de nouveaux carburants, comme l'éolien flottant et l'hydrogène vert, seront essentiels pour réduire la demande de gaz et renforcer la sécurité énergétique mondiale.