EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

相關內容

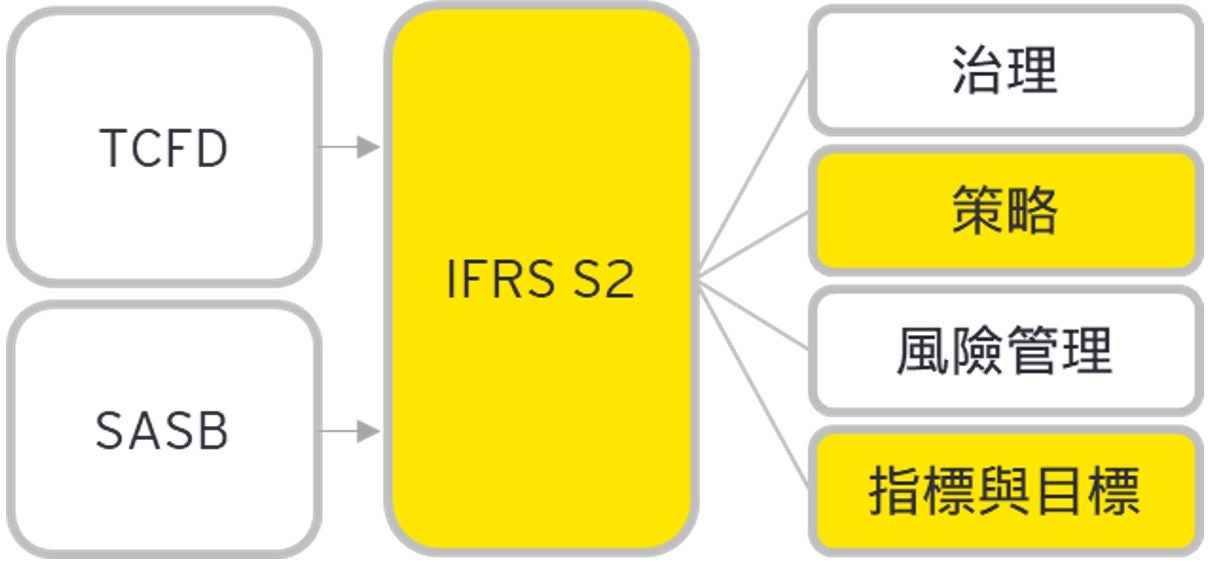

IFRS永續揭露準則深度解析,了解永續準則架構,洞悉企業因應之道

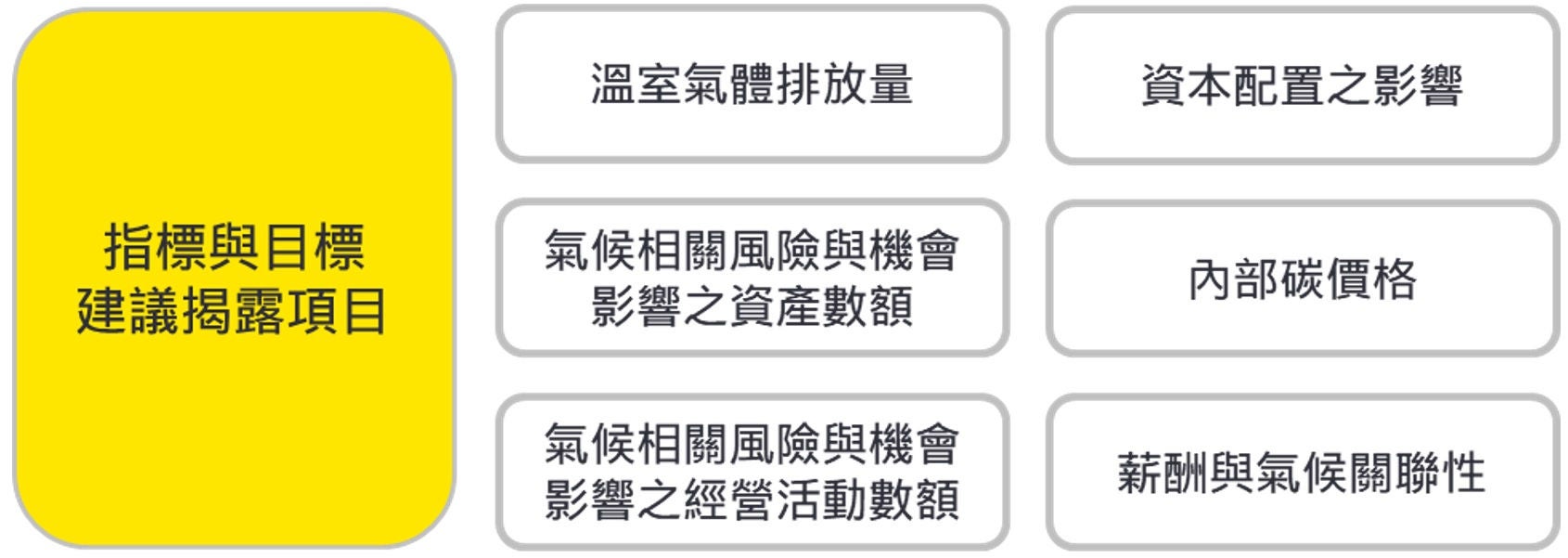

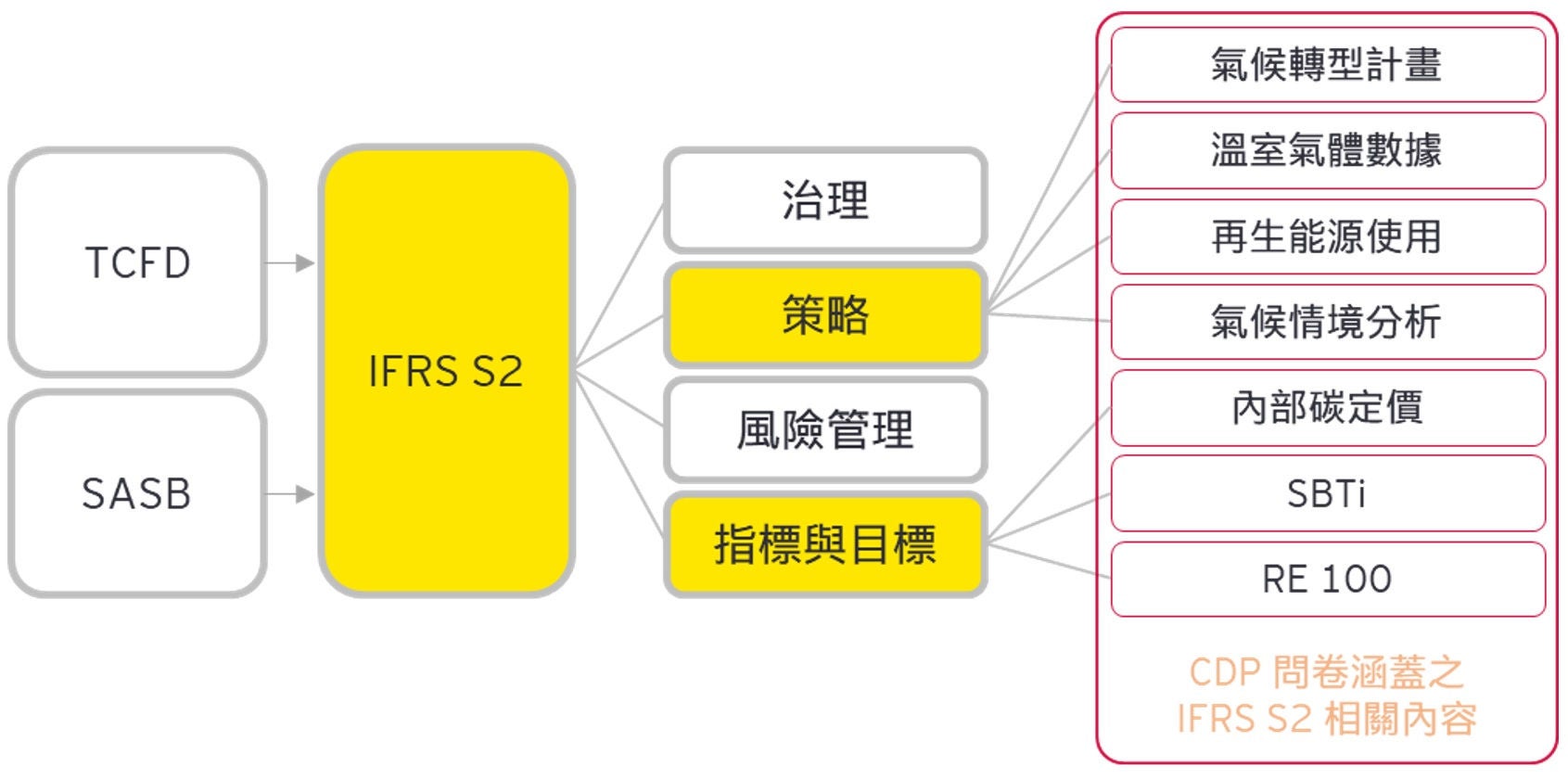

IFRS S1 & S2永續揭露準則將要求企業遵循TCFD的框架進行揭露,建議企業必須量化風險與機會的衝擊程度,透過情境分析等工具,辨識及評估永續議題帶來的財務衝擊。

因此,企業董事會及管理階層應以經營策略的角度,積極因應IFRS S1&S2及氣候相關議題對於企業的衝擊和影響,在有限的資源中優化永續競爭力,主動規劃永續行動的優先次序,而非單純以合規角度、被動看待氣候相關議題。

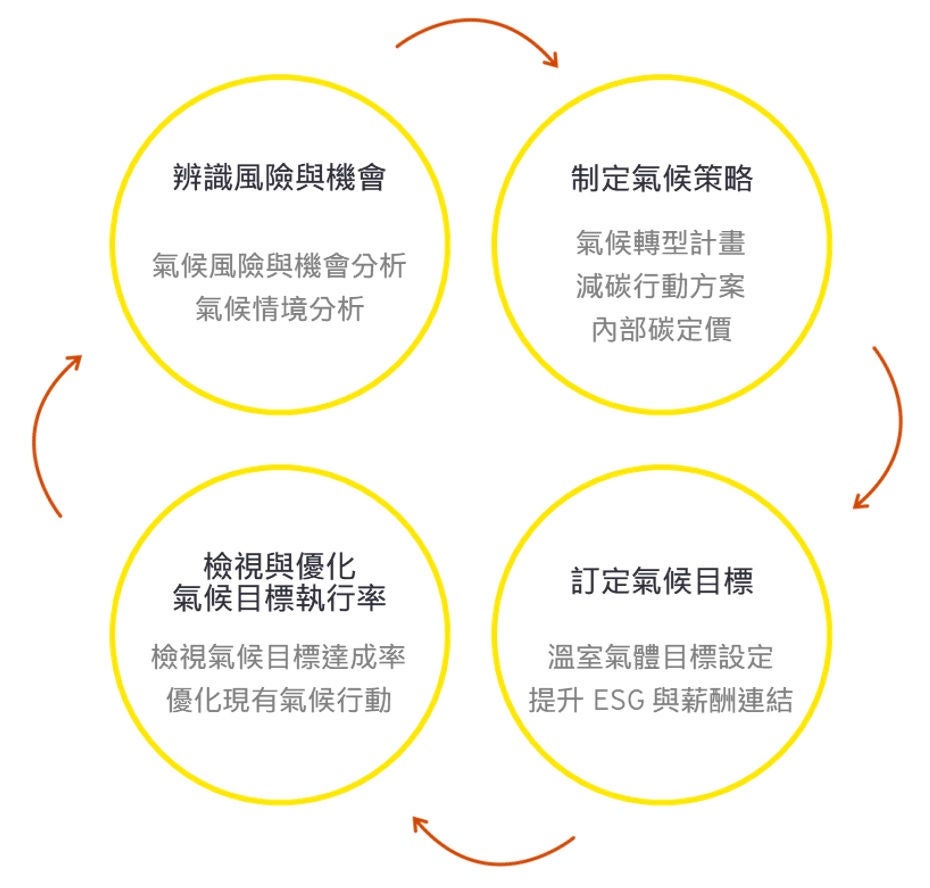

在面臨IFRS S2、TCFD等氣候議題而言,建議企業以四步驟規劃永續進程,強化企業永續競爭力,步驟圖請參考圖5。

- 辨識風險與機會

- 進行氣候風險與機會分析,透過問卷或訪談等方式,瞭解企業價值鏈中所面臨的風險與潛在的機會。

- 進行氣候情境分析,實際針對特定氣候風險或機會,透過情境模擬,評估其對於財務狀況(如:營收、稅前淨利等)的影響。

- 制定氣候策略

- 訂定氣候轉型計畫,每年定期執行溫室氣體盤查,針對製程減碳、低碳產品開發、再生能源導入等項目,產出五到十年之氣候策略藍圖,以降低氣候風險的影響和衝擊為目標,並掌握氣候的潛在機會。

- 設定減碳行動方案,透過各部門的權責分配,實際導入減碳作為,加強策略執行能力。

- 透過較為進階的內部碳定價機制,評估企業內部的碳排放量與碳費的關聯性,將碳成本數字化,更精準的評估碳排熱點。

- 訂定氣候目標

- 設定溫室氣體減量目標,透過短、中、長期之各範疇排放量設定,定期追蹤溫室氣體減量情形。

- 提升ESG與薪酬連結,因應國內公司治理趨勢,將永續作為與管理階層薪酬連結,加強永續監督與治理機制。

- 檢視與優化氣候目標執行率

- 透過SBTi或CDP等國際倡議或問卷,檢視氣候目標達成率,並持續優化現有氣候行動,將氣候策略作為企業競爭力的一部份。透過提升氣候因應能力,亦可降低企業碳費成本及營運風險,並提升氣候議題與永續轉型浪潮之韌性。