EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

相關內容

IFRS 永續揭露準則深度解析(二):氣候治理決策關鍵四步驟,解析完整IFRS S2核心內容,引領企業接軌國際評比CDP

本文著重分析IFRS S2在氣候策略及氣候目標揭露的要求,並且提供企業董事會及管理階層看待與規劃企業永續進程之建議。

IFRS S1永續揭露準則對企業的影響及因應建議

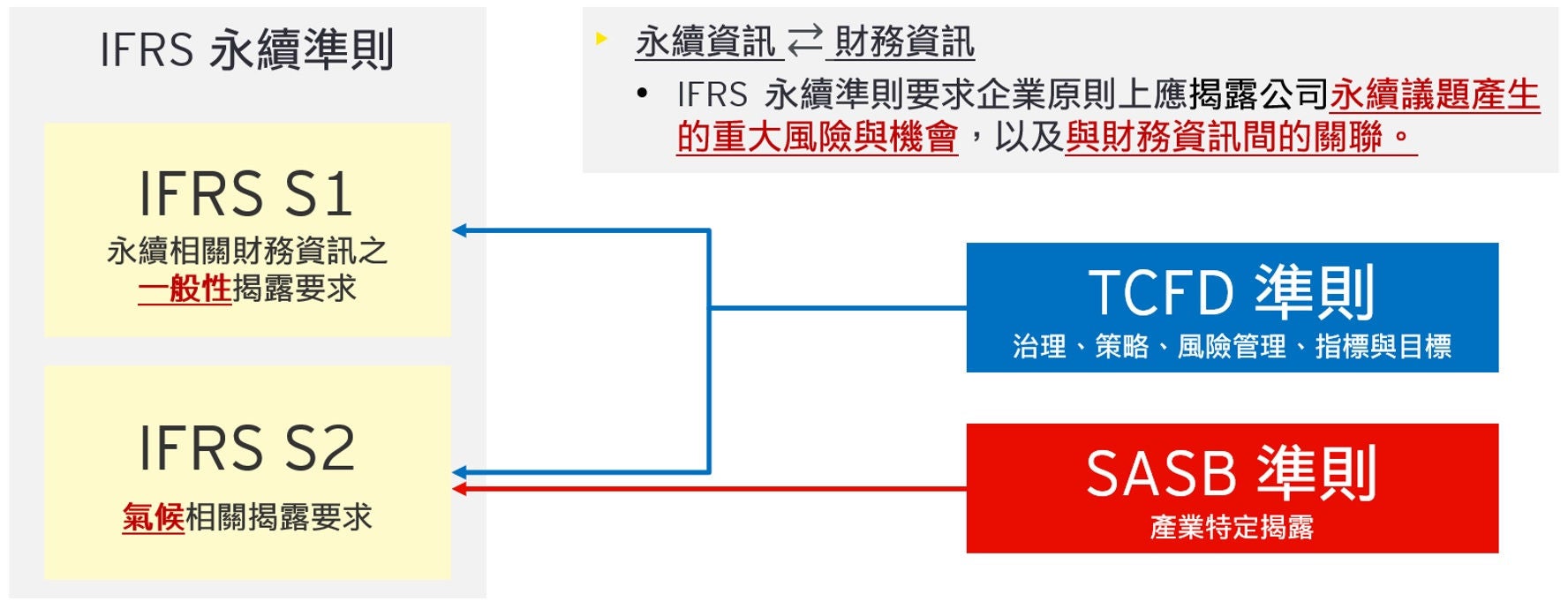

IFRS S1永續揭露準則對企業產生的三大影響,即「強制揭露永續與財務資訊的關聯性」、「提升永續資訊品質」及「量化永續風險衝擊」,在當前日益關注永續議題的商業環境中,永續揭露準則的出現對於企業具有重大意義。

首先,「強制揭露永續與財務資訊的關聯性」因未來將從國內法規開始要求永續資訊與財務關聯性的揭露,永續議題和其造成的財務衝擊將成為企業年報中的基本要求。上市櫃公司也必須開始進一步評估永續議題對企業造成的潛在及實際影響,揭露因應策略和管理方針,讓年報得以因應IFRS S1和相關法規。

而IFRS S1規範較現行TCFD框架更為完整和嚴謹,企業永續策略及作為亦漸趨成熟,「提升永續資訊品質」並透過可比較性、可驗證性的永續資訊,滿足年報使用者的需求將成為未來趨勢。企業永續資訊亦有可能須取得第三方確信或查證,以滿足年報的揭露規範。

最後,在永續揭露中應「量化永續風險衝擊」,透過情境分析將永續風險具體量化,並依照短、中、長期分別呈現,讓年報使用者得以評估永續風險及機會對企業帶來的財務影響。

建議上市櫃企業在時程壓力來臨前,提早開始揭露及整合ESG資訊。基礎作為建議包含:導入氣候相關財務揭露(TCFD)、建立ESG管理機制、執行並揭露溫室氣體減量資訊及規劃企業永續藍圖與目標設定,以符合IFRS S1的「治理、策略、風險管理及指標與目標」等四大面向揭露要求。

進階的企業則建議透過國際永續問卷及倡議,如:碳揭露專案(CDP)、科學基礎減量目標倡議(SBTi),定期檢視企業自身在氣候治理、溫室氣體減量策略、永續風險管理及永續目標設定的績效表現,持續向國內外標竿同業學習,提升在產業中的永續實力。

企業在執行永續作為的過程中,亦需更積極的關注及因應法規、準則之變化,確保企業能符合國內外政府、客戶或供應鏈之永續要求,並進一步透過領先的永續策略制定及作為,創造企業永續競爭力。