EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

安永全球於近期更新與發布英文版《2022-2023 年全球個人稅收和移民指南》(Worldwide Personal Tax and Immigration Guide 2022-23),以下簡稱《2022-2023 年指南》,對 159 個國家/地區的個人稅收制度和移民規則予以闡述。

概要

- 國際層面個人稅收制度發展趨勢和近況

- 安永《2022-2023 年指南》內容概要

- 臺灣個人所得稅更新資訊與重大事項

指南所指的個人稅收制度涉及的稅種主要涵蓋個人所得稅,也包含因國家/地區而異的其他稅費,包括遺產、繼承、贈與以及房產出租/轉讓等對個人徵收的稅種,以及社會保險費用、各種簽證及移民規則等 1。

國際層面個人稅收制度發展趨勢和近況

提到個人稅收制度,當前實施範圍最為廣泛的是個人所得稅(Personal Income Tax, PIT)制度,通常是指對個人的淨收入和資本利得課徵的稅種。

國際貨幣基金組織(IMF)報告 2 顯示,個人所得稅是已開發經濟體的主要收入來源之一,在收入調節方面的作用也比較重要。2019 年已開發經濟體個人所得稅財政收入占當年 GDP 的比例達到 8.6%。但對於個人平均收入較低的開發中國家(LIDCs)和新興市場經濟體而言,個人所得稅占 GDP 的比例較小(2019 年約為 2.1%),其對收入再分配的影響也有限,這主要是因為在 LIDCs,個人所得稅的申報繳納一直僅集中在占人口總數比例相對較小的政府及公共部門的雇員或為數有限的大型企業員工。在這些國家中,除了平均收入較低之外,個人所得稅的遵從度也受限。在新興市場經濟體中,個人所得稅所占 GDP 比例也相對不大,僅為 3.1%。

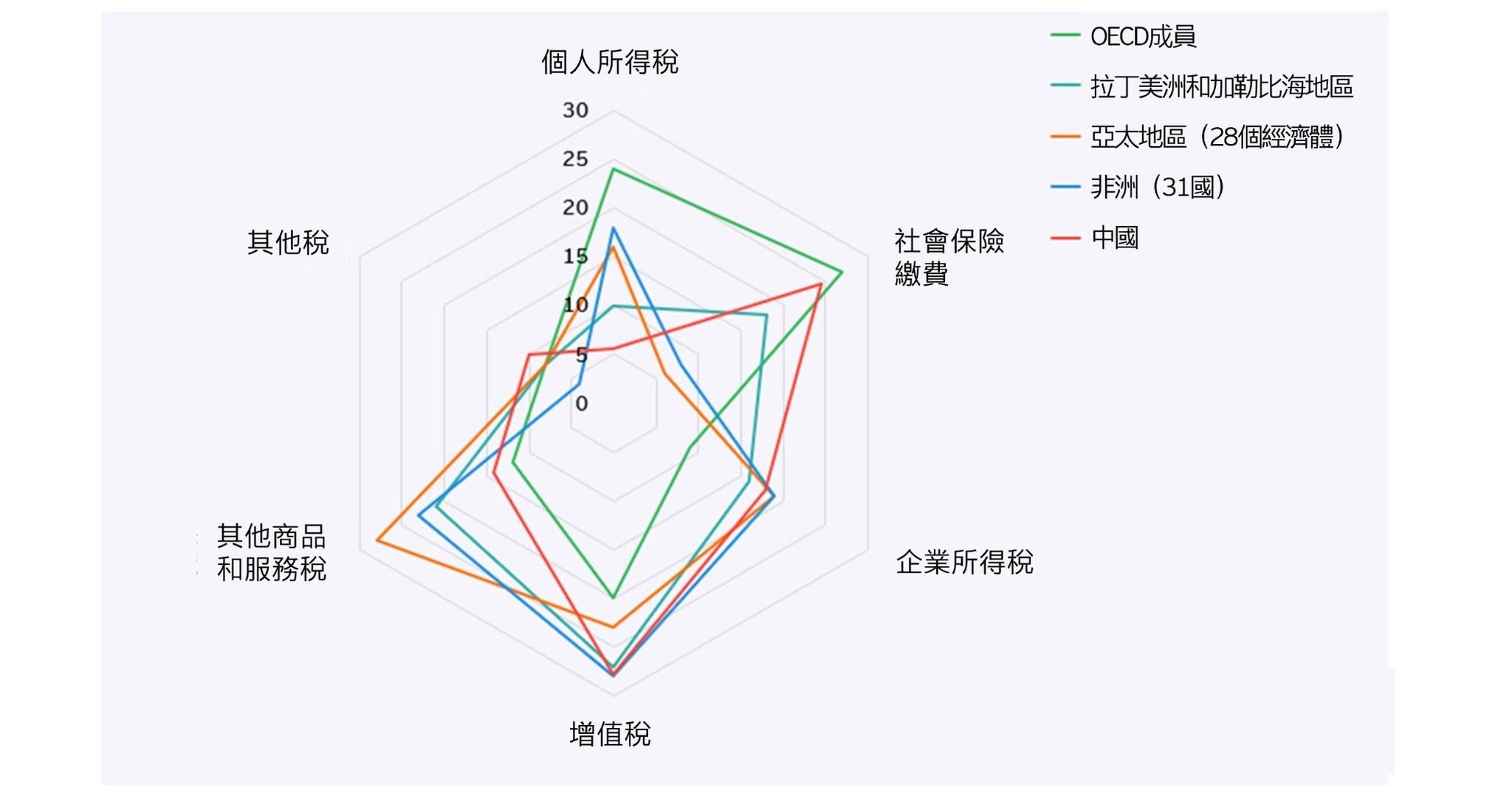

經濟合作暨發展組織(OECD)最新版《全球收入統計》3 也顯示個人所得稅在已開發經濟體的稅收收入地位高於其他經濟體,由下圖可看出,個人所得稅構成了 OECD 成員的主要稅收收入(2020 年占比約為 24%);而非洲、拉丁美洲和加勒比海地區以及亞太地區的經濟體,稅收收入主要來源於針對貨物和服務徵收的稅(增值稅、商品和服務稅等)。

2020年OECD成員和地區稅收結構(各稅種收入占稅收總收入的百分比,平均值)

資料來源:OECD《全球收入統計》。

資料來源:OECD《全球收入統計》。

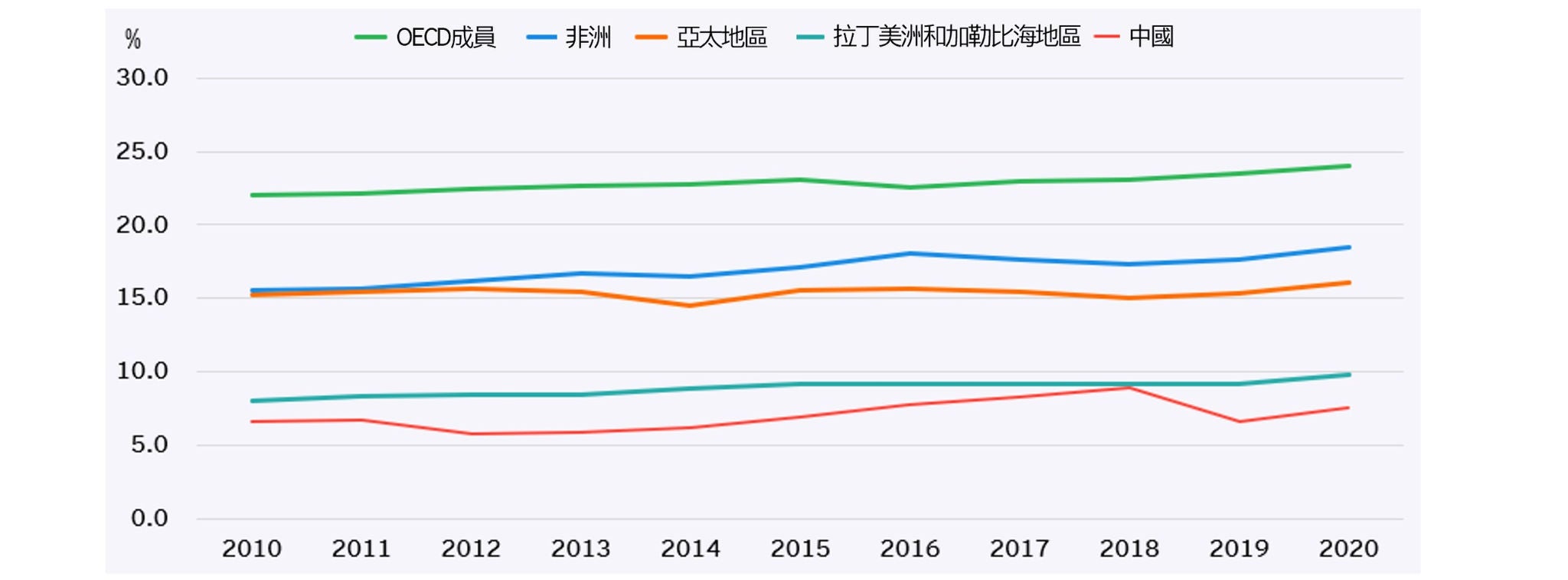

個人所得稅收入(針對個人的所得、利潤和資本利得課徵的稅收收入)占稅收總收入的比率(2010-2020)

資料來源:OECD。

資料來源:OECD。

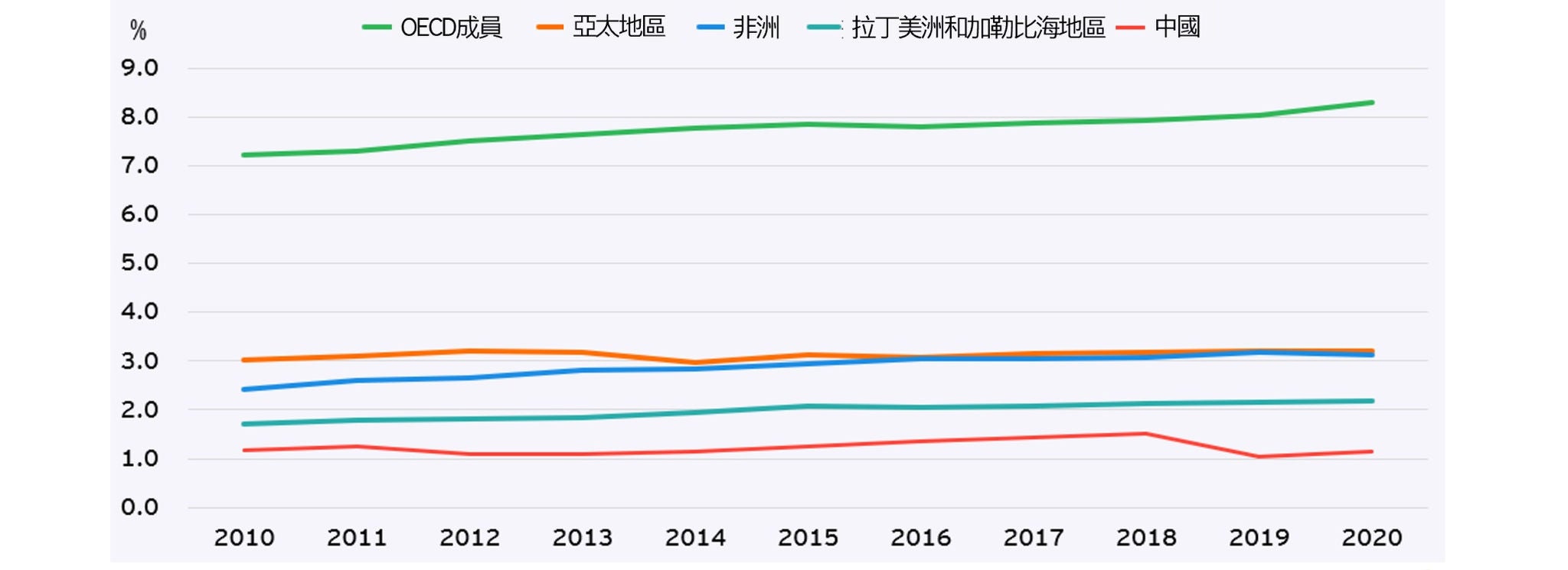

個人所得稅收入(針對個人的所得、利潤和資本利得徵收的稅收收入)占 GDP 比率(2010-2020)

資料來源:OECD。

資料來源:OECD。

安永《2022-2023年指南》內容概要

《2022-2023年指南》闡述159個國家/地區截至2022年9月1日的個人稅收制度和移民規則,從個人所得稅、其他針對個人課徵的稅種、社會保障、移民規則等方面,具體闡述各國/地區的相關規則:

- 個人所得稅制度概要:介紹納稅義務人、應稅收入、股權獎酬、資本利得、稅率以及扣除等相關規定

- 其他針對個人課徵的稅種:遺產稅、繼承稅、贈與稅以及房產稅等稅種

- 社會保障:包含醫療保險、養老保險、失業保險以及其他類型的社會保障繳費

- 移民規則:簡述各類簽證(臨時簽證、工作簽證、旅遊簽證、居留簽證等)及申辦方法,以及家庭成員相關事宜的規定等

- 人才吸引:針對研發、特定需求人才的優惠政策

- 避免雙重課稅:個人境外所得稅抵免相關規定以及各國/地區對外簽署的避免雙重課稅協定/安排

- 相關的稅收徵管和納稅申報要求

個人所得稅

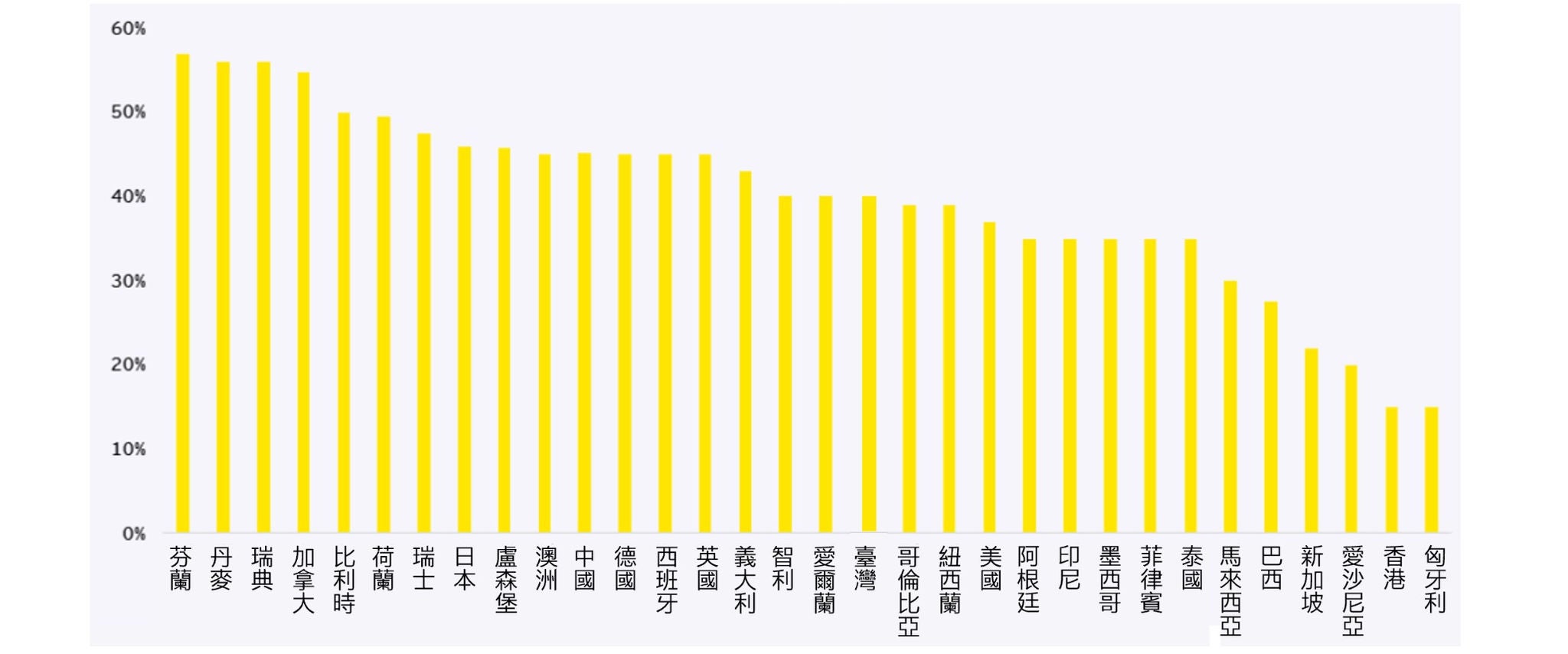

比較《2021-2022年指南》,《2022-2023年指南》新增了汶萊、象牙海岸共和國、摩洛哥、緬甸等國家/地區章節,對現行國家/地區的重大稅收發展事項予以補充完善。其中,在居民個人所得稅最高邊際稅率方面,絕大部分經濟體與去年相比維持不變;部分經濟體對稅率進行調整,如紐西蘭2021年度(2021年4月1日至2022年3月31日)最高稅率為 33%,2022年度(2022年4月1日至2023年3月31日)的最高稅率已提高至39%。

部分經濟體個人所得稅最高邊際稅率(以2022年9月1日的稅率為基準)

註:本圖中的最高邊際稅率是指適用於該國家/地區居民納稅人一般收入的最高個人所得邊際稅率/綜合邊際稅率。其中:

‧ 芬蘭的最高稅率為綜合最高稅率,由國家稅、地方稅、教會稅各自的最高稅率加總得出,未考慮按年計徵的公共廣播稅(YLE tax)。

‧ 瑞典的稅率由國家稅(20%)和地方稅(29%-36%)綜合構成。

‧ 西班牙納稅人適用的最高邊際稅率,因納稅人所居住的自治區的邊際稅率不同而異。例如,居住在馬德里的個人適用最高邊際稅率為 45%,居住在加泰羅尼亞的個人適用最高邊際稅率為 50%,本圖中西班牙最高稅率選取其首都馬德里的居民最高稅率。

‧ 加拿大納稅人因所在省/區域地方稅率不同,最高邊際稅率(聯邦和地方層面的綜合稅率)有所差異,本圖中加拿大稅率選取最高的綜合稅率。

‧ 瑞士的稅率由聯邦層面稅率(11.5%)和州/市稅率(12%-36%)綜合構成。

‧ 美國個人,就其常規聯邦稅負而言,具體的適用稅率取決於該個人是否已婚、是否進行聯合申報,但最高級距的適用稅率均為 37%。

‧ 英國蘇格蘭地區的最高稅率為 46%。

‧ 具體的稅率規定,參見《2022-2023 年指南》各個國家/地區的「稅率」章節。

移民政策

《2022-2023年指南》對各國/地區在簽證及移民規則詳細進行分析。相較於《2021-2022年指南》的變化,《2022-2023年指南》顯示,部分國家/地區調整了簽證門檻、簽證類型等,例如:

- 新加坡提高了工作簽證S Pass(SP)和Employment Pass(EP)的薪資門檻,SP申請者的最低月薪要求從新加坡幣2,500元(約1,883.09美元)提高至新加坡幣3,000 元(約2,259.70美元)、金融業則為新加坡幣3,500元(約2,636.32美元),EP申請者的最低月薪要求從新加坡幣4,500元(約3,389.55美元)提高至新加坡幣5,000元(約3,766.17美元),而金融業為新加坡幣5,000元(約3,766.17美元)提高至新加坡幣5,500元(約4,142.79美元);

- 葡萄牙從2022年8月26日起為求職者和遠距工作者設立了新的簽證類型,並對其他現有簽證類型做出調整,自2022年起調整了黃金簽證(Golden Visa)的門檻,例如將基金移民投資額度從35萬歐元(約38.17萬美元)提高至50萬歐元(約54.53萬美元)等。

臺灣個人所得稅更新資訊與重大事項

近來民法修正將成年年齡下修至 18 歲,於民國(以下同)112 年 1 月 1 日施行,自 112 年起之綜合所得稅申報,18 歲至 20 歲且在校就學、身心障礙或無謀生能力者,仍可由納稅義務人列報扶養。

同時,111 年個人綜合所得稅各項免稅額、扣除額及課稅級距相較於 110 年皆已調升,惟112年預期仍維持不變,金額如下(幣別: 新臺幣元):

免稅額、扣除額、基本生活費

年度 | 110年 | 111、112年 |

基本生活費 | 192,000 | 196,000 |

免稅額 | 88,000 | 92,000 |

標準扣除額(單身) | 120,000 | 124,000 |

標準扣除額(夫妻) | 240,000 | 248,000 |

薪資特別扣除額 | 200,000 | 207,000 |

身心障礙特別扣除額 | 200,000 | 207,000 |

稅率級距

年度 | 110年 | 111、112年 |

稅率級距5% | 0~540,000 | 0~560,000 |

稅率級距12% | 540,001~1,210,000 | 560,001~1,260,000 |

稅率級距20% | 1,210,001~2,420,000 | 1,260,001~2,520,000 |

稅率級距30% | 2,420,001~4,530,000 | 2,520,001~4,720,000 |

稅率級距40% | 4,530,001 以上 | 4,720,001 以上 |

另於 107 年起施行的「外國專業人才延攬及僱用法」,符合條件之外籍員工即可適用外國特定專業人才租稅優惠。相關條件如下:

- 因工作而首次核准在我國居留

- 於一課稅年度在我國居留滿 183 日且薪資所得超過新臺幣 300 萬元

- 在我國從事與經認定之特殊專長相關之專業工作

- 於受聘僱從事專業工作之日或取得就業金卡/特專工作許可之日前 5 年內,在我國無戶籍且非屬我國境內居住之個人

租稅優惠內容,係為在我國居留滿 183 日之課稅年度,其中華民國來源之特殊專長相關薪資所得,超過新臺幣300 萬元部分之半數免予計入綜合所得總額課稅。

參考文獻/備註:

1. 《2022-2023 年指南》提到的各個國家/地區的政策更新截止日期為 2022 年 9 月 1 日。

2. IMF report: Progress of the Personal Income Tax in Emerging and Developing Countries

3. https://www.oecd.org/tax/tax-policy/global-revenue-statistics-database.htm

下載完整報告《安永發布2022-2023年全球個人稅收和移民指南》

結語

除上述個人稅收和移民指南外,安永亦將持續更新及發布包含企業稅、研發獎勵、財產和遺產相關法律政策、企業和商業領域法律政策、移轉訂價、間接稅等多個領域的各類全球政策匯總指南,我們將及時為您帶來最新消息。

相關內容

近日,安永全球更新發布《2023年全球間接稅指南》,概述149個國家/地區的間接稅制度 — 針對貨物和服務徵收的稅目,包括增值稅(Value-Added Tax, VAT)、商品及服務稅(Goods and Services Tax, GST)以及銷售稅等。