X

X O

O

EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

安永全球(Ernst & Young Global Limited)於2023年3月28日發布全球稅務簡報《BEPS的最新進展與突破 — 2022年度回顧及展望》(PDF)(以下簡稱《簡報》),包含2022年度有關「因應數位經濟帶來的稅收挑戰」(即BEPS 2.0)國際稅收發展要點、全球和重點區域的政策趨勢以及2023年發展展望。

概要

- 本文提到的各個國家/地區的政策更新截止日期為2023年4月13日。

- BEPS 2.0專案是全球針對數位經濟課稅問題的重大改革,我們概括了BEPS 2.0專案主要發展歷程。

近年來,因應數位經濟和全球化發展,各國愈加面臨稅收領域帶來的諸多挑戰。有鑒於此, OECD/G20包容性框架持續推動「因應數位經濟帶來的稅收挑戰」專案(BEPS 2.0專案),包括以下兩大支柱:

- 支柱一:採用課稅連結性建立利潤分配規則,將分配更多課稅權給市場所在國;

- 支柱二:制定全球最低稅負制。

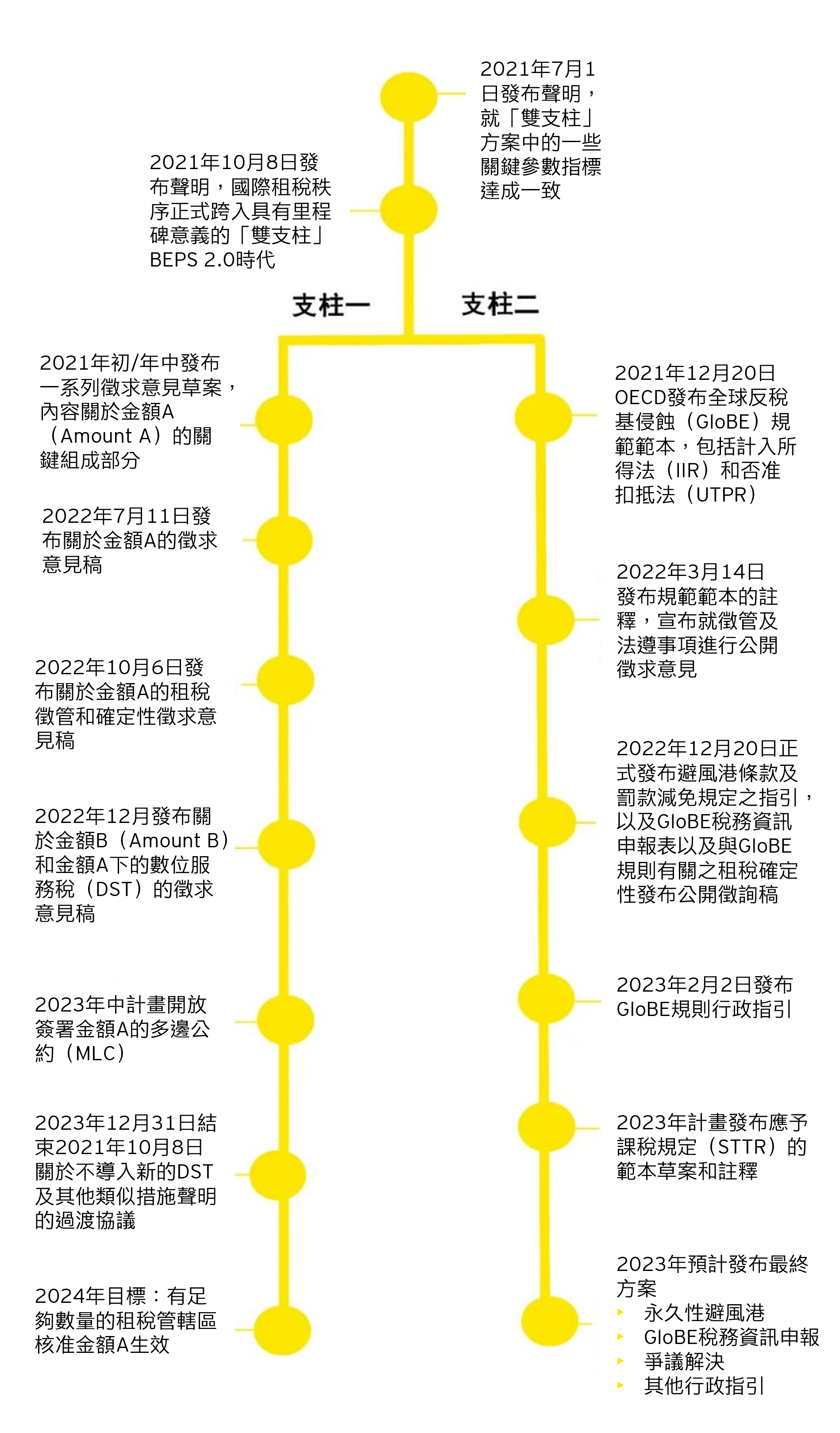

BEPS 2.0專案是全球針對數位經濟課稅問題的重大改革,自2021年7月OECD就「雙支柱」方案發布聲明以來,OECD/G20包容性框架推進的BEPS 2.0專案已經取得顯著進展。為了方便您參考,我們將BEPS 2.0專案主要發展歷程概括如下:

BEPS 2.0「雙支柱」發展的主要時間點

支柱一的重要進展

支柱一將對大型跨國公司在其擁有消費者的租稅管轄區所獲得的部分剩餘利潤進行公式化重新分配,賦予市場所在轄區對該應稅利潤的課稅權,即金額A(Amount A)。

2022年7月11日,OECD發布支柱一金額A進展報告(以下簡稱「《進展報告》」),就其中提及的規則設計徵求意見。《進展報告》涵蓋金額A的眾多組成部分並反映針對先前發布之徵求意見稿的部分意見更新,但未涵蓋稅收確定性及稅收徵管的相關內容。

包容性框架向相關各方就《進展報告》中反映的金額A 規則的整體設計徵求書面意見。OECD指出,在就金額A規則取得各方共識後,將制定成具體的條款並納入由包容性框架成員簽署和核准的多邊公約(Multilateral Convention,MLC)中。根據時間表,計畫將於2023年上半年舉行多邊公約的簽署儀式,多邊公約將由足夠數量的管轄區核准後於2024年生效。

2022年9月12日,OECD舉行公眾諮詢會議,商討關於金額A規則設計的關鍵要素,包括行銷及配銷利潤避風港,消除金額A雙重課稅的措施,以及諸如範圍、稅收收入來源、稅基及單邊措施等內容。

2022年10月6日,OECD就支柱一金額A的徵管和租稅確定性發布進展報告,進一步徵求意見。該報告包括三個主要部分:

- 遵守金額A規則的程序,包括提交相關資訊、付款和消除雙重課稅;

- 金額A的租稅確定性框架;

- 與金額A相關問題的爭端預防和解決機制。

2022年12月8日,OECD發布一份關於支柱一金額B(Amount B)的徵求意見稿,闡述了金額B 的主要設計要素,包括範圍、定價方法以及當前實施框架的討論。

2022年12月20日,OECD發布關於數位服務稅(DST)和其他相關類似措施的多邊公約條款草案,該文件包含多邊公約條款草案,以落實對數位服務稅和其他相關類似措施的承諾,包括:

- 撤銷多邊公約附件所列措施,並停止對任何公司適用這些措施;

- 界定多邊公約締約方承諾不會在未來頒布實施的措施;

- 建立機制,規定在違反承諾的情況下,取消金額A的分配。

至此,OECD已經於2022年完成對支柱一的所有組成部分的意見徵詢。有關金額A和金額B的相關技術工作預計將於2023年中期完成。對於金額A,預計多邊公約條款草案將在2023年中期完成並舉行簽署儀式,並於2024年正式生效。

然而,當前不僅美國和其他一些國家的加入存在不確定性,歐盟也已經宣布,將在支柱一不能實施時提出一個替代方案。因此,關於支柱一實施的關鍵性問題,即是否將有足夠數量的國家簽署多邊公約,仍然懸而未决。

支柱二的重要進展

2021年年底,OECD發布支柱二全球最低稅負制細節法規架構,即「全球反稅基侵蝕」,又稱GloBE規則,涵蓋計入所得法(IIR)和否准扣抵法(UTPR)的適用範圍和主要機制。

2022年12月20日,即GloBE規則發布之日的一年之後,OECD發布了與GloBE規則有關的若干具體實施方案,包括:

- 避風港條款及罰款減免規定之指引;

- 分別針對GloBE稅務資訊申報表以及與GloBE規則有關之租稅確定性發布公開徵詢稿。

儘管目前已取得諸多進展,但支柱二在實施進展方面仍有許多問題有待進一步解決,包括如何確保政策實施的一致性。為確保租稅確定性,在對公眾徵求意見的文件中常提及同儕檢視與監督機制,然而實施此機制的前提是需要制定與發布同儕檢視與監督的方法和評估標準。

此外,GloBE規則和支柱一之間如何互補並發揮綜效仍需進一步指引,預計OECD將會在2023年發布支柱二全球最低稅負制框架的第三個要素「應予課稅」規定(Subject to Tax Rule,STTR)租稅協定範本草案,向公眾徵求意見。

預計相關指引將自現在開始陸續發布。最後,作為上述同儕檢視與監督機制的一部分,預計評估框架將推出啓用,以評估各管轄區對於GloBE規則的實施,是否滿足合格當地最低稅負制(QDMTT)以及IIR、UTPR的規則。有鑒於此,2023年對於各地企業來說將是至關重要的一年,應把握機會緊跟GloBE規則在當地的實施發展。

下圖為全球主要管轄區對於支柱二的實施情況:

地區 | 最新進展 | 發布類型 | STTR | QDMTT | IIR | UTPR | 預期生效時間 |

澳洲 | 2022年10月4日 | 公開徵求意見 | 暫未明確 | 暫未明確 | 暫未明確 | 暫未明確 | 暫未明確 |

加拿大 | 2023年3月28日 | 官方發布 |

|

|

|

| IIR 和QDMTT:2023 年12 月31 日; |

哥倫比亞 | 2022年12月13日 | 最終立法 |

|

| X |

| 2023年納稅年度 |

歐盟 | 2022年12月15日 | 最終立法 |

|

| O |

| IIR:2023年12月31日; |

香港 | 2023年2月22日 | 官方發布 |

|

|

|

| IIR:最早於2024年實施; |

印尼 | 2022年12月20日 | 官方發布 | X | X | O | O | 暫未明確 |

愛爾蘭 | 2023年3月31日 | 立法草案 | O | O | O | O | IIR:2023年12月31日; |

| 日本 | 2023年3月28日 | 立法 | X | X | O | X | 於2024年4月1日或之後的會計年度開始 |

| 馬來西亞 | 2022年10月7日 | 官方發布 | X | O | O | O | QDMTT:2024年 |

荷蘭 | 2022年10月24日 | 公開徵求意見 | X | O | O | O | IIR和QDMTT:2023年12月31日; |

紐西蘭 | 2022年5月5日 | 公開徵求意見 | X | X | O | O | 暫未明確 |

菲律賓 | 2022年8月22日 | 不適用 | 不適用 | 正在審閱 | 不適用 | 不適用 | 不適用 |

新加坡 | 2023年2月14日 | 官方發布 | X | O | O | O | 2025年1月1日 |

韓國 | 2022年12月31日 | 最終立法 | X | X | O | O | 2024年1月1日 |

瑞士 | 2022年12月16日 | 立法草案 | X | O | O | O | 2024年1月1日 |

臺灣 | 2022年12月14日 | 非官方聲明 | 不適用 | 正在考慮 | 不適用 | 不適用 | 最早於2024年1月1日 |

泰國 | 2023年2月15日 | 非官方聲明 | 暫未明確 | 正在考慮 | 暫未明確 | 暫未明確 | 2024年 |

英國 | 2023年3月23日 | 官方發布 | X |

| O |

| IIR和QDMTT:2023年12月31日; |

美國 | 2023年2月1日 | 不適用 | X | X | X | X | 不適用 |

越南 | 2022年11月22日 | 聲明 | 暫未明確 | 暫未明確 | 暫未明確 | 暫未明確 | 不適用 |

觀察與展望

BEPS 2.0專案的進展現正處於關鍵階段,支柱二的GloBE規則即將在全球的司法管轄區採用。包容性框架所同意的制度設計已展現在GloBE規則規範範本、註釋和第一批的管理指引以及規則生效初期的過渡性避風港安排中,這也為各國/地區制定符合上述制度設計框架的國內立法提供了基礎。然而,即使各國/地區正在啓動立法程序,並力爭在2024年開始實施GloBE規則,但就支柱二而言仍有大量工作有待進行。

支柱二的2023年工作計畫包括全球最低稅負制架構的其餘關鍵部分。GloBE的稅務資訊申報表草案必須進一步完善、定稿並達成一致,以便各管轄區能夠及時實施。同時,制定可行的、有效的爭端預防和解決機制,以解決各國/地區在執行支柱二時可能出現的不可避免的問題偏差也值得關注。一系列的技術要點也極需發布指引,同時關於避風港的進一步工作也必須完成,包括計畫中的QDMTT避風港。此外,GloBE在全球的協調運作取決於建立一個有力的同儕檢視與監督機制,透過該機制評估各國的國內立法是否合規,從而以此確定各國/地區對每個適用範圍內公司的收入實施徵收補足稅權利的優先次序。最後,包容性框架還致力於制定和發布支柱二中仍然缺失的內容,即STTR納稅規則,這對發展中國家來說尤其重要,它需要標準的協定文字範本和註釋。

BEPS 2.0專案是一項涉及範圍較廣和複雜程度較高的全球性租稅變革,需要全球各國/地區持續反饋。在各國/地區持續參與包容性框架這項重要工作的同時,也需在其國內將商定的支柱二與其國內現有的國際租稅規則和稅收遵從規定相結合,並將GloBE規則納入其整個國內稅收立法和監督管理體系。同時各國/地區還需要持續關注其他管轄區的做法,並採取必要的行動來因應包容性框架談判的發展。此外,包容性框架在未來幾年將在同儕檢視與監督機制和行政指導過程中持續承擔責任,這將需要監測各管轄區如何運作和管理其實施的支柱二規則,並解決實務中出現的技術問題。

由上可知,2022年是BEPS發展的一個里程碑,尤其是關於支柱二GloBE規則的通過。儘管如此,仍有重要的未盡事宜,如有關永久性避風港、爭端解決機制以及GloBE稅務資訊申報表內容等的最終規則仍然懸而未决,隨著支柱二將於2024年1月生效,上述未盡事宜越早澄清越好。

我們預計上述未盡事宜將在2023年發布相關具體指引。此外,我們還預計在2023年及之後,OECD和歐盟將會推出一系列其他立法提案。目前,OECD仍在研究支柱一和支柱二下STTR規則的相關內容。無論是否有足夠數量的國家/地區簽署關於支柱一的多邊公約,其相關立法仍然會在2023年提出,即使不是支柱一,也將是可替代性措施。相較於支柱一,這些可替代措施可能具有不同的適用範圍,從而影響業界的範圍更廣,如歐盟內已導入的數位稅類似形式的替代措施。

雖然支柱二將主導2023年的全球租稅政策格局,但支柱一也將有所行動。達成包容性框架中的協議,仍然有大量技術甚至政治方面的工作尚待完成,目標是在2023年中之前準備完多邊條約中的金額A部分,以供簽署,並在同一時間框架內完成金額B相關規則的制定。

除了支柱一和支柱二之外,歐盟正在致力於解決一系列其他問題,從解決空殼公司問題、增加稅收透明度到創新的建議,如以歐洲企業所得稅框架法案(BEFIT)的形式導入區域間公式分攤。此外,歐盟的歐洲綠色政綱(the EU Green Deal)中提及的許多綠色稅收也將於2023年開始課徵。而正如我們在2022年看到的那樣,經濟動盪和地緣政治環境也可能推動一些「意外稅」的徵收,例如團結捐(或所謂的暴利稅),於2022年在幾周內被制定並通過實施。

下一步

由於GloBE規則預計將於2024年開始在全球司法管轄區生效,建議跨國公司現在需專注於必要的準備工作。關鍵的行動步驟包括:

- 關注「包容性框架」和相關司法管轄區的稅務發展,並考慮主動與政策制定者溝通交流;

- 潛在的影響進行估算;

- 評估過渡性避風港的適用性,包括調整用於國別報告(CbCR)的方法以符合避風港資格要求的可能性;

- 識別對比數據差異,確定系統和流程更新所需,從而履行法遵義務;

- 在整個公司內就稅收、財務和營運影響以及技術和資源需求進行溝通。

同時,達到支柱一門檻的跨國公司應密切關注正在進行的關於金額A和金額B的包容性框架談判,並留意相關轄區可能採取單邊行動措施的情況。

在地觀點

安永聯合會計師事務所國際及併購重組稅務諮詢服務執業會計師周黎芳指出,BEPS 2.0專案的進展現正處於關鍵階段,支柱二的GloBE規則預計將於2024年開始在全球司法管轄區生效,雖然支柱二將主導2023年全球租稅政策格局,但支柱一也將有所行動,如目標在2023年中之前完成準備多邊條約中的金額A(Amount A)部分,以供簽署,並同時完成金額B(Amount B)相關規則制定。建議跨國公司現在需專注於必要的準備工作,留意相關轄區可能採取單邊行動措施的情況。

周黎芳 Sophie Chou

安永台灣 稅務服務部 執業會計師

下載完整報告《BEPS 2.0最新動態 — 國際稅收改革之路下各國實踐與前景展望》

結語

我們希望本期有關BEPS 2.0的更新,為您瞭解2023年的國際稅收政策發展提供一個良好的起點,我們將持續關注,並為您提供最新資訊。

您可獲取全球稅務簡報《BEPS的最新進展與突破 - 2022年度回顧及展望》英文原文(PDF)。如有疑問,敬請聯繫安永稅務專業人士。

安永最新觀點