EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

相關服務

安永家族辦公室見解

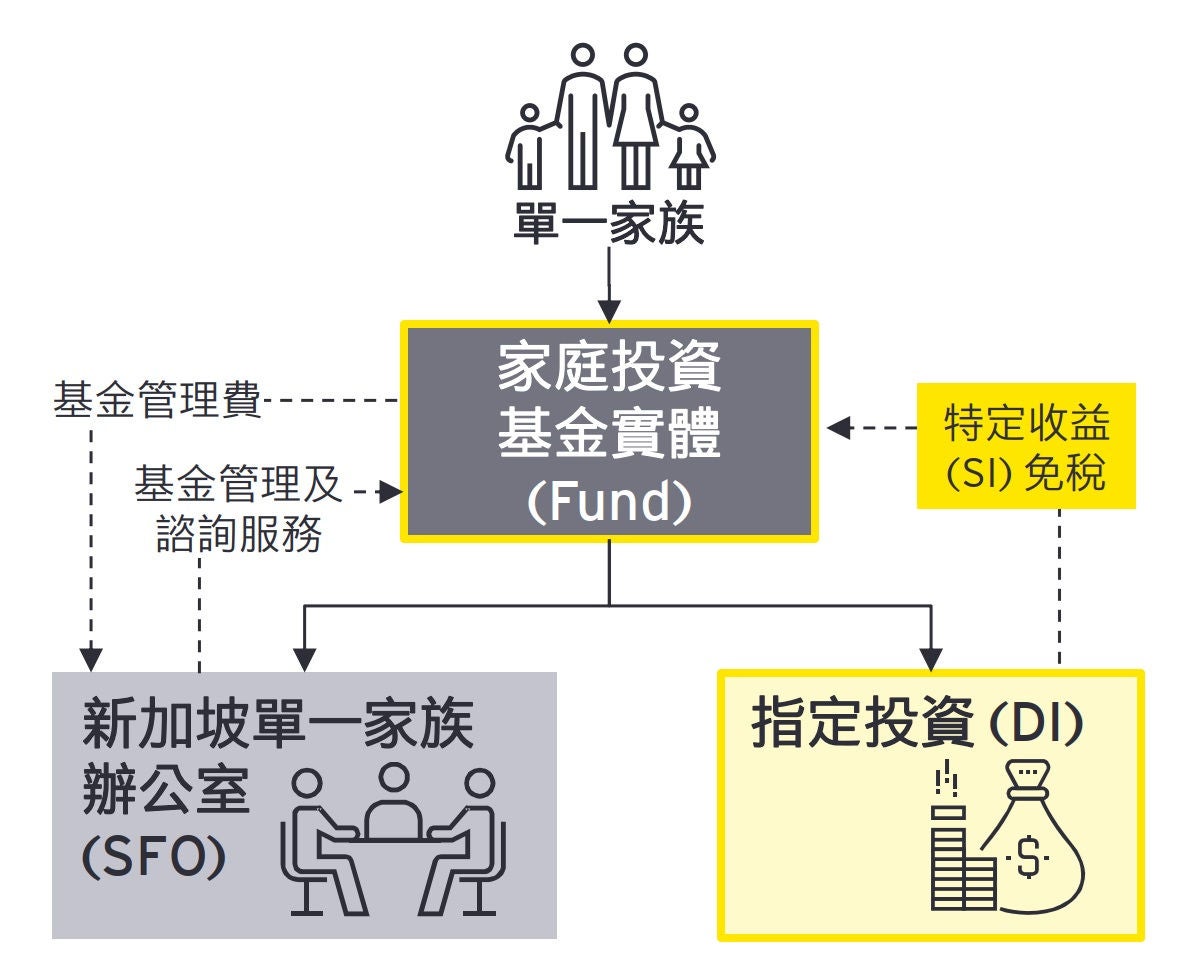

新加坡憑藉其健全的監管制度、穩定的經濟、優惠的稅收、優秀的勞動力及戰略地理位置等關鍵因素,正逐漸成為全球高資產人士在亞洲設立家族辦公室的首選地。另外,新加坡政府為鼓勵對社會環境與公益事業的投資,新加坡金融管理局(MAS)在2023年7月5日對所得稅法13O及13U條款基金稅收豁免計畫進行了更新,主要調整包括:

- 13O計畫的資金資產管理規模(AUM)不再擁有寬限期,要求自申請時基金的資金資產管理規模(AUM)就必須達到新幣2,000萬元的投資門檻;

- 擴大可計入當地投資的類型範圍(例如氣候相關投資),並對特定投資項目的投資金額提供1.5倍或2倍的計算優惠;

- 13O或13U基金每年在當地的業務支出必須達到新幣20萬元,並新增將當地捐贈和混合金融撥款納入業務支出之計算;

- 13O計畫下單一家族辦公室(SFO)必須聘雇至少1位非家族成員作為投資專員。

對於新加坡的「全球商業投資者計畫」(GIP)家族辦公室投資方案,申請和續簽資格也進行了調整,主要是對於新幣2億元的資金資產管理規模(AUM),其中新幣5,000萬元的投資必須符合新加坡金融管理局(MAS)規範的本地投資,同時取消對單一家族辦公室至少投資新幣250萬元的要求,並因應申請者的反應,在續簽申請時對員工人數的要求減半。

林志翔稅務服務部營運長表示,從新加坡2024年度的財政預算來看,新加坡家族辦公室基金稅收豁免計畫(13O、13U)的申請將延長五年,即至2029年12月31日,但無論是新加坡家族辦公室基金稅收豁免計畫的申請或是全球商業投資者計畫的申請,市場對於這些計畫的需求依然熱絡。為了提高申請效率與加強資金審核,新加坡金融管理局(MAS)自2024年10月1日起,要求申請13O、13U計畫的申請人必須提交一份由經授權的篩查機構2 所出具的背景篩查報告(Screening report)。因此,林志翔在此提醒並建議高資產人士應儘快評估家族的需求,並尋求專業建議,以確保選擇最適合的申請途徑,並應該妥善考慮到未來的續簽資格與規劃方向。