EY označuje globální organizaci a může se vztahovat na jednu nebo více členských firem Ernst & Young Global Limited, z nichž každá je samostatným právním subjektem. EYG, britská společnost s ručením omezeným, neposkytuje služby klientům.

Zobrazit všechny výsledky pro

'

'

Nebyly nalezeny žádné výsledky

Obecné

Zobrazit všePeople

Zobrazit všePoslední hledání

Populární

-

Blahoslav Němeček: Velké podniky musí kvůli zastropování cen energií zohlednit limity majetkového prospěchu

19 čvc 2024 EY -

Práce s daty, AI i nová očekávání. Jak zvládnout přerod výrobního průmyslu

01 srp 2024 EY -

Jan Pich: Umělá inteligence je pouze tak dobrá, jaká jsou data, na nichž je vyškolena

09 lis 2023 Technology

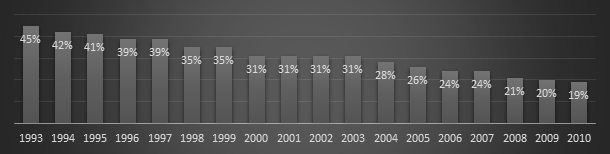

V dnešním alertu bychom vás rádi provedli historickým vývojem sazby daně z příjmů právnických osob od roku 1993 (tj. po datu účinnosti zákona č. 586/1992 Sb. o daních z příjmů).

Česká republika patří mezi země, kde sazba daně z příjmů právnických osob postupně klesala. V roce 1993 činila základní sazba 45 % a v průběhu následujících let (viz tabulka níže) klesala až na současných 19 %. Od roku 2010 se základní sazba daně z příjmů právnických osob neměnila.

Určitou zajímavostí může být, že snížení sazeb daně z příjmů na roky 2004 až 2006 bylo stanoveno novelou zákona o daních z příjmů již v roce 2003 (zákon č. 438/2003 Sb., kterým se mění zákon o daních z příjmů). Díky této skutečnosti měli někteří poplatníci možnost daňové optimalizace pomocí akcelerace uplatnění některých nákladů (např. daňových odpisů) v obdobích s vyšší sazbou.

V současnosti se objevují návrhy na zavedení tzv. sektorové (nebo také „válečné“) daně pro některé poplatníky. Pokud by došlo k budoucímu zvyšování sazby daně z příjmů právnických osob, lze naopak zvážit odložení uplatnění některých nákladů. Samozřejmě, při odkládání uplatnění nákladů je nutno promyslet i dopad na celkové cash flow společnosti.

Na závěr bychom chtěli zdůraznit, že výše uvedený stručný komentář nemůže nahradit podrobné daňové posouzení konkrétní daňové situace. S těmito a jinými daňovými aspekty vám rádi pomůžeme.

V případě dotazů se prosím obraťte na autorky článku nebo daňový tým EY, se kterým pravidelně spolupracujete.