EY viittaa globaaliin organisaatioomme ja saattaa viitata yhteen tai useampaan Ernst & Young Global Limitedin jäsenyhtiöön, joista kukin on erillinen oikeushenkilö. Ernst & Young Global Limited, joka on Yhdistyneen kuningaskunnan lakien mukainen yhtiö (company limited by guarantee), ei tarjoa palveluja asiakkaille.

Miten EY voi auttaa

-

Välillisen verotuksen noudattamisen asiantuntijamme voivat auttaa sinua täyttämään vaatimustenmukaisuusvelvoitteesi ja liiketoimintatavoitteesi kaikkialla maailmassa. Selvitä miten.

Lue lisää

Mitä vaikutuksia päätöksellä on?

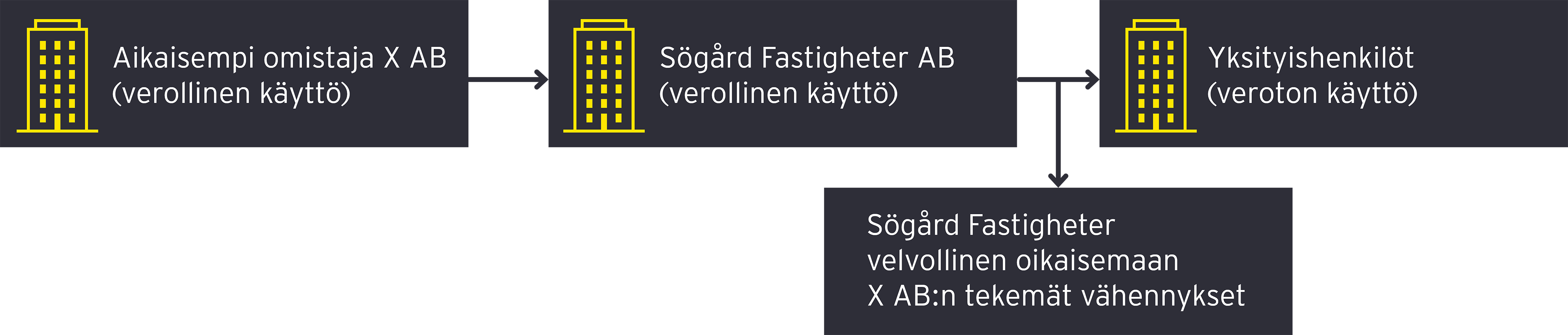

Ruotsissa EUT:n päätökseen on reagoitu, joskin hieman viiveellä. Ruotsin valtiovarainministeriö on antanut tammikuussa 2023 muutosehdotuksen (Fi2023/00434) kiinteistöinvestointien arvonlisäveron palauttamista koskien. Muutosehdotuksessa on ehdotettu, että silloin, kun kyse ei ole liiketoimintasiirrosta ja kiinteistö myydään, myyjän tulee tehdä kiinteistöinvestointien kertatarkistus. Jos puolestaan kyseessä on liiketoimintasiirto, siirtyy investointien tarkistusvelvollisuus ja -oikeus ostajalle kuten nykyisinkin. Esityksen mukaan mahdollisuus sopia toisin poistetaan kokonaan. Sääntelyn oli tarkoitus tulla voimaan tammikuussa 2024, joskin tätä kirjoittaessa esityksen läpimenosta ei ole tietoa.

Vaikka EUT:n päätös koskikin Ruotsia, on sillä vaikutuksia myös Suomelle, sillä Suomen arvonlisäverolainsäädäntö on tässä suhteessa hyvin samanlainen kuin Ruotsin. Lähtökohtana Suomessa on, että kiinteistöinvestointien tarkistusoikeus ja -velvollisuus siirtyy kiinteistön kaupan yhteydessä myyjältä ostajalle. EUT:n päätöksen johdosta Suomessa vallitsee tällä hetkellä ’’välitila’’ kiinteistöinvestointien tarkistusoikeuden ja -velvollisuuden siirtymisen osalta; lakia ei ole muutettu, mutta toisaalta EUT on todennut nykyisen sääntelyn olevan direktiivin vastaista. Verohallinto ei ole EUT:n päätökseen reagoinut ja se noudattaa edelleen voimassa olevaa lainsäädäntöä verotuskäytännössään, mikä aiheuttaa tällä hetkellä suurta epävarmuutta verovelvollisten näkökulmasta, sillä ei ole poissuljettua, että Verohallinnon verotuskäytäntöä voisi haastaa EUT:n tuomion perusteella.

Epävarmuutta ilmassa – millaiseen ratkaisuun Suomi päätyy?

Miksi sitten Suomessa ei ole muutettu direktiivin vastaiseksi todettua säännöstä? Kenties nykyisiä säännöksiä, jotka ovat erittäin käytännöllisiä kaikkien osapuolien osalta, ei ole haluttu muuttaa hätäisesti. EUT:n päätös koskee suoraan Ruotsia eikä komissio ole esittänyt toistaiseksi muutosvaateita Suomelle, joten Suomella ei ole ollut vastaavanlaista nopeaa tarvetta lakimuutokselle kuin Ruotsilla. Valtiovarainministeriö on kuitenkin käynnistänyt hankkeen (VM100:00/2023), jossa tarkastellaan EUT:n tuomion vaikutuksia kiinteistöinvestointien tarkistusmenettelyyn Suomessa. Hankkeen päämääränä on antaa asiaa koskeva hallituksen esitys kesäkuussa 2024.

Tällä hetkellä ei ole tiedossa, millaiseen ratkaisuun Suomessa päädytään. Ruotsissa ehdotettu malli on vain yksi monista vaihtoehdoista. Suomessa olisikin toivottavaa, että valtiovarainministeriö pohtisi erilaisia ratkaisuja. Suomessa voisi esimerkiksi miettiä mallia, jossa kiinteistön myynnistä olisi mahdollista hakeutua verovelvolliseksi, jolloin X AB:n asemassa olevalla myyjällä kiinteistön käyttötarkoitus ei muuttuisi verollisesta verottomaksi lainkaan. Toki erilaisissa vaihtoehdoissa on otettava huomioon lakimuutosten vaikutukset muihin verolajeihin, kuten varainsiirtoverotukseen. Toisaalta, kun komissio ei ole esittänyt vaateita suoraan Suomea kohtaan, olisiko kenties viisainta odottaa Ruotsin ratkaisua ja katsoa, millaisia vaikutuksia siellä uusilla säännöksillä tulee olemaan?