EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

Nota de Prensa

20 dic 2024

Las empresas del IBEX-35 estarían ya alineadas en un 35% con la nueva Directiva Europea de Reporte de Sostenibilidad (CSRD)

VII Informe comparativo de EY sobre los EINF en el IBEX-35

- La Ley 11/2018 ha permitido en los últimos seis años impulsar sustancialmente el papel de los consejos de administración del IBEX-35 para mejorar en materia de sostenibilidad.

- Las emisiones totales de gases de efecto invernadero de las empresas del selectivo, en los alcances 1 y 2, han disminuido de media un 20,34% entre 2018 y 2023, a pesar del incremento de actividad de las empresas.

- Entre 2018 y 2023, el porcentaje medio de energía renovable consumida por estas mismas empresas ha aumentado un 56,77%.

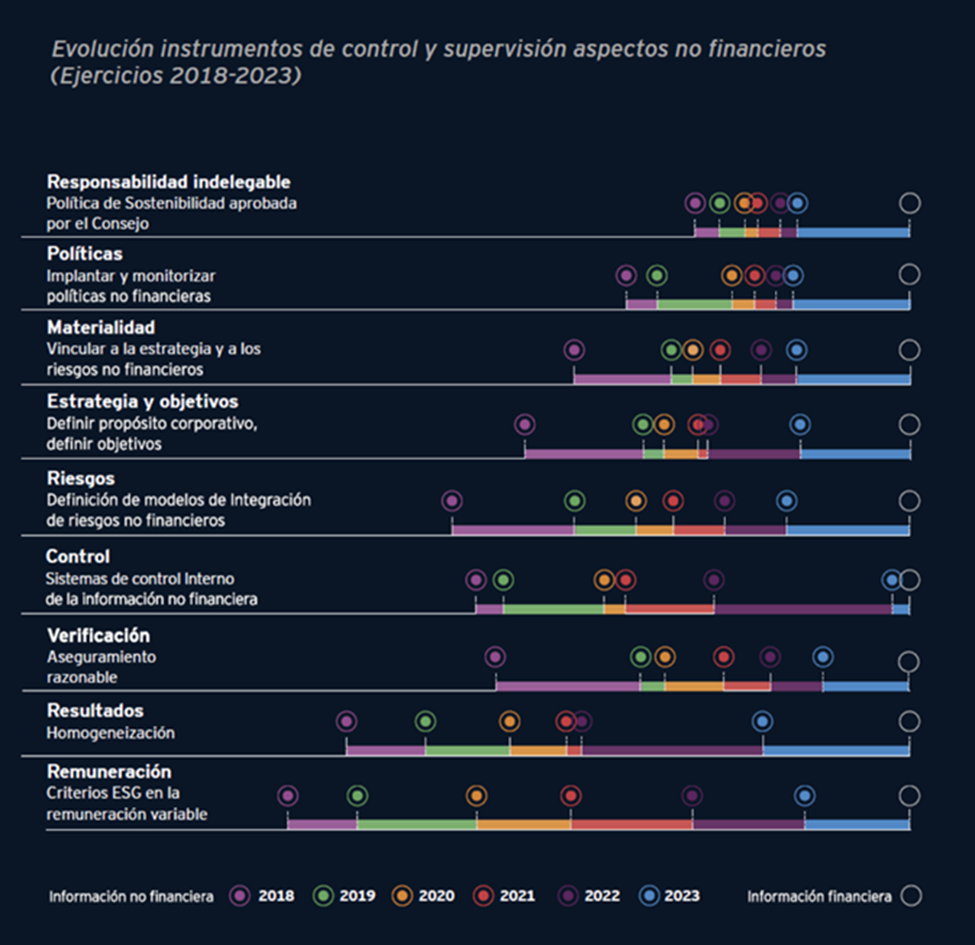

Si hay algo que venido impulsando la Ley 11/2018 de información no financiera y diversidad, eso ha sido el papel de los consejos de administración en las empresas del IBEX-35 para mejorar en sostenibilidad. Tanto es así que, a día de hoy, estas empresas estarían ya alineadas en un 35% con la futura Directiva Europea de Reporte de Sostenibilidad (CSRD) de próxima transposición a nuestro país. Así lo confirman los datos obtenidos en el Informe comparativo de EY sobre los Estados de Información No Financiera (EINF) en empresas del IBEX-35, que este año cumple su séptima edición.

En este periodo de tiempo ha habido una gran evolución en muchos de los parámetros contemplados por las compañías del IBEX-35 en materia de sostenibilidad. Solo entre 2020 y 2023, hay dos políticas cuya presencia ha crecido significativamente entre las mismas: la de compras sostenibles, del 62% al 100%; y la del código de conducta de proveedores, del 76% al 100%.

Además, mientras que en 2021 solo el 8,6% de las empresas del IBEX-35 reportaba la doble materialidad, en 2023 el porcentaje alcanza al 64,7%. (56,1 puntos porcentuales más). Al mismo tiempo, los objetivos cuantitativos reportados a largo plazo por las empresas del índice selectivo caen casi 30 puntos desde 2020, pasando del 56% al 26% en 2023, según refleja el informe.

En el capítulo de riesgos, el 100% de las compañías analizadas en este último año reporta riesgos ambientales y de derechos humanos, frente al 91,2% y el 38,2%, respectivamente en 2020 (+ 8,8 y + 61,8 puntos). Todo ello, en un entorno heterogéneo donde desde 2018 el 100% de los indicadores de sostenibilidad se miden de 2 o más formas.

Alberto Castilla, socio responsable de Sostenibilidad de EY, reflexiona sobre si la sostenibilidad resta a la competitividad y cómo pasar del cumplimiento al impacto en las empresas. “Los informes corporativos deben permitirnos saber cómo está mejorando la compañía desde el punto de vista de cumplimiento en sostenibilidad, pero, además, deben analizar cómo impacta financieramente ese cumplimiento y si los planes de acción en sostenibilidad son suficientes”. En este sentido, añade, “conviene no perder de vista cuál es el objetivo final: más allá del reporte; más allá del cumplimiento; más allá del desempeño, el objetivo último no puede ser otro que el transformar el modelo de crecimiento con el objetivo de crear valor a largo plazo para los stakeholders, impulsando empresas mejores que construyan sociedades mejores, mediante la reducción de los impactos negativos y la maximización de los positivos”.

Mejora del desempeño en sostenibilidad

El informe de EY también pone de manifiesto que la aplicación de la Ley 11/2018 por parte de las empresas analizadas muestra algunos aspectos sociales y ambientales en los que se ha producido una mejora del desempeño, otros en los que se perciben cambios relevantes y otros con una evolución negativa. Pero, con el modelo de reporte de la Ley 11/2018, sin tener en cuenta la materialidad, algo más del 35% de los indicadores reportados estarían ya alineados con los que exige la futura Directiva CSRD y los estándares ESRS. Eso sí, en el último año registrado (2023), los datos son considerablemente más fiables y maduros que en 2018, reflejando una mejora en la precisión y consistencia de la información reportada gracias a su experiencia en la publicación de los reportes de información no financiera. Con más detalle, en este periodo 2018-2023:

Indicadores ambientales. De media, el consumo total de agua en las empresas Ibex ha disminuido un 14,44% y las emisiones de alcance 1 y 2, un 20,34%. El porcentaje medio de energía renovable ha crecido un 56,77% y el total de residuos ha experimentado un aumento del 33,68%. En 2020, el 53% de las empresas del Ibex-35 definió la estrategia y los objetivos de descarbonización según Science Based Targets initiative (SBTi) frente al 94% en 2023 (+41 puntos porecentuales).

Indicadores sociales. El número total de empleados ha descendido un 16,68%; la brecha salarial se ha mantenido estable, entorno al 8,79% de media, con una leve variación negativa del 0,04%. El porcentaje de mujeres en órganos directivos ha aumentado del 24,21% al 31,82%. Las horas medias de formación por empleado han aumentado, de 40 en 2018, a 50 en 2023 (un 20,51%). Los contratos indefinidos aumentaron un 8,70% en todos los sectores, salvo en el de energía, que desciende ligeramente hasta el 0,33%. También la tasa de accidentes laborales ha disminuido un 23,09% en ese mismo periodo.

Indicadores de gobernanza. El porcentaje total de mujeres en el conjunto de empresas del IBEX-35 ha aumentado, de media, un 15,94% en estos mismos años. En 2023, el 67% de estas empresas cuentan con un Sistema de Control Interno de la Información de Sostenibilidad (SCIIS, antes conocido como SCIINF), frente al 13% de 2020 (+54 pp). Y La incorporación de objetivos ambientales, sociales y de gobernanza vinculados a la remuneración en las empresas del Ibex-35 ha pasado del 13,7% en 2020, a un 80% en 2023 (+66,3 pp).

¿Preparados para la CSRD?

Tras seis años de la Ley 11/2018, en 2024 se cierra un ciclo y se abe otro de mayor profundidad ya que, a partir de 2025, se inicia una nueva fase en la información corporativa como consecuencia de la aprobación de la Directiva europea sobre información corporativa en materia de sostenibilidad (CSRD), pendiente de transposición al ordenamiento jurídico español.

Por último, el resultado de este análisis refleja que, con el modelo de reporte de la Ley 11/2018, poco más del 35% de los indicadores reportados estarían alineados con los que exige la futura Directiva CSRD y los estándares ESRS, lo que significa que aún quedaría el 65% del trabajo por hacer. Y el gran desafío que plantea la CSRD es triple, tal como apuntan Alberto Castilla, socio responsable de Sostenibilidad de EY y Alberto Andreu, senior advisor de Sostenibilidad de EY:

“El primero de los retos está relacionado con el hecho de que esta Directiva, tras el objetivo declarado de incrementar la transparencia de la información de sostenibilidad en los mercados, esconde otro más importante: influir decisivamente en la gestión de las compañías para impulsar la transformación sostenible. Además, un segundo reto es que deja abierta la posibilidad para que, a partir de 2028, la información de sostenibilidad sea sometida también al marco de aseguramiento razonable, frente al mandato actual de aseguramiento limitado, cuyas diferencias principales radican en la profundidad y alcance de la revisión. Un desafío de enorme importancia porque, hasta donde podemos imaginar, y dado que los ESRS contemplan hasta 1100 Data Points, parece que la información de sostenibilidad superará en número y complejidad a la información financiera”.

Y el tercer desafío será clave por tener que ver con la gestión de la cultura corporativa para impulsar la transformación sostenible. Para ello, habrá que tener la capacidad de impactar en todas las palancas que impactan en la cultura, entre las que destacan las siguientes: el propósito y los valores; los procesos y las estructuras formales, incluyendo los criterios de sostenibilidad en el proceso ordinario de toma de toma de decisiones; las redes informales de las compañías; los perfiles de personas con habilidades más allá de las financieras; y la tecnología necesaria para acelerar la transformación”.