EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

Trending

Selecciona tu ubicación

Sitios locales

Nota de Prensa

05 dic. 2022

Los préstamos bancarios caerán en España un 1,3% en 2023, con un aumento de la morosidad hasta el 4,5%

Informe “EY European Bank Lending Economic Forecast”

- La caída de la financiación privada será generalizada el próximo año en el conjunto de la Eurozona, con un mayor impacto en Alemania e Italia, y con las principales economías en recesión.

- La financiación empresarial descenderá en 2023 en España un 2%, en tanto que los créditos al consumo caerán un 1,1% y las hipotecas un 0,6%

- Se espera que la caída de los préstamos bancarios europeos sea de corta duración, con un crecimiento medio esperado en 2024 y 2025 del 2,7% en España y del 3,2% en la Eurozona

El volumen de financiación bancaria a empresas y familias caerá este año en España un 0,2 por ciento, a lo que se sumará otro 1,3% en 2023, fruto del deterioro de la demanda por la crisis energética, la débil confianza del consumidor, y la alta inflación. En paralelo, la morosidad financiera se situará en 2023 en el 4,5%, frente al 3,9% esperado para el cierre de 2022

Así lo apunta el último informe “EY European Bank Lending Economic Forecast”, que pronostica una entrada en recesión de las principales económicas de la eurozona este próximo año. En el caso de España, el estudio ve probable que el Producto Interior Bruto (PIB) se contraiga en el último trimestre de 2022 y en los primeros meses de 2023, entre otros motivos por un debilitamiento del turismo procedente de los países más afectados por las crisis. La caída sería mayor, afirma el informe, de no haber sido por los planes de ayuda puestos en marcha por el Gobierno.

En este contexto, la financiación del sector privado sufrirá este año y el próximo una contracción, del 0,2% y del 1,3%, respectivamente, para volver a recuperarse a partir de 2024.

La morosidad total se espera que crezca hasta el 4,5% en el 2023 y de forma paulatina hasta el 5,5% en 2026, cifras que están lejos de las alcanzadas en lo peor de la última crisis financiera.

Por líneas de actividad, se espera que los préstamos a empresas no financieras se reduzcan el próximo año un 2%, los créditos al consumo un 1,1% y las hipotecas un 0,6%.

Según el EY European Bank Lending Economic Forecast, la estructura de las hipotecas españolas (con una mayoría de contratos a tipo variable) hace que el mercado de la vivienda español esté más expuesto a la subida de los tipos de interés que muchos otros países de la eurozona. Sin embargo, recientemente se han anunciado nuevas medidas para apoyar a las personas con dificultades y unas condiciones que faciliten el cambio a contratos a plazo fijo. Recientes datos del informe sobre los préstamos del BCE sugieren que la debilidad de la demanda de hipotecas en España es menos marcada que en Alemania y Francia.

Pedro Pérez, socio responsable del Sector Financiero de EY España señala: “España se enfrenta a una leve recesión este invierno debido a las elevadas facturas energéticas, estrictas condiciones financieras, menor confianza del consumidor y la alta inflación. Todavía está por ver el impacto en las cuentas de resultados de las entidades financieras derivado de la desaceleración y el probable incremento de la morosidad, si bien, creemos que las firmas españolas están en mejor disposición para enfrentarse a estas externalidades macroeconómicas que hace unos años”

“A diferencia de sus homólogos europeos, España tiene una alta exposición a las subidas de tipos del BCE ya que aproximadamente el 90% de los titulares de hipotecas en España tienen contratos a tipo variable. En este punto, cabe destacar el acuerdo alcanzado hace unas semanas por el Gobierno y el sector financiero para atenuar el impacto en los consumidores más desfavorecidos de estas subidas”, ha añadido.

Con respecto a la situación económica actual, el informe resalta que, en comparación con otros países europeos, España está menos expuesta a la posible escasez de gas. Esto no quita que los altos precios de la energía, el debilitamiento de la confianza de los consumidores y la elevada inflación hagan que la economía pueda caer en recesión este invierno, pero con una previsión de crecimiento del PIB en 2023 del 0,8%.

Al igual que en los demás países importantes de la zona euro, se espera una vuelta al crecimiento en todas las formas de préstamo en 2024, con un aumento del 2% (1% de crecimiento de las hipotecas, 2,6% de crecimiento de los créditos al consumo y 2,8% de crecimiento de los préstamos a las empresas). Se prevé que el total de préstamos aumente un 3,4% en 2025, y un 2,8% en 2026.

Previsión para la eurozona

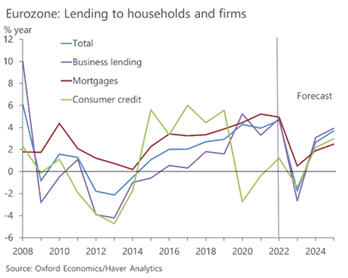

Según el informe, se espera que la demanda de préstamos caiga en toda la eurozona y que los bancos, que se enfrentan a un aumento de las tasas de interés en una perspectiva económica cambiante, ajusten los requisitos para la concesión de préstamos.

La caída de la demanda de préstamos en 2023, que se espera alcance el 1,8% - frente a un sólido crecimiento del 4,6% en 2022- debido fundamentalmente al aumento de los precios de la energía, los tipos de interés, la inflación y la caída de los ingresos de los hogares. En Alemania se espera un descenso del 1,7%, y en Italia del 1,8%.

Sin embargo, se espera que esta caída sea de corta duración y que en 2024 haya un retorno del 2,7 % en toda la eurozona, seguido de un 3,7 % en 2025. Toda esta recuperación ocurrirá siempre que los factores desencadenantes de la caída se recuperen; la inflación disminuya, los precios de la energía se estabilicen y la guerra en Ucrania no se intensifique.

Por líneas de actividad, y según la previsión publicada en el “EY European Bank Lending Economic Forecast”, los préstamos a empresas se reducirán en un 2,7% en 2023 y los créditos al consumo un 1,4%. Las hipotecas, sin embargo, crecerán en un 0,5%, el más bajo desde 2015 y lejos del 4,9% registrado en 2022 en la Eurozona.