EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

Nota de Prensa

19 feb 2025

Aumento en el número y volumen de transacciones en el sector Consumo y Retail en 2024, mientras que los múltiplos de las operaciones de M&A experimentan un leve ajuste

XXVIII Gala Premio Emprendedor del Año de EY

- En España, el múltiplo medio en 2024 fue 8,4x veces EV/EBITDA frente a 10,1x de media en el periodo 2014-2024, con un 19% más de operaciones que un año antes pero de menor tamaño.

- En Europa, el múltiplo medio en las transacciones cerradas fue de 9,0x EV/EBITDA, por debajo también del promedio histórico de la última década de 9,8x

- La cotización de las compañías españolas del sector Consumo y Retail cerraron 2024 con una revalorización del 13,7%, en línea con las compañías del IBEX 35

La moderación de la inflación general y la mejora de la situación macroeconómica global ha tenido un impacto positivo en el sector de productos de consumo y de la distribución durante 2024. En términos generales, el número de transacciones en España -y a nivel global en el sector- ha aumentado respecto al pasado año. Así lo refleja la décima edición del informe Fusiones y adquisiciones en el sector Productos de Consumo y Distribución: múltiplos de valoración 2024, elaborado por EY.

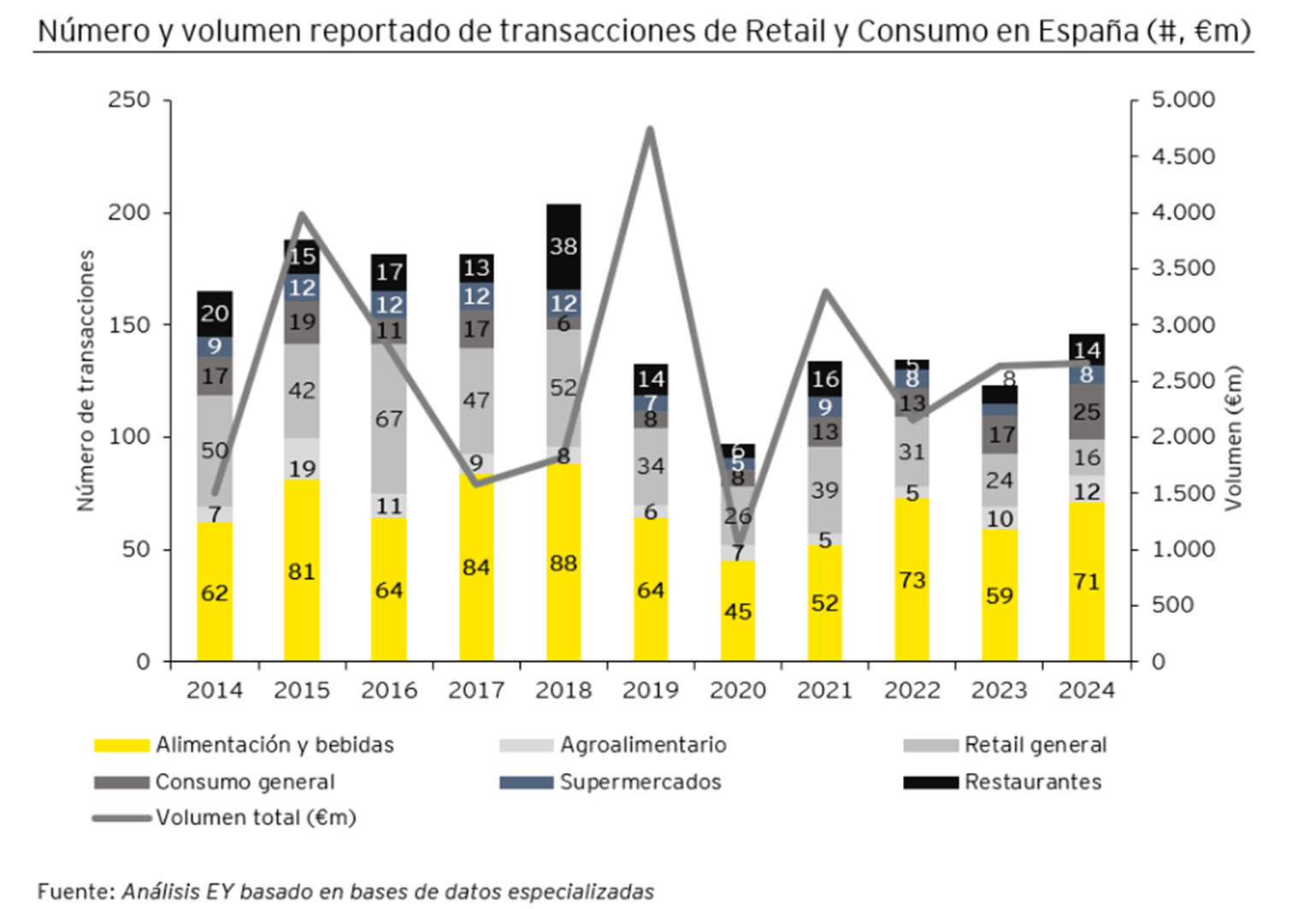

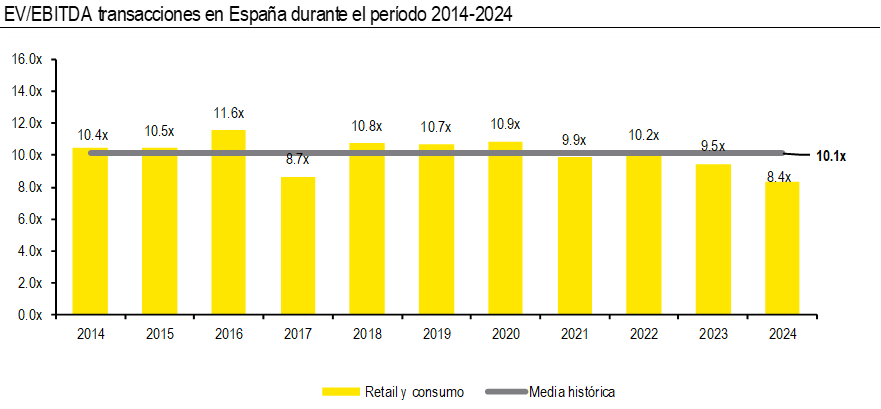

En concreto para España, de las 1.689 operaciones completadas analizadas por EY, el múltiplo medio en 2024 ha sido del 8,4x, frente a 10,1x EV/EBITDA de media del periodo 2014-2024. Respecto al número de transacciones reportadas, estas han ascendido en ese mismo periodo un 19% respecto a 2023, un aumento que también no ha tenido un reflejo directo en el volumen reportado, que es similar al del año anterior, debido a un menor volumen medio de las transacciones que han ocurrido este año. De ello podemos extraer que “este año las transacciones reportadas en el sector, aunque han sido más, han sido de menor tamaño que el año anterior", apunta Íñigo Astobieta, director del área de Strategy & Transactions de EY.

Mientras, en el continente europeo, el múltiplo observado el pasado año en este sector se sitúa en 9,0x EV/EBITDA, algo por debajo del múltiplo medio del periodo 2014-2024, que es de 9,8x. Mientras que el total de transacciones reportadas en Europa en 2023 ha aumentado 7% respecto a 2023, predominando además las transacciones estratégicas (“Mega-deals”) a diferencia que en nuestro país.

En lo referido a Norteamérica -EE.UU. y Canadá-, el múltiplo registrado fue de 8,7x EV/EBITDA, por debajo del promedio histórico entre 2014-2024, que es del 10,6x. El número de transacciones reportadas en este mercado aumentó el pasado año un 13% respecto a 2023, con un aumento en volumen muy similar.

Análisis de los múltiplos, en las cotizadas

Según el análisis de EY, en España las empresas cotizadas del sector Consumo y Retail registraron en 2024 un múltiplo medio EV/EBITDA de 9,9x, lo que le sitúa por debajo de la media histórica de los últimos 10 años, que asciende a 11,1x. Lo mismo ocurre en Europa y Norteamérica, con múltiplos medios en 2024 de 9,8x y 9,9x, ambos por debajo de los históricos registrados de 11,2x y 11,1x, respectivamente.

En base a un análisis comparativo entre los múltiplos de cotización y los múltiplos de las transacciones en 2024, los múltiplos implícitos de las compañías cotizadas en España están alineados con los pagados en transacciones.

El potencial del sector, visto por los analistas

Existe consenso por parte de los analistas de mercado al destacar la potencial revalorización en el sector Consumo y Retail, según refleja el análisis de EY. En el caso del mercado español, la cotización de las compañías de Consumo y Retail analizadas ascendió un 13,7% en 2024, muy en línea con el 14,8% de media en las del IBEX35. En el sector Retail, aunque la opción predominante es la compra de acciones, hay un 25% de analistas que sugieren vender. En contraste, en el sector Consumo (que agrupa agroalimentario, alimentación y bebidas, y consumo general), el 100% de las recomendaciones son de compra.

En el caso de Europa, ningún analista recomienda vender ninguno de los valores. En el caso de Norteamérica, tan solo el 4% de los analistas recomiendan desinvertir en los de las empresas de Consumo. Y, de nuevo, las recomendaciones para los subsectores analizados son de compra en más de un 65% de los informes de analistas especializados.

Qué está por venir

Si los factores potencialmente desestabilizantes comentados en el informe no derivan en situaciones negativas, se prevé que la economía avance hacia una mayor estabilidad durante el año 2025. Esto combinado con un aumento en la capacidad financiera de las familias y un entorno macroeconómico favorable, presenta a priori un panorama positivo para el sector Consumo y Retail en 2025.

Además, como comenta José María Rossi, socio líder del sector Consumo y Retail en el área de Strategy & Transactions de EY, la acumulación de empresas del sector en las carteras de los fondos de inversión anticipa un periodo con un elevado número de transacciones en los próximos meses.