EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

Nota de Prensa

09 jun. 2021

Los múltiplos pagados en operaciones de M&A en el sector de consumo se mantuvieron estables en 2020

Balance transaccional en retail y consumo

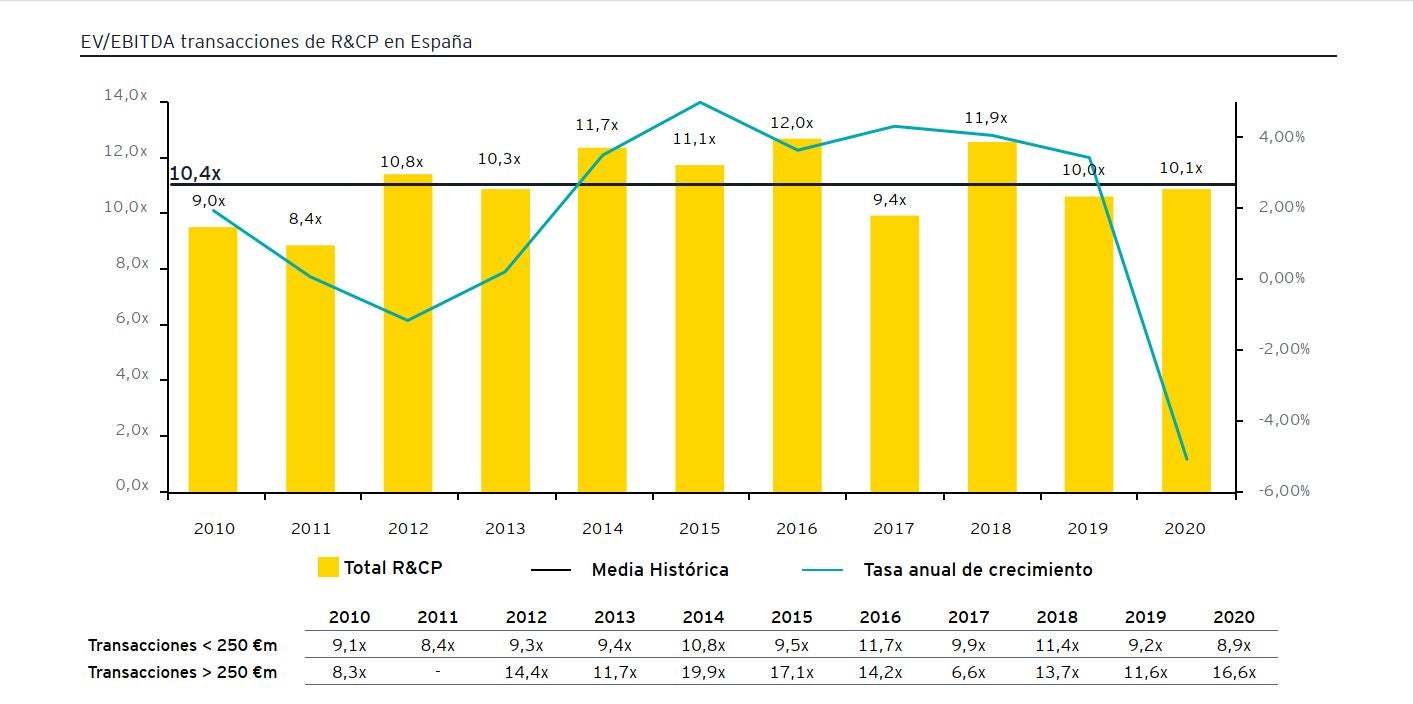

- El múltiplo medio en 2020 fue de 10,1 veces EV/EBITDA frente al 10,4x registrado de media en la última década

- Alimentación y bebidas junto a retail fueron los subsectores con mayor actividad y con múltiplos más elevados en España

- El número de operaciones descendió en España un 56% en 2020 como consecuencia del frenazo en la actividad económica

- El múltiplo medio en las transacciones realizadas en Norteamérica en 2020 fue de 10,9x EV/EBITDA y del 9,9x en Europa que también registraron descensos en el número de operaciones

En el año de la pandemia, el balance de las fusiones y adquisiciones en el sector de productos de consumo arroja un 56% menos de operaciones, aunque los múltiplos pagados se mantuvieron estables al alcanzar 10,1 veces EV/EBITDA, una cifra en línea a la registrada en 2019 y con la media de los últimos diez años. Así se recoge en el informe Fusiones y adquisiciones en el sector consumo: múltiplos de valoración de EY que pone de manifiesto en esta séptima edición el impacto que ha tenido la pandemia en 2020, tanto en España como en Europa y Norteamérica.

Concretamente, EY ha analizado un total de 1.115 transacciones en España, cuyo múltiplo medio fue de 10,1x, frente a 10,4x EV/EBITDA registrado de media durante el periodo 2010-2020. Respecto al volumen reportado de transacciones en España en 2020, este ha sufrido un descenso del 56% respecto a 2019. Sin embargo, en transacciones estratégicas (de más de 250 millones de euros) el múltiplo pagado fue superior al de operaciones por debajo de ese umbral (16,6x frente a 8,9x), tendencia que también se observa en el mercado norteamericano en operaciones de más de 1.000 millones (11,4x vs. 5.2x).

Por subsectores, en España el de la Alimentación y Bebidas y Retail muestran los mayores múltiplos del sector en 2020 (10,4x EV/EBITDA en cada caso), seguido por el de Restauración (9,7x) y por Hogar y Cuidado Personal (7,9X).

Para Cecilia de la Hoz, Socia del área de Strategy & Transactions de EY, “aunque la crisis sanitaria ha tenido un impacto notable en el número y el volumen de las transacciones, el hecho de que los múltiplos se haya mantenido con respecto a la media de la última década es un reflejo de que los inversores cuentan con proyecciones positivas a futuro para este sector. Durante los próximos meses, el apetito de los inversores seguirá al alza, con mucho interés por identificar oportunidades de inversión, aunque la recuperación en el número de operaciones seguirá muy condicionada por la evolución de la pandemia y de las perspectivas económicas”.

En Europa, el múltiplo observado se sitúa por debajo del registrado en España, en 9,9x EV/EBITDA, y también muy similar a la media del periodo 2010-2020, mientras que el número de transacciones en 2020 fue un 11,6% inferior a las del 2019. Por su parte, el múltiplo medio en las transacciones realizadas en Norteamérica en 2020 fue de 10,9x EV/EBITDA, superior al promedio histórico observado entre 2010-2020 de 10,1x, aunque inferior al de los últimos 3 años donde se superó la barrera de 11x EV/EBITDA. Sin embargo, el número de transacciones en el mercado norteamericano en 2020 sufrió una fuerte reducción de más del 50% respecto a 2019.

Análisis de los múltiplos de las compañías cotizadas

Según el estudio de EY, las empresas cotizadas del sector de Productos de Consumo y Distribución en España redujeron su valoración un 4,1% en 2020, un resultado mejor que la media del IBEX 35, que tuvo un año especialmente negativo con un retroceso del 15,5% debido a la pandemia.

Al comparar las empresas españolas que cotizan en bolsa con las compañías cotizadas internacionales del sector de Productos de Consumo y Distribución (medidas por sus índices correspondientes), se puede comprobar que tanto las norteamericanas como las europeas superaron a las compañías españolas, que sufrieron especialmente los efectos de la crisis sanitaria.

Por último, un análisis comparativo entre los múltiplos de cotización y los de las transacciones en 2020 revela que los múltiplos en compañías cotizadas son más altos que los pagados en adquisiciones privadas. La conclusión que extraemos de este análisis es que la teórica prima de liquidez existente en las transacciones supera a la prima de control, tal y como ha sucedido en los últimos 10 años. En España la prima de liquidez ha superado a la de control con un 6,2% de media, alcanzando en 2020 un 12,2%, mientras que en Europa la supera en un 11,2% y en Norteamérica en un 14%.