EY si riferisce all'organizzazione globale, e può riferirsi a una o più delle società membri di Ernst & Young Global Limited, ciascuna delle quali è un'entità legale separata. Ernst & Young Global Limited, una società britannica a responsabilità limitata, non fornisce servizi ai clienti.

Ricerche recenti

Press release

08 gen 2024

|

Milano, Italy

M&A in Italia nel 2023: quasi 60 miliardi di euro per oltre 1200 operazioni

- In crescita il ruolo del private equity con un’incidenza del 40% sul totale delle operazioni

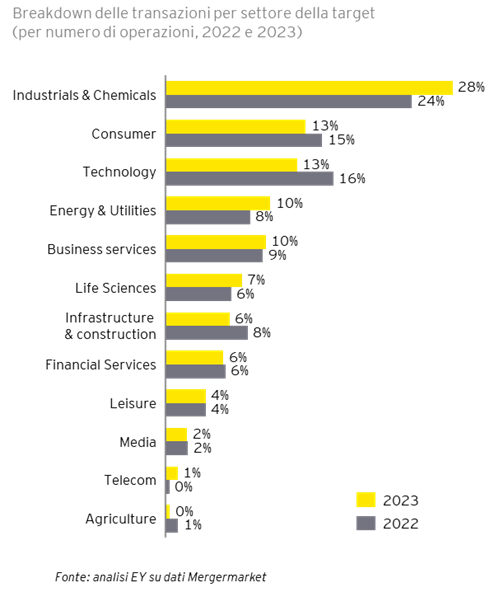

- Industrials & Chemicals (28%), Energy & Utilities (10%), Business services (10%) e Life sciences (7%) sono i settori dove si sono concentrate maggiormente le transazioni

- Importanti attese per il 2024 negli ambiti Industrial & Chemicals, Life science, Energy & Utilities e Telecom

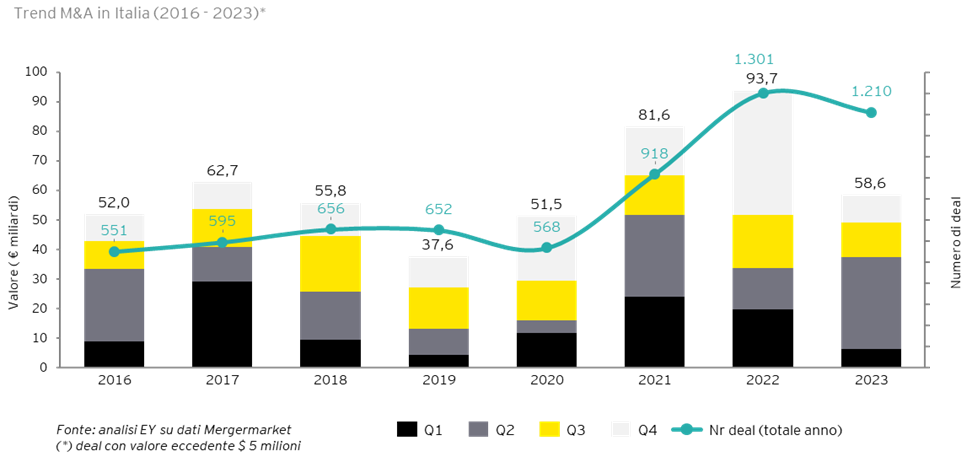

8 gennaio 2024. Il 2023 si chiude confermando una solida attività di investimento in Italia e una forte vivacità nel numero di transazioni annunciate. Nel 2023, infatti, sono state chiuse circa 1210 operazioni, sostanzialmente in linea con l’anno scorso, con target in Italia per un controvalore pari a circa 58,6 miliardi di euro, un dato quest’ultimo che risulta in calo del -37% rispetto a quanto investito nel 2022. È quanto emerge dal report sui trend di investimento in Italia “ EY M&A Barometer - Review 2023 e Preview 2024” realizzato annualmente da EY.

EY M&A Barometer - Review 2023 e preview 2024

Si rileva, come dimostrato dai risultati emersi nel nostro report, un solido trend delle attività di investimento nel Paese nel 2023 e questo a dimostrazione che la leva transazionale rappresenti sempre più un’opportunità di crescita e trasformazione dei modelli di business. In termini di numero di operazioni, l’anno ha mantenuto un buon andamento, con tutti i trimestri caratterizzati da un’elevata attività, segnale di elevato dinamismo da parte di aziende, fondi e investitori. Contesto macroeconomico incerto, scenario geopolitico instabile, tensioni commerciali e crescita dei tassi di interesse sono i principali elementi che hanno avuto un impatto rilevante sul mercato, portando a scelte di investimenti più prudenti e una dimensione media dei deal più contenuta. A questo proposito, l’incidenza dei megadeals, che hanno totalizzato investimenti di oltre 35,8 miliardo di euro nel 2023, è stata lievemente inferiore rispetto al 2022, passando da 15 a 11 operazioni, e anche il mid market ha

Marco Daviddi

Managing Partner Strategy and Transactions di EY in Italia

A livello settoriale, i comparti Industrials & Chemicals (28%), Energy & Utilities (10%), Business services (10%) e Life sciences (7%) rappresentano i settori di riferimento del mercato per incidenza del numero di operazioni. Registrano invece un lieve calo rispetto all’anno precedente – seppure in crescita in termini assoluti – i settori beni di consumo (13%), Technology (13%), infrastrutture e costruzioni (6%). Per quanto riguarda il valore, il settore Telecom, e in particolare i relativi asset infrastrutturali, attraggono quote significative di investimenti mentre il settore manufatturiero e quello dei Financial services, in termini di rilevanza dei volumi di investimento nel 2023 e in linea anche con la loro incidenza per numero di transazioni, confermano l’interesse da parte degli investitori.

Private Equity

I fondi di Private Equity hanno continuato a essere molto attivi sul mercato italiano, confermando il loro ruolo di rilevanza nel consolidamento e nello sviluppo delle aziende italiane, tanto che i fondi mantengono circa il 40% di incidenza sulle operazioni annunciate in Italia nel 2023. Nel corso dall’anno scorso, infatti, hanno completato 488 operazioni di buy-out su target italiane per un controvalore di 38,5 miliardi di euro (rispetto a 504 operazioni nel 2022 per 65,4 miliardi). Gli operatori hanno mostrato interesse in crescita in relazione al settore industriale, Energy & Utilities e Business services.

Investimenti italiani all’estero

Nel 2023 le operazioni di M&A annunciate da parte di aziende italiane su target estere sono state 261, in linea con il periodo precedente, ovvero 264 operazioni. Tuttavia, il valore aggregato di queste acquisizioni, dove divulgato, risulta cresciuto del 21% anche per effetto di alcuni ‘megadeal’ con valore di acquisizione superiore a 1 miliardo di euro nei settori energia, servizi finanziari e farmaceutico. Questo trend dimostra come per le imprese del Paese la leva transazionale rappresenti un elemento determinante per la ridefinizione dei mercati target in cui operare e per la riorganizzazione dell’approvvigionamento di materie prime e prodotti. Spagna (38 operazioni), Stati Uniti (35), Germania (24), Francia (20) e Regno Unito (19) sono i primi cinque Paesi per numero di operazioni M&A da parte di aziende italiane.

Outlook 2024

Per il 2024 diversi fattori suggeriscono uno scenario caratterizzato da aspettative tendenzialmente positive ma che presentano anche qualche complessità: se da un lato, la liquidità presente nel sistema continua a essere elevata, prevedendo un eventuale rallentamento delle politiche restrittive delle banche centrali, e i consumatori, seppure attenti, esprimono una certa fiducia che si riflette nell’aumento generale dei consumi, dall’altro lo scenario rimane ancora complesso per via del perdurare delle tensioni geopolitiche che rischiano di avere un significativo impatto sulle attività commerciali e che, a causa di un eventuale rischio di nuove tensioni, potrebbero determinare politiche commerciali restrittive. Inoltre, anche la trasformazione tecnologica in atto comporta, con le proprie innovazioni e l’accelerata adozione su larga scala, nuove opportunità ma anche potenziali rischi e sfide da affrontare.

In Italia, permangono alcuni elementi che hanno già caratterizzato l’andamento M&A degli ultimi due anni tra cui, in particolare, la necessità di continuare a operare una veloce trasformazione dei modelli operativi e di business, all’insegna della revisione delle catene di fornitura, dei mercati target, dell’efficienza operativa e dello sviluppo tecnologico per effetto della trasformazione indotta dalla Intelligenza Artificiale (IA), in un contesto quale quello italiano, di limitata disponibilità di capitale, in particolare nelle PMI, continuerà a favorire una dinamica M&A solida. Tra i settori che hanno visto incrementare l’incidenza delle attività M&A nel 2023, il comparto Industrial & Chemicals ha mantenuto alti livelli di attività M&A, anche se con dimensioni medie più contenute, e per il 2024 si stima che il settore resterà attrattivo per gli investitori. Anche Life science ha registrato un’intensa attività transazionale che ha riguardato circa 90 operazioni e si prevede che il processo di consolidamento proseguirà nell’anno in corso. Il settore Energy & Utilities continua a mantenere elevati livelli di attività di M&A anche grazie alla transizione energetica in corso. Anche nell’ambito Telecom si stima che la attrattività sul mercato italiano non diminuirà.

Sono diversi i driver che potranno consolidare in futuro l’attività M&A in Italia: in un contesto mondiale sempre più frammentato e instabile, l’internazionalizzazione del tessuto produttivo italiano, sia in termini di mercati target che di organizzazione delle catene di fornitura, si concentrerà sui mercati di prossimità, in termini di nearshoring e friendshoring, così come i flussi di capitali che seguono logiche simili. La transizione energetica che è in atto, sostenuta dall’impegno sempre più rilevante delle aziende sui temi di sostenibilità, assieme alla trasformazione digitale in corso, quest’ultima accelerata dai processi di adozione di IA, continuerà a favorire l’attività di investimento in molti settori. L’attesa di una riduzione del costo del denaro nella seconda parte del 2024 determinerà una fase attendista nei primi due trimestri dell’anno, anche se la pipeline di operazioni sul mercato o in procinto di essere collocate è solida e articolata generalmente in tutti i settori

Marco Daviddi

Business Transformation Leader di EY EMEIA