EY refererer til den globale organisation og kan henvise til en eller flere af medlemsfirmaerne i Ernst & Young Global Limited, som hver især er en separat juridisk enhed. Ernst & Young Global Limited, som er et engelsk ‘company limited by guarantee’, yder ikke kunderådgivning.

Seneste søgninger

Formålet er at implementere EU-direktiv om en mere ligelig kønsfordeling blandt ledelsesmedlemmer i visse børsnoterede virksomheder og tilhørende foranstaltninger.

Opsummering:

- Loven blev vedtaget den 12. december 2024 og har virkning for regnskabsår, der begynder den 1. januar 2025.

- Loven medfører en ændring til årsregnskabslovens regler, hvorefter de omfattede virksomheder skal medtage en redegørelse for kønsbalance i ledelsesberetningen.

- Medarbejderrepræsentation er omfattet af kønsbalanceloven og den nye bestemmelse i § 107 f i årsregnskabsloven.

Den 12. december 2024 blev kønsbalancenloven og samtidig ændring af årsregnskabsloven vedtaget. Kønsbalanceloven indfører lov om kønsfordeling blandt ledelsesmedlemmer i visse store børsnoterede virksomheder. I årsregnskabsloven er ny bestemmelse i § 107 f samtidig vedtaget. Det omtales i særskilt afsnit nedenfor.

Loven har til formål at implementere et EU-direktiv om en mere ligelig kønsfordeling blandt ledelsesmedlemmer i visse børsnoterede selskaber og tilhørende foranstaltninger.

De omfattede virksomheder

De virksomheder, som er omfattet af kønsbalanceloven, er aktieselskaber med aktier optaget til handel på et reguleret marked inden for EU (børsnoterede), bortset fra selskaber med færre end 250 medarbejdere, og som i et regnskabsår ikke overskrider enten:

- en årlig omsætning på 50 mio. EUR (ca. 375 mio. kr.), eller

- en årlig samlet balance på 43 mio. EUR (ca. 323 mio. kr.)

Det betyder, at hvis virksomheden har flere end 250 medarbejdere, vil den altid være omfattet.

Har virksomheden derimod færre end 250 medarbejdere, vil virksomheden kun være omfattet, hvis den overskrider både en årlig omsætning på 50 mio. EUR og en årlig balance på 43 mio. EUR.

Dette betyder for eksempel, at en virksomhed, der har færre end 250 medarbejdere, og som ikke overskrider en omsætning på 50 mio. EUR, vil være undtaget, selvom den overskrider en balancesum på 43 mio. EUR. Det samme gælder, hvis omsætningsgrænsen på 50 mio. EUR overskrides, men grænsen for samlet balance på 43 mio. EUR ikke overskrides.

Beregningen af ovenstående tærskler sker på tilsvarende vis som beregning i henhold til årsregnskabslovens § 7 (lovens regler om opdeling i regnskabsklasser).

Der er ikke i reglerne tillagt muligheden for en koncernbetragtning. Vurderingen af, om den børsnoterede virksomhed er omfattet af kravene, sker på selskabsniveau. Er virksomheden ikke omfattet på selskabsniveau, er den ikke omfattet af kønsbalanceloven og heller ikke af kravet om redegørelse for kønsbalance. I de tilfælde omfattes virksomheden af selskabslovens almindelige krav om at opstille måltal og udarbejde politikker for det underrepræsenterede køn.

Størrelsesgrænserne er helt bevidst ikke ensrettet med regnskabsklasserne i årsregnskabslovens § 7, da det vil føre til, at flere virksomheder end krævet, ifølge EU-direktivet, vil blive omfattet af reglerne.

Virkningstidspunkt

Loven træder i kraft den 28. december 2024 med virkning for regnskabsår, der begynder den 1. januar 2025 eller senere.

Kønsbalanceloven

Kønsbalanceloven er kun relevant for et fåtal af danske børsnoterede virksomheder. I loven er der skønnet et niveau på 50-60 virksomheder. Se definitionen af omfattede virksomheder ovenfor.

Kønsbalancelovens regler er relevante for virksomhederne for at kunne medtage de korrekte oplysninger i årsrapporten. Nedenfor er beskrevet de regler i kønsbalanceloven, som er vurderet mest relevante for de rapporteringskrav, der findes i årsregnskabsloven.

Definition af øverste ledelsesorgan

Det øverste ledelsesorgan vil i aktieselskaberne være bestyrelsen eller tilsynsrådet. Modsat den nu ophævede § 99 b i årsregnskabsloven, finder måltallet for det øverste ledelsesorgan anvendelse for både generalforsamlingsvalgte og medarbejdervalgte medlemmer.

Definition af direktionen

Direktionen er de personer som på CVR er registreret som medlem af aktieselskabets direktion.

Definition af øvrige ledelsesniveauer

Definitionen af øvrige ledelsesniveauer er i kønsbalanceloven ens med den, som fremgår af selskabslovens § 139 c, stk. 4, og dermed ens med den som var defineret i den nu ophævede § 99 b i årsregnskabsloven. Læs mere om definitionen i vores publikation Indsigt i årsregnskabsloven afsnit 6.5 Redegørelse for kønsmæssig sammensætning af ledelsen. Læs i øvrigt mere om den nu ophævede § 99 b i denne særskilte artikel.

Måltal og politikker for det underrepræsenterede køn

Mål for det øverste ledelsesorgan

De omfattede virksomheder skal ifølge kønsbalanceloven have som mål at opnå en ligelig kønsfordeling blandt medlemmerne i det øverste ledelsesorgan, men der er i den nye § 107 f i årsregnskabsloven ikke krav om, at der skal rapporteres herom i redegørelsen for kønsbalance. Der er dog krav om at oplyse om bl.a. status på måltallene. Se nærmere beskrivelse af kravene i kommende afsnit.

Tilsvarende er gældende for de medarbejdervalgte medlemmer i det øverste ledelsesorgan, hvis selskabet har etableret en ordning med medarbejderrepræsentation.

Tidshorisonten for, hvornår en ligelig fordeling i det øverste ledelsesorgan sigtes efter at skulle være opnået, er i kønsbalanceloven fastsat til senest den 30. juni 2026. Opnås dette ikke, skal selskabet fastsætte en proces eller justere selskabets eksisterende processer for udvælgelse af kandidater eller valg til det øverste ledelsesorgan. Tilsvarende gælder for medarbejdervalgte medlemmer i det øverste ledelsesorgan.

Mål og politikker for øvrige ledelsesniveauer

Det centrale ledelsesorgan (bestyrelsen) skal opstille måltal for andelen af det underrepræsenterede køn på selskabets øvrige ledelsesniveauer og rapportere herom i redegørelsen, medmindre der allerede er en ligelig kønsfordeling på dette niveau.

Tilsvarende skal det centrale ledelsesorgan udarbejde en politik for at øge andelen af det underrepræsenterede køn på selskabets øvrige ledelsesniveauer, medmindre der allerede er en ligelig kønsfordeling på dette niveau.

Der er ikke krav om at redegøre for politikkens indhold efter årsregnskabslovens § 107 f. Læs mere om indholdet af politik for øvrige ledelsesniveauer i vores publikation Indsigt i årsregnskabsloven afsnit 6.5 Redegørelse for kønsmæssig sammensætning af ledelsen.

Ligesom det var gældende i årsregnskabslovens nu ophævede § 99 b, skal der for virksomhedens øvrige ledelsesniveauer alene opstilles ét samlet måltal. Der skal ikke opstilles særskilte måltal for henholdsvis første og andet ledelsesniveau under det øverste ledelsesorgan, jf. definitionen af de øvrige ledelsesniveauer ovenfor.

Virksomheden må gerne fastsætte og rapportere på supplerende, frivillige mål, som fx to særskilte måltal for de øvrige ledelsesniveauer. Det lovkrævede, samlede måltal skal dog stadig oplyses særskilt for at sikre, at lovens krav til oplysning om måltallet opfyldes.

Det skal klart fremgå, hvis der er tale om frivillige oplysninger. Medtages frivillige oplysninger, bliver de også omfattet af lovens og de finansielle regnskabsbekendtgørelsers almindelige kvalitetskrav, hvilket også omfatter kravet om, at oplysningerne skal være retvisende og ikke må være vildledende for regnskabsbrugeren.

Måltallet for de øvrige ledelsesniveauer består af to dele:

- Fastsættelse af måltal for andel for det underrepræsenterede køn i de øvrige ledelsesniveauer

- Angivelse af en tidshorisont inden for hvilken, ledelsen tilstræber at opnå det pågældende måltal.

Første gang måltallet opstilles, skal tidshorisonten for den forventede opfyldelse være 30. juni 2026 eller tidligere.

Måltallet for andelen af det underrepræsenterede køn i de øvrige ledelsesniveauer skal være større, end den andel det underrepræsenterede køn udgør på tidspunktet for fastsættelsen af måltallet. Måltallet skal desuden være kvantitativt og så konkret, at der ikke hersker tvivl om, hvornår det er opfyldt, og hvordan det måles.

Måltallet for andelen skal angives som en procentdel. Det er vigtigt at bemærke, at måltallet skal være ambitiøst og realistisk, og at det ikke kan fastsættes til nul (0). Tidshorisonten skal angives som et konkret årstal for, hvornår virksomheden forventer at opfylde den pågældende andel.

Det er et krav, at virksomheden skal fastsætte et nyt – og højere – måltal, når det tidligere måltal er opnået. Det samme gælder, når tidshorisonten for den forventede opfyldelse er udløbet, indtil der er opnået en ligelig kønsfordeling i de øvrige ledelsesniveauer.

Ligelig kønsfordeling

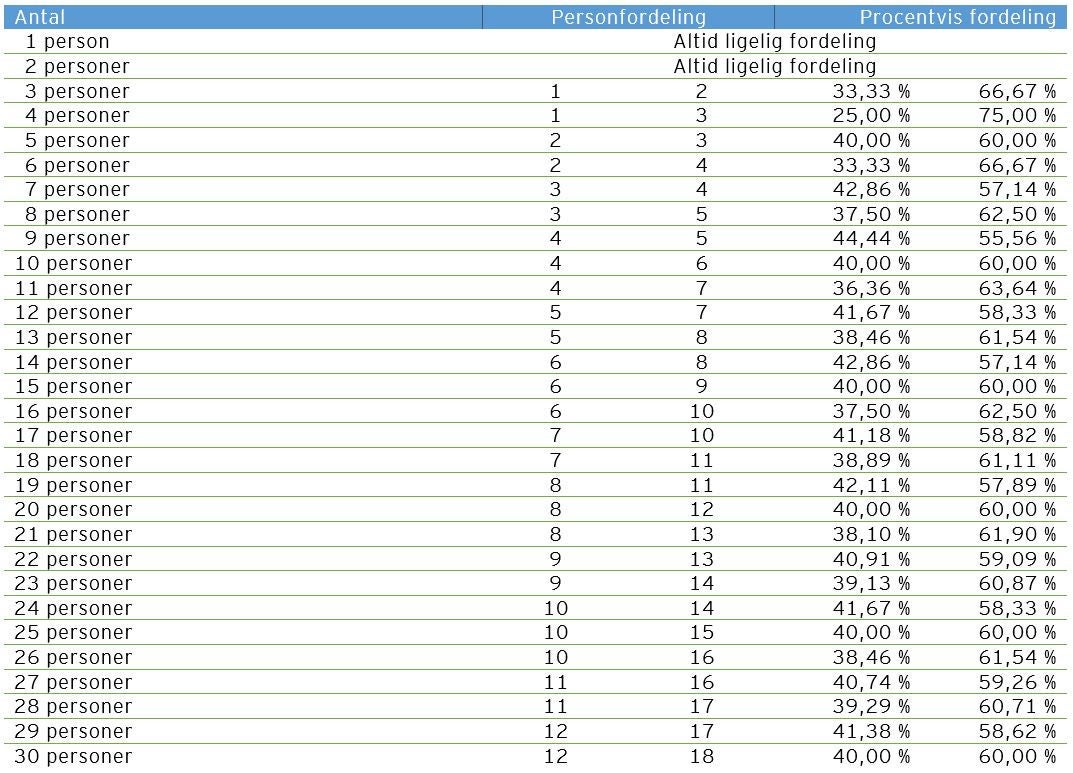

Ligelig kønsfordeling i kønsbalanceloven er defineret, som når andelen af det underrepræsenterede køn udgør mindst 40 pct. af posterne på ledelsesniveauet.

Antallet af poster som ledelsesmedlem, der betragtes som nødvendige for at nå målet om ligelig kønsfordeling, er det antal, der er tættest på at udgøre 40 pct., men som ikke overstiger 49 pct. i henhold til kønsbalancelovens bilag 1, som er omtalt nedenfor.

Det skal bemærkes, at definitionen af ligelig fordeling i kønsbalanceloven er anderledes end definitionen, der blev anvendt i, den nu ophævede § 99 b (Læs mere om den nu ophævede § 99 b). Forskellen består i, at en ligelig kønsfordeling, der lå til grund for reglerne i årsregnskabslovens nu ophævede § 99 b, ikke må overstige 40 pct.

Efter kønsbalanceloven må en ligelig kønsfordeling ikke overstige 49 pct., dvs. en forøgelse på 9 pct. i forhold til den nuværende definition. Det har den betydning, at hvis fx ledelsesniveauet udgør i alt 9 personer, vil en ligelig fordeling efter den nu ophævede § 99 b udgøre en fordeling på 3/6, mens en ligelig fordeling efter den nye § 107 f, skal udgøre en fordeling på 4/5.

Hvis der er færre end tre generalforsamlingsvalgte eller medarbejdervalgte medlemmer i det øverste ledelsesorgan, vil der grundet opgørelsen altid være en ligelig kønsfordeling, jf. lovens bilag 1 nedenfor.

Måltallet, og dermed vurderingen af den ligelige kønsfordeling, gælder for de generalforsamlings- og medarbejdervalgte medlemmer i det øverste ledelsesorgan hver for sig.

Det betyder, at i en bestyrelse, der fx samlet set består af 8 medlemmer, hvoraf 5 medlemmer er valgt af generalforsamlingen og 3 medlemmer er valgt i henhold til selskabets medarbejderrepræsentationsordning, vil nedenstående oversigt finde anvendelse særskilt for henholdsvis de generalforsamlingsvalgte og medarbejdervalgte medlemmer.

På den måde vil det indebære, at 2 af de 5 generalforsamlingsvalgte medlemmer skal være af det underrepræsenterede køn for at opnå en ligelig kønsfordeling. Samtidig skal 1 af de 3 medarbejdervalgte medlemmer være af det underrepræsenterede køn for at opnå en ligelig kønsfordeling.

Har der været en ligelig fordeling, men hvor kønsfordelingen ændrer sig for enten det øverste ledelsesorgan eller de øvrige ledelsesniveauer, så der ikke længere er en ligelig fordeling, vil selskabet igen blive omfattet af pligten til at fastsætte en proces eller justere selskabets eksisterende proces for udvælgelse af kandidater til udnævnelse eller valg til det øverste ledelsesorgan og/eller til at udarbejde en politik og et måltal for de øvrige ledelsesniveauer.

Ligelig fordeling er i lovens bilag 1, skitseret således:

Øvrige bestemmelser, herunder opnåelse af måltal, kriterier og valg af kandidater m.v.

Kønsbalanceloven indeholder desuden regler om bl.a., hvordan måltallet skal opnås i det øverste ledelsesorgan, kriterier for hvordan kandidater udvælges til indstilling til valg på generalforsamlingen, konsekvenser ved lovovertrædelser m.v. Læs mere om de øvrige bestemmelser i det vedtagne lovforslag.

Ændringerne til årsregnskabsloven

Efter de nu ophævede regler i årsregnskabsloven (som blev ophævet med særskilt lovforslag), skulle de omfattede virksomheder redegøre for den kønsmæssige sammensætning af ledelsen i henhold til reglerne i § 99 b, som er beskrevet i vores publikation Indsigt i årsregnskabsloven afsnit 6.5 Redegørelse for kønsmæssig sammensætning af ledelsen. Med loven og ophævelsen af reglerne i § 99 b bliver virksomhedernes i stedet omfattet af den nye bestemmelse i § 107 f.

Aktieselskaber, der er omfattet af kønsbalanceloven (jf. ovenfor), skal i ledelsesberetningen, jf. den nye § 107 f, redegøre for kønsbalancen blandt ledelsesmedlemmerne.

Virksomheden skal oplyse om følgende aktuelle kønsfordeling pr. balancedagen:

- Det samlede antal medlemmer i det øverste ledelsesorgan, ekskl. medarbejdervalgte medlemmer, og hvor stor en andel i procent det underrepræsenterede køn udgør heraf.

- Det samlede antal personer i selskabets direktion, og hvor stor en andel i procent det underrepræsenterede køn udgør heraf.

Hvis selskabet har medarbejdervalgte medlemmer i det øverste ledelsesorgan:

- Det samlede antal medarbejdervalgte medlemmer i det øverste ledelsesorgan, og hvor stor en andel i procent det underrepræsenterede køn udgør heraf.

I tilknytning hertil, skal der oplyses om:

- Status for opfyldelsen af måltallene om ligelig fordeling i det øverste ledelsesorgan og for de medarbejdervalgte medlemmer i det øverste ledelsesorgan.

- Foranstaltninger, der er truffet i regnskabsåret med henblik på at nå måltallene om en ligelig fordeling i det øverste ledelsesorgan, for de medarbejdervalgte medlemmer i det øverste ledelsesorgan og for de øvrige ledelsesniveauer.

Hvis måltallene ikke er opfyldt senest den 30. juni 2026, skal der desuden medtages:

- En begrundelse for, hvorfor måltallene ikke er nået.

- En uddybende beskrivelse af, hvilke foranstaltninger selskabet allerede har truffet og agter at træffe for at nå måltallene.

I henhold til lovbemærkningerne gælder der ikke et væsentlighedskriterium. Det har den betydning, at alle foranstaltninger, selskabet allerede har truffet eller agter at træffe for at nå måltallene, skal oplyses. Oplysningerne kan fx omfatte uddannelsesforløb rettet mod det underrepræsenterede køn, ændring af ansættelsespolitikker m.v.

Mål- og årstal for de øvrige ledelsesniveauer

Medmindre selskabet har en ligelig kønsfordeling på de øvrige ledelsesniveauer, skal der derudover gives følgende oplysninger pr. balancedagen:

- Måltal i procent for andelen af det underrepræsenterede køn på selskabets øvrige ledelsesniveauer

- Årstallet for, hvornår måltallet for de øvrige ledelsesniveauer forventes opfyldt.

Ligelig fordeling skal oplyses

Har selskabet på balancedagen en ligelig fordeling af mænd og kvinder i det øverste ledelsesorgan eller på selskabets øvrige ledelsesniveauer, skal oplysning herom gives i tilknytning til de krævede oplysninger om antal og andel af det underrepræsenterede køn fordelt på det øverste ledelsesorgan, direktionen og de medarbejdervalgte medlemmer i det øverste ledelsesorgan. Se definitionen af ligelig fordeling i kønsbalanceloven i ovenstående afsnit.

Placering af redegørelsen

Redegørelse for kønsbalance skal placeres som en del af ledelsesberetningen – og placeringen kan alene være i den omfattede virksomheds (trykte) årsrapport. Se endvidere afsnittet "Krav om offentliggørelse på selskabets hjemmeside" nedenfor.

En dattervirksomhed kan heller ikke undlade at medtage oplysningerne i sin egen årsrapport, hvis den i stedet henviser til en redegørelse i koncernregnskabet. Når en virksomhed er omfattet af reglerne, skal den individuelt rapportere herom i ledelsesberetningen i sin egen årsrapport.

Modervirksomheder, der udarbejder koncernregnskab, kan heller ikke udelukkende opstille måltal og udarbejde politikker for koncernen som helhed, og derved opfylde oplysningskravet i årsregnskabsloven.

Oplysningskravet omfatter aldrig koncernen som helhed. Medtages der derfor oplysninger om koncernen som helhed, vil dette være en frivillig oplysning, der kun kan gives som tillæg til de lovkrævede oplysninger.

Redegørelsen skal som udgangspunkt ske som én samlet redegørelse i ledelsesberetningen. Rapporteringen kan ikke deles over flere forskellige afsnit i ledelsesberetningen.

Opfylder kravene i redegørelsen for kønsbalance samtidig kravene til redegørelse for politikker om mangfoldighed, jf. § 107 d, som fremgår af publikation Indsigt i årsregnskabsloven afsnit 6.9 Redegørelse for politikker om mangfoldighed, kan virksomheden undlade at rapportere særskilt om mangfoldighed.

Det vil sige, at selskabet i stedet for at rapportere særskilt om de to krav enten kan henvise redegørelserne imellem eller vælge at redegøre samlet for mangfoldighed og kønsbalance.

Sammenligner man med reglerne i den nu ophævede § 99 b, som de pågældende selskaber tidligere har været omfattet af, så er der enkelte forskelle, men den mest fremtrædende er, at selskaberne efter den nye bestemmelse i § 107 f ikke skal medtage en 5-års oversigt for kønsfordelingen.

Krav om offentliggørelse på selskabets hjemmeside

Oplysningerne i henhold til bestemmelsen skal, ud over at gives i ledelsesberetningen, offentliggøres på en hensigtsmæssig og let tilgængelig måde på selskabets hjemmeside. Offentliggørelsen på hjemmesiden medfører, at offentligheden også får adgang til oplysninger andet steds end i selskabets ledelsesberetning. Hensigten er at skabe større transparens i forhold til selskabernes rapportering.

Oplysningerne offentliggøres årligt

På baggrund af selskabernes oplysninger om antal medlemmer og andel af underrepræsenterede køn i selskabets øverste ledelsesorgan og de medarbejdervalgte medlemmer i det øverste ledelsesorgan offentliggør Erhvervsstyrelsen årligt en liste over de omfattede virksomheder, som har nået måltallene om ligelig fordeling.

EY står klar til at hjælpe din virksomhed

EY hjælper din virksomhed med at blive klar til bæredygtighedsrapportering. Læs her, hvordan vores Climate Change and Sustainability Service-team kan hjælpe jer.

Sammendrag

Den 12. december 2024 vedtog Folketinget lov om kønsfordeling blandt ledelsesmedlemmer i visse store børsnoterede aktieselskaber (kønsbalanceloven). Loven indeholder samtidig ændring af årsregnskabsloven, hvorefter de omfattede virksomheder skal medtage en redegørelse for kønsbalance i ledelsesberetningen. Loven har til formål at implementere et EU-direktiv om en mere ligelig kønsfordeling blandt ledelsesmedlemmer i børsnoterede selskaber og tilhørende foranstaltninger.