COVID-19: Normas tributarias

En

EY Law - Servicios legales

En esta sección respondemos a las preguntas más frecuentes en tributación y detallamos las normas y comunicados oficiales emitidos en el contexto del COVID-19. Ello con el objetivo de mantenerlo permanentemente informado y ayudarlo a gestionar los retos en este contexto.

La información se encuentra actualizada al 17 julio de 2020

-

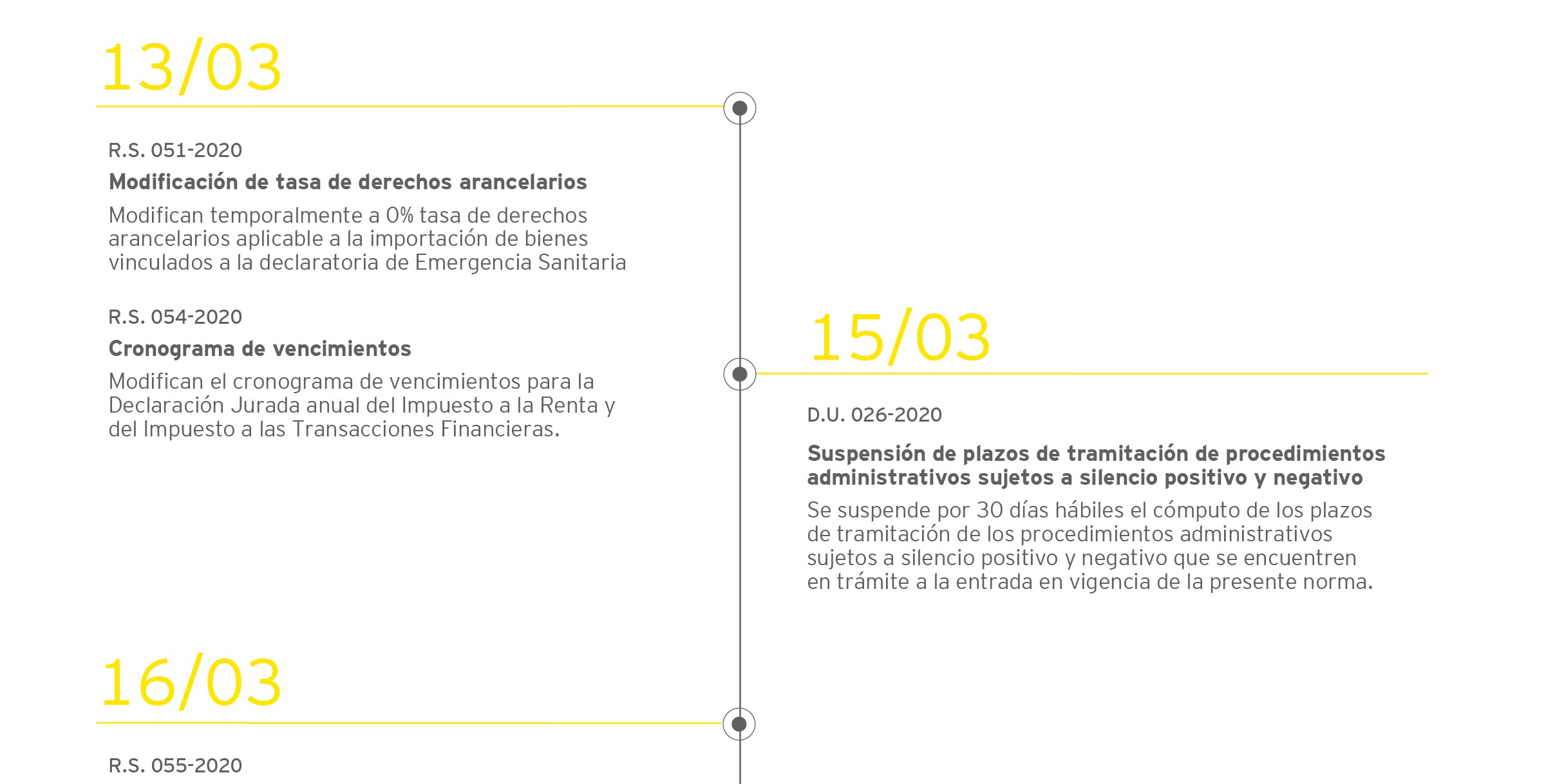

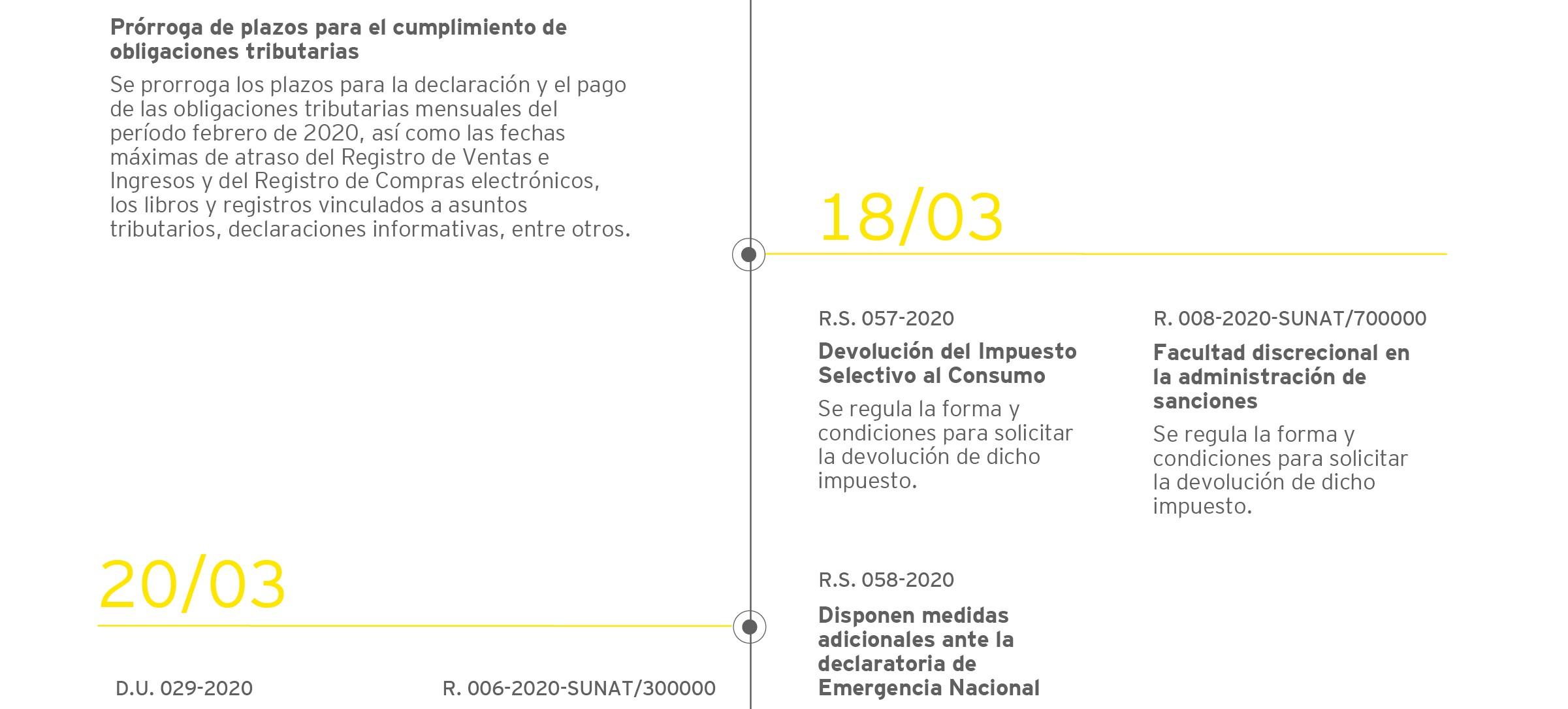

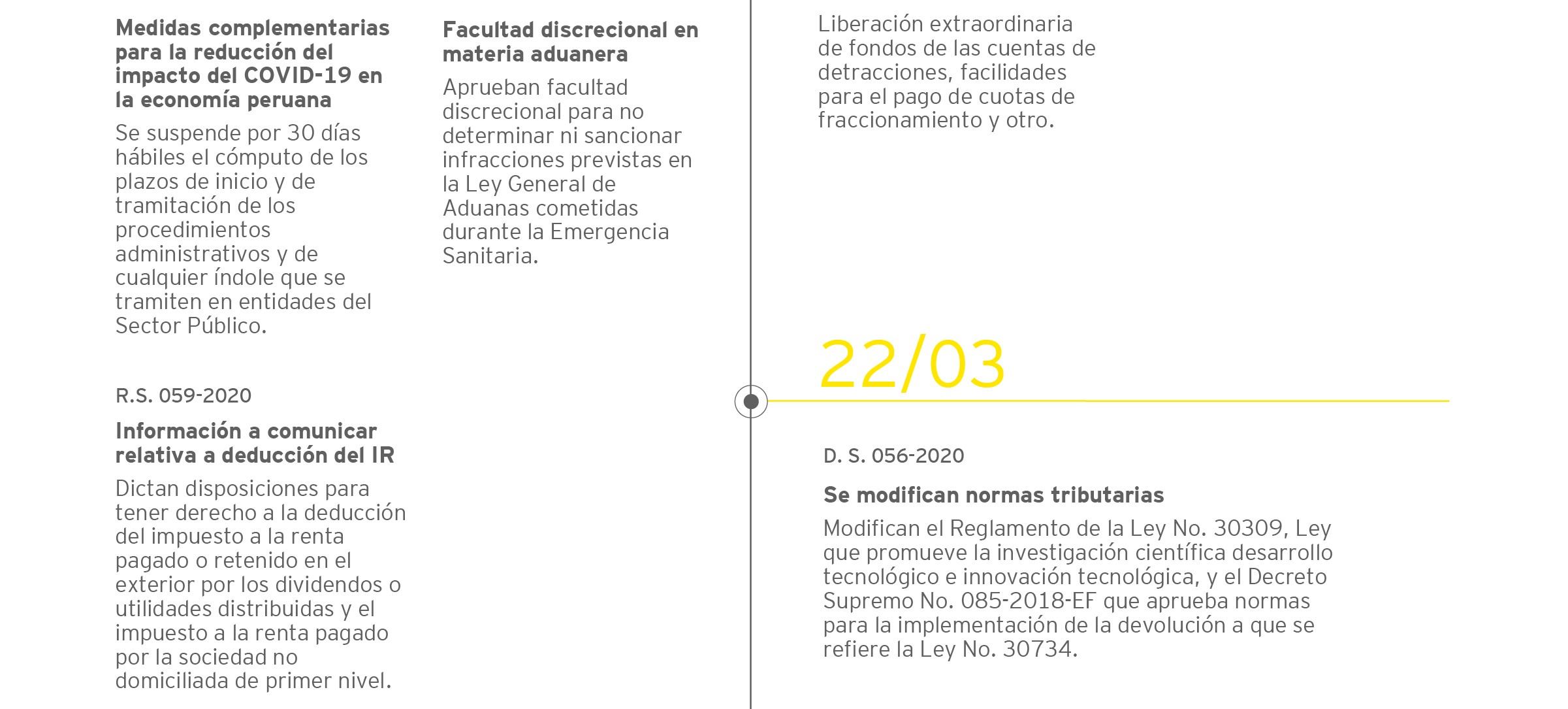

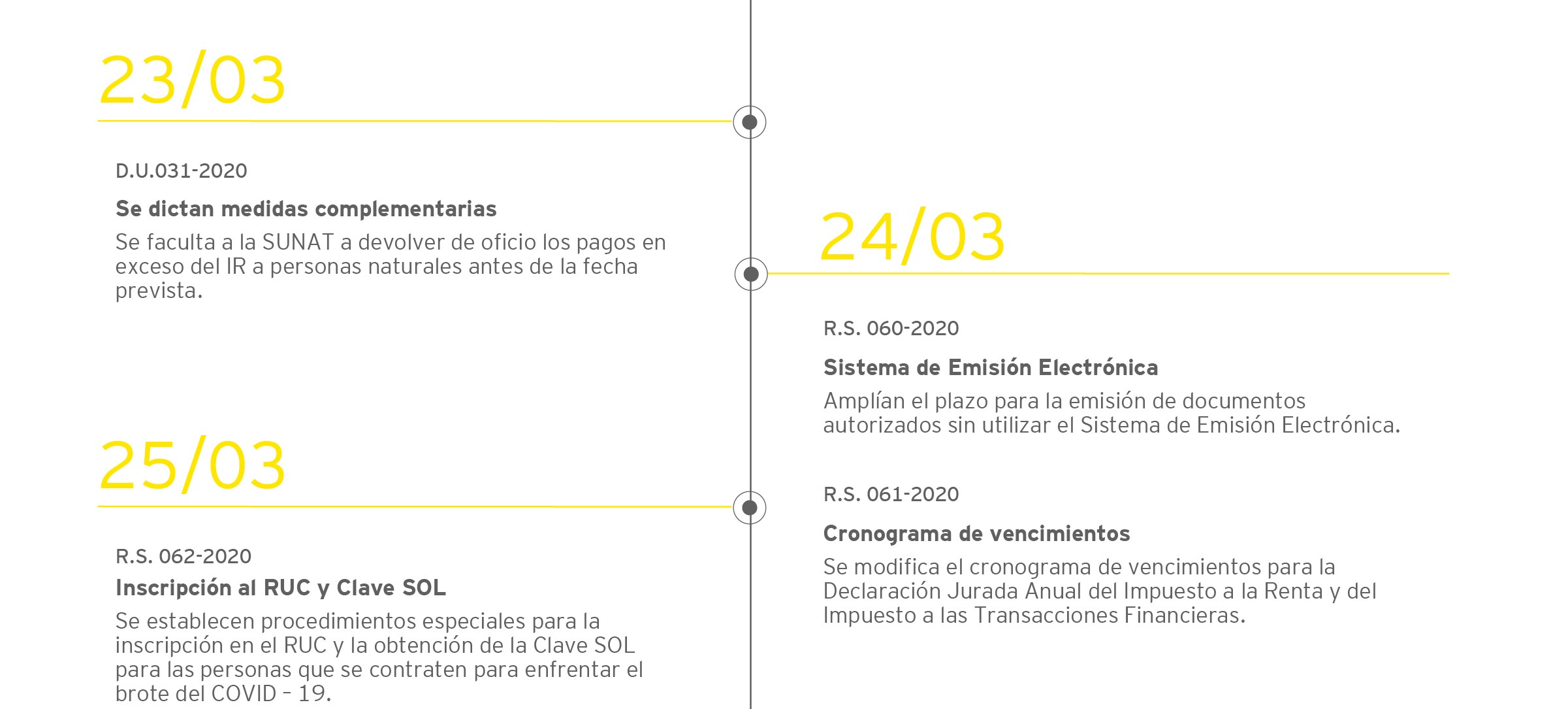

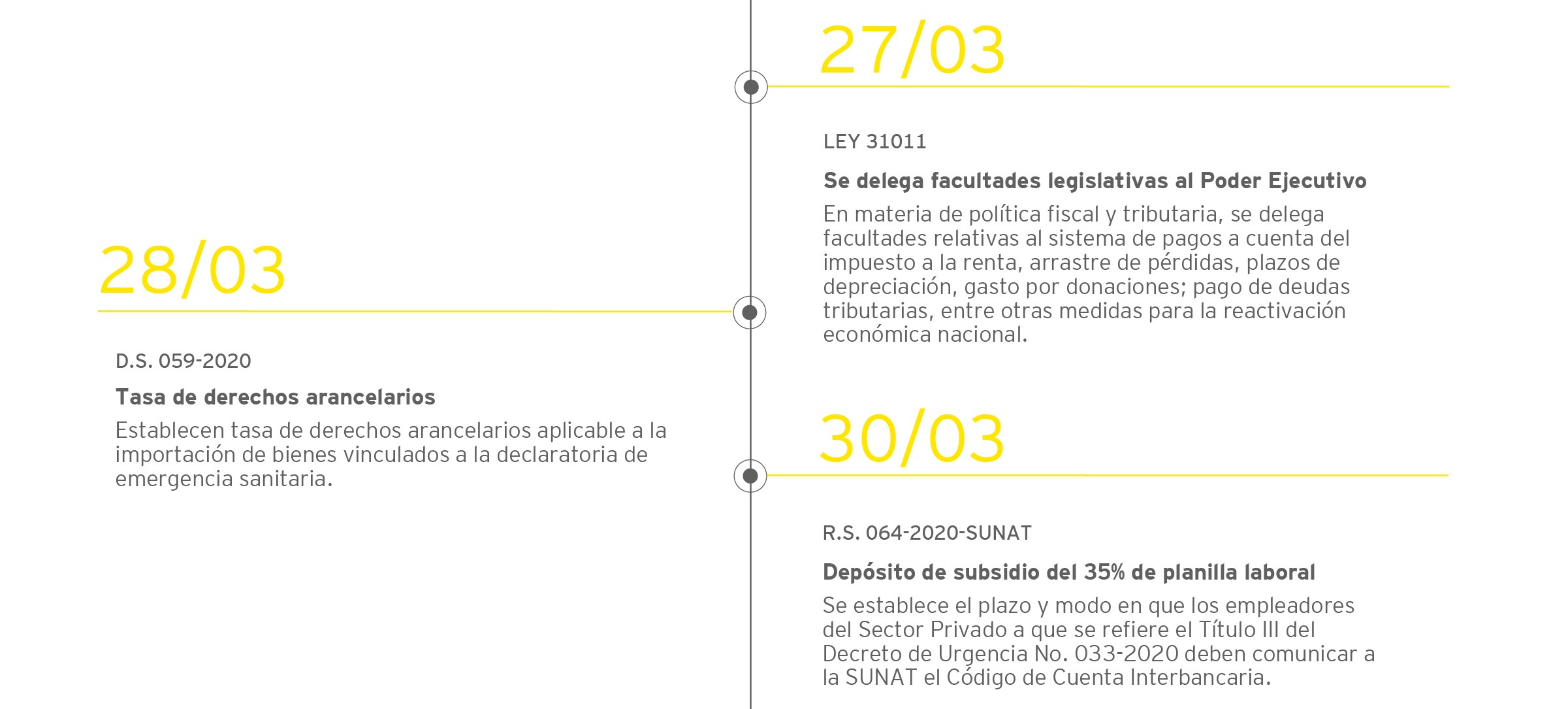

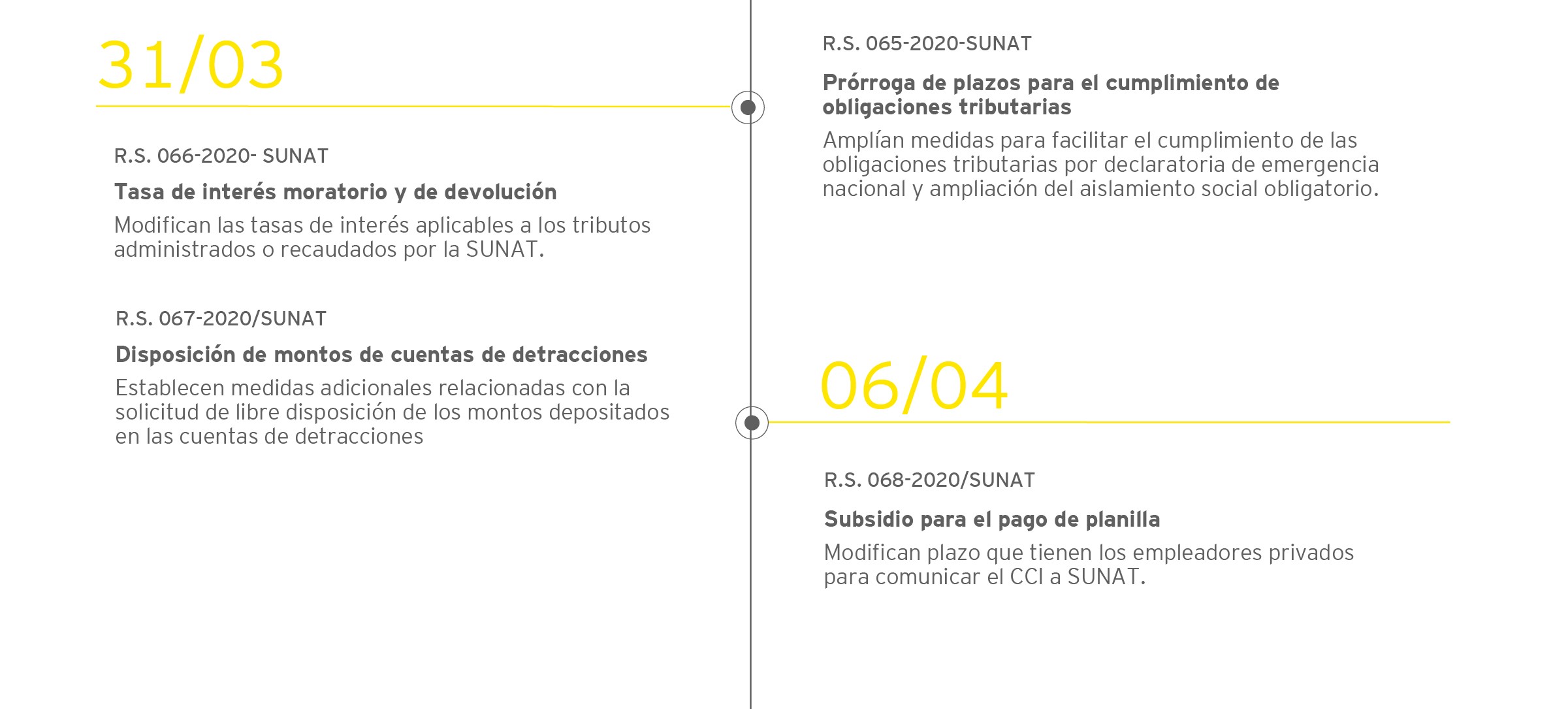

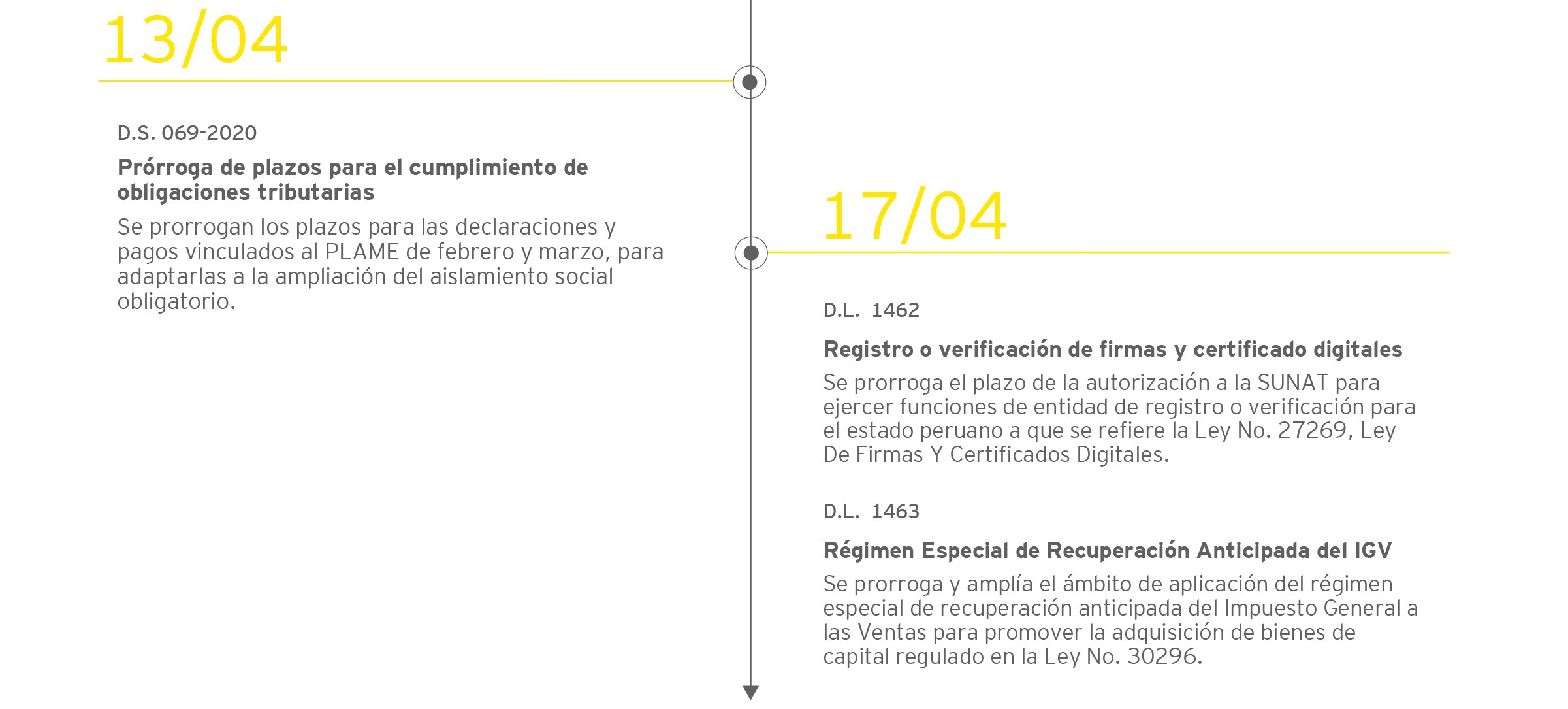

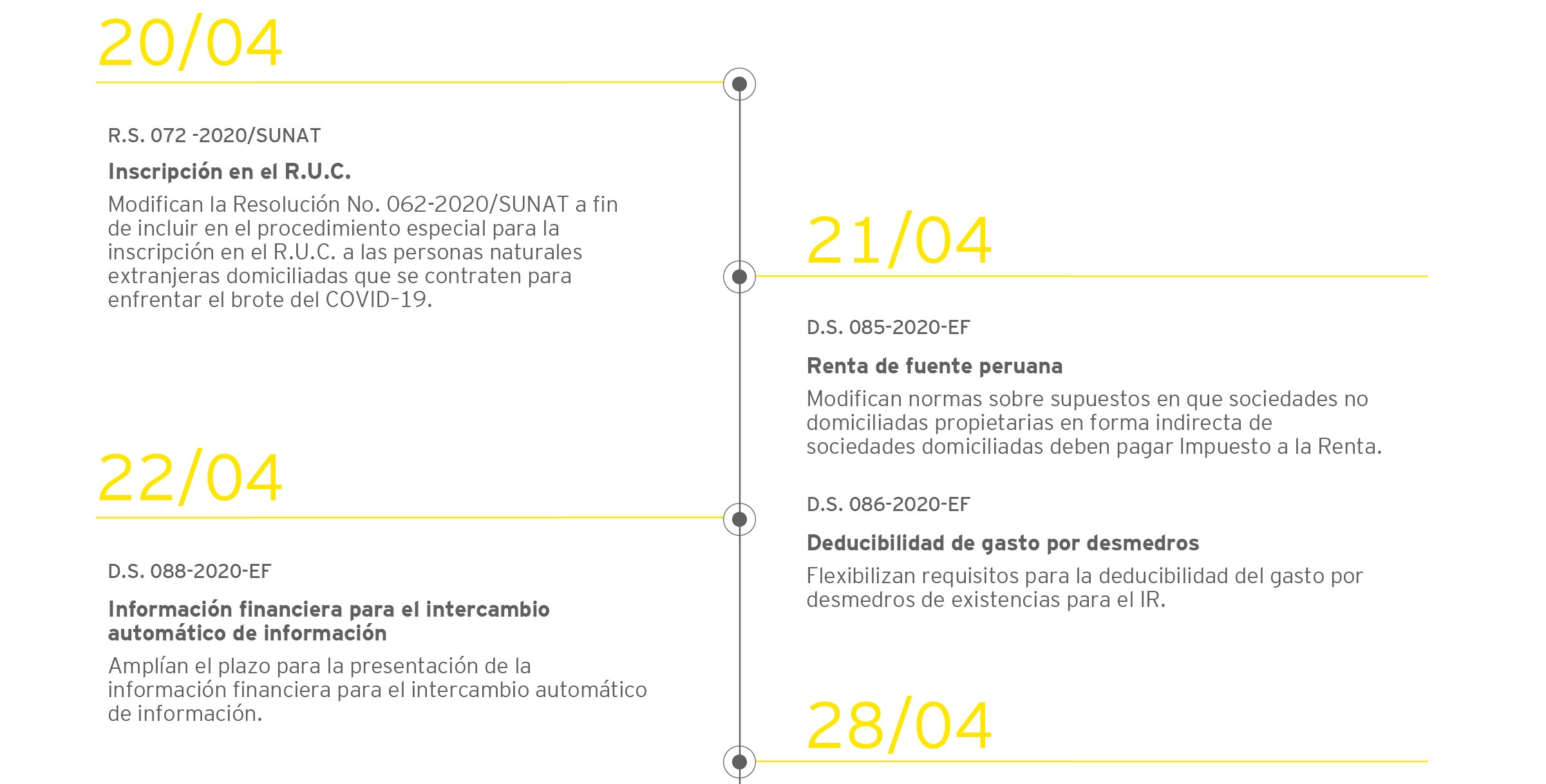

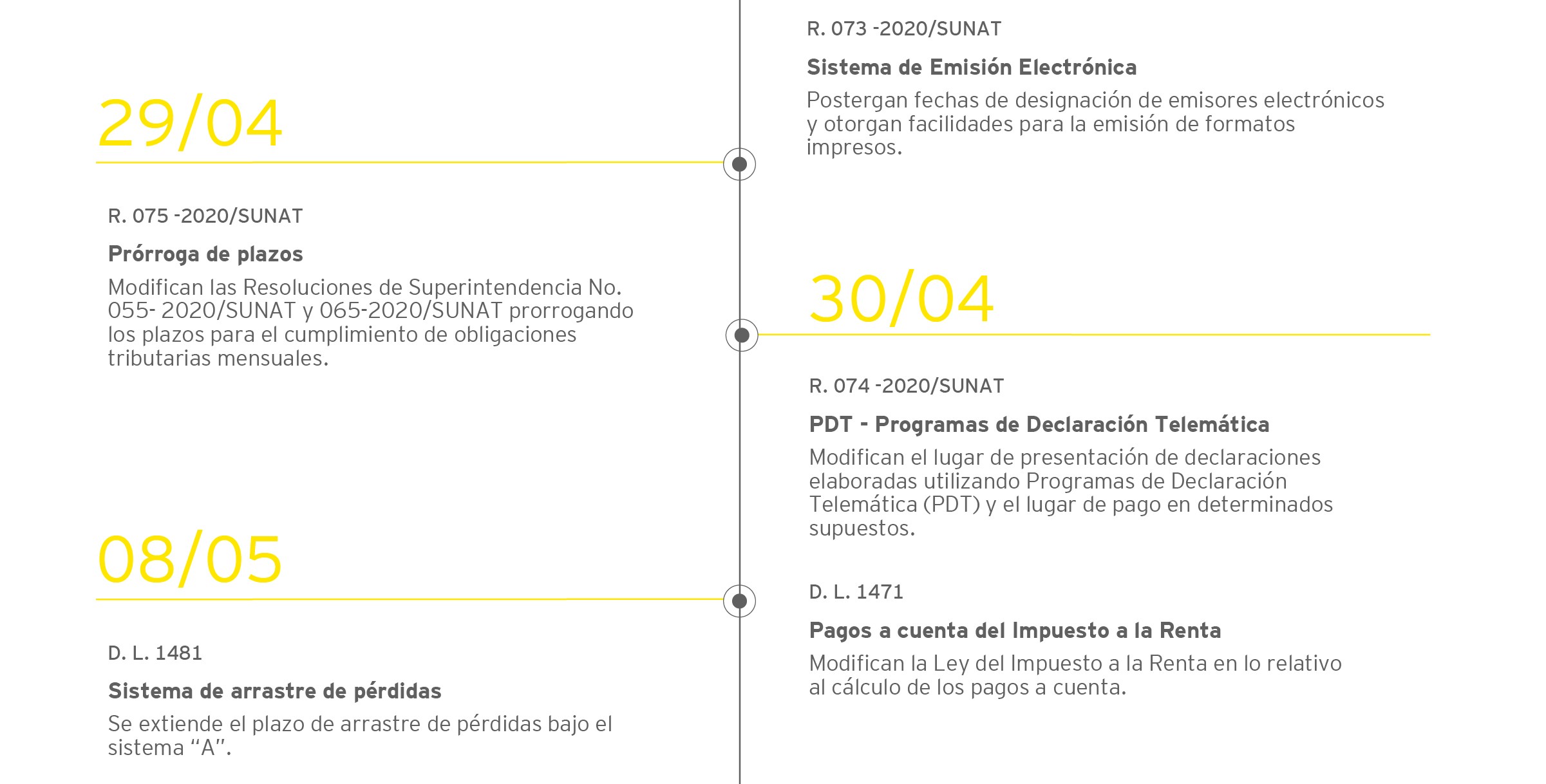

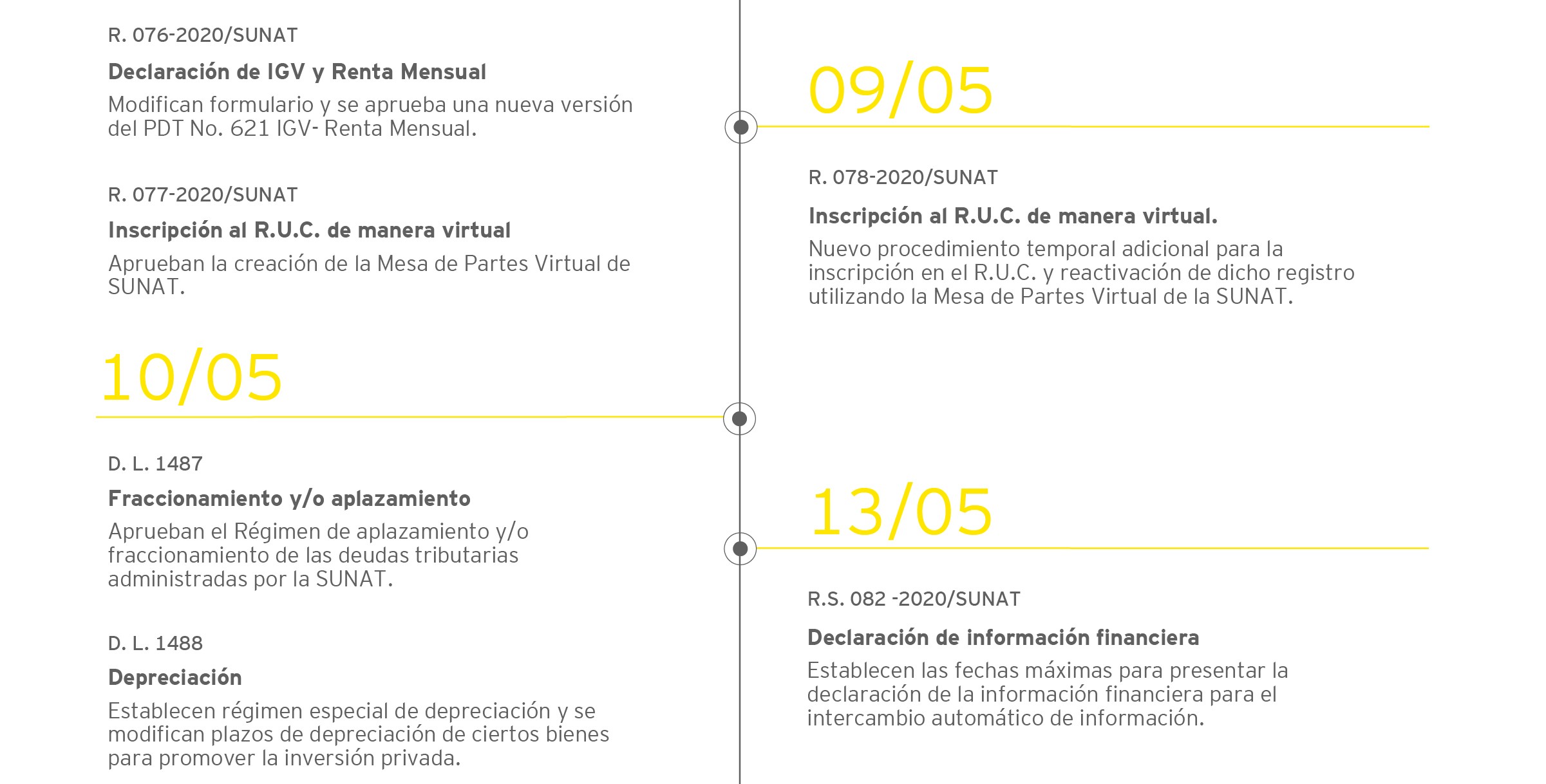

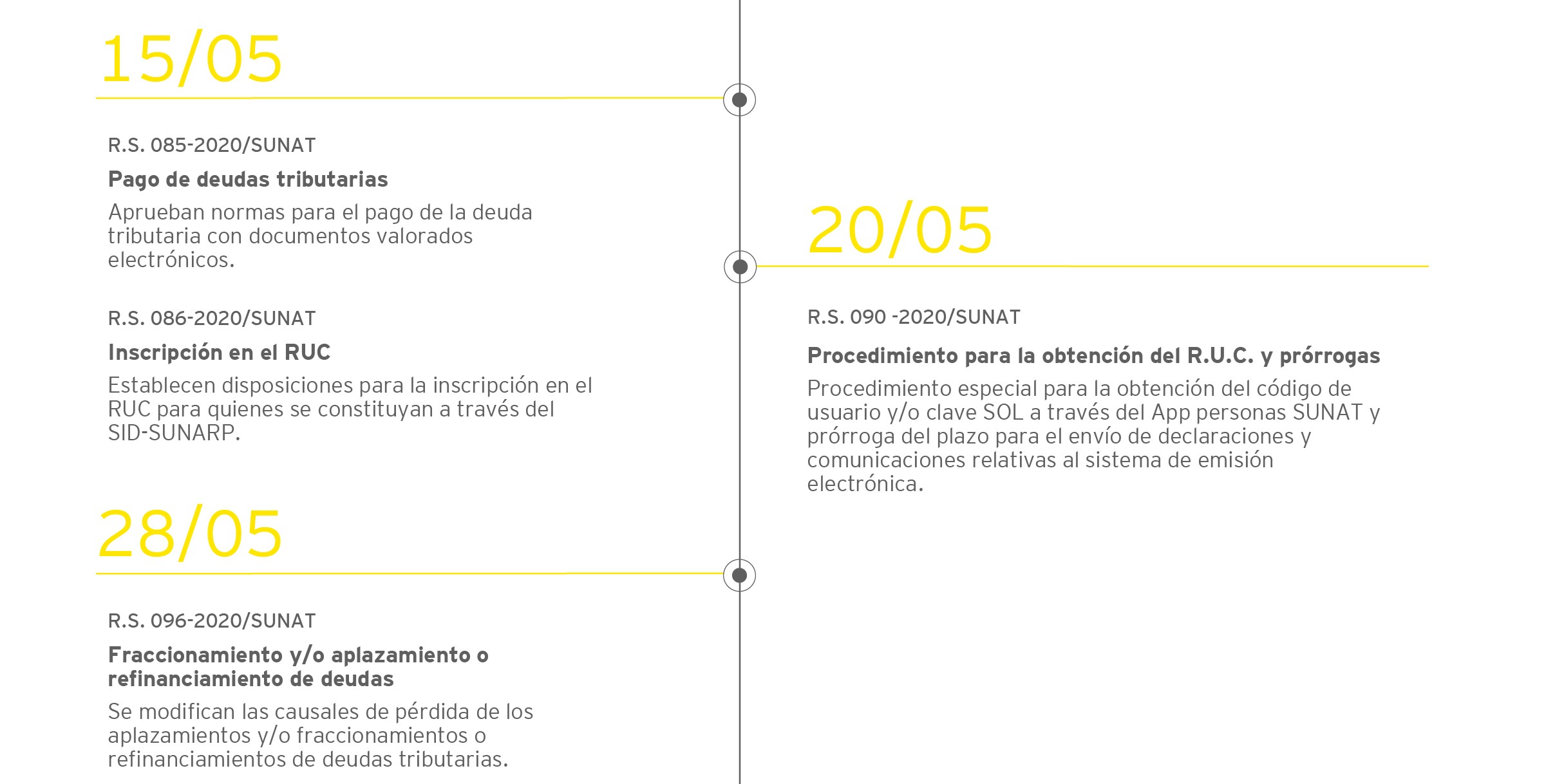

Línea temporal normativa

-

Alertas

- Prórrogas para el cumplimiento de las obligaciones tributarias por la extensión de la declaratoria de emergencia nacional

- Modificación de normas reglamentarias como consecuencia del estado de emergencia debido al COVID-19

Decreto Supremo No. 086-2020-EF: Flexibilizan requisitos para la deducibilidad del gasto por desmedros de existencias. Decreto Supremo No. 088-2020-EF: Amplían el plazo para la presentación de la información financiera para el intercambio automático de información - Decretos Legislativos emitidos por el Poder Ejecutivo en virtud de la delegación de facultades para la atención a la emergencia sanitaria producida por el virus COVID-19

Decreto Legislativo No. 1462 y Decreto Legislativo No. 1463 - Resolución de Superintendencia No. 067-2020/SUNAT

Establecen medidas adicionales relacionadas con la solicitud de libre disposición de los montos depositados en las cuentas de detracciones - Resolución de Superintendencia No. 066-2020/SUNAT

Modifican las tasas de interés aplicables a los tributos administrados o recaudados por la SUNAT - Aprueban facultad discrecional para no aplicar sanciones aduaneras cometidas durante la Emergencia Sanitaria declarada como consecuencia del COVID -19

Resolución de Superintendencia Nacional Adjunta de Aduanas No. 006-2020-SUNAT/300000 - Sobre el uso de créditos por impuestos pagados en el exterior

Resolución de Superintendencia No. 059-2020/SUNAT - Se amplía el plazo para la emisión de documentos autorizados sin utilizar el Sistema de Emisión Electrónica

Resolución de Superintendencia No. 060-2020/SUNAT - Devolución automática por pagos en exceso del Impuesto a la Renta para personas naturales

Decreto de Urgencia No. 31-2020 - Prorrogan vencimiento de declaración jurada de contribuyentes con ingresos netos de hasta 5,000 UIT (S/21,000,000.00)

Resolución de Superintendencia No. 061-2020/SUNAT - Resoluciones de SUNAT para mitigar el impacto de COVID-19 en la economía peruana

- Liberación extraordinaria de fondos de las cuentas de detracciones, facilidades para el pago de cuotas de fraccionamiento y otros - RESOLUCION No. 058-2020/SUNAT.

- No sanción de infracciones cometidas durante el estado de emergencia - RESOLUCION DE SUPERINTENDENCIA NACIONAL ADJUNTA DE TRIBUTOS INTERNOS No. 008-2020-SUNAT/700000.

- Devolución de ISC a transportistas según DU 12-2019 - RESOLUCION No. 057-2020/SUNAT.

- Prórrogas para el cumplimiento de las obligaciones tributarias por la extensión de la declaratoria de emergencia nacional

Publicación destacada

COVID-19: Explore los sectores y su normativa

Preguntas frecuentes, normas y comunicados oficiales emitidos en el contexto del COVID-19.

Obtén más información

Contáctanos

¿Te interesó el contenido? Contáctanos para mas información