EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal independiente. Ernst & Young Global Limited, una compañía británica limitada por garantía, no brinda servicios a los clientes.

Cómo EY puede ayudar

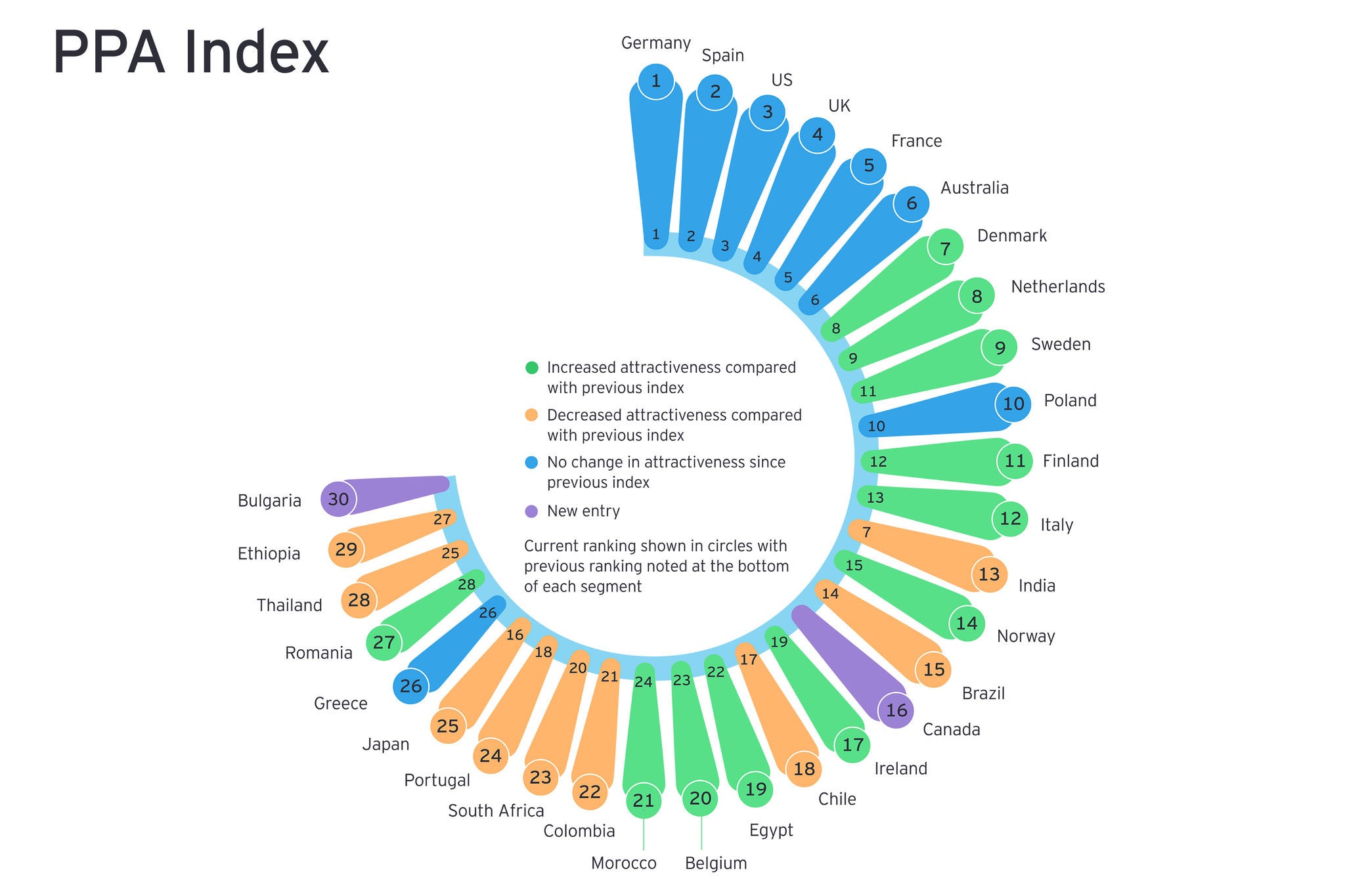

-

Descubre cómo el equipo global de energías renovables de EY puede ayudar a tu empresa en la transición al mundo de las energías renovables.

Leer más

El sector eólico marino se encuentra en un punto crucial de su desarrollo global, y el cambio está en el aire. Ampliamente considerado como un éxito arrollador en los últimos 30 años, el sector se enfrenta ahora a su mayor desafío.

Los problemas de la cadena de suministro han provocado que los costes de los proyectos a nivel mundial aumenten un 39 % desde 2019.2 Los planes en etapa avanzada de desarrollo están siendo retrasados, o incluso cancelados, por los desarrolladores que dicen que el aumento de los costos de equipo y construcción significa que ya no pueden obtener un retorno de su inversión. Durante la próxima década, la inflación de costes podría añadir alrededor de 280.000 millones de dólares en gastos de capital para el sector eólico marino (excluyendo China).3

El impulso constante para hacer turbinas más baratas y más grandes significa que la cadena de suministros no tiene tiempo para recuperar los costos de investigación y desarrollo antes de que se exija más. Eleva el costo de la investigación y el desarrollo, la mano de obra y los buques, e introduce riesgo y volatilidad en el sector. Esto se ha visto agravado por los desequilibrios de la cadena de suministros a raíz de la pandemia de COVID-19 y la guerra en Ucrania, y ha creado incertidumbre con la economía de los proyectos.

Esta incertidumbre se ha visto reflejada en las últimas subastas de energía sostenible. La quinta ronda de asignación del Reino Unido en septiembre, utilizando un modelo de contrato por diferencia (CfD) para acordar el precio de venta de la electricidad, no logró atraer a un solo postor para la energía eólica marina. El "precio de ejercicio" establecido por el gobierno del Reino Unido no fue suficiente para atraer a los desarrolladores a presentar ofertas.4

Algunas subastas de áreas de arrendamiento en Estados Unidos también se han quedado sin fuerza. Las de la costa este atrajeron precios récord en febrero de 2022, pero las subastas más recientes del Golfo de México atrajeron niveles muy bajos de interés de los desarrolladores.5

Sin embargo, el sector no está roto. Las primeras subastas dinámicas de energía eólica marina de Alemania, en julio, por los derechos de construcción, utilizando un formato de "compre ahora y pague después", atrajeron ofertas por un total de € 12.6 mil millones (13.46 mil millones de dólares) para proyectos en el Mar del Norte y el Mar Báltico. Otros mercados también han concluido con éxito licitaciones de energía eólica marina a precios razonables, incluidos Irlanda, los Países Bajos y Lituania.

Estos resultados contrastantes de las subastas reflejan la turbulencia actual en el sector, y cada vez es más evidente que otros factores además del precio pueden necesitar ser considerados en la siguiente fase eólica offshore.