EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal independiente. Ernst & Young Global Limited, una compañía británica limitada por garantía, no brinda servicios a los clientes.

Búsquedas recientes

¿Cuándo tiene sentido reinventar la rueda?

La electrificación del transporte por carretera promete beneficios medioambientales y comerciales.

En resumen

- Los beneficios medioambientales y comerciales de la electrificación del transporte son enormes. También lo son las ventajas financieras para los primeros y más rápidos.

- La flota debería electrificarse más rápido dado su efecto desproporcionado en el medio ambiente. Las lecciones aprendidas servirán de base para la transición en otros segmentos de vehículos.

- Estados Unidos se está inspirando en las experiencias europeas en movilidad eléctrica para dar forma a su propia agenda y cosechar los frutos de la transición.

Estamosen el umbral de una evolución en el transporte por carretera que beneficiará al medio ambiente, a las empresas, a las finanzas y a la forma en que vivimos nuestras vidas durante mucho tiempo. En la actualidad, el transporte por carretera representa casi una cuarta parte de las emisiones totales de gases de efecto invernadero (GEI) de Europa. Es la principal causa de contaminación en las ciudades y causa más de 400.000 muertes prematuras en Europa cada año.

La Comisión Europea espera reparar parte del daño colocando al menos 30 millones de vehículos de cero emisiones en las carreteras europeas para 2030, junto con tres millones de puntos de recarga. Su objetivo es lograr 100 ciudades europeas climáticamente neutras y el despliegue a gran escala de la movilidad automatizada. Si logra reducir las emisiones del transporte en un 90 % para 2050, estará bien encaminado hacia la neutralidad de carbono.

Algo similar ocurre en Estados Unidos, donde el transporte por carretera representa el 23 % de las emisiones totales de gases de efecto invernadero. Aunque Estados Unidos está más atrasado en la electrificación del transporte, la nueva Administración Biden está mostrando su intención al anunciar planes para una reducción del 50 %-52 % de las emisiones de GEI para 2030 en comparación con los niveles de 2005.

Desde los responsables políticos hasta las personas que eligen los vehículos eléctricos (EV, por sus siglas en inglés) en lugar de los vehículos con motor de combustión interna (ICE, por sus siglas en inglés), hay entusiasmo y compromiso con la diferencia que marcará la electrificación. Si bien las responsabilidades climáticas ocupan un lugar destacado, los impulsores económicos del cambio de los combustibles fósiles a los eléctricos deben determinarse para equilibrar las cuentas y generar valor de la transición. Y para ello, el mundo tiene que hacer frente a los obstáculos, poner en marcha facilitadores y hacer que el cambio a la movilidad eléctrica sea lo más fluido posible.

El mundo tiene que hacer frente a los obstáculos, poner en marcha facilitadores y hacer que el cambio a la movilidad eléctrica sea lo más fluido posible.

1

Capítulo 1

La adopción de los vehículos eléctricos se acerca al punto de inflexión

La oleada de apoyo lleva a los vehículos eléctricos más allá del punto de no retorno.

A lo largo de 2020 y 2021, pudimos vislumbrar cómo podría ser un futuro de transporte limpio. Menos vehículos contaminantes en las carreteras, un aire más limpio y un entorno natural más saludable fueron cortesía de los confinamientos nacionales que acompañaron a la pandemia de COVID-19. En algunas ciudades, los niveles de óxido de nitrógeno del tráfico se redujeron hasta en un 70 %. Estados Unidos reportó una disminución interanual del 10 % en las emisiones en 2020.

En Europa, a medida que los consumidores se ganaban el concepto de un transporte más limpio, entraron en vigor nuevas normas de emisiones de dióxido de carbono (CO2) para los fabricantes de automóviles. Fueron acompañados por paquetes de recuperación económica COVID-19 centrados en soluciones de energía renovable y neutra en carbono. Juntos, dieron a los vehículos eléctricos y al ecosistema emergente de eMobility que acompaña la transición a la electricidad, un impulso muy decisivo.

De hecho, en los primeros nueve meses de 2020, las ventas europeas de vehículos eléctricos superaron a las de China por primera vez en al menos cinco años. En el Reino Unido, en septiembre de 2020, las ventas de vehículos eléctricos eclipsaron las ventas de diésel por primera vez, aunque por poco. Y, en 2020, la cifra histórica de 1,4 millones de vehículos vendidos en Europa fueron modelos eléctricos puros o híbridos, lo que representa 1 de cada 10 turismos vendidos.

Es cierto que Europa parte de una base baja. De los 308 millones de vehículos de motor que circulan hoy en día, solo 3 millones, incluidos automóviles, autobuses y camiones, son eléctricos (pdf). Pero, para 2030, según el análisis de EY, el número estimado de vehículos eléctricos en Europa superará los 40 millones. Estados Unidos, por su parte, se está basando en las primeras experiencias europeas en movilidad eléctrica para dar forma a su propia transición. Las ventas de vehículos eléctricos en Estados Unidos crecieron solo un 3,7 % en 2020 hasta las 328.000 unidades (pdf). mientras que la cuota de mercado de vehículos eléctricos creció del 1,9 % en 2019 al 2,3 %. Sin embargo, impulsado por el anuncio de la Administración Biden de electrificar toda la flota federal, podría haber hasta 73 millones de vehículos eléctricos en las carreteras de Estados Unidos para 2035 (pdf).

El potencial, por lo tanto, es enorme. Los analistas de EY predicen que el mercado de la movilidad eléctrica, que incluye los ingresos del floreciente mercado auxiliar de baterías, vehículos, infraestructura de carga, etc., tendrá un valor de 210.000 millones de dólares en Europa y de 72.000 millones de dólares en Estados Unidos en 2030. Además, Estados Unidos puede esperar un ahorro estimado de 113 mil millones de dólares en impactos ambientales y evitar 72 mil millones dólares en costos relacionados con la salud para 2050. Además, entre 2015 y 2040, se crearán alrededor de 1,4 millones de nuevos puestos de trabajo en Estados Unidos como resultado de la transición.

Los analistas de EY predicen que el mercado de la movilidad eléctrica, que incluye los ingresos del floreciente mercado auxiliar de baterías, vehículos, infraestructura de carga, etc., tendrá un valor de 210.000 millones de dólares en Europa y de 72.000 millones de dólares en Estados Unidos en 2030.

2

Capítulo 2

La necesidad de rapidez en la electrificación del transporte

¿Podemos ir lo suficientemente rápido para evitar los efectos irreversibles de la contaminación del transporte?

La rapidez con la que nos descarbonicemos determinará los resultados climáticos, sanitarios y medioambientales de las próximas décadas. Pero, ¿vamos lo suficientemente rápido?

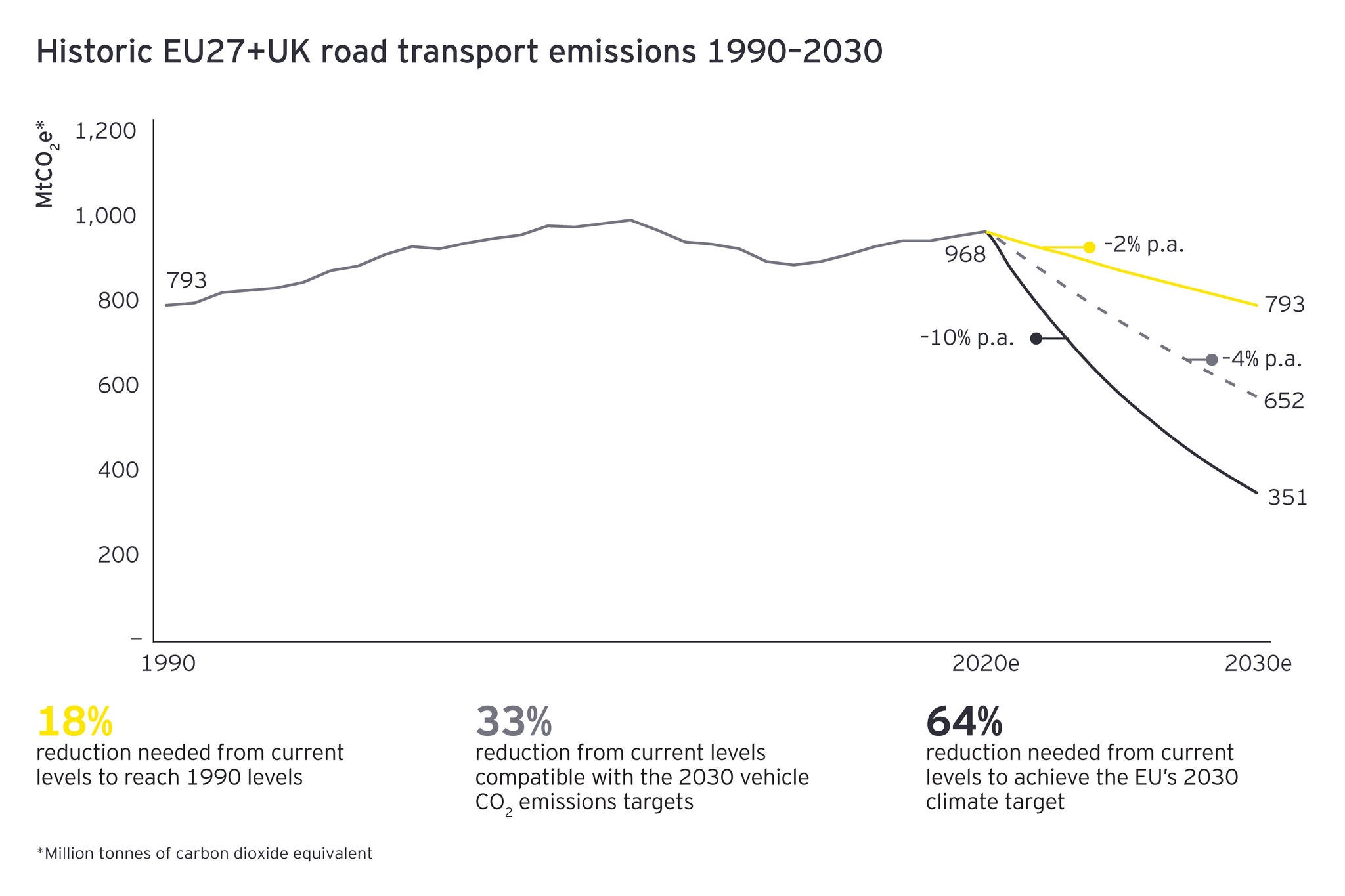

Europa se está moviendo, pero necesita acelerar. La Figura 1 ilustra las emisiones proyectadas del transporte para los 27 Estados miembros de la UE, más el Reino Unido, hasta 2030. Se necesita una reducción del 18%, indicada por la línea amarilla, para reducir las emisiones a los niveles de 1990 (equivalente a una reducción interanual del 2 %). Esto se compara con la reducción interanual del 4 % (línea discontinua) esperada por el cumplimiento de los estándares actuales de emisiones de CO2 posteriores a 2020. Sin embargo, se necesita una reducción del 64 %, o un ahorro interanual del 10 %, como lo muestra la línea negra, para lograr la reducción del 55 % prevista por Europa, en comparación con los niveles de 1990.

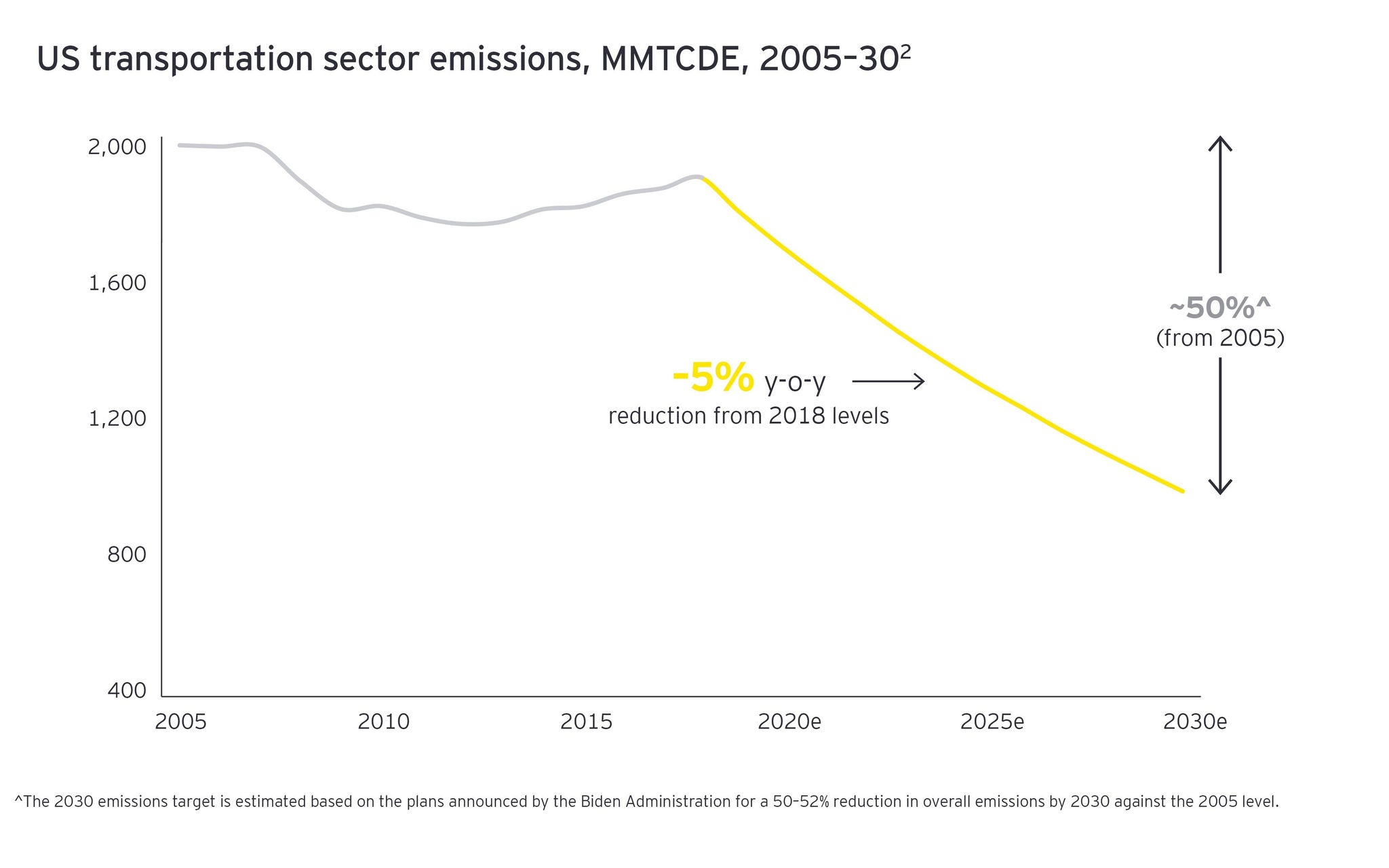

Suponiendo que Estados Unidos alcance su objetivo de reducción de emisiones de GEI del 50 % al 52 % también en el sector del transporte, estimamos que se necesita una reducción interanual del 5 % en las emisiones de Estados Unidos con respecto a los niveles de 2018 para 2030, como se ilustra en la figura 2¹.

Los reguladores europeos toman medidas drásticas; Estados Unidos puede ganar terreno

Estados Unidos vendió alrededor de 328.000 vehículos eléctricos en 2020, lo que equivale al 2,3 % de sus ventas totales de vehículos, mientras que las ventas europeas, con alrededor de 1,4 millones de vehículos eléctricos, representan el 10,5 %.

En Europa se están abriendo camino las nuevas normas de emisiones de CO2. Son, según muchos observadores, el mayor acelerador de la transición a la movilidad eléctrica. Estos estándares han obligado a los fabricantes de automóviles a seguir un camino descarbonizado y serán los impulsores fundamentales del cambio.

Tomando 2021 como referencia, los automóviles y los vehículos comerciales ligeros (LDV, por sus siglas en inglés) deben emitir un 15 % menos de CO2 a partir de 2025. A partir de 2030, los coches deberán emitir un 37,5 % menos de CO2 y los vehículos ligeros un 31 % menos. Por cada gramo que cada vehículo supere los objetivos de emisiones, se aplica una multa de 95 euros (115 dólares). Sin embargo, sigue existiendo la preocupación de que estas medidas no sean lo suficientemente estrictas como para poner 30 millones de vehículos de cero emisiones en las carreteras europeas para 2030, por lo que la Comisión Europea revisará las normas de CO2 (pdf) para los coches y los vehículos pesados para junio de 2021, y para los vehículos pesados el año siguiente.

La normativa también está diseñada para acelerar las ventas de vehículos eléctricos en Europa. Estipulan que las ventas de automóviles eléctricos nuevos y LDV deben representar el 10 % de las ventas totales de los fabricantes de automóviles en 2021, aumentando al 15 % en 2025. A partir de 2030, pasa a ser del 35 % para los coches y del 30 % para los LDV. La recompensa es la relajación del límite de emisiones, pero no hay penalización, creemos que erróneamente, por incumplimiento.

Para los fabricantes de automóviles, la normativa supone un replanteamiento completo de los trenes de potencia, una inversión masiva en investigación y desarrollo, y la disrupción de las cadenas de suministros de toda la vida con el fin de ofrecer vehículos más limpios con menos emisiones durante su vida útil. En 2021 sacarán al mercado más de 200 nuevos modelos eléctricos e híbridos enchufables, ofreciendo a los clientes particulares y de flotas una mayor oferta y acelerando, a su vez, el ritmo de la electrificación.

Estados Unidos también está haciendo avances significativos. El análisis de EY revela que los fabricantes de automóviles planean llevar al mercado más de 171 nuevos modelos de vehículos eléctricos, incluidos vehículos ligeros registrados para uso personal, para 2025. Esto es parte del plan de infraestructura de 2.000 millones de dólares de Biden. 174.000 millones de dólares impulsarán los mercados de vehículos eléctricos e incluirán créditos e incentivos fiscales, el despliegue de infraestructura de carga (500.000 unidades para 2030) y apoyo a los fabricantes de automóviles para que construyan vehículos eléctricos y baterías de cosecha propia.

Por supuesto, Estados Unidos está considerando las estrategias empleadas por sus homólogos europeos como un medio para acelerar su propia adopción de vehículos eléctricos. Podría, por ejemplo, definir un objetivo de "Estrella Polar" para inspirar a los fabricantes, empresas y consumidores a adoptar la electricidad, junto con una fecha límite para lograr la neutralidad de carbono. Del mismo modo, las normas de emisiones y las sanciones para los fabricantes de automóviles que no las cumplan pueden tener un lugar, junto con los paquetes de estímulo, siguiendo el modelo de la estrategia del Pacto Verde Europeo, para promover formas de transporte privado y público más baratas, limpias y saludables.

Las iniciativas nacionales y locales favorecen la electricidad

Las iniciativas nacionales en toda Europa ya están asegurando el éxito de los vehículos eléctricos, mientras que varias partes interesadas de Estados Unidos también están haciendo avances que presionan por la electrificación. Las lecciones son transferibles a través de geografías.

Estamos viendo que muchos gobiernos, incluido el Reino Unido, planean prohibir la venta de nuevos vehículos ICE diésel y de gasolina para 2030. Noruega, una de las economías más progresistas en cuanto a vehículos eléctricos, apunta a una fecha objetivo de 2025. Mientras tanto, varios estados de Estados Unidos han anunciado una prohibición de los vehículos con motor de combustión interna: Washington a partir de 2027, California y Massachusetts para 2035, Nueva Jersey para 2040 y Colorado para 2050. El Distrito de Columbia prohibirá las flotas privadas y gubernamentales de ICE para 2040. Y 11 estados de Estados Unidos se han comprometido a desplegar 3,3 millones de vehículos de cero emisiones para 2025.

Francia, que aspira a quintuplicar las ventas de vehículos eléctricos para 2022 en comparación con 2017, opera un eficaz plan de bonus-malus, que puede resonar a nivel internacional. El "bono" es una recompensa ambiental de hasta 6.000 euros (7.000 dólares) para vehículos que cuesten menos de 45.000 euros (55.000 dólares) que emitan menos de 20 gramos de CO2 por kilómetro. El "malus" es un impuesto de hasta 20.000 euros (24.000 dólares) sobre los vehículos más contaminantes en el punto de matriculación, que financia los pagos de bonos.

Casi 300 zonas de bajas emisiones dentro de las ciudades europeas prohíben ahora los vehículos contaminantes. Además de acelerar la adopción de vehículos eléctricos entre los residentes de la zona, las empresas de logística y entrega de última milla podrían verse obligadas a cambiar a vehículos eléctricos o pagar una multa para llegar a sus clientes urbanos. Por lo tanto, la electrificación del transporte tiene consecuencias ambientales, sociales y comerciales.

Además de seguir las señales de Europa sobre las formas de acelerar el despliegue de los vehículos eléctricos, Estados Unidos también prestará atención, sin duda, a las vulnerabilidades. Entre ellos está el riesgo de polarización a través de las fronteras federales. A pesar de los incentivos para electrificarse, la adopción de vehículos eléctricos está desarticulada en toda Europa. Las economías que ofrecen los mejores incentivos y tienen las poblaciones más ricas representan la mayor adopción de vehículos eléctricos. Pero las naciones más pobres están siendo excluidas, con implicaciones contingentes para la calidad del aire y la salud.

La división es evidente. Algo más del 75 % de todas las estaciones de carga de vehículos eléctricos (pdf) se encuentran en Alemania, Francia, los Países Bajos y el Reino Unido, y más de tres cuartas partes de todos los vehículos eléctricos se venden (pdf) en esos mismos países, además de Noruega. En Estados Unidos, el 38 % de todas las ventas de vehículos eléctricos en 2020 se produjeron en California. Es necesario trabajar a nivel mundial para armonizar la adopción de vehículos eléctricos y revertir la polarización en las economías más pobres.

Es necesario trabajar a nivel mundial para armonizar la adopción de vehículos eléctricos y revertir la polarización en las economías más pobres.

Las infraestructuras van a la zaga del despliegue de los vehículos eléctricos

La mayoría de los conductores de vehículos eléctricos cargan en casa o en el lugar de trabajo. En Europa, será del orden del 80 % (pdf). Pero necesitan confianza en su capacidad para viajar más lejos. Y para ello, necesitan una infraestructura de carga robusta y fiable.

La Comisión Europea prevé tres millones de puntos de recarga públicos para 2030, lo que supone un aumento de 13 veces en los próximos 10 años. Eso exige una inversión de alrededor de 20.000 millones de euros (24.000 millones de dólares), sobre la base de una adopción supuesta de entre 33 millones y 44 millones de vehículos eléctricos en las carreteras europeas. También se necesitan 25.000 millones de euros adicionales (30.000 millones de dólares) para reforzar las redes de distribución de energía para que puedan soportar el despliegue de la infraestructura de carga, según el organismo de la industria Eurelectric. Estados Unidos tiene como objetivo 500.000 estaciones de carga en sus vastos terrenos para 2030, lo que supone un aumento de aproximadamente cinco veces en la infraestructura de vehículos eléctricos del país. Este objetivo sería suficiente para cubrir solo el 57 % de las necesidades de carga de Estados Unidos, pero podría impulsar la venta de 25 millones de automóviles y camiones eléctricos.

En el camino de la implementación se encuentra la percepción de que la infraestructura de carga es una inversión de alto riesgo y bajo rendimiento. El caso de negocio, construido en torno a la mejora de los ingresos y la reducción de costos, debe mejorar si se quiere atraer a los inversores convencionales para cumplir con los objetivos de despliegue de infraestructura.

La financiación de ayudas estatales está disponible en Europa. Y, curiosamente, la Comisión Europea está renunciando a su posición sobre la neutralidad tecnológica cuando se demuestra que los beneficios de las iniciativas de infraestructura de carga superan la posible distorsión de la competencia. Por ejemplo, Rumanía obtuvo la aprobación de los reguladores europeos de la competencia a principios de 2020 para un plan de apoyo público de 53 millones de euros (64 millones de dólares) para estaciones de carga.

También se necesitan formas nuevas e innovadoras de recaudar capital privado para la inversión en infraestructura. Los márgenes de beneficio a menudo se consideran demasiado pequeños, mientras que la falta de estándares de carga unificados agrega incertidumbre.

Ciertamente, los protocolos comunes para las comunicaciones entre el vehículo eléctrico, el cargador y el sistema de gestión central son una prioridad absoluta. Y no solo desde el punto de vista de la inversión. La actual falta de interoperabilidad significa que la experiencia en la estación de carga está muy lejos de la facilidad de repostar en un surtidor de gasolina o diésel. Y eso desanima a los conductores.

Los sectores de la energía y el transporte se conectan en torno a eMobility

La aceleración de la movilidad eléctrica y la demanda de capacidades de carga lenta y rápida generarán una mayor cohesión entre los sectores de la energía y el transporte. Juntos, se adaptarán a un aumento en los conductores que cargan sus vehículos eléctricos al final de la jornada laboral, sin desestabilizar la red.

Las empresas de distribución trabajarán junto a los operadores de puntos de recarga para:

- Conectar los puntos de recarga a la red

- Identificar la carga proyectada de los vehículos eléctricos y la necesidad de infraestructura de carga en sus territorios de servicio

- Considerar la gestión de la carga y las estrategias de carga inteligente para optimizar la inversión en la red y, potencialmente, reducir la necesidad de reforzarla.

- Identificar las mejores ubicaciones para la infraestructura de recarga, en cooperación con otros actores

Las empresas de servicios públicos de distribución proporcionarán orientación sobre la asignación de infraestructura de carga tanto en los desarrollos existentes como en los de nueva construcción para evitar costosos reacondicionamientos y otros problemas relacionados con la capacidad. Y considerarán las posibilidades para el futuro intercambio de energía del vehículo a la red (V2G, por sus siglas en inglés) para aprovechar la flexibilidad y mantener los flujos de energía en equilibrio.

Una vez que haya suficientes vehículos eléctricos en las carreteras, se convertirán en parte de un círculo virtuoso de energía. La carga inteligente trasladará la demanda de energía a momentos del día en los que la oferta de energías renovables es alta y los precios de la energía bajos. V2G va más allá. Empuja la energía cargada de vuelta a la red para equilibrar las variaciones en la producción y el consumo de energía. Esencialmente, convierte el vehículo eléctrico en un sistema independiente de gestión de energía renovable sobre ruedas.

V2G devuelve la energía cargada a la red para equilibrar las variaciones en la producción y el consumo de energía. Esencialmente, convierte el vehículo eléctrico en un sistema independiente de gestión de energía renovable sobre ruedas.

Coalición sobre la carga

Reconociendo que el enigma de la carga es demasiado grande para que lo manejen los actores individuales, las empresas de ambos lados del Atlántico están aunando recursos e ideas para ofrecer soluciones de carga a gran escala.

En los Estados Unidos, la West Coast Clean Transit Corridor initiative (pdf) reúne a nueve empresas de servicios públicos para evaluar la posibilidad de instalar instalaciones de carga eléctrica para camiones de carga y reparto a intervalos de 50 millas. Ahora, el primer sitio de carga de Electric Island, que es una asociación entre Portland General Electric y Daimler Trucks North America, está en funcionamiento en Oregón.

Mientras tanto, la Coalición de Autopistas Eléctricas verá a ocho empresas de servicios públicos conectar una red de cargadores rápidos de CC para servir a las principales autopistas desde la Costa Atlántica, a través del Medio Oeste y el Sur y hacia las regiones del Golfo y las Llanuras Centrales. Del mismo modo, la coalición del Medio Oeste involucra a 10 empresas de servicios públicos en un proyecto para construir una red de estaciones de carga de vehículos eléctricos, que cubra 1.200 millas desde Detroit hasta Colorado, para fines de 2022.

El poder de la innovación acumulativa se evidencia aún más en Alemania. El proyecto eCharge, que permitirá que los coches eléctricos se carguen mientras conducen, cuenta con la participación de socios de múltiples industrias. Está liderada por Volkswagen, respaldada por la empresa israelí de carga inalámbrica por carretera Electreon, la empresa de infraestructuras de transporte Eurovia y las filiales del grupo constructor global VINCI. El objetivo es ampliar la gama de vehículos eléctricos con una solución económica y funcional para la carga inalámbrica en carretera.

Lo que necesita la transición energética para que vaya más rápido

Cinco facilitadores de la movilidad eléctrica

- Regulación cohesiva: involucra a todos los participantes de la cadena de valor en la planificación y la inversión conjuntas. Alinea la visión para el despliegue y la infraestructura de vehículos eléctricos con los planes de red y permite la aplicación coherente de incentivos financieros y fiscales en todos los países.

- Modelos de financiación: en Estados Unidos, los nuevos modelos de financiación apoyan el refuerzo de la red y las conexiones a la red, y también están disponibles para los depósitos de flotas. Modelos de financiación: los nuevos modelos de financiación deben aportar 80.000 millones de euros de inversión (pdf) en infraestructura de recarga pública y privada de aquí a 2030 para dar cabida a 40 millones de vehículos eléctricos.

- Cadena de suministro: debe satisfacer la demanda de baterías y vehículos, incluidos los vehículos específicos de casos de uso. Hace uso de las capacidades locales de fabricación de baterías y permite el reciclaje de baterías al final de su vida útil. Y garantiza que las habilidades y los recursos puedan transferirse de los vehículos con motor de combustión interna a los vehículos eléctricos.

- Infraestructura física: Los puntos de recarga públicos ubicados de forma óptima (una combinación de cargadores rápidos y lentos), en consonancia con la adopción de los vehículos eléctricos y las capacidades de la red, fomentarán la confianza de los clientes. También proporciona permisos y procesos de conexión más rápidos para la instalación del cargador, y protocolos de interoperabilidad estándar.

- Interfaz digital: se encuentra entre el vehículo, el punto de carga y la red para permitir la carga inteligente y la optimización de la red. Facilita el intercambio abierto de datos desde el vehículo hasta el punto de recarga, junto con protocolos de autenticación simplificados para pagos fluidos, justos y transparentes.

3

Capítulo 3

Por qué la flota debe electrificarse primero

Las flotas son el fruto más fácil de conseguir, ya que son las que ofrecen las mayores y más rápidas recompensas medioambientales.

La flota hará la mayor y más rápida contribución a la descarbonización del transporte por carretera. El sector de las flotas en Europa, aunque relativamente pequeño (63 millones de vehículos) (el 20 % del parque automovilístico total de Europa), es desproporcionadamente perjudicial para el medio ambiente (pdf). Representa más del 40% del total de kilómetros recorridos y la mitad de las emisiones totales del transporte por carretera.número arábigo Se trata, por tanto, del mayor y más impactante caso de prueba de electrificación.

Las normas europeas de emisiones de CO2 están acelerando la conversión de las flotas. Restringen las ventas de vehículos no eléctricos y obligan a las flotas a cambiar a tipos de vehículos alternativos con el tiempo. Eso, junto con las zonas de bajas emisiones, hace que los vehículos eléctricos sean la única opción viable para algunas empresas europeas. De hecho, los analistas de EY calculan que el número de vehículos de flota en Europa, tanto vehículos eléctricos como con motor de combustión interna, crecerá alrededor de un 15 % para 2030, hasta los 73 millones de vehículos. Y un aumento de 24 veces en la flota electrificada total elevará las cifras reales a 10,5 millones para 2030, frente a los 420.000 vehículos eléctricos de la flota actual.

En Estados Unidos, la flota representa una parte más pequeña del parque de vehículos eléctricos en comparación con Europa y, como resultado, el argumento medioambiental a favor de la electrificación puede parecer menos convincente, pero el menor coste total de propiedad (TCO) de las flotas eléctricas es un gran motivador. El TCO tiene en cuenta los costos de capital, la depreciación, los costos de combustible y electricidad, y el mantenimiento, y el TCO de los vehículos eléctricos está alcanzando rápidamente la par con los vehículos con motor de combustión interna. Los incentivos y las subvenciones cierran la brecha de costos iniciales, mientras que la reducción del servicio y el mantenimiento, así como los ahorros significativos de combustible, constituyen el argumento económico para la electrificación de la flota. Con el tiempo, los vehículos eléctricos obtendrán una ventaja económica, como se ilustra en la figura 3.

El gobierno federal de Estados Unidos, junto con las empresas de servicios públicos, taxis y logística, ha tomado la delantera en la transición de sus flotas a eléctricas:

- El presidente Biden ha establecido su postura sobre la descarbonización del transporte. Planea gastar 174.000 millones de dólares para impulsar la producción y venta de autobuses y automóviles de cero emisiones, incluidos 100 millones de dólares en reembolsos al consumidor. Más de 2.790 autobuses de la flota de transporte público de vehículos eléctricos (pdf) ya están desplegados en los Estados Unidos, y Biden ha prometido reemplazar 645.000 vehículos de la flota federal con modelos eléctricos que se fabrican en los Estados Unidos.

- Entre otras empresas de servicios públicos, Duke Energy promete electrificar completamente su flota de LDV para 2030, reduciendo sus emisiones de carbono en 60.000 toneladas y el uso de gasolina en 10 millones de galones.

- Uber promete una flota totalmente eléctrica en los Estados Unidos para 2030 y a nivel mundial para 2040. Lyft apunta a 2030, centrándose en los conductores de alto kilometraje que pueden obtener los primeros beneficios de la electrificación a partir de la reducción de los costos de combustible y mantenimiento.

- FedEx está en camino de electrificar su flota de paquetería para 2040; UPS ha adquirido una participación minoritaria en un fabricante de vehículos eléctricos y ha pedido 10.000 LDV personalizados.

A ambos lados del Atlántico, los propietarios de flotas pueden aprovechar sus capacidades de compra al por mayor con los fabricantes de automóviles para asegurar buenas ofertas en la compra de vehículos eléctricos y, dado su largo kilometraje, también asegurar ahorros en los costos operativos de combustible.

Otros factores decisivos para la electrificación de la flota en primer lugar, independientemente de la geografía, son las rutas regulares y los kilometrajes diarios bastante consistentes que registran los vehículos. Destinos fijos y escalas que cobran mucho más fácil para los vehículos de la flota.

Tanto en Europa como en Estados Unidos, EY cree que los coches de empresa, los vehículos de reparto de última milla, los coches compartidos y los vehículos comerciales ligeros relacionados con el trabajo serán los que se electrifiquen más rápidamente. En el mismo periodo de tiempo, alrededor del 2 % de los vehículos pesados de transporte de mercancías, incluidos los camiones de recogida de residuos, pasarán a ser eléctricos en Europa3.

Las lecciones aprendidas de la electrificación de las flotas se extenderán a todo el sector del transporte. Al mismo tiempo, el volumen de negocio de los coches de empresa, que son un componente importante del sector de las flotas, hará que se desarrolle un mercado de segunda mano, ampliando la propiedad de vehículos eléctricos a un nuevo público.

4

Capítulo 4

Un ecosistema emergente de eMobility

La electrificación del transporte abre un nuevo panorama de oportunidades comerciales.

Al igual que en otros sectores en transición, se ha empezado a desarrollar un ecosistema de apoyo. Incluye soluciones innovadoras para los clientes y propuestas de valor añadido para impulsar la eMobility hacia la adopción generalizada.

En 2021, un informe de EY, Acelerando la electrificación de flotas en Europa (pdf), elaborado en colaboración con el organismo de la industria energética Eurelectric, revela que las empresas, tanto dentro como en los márgenes de los sectores de energía y transporte de Europa, están encontrando oportunidades comerciales en la electrificación. Entre ellos:

- Un ambicioso fabricante de baterías está llevando a Europa la producción de baterías de iones de litio con bajas emisiones de carbono.

- Los operadores de sistemas eléctricos están buscando valor en la electrificación masiva del transporte utilizando tecnologías de carga inteligente y del vehículo a la red.

Ninguna empresa puede proporcionar por sí sola todos los servicios necesarios para facilitar la transición a la movilidad eléctrica. Los proveedores de energía están formando asociaciones con operadores de puntos de carga y empresas de arrendamiento. Los fabricantes de automóviles se están asociando con las empresas de servicios públicos y estableciendo sus propios negocios de arrendamiento cautivos. Combinaciones de actores nuevos y establecidos están trabajando en colaboración para ganarse la confianza de los clientes y mejorar su experiencia general de eMobility.

Como consecuencia, está surgiendo un ecosistema de eMobility, con el cliente de flotas en el centro.

Los actores del sector que se muevan más rápido obtendrán los mayores beneficios comerciales gracias al aumento de las ventas, el crecimiento de la cuota de mercado y la mayor satisfacción de los clientes.

La oportunidad comercial existe en:

- Gestión de flotas: un modelo de ventanilla única o plataforma-proveedor permite a los clientes comprar vehículos eléctricos, seleccionar un operador de puntos de recarga, elegir un proveedor de electricidad y una tarifa como paquete.

- Gestión de vehículos y baterías: A medida que los precios de los vehículos eléctricos bajen y alcancen la paridad de TCO con los vehículos con motor de combustión interna, y a medida que roten los vehículos de alquiler, surgirá un mercado de vehículos eléctricos de segunda mano que requerirá la gestión de las baterías usadas.

- Soluciones al final de la vida útil: un mercado para reutilizar las baterías usadas de los vehículos eléctricos, hasta tres o cuatro veces, optimizará los costos y recuperará materias primas escasas.

- Financiación: Se estima que la inversión acumulada en infraestructuras de recarga públicas y privadas en Europa alcanzará los 80.000 millones de euros en 2030. Varios actores privados han comprometido inversiones sustanciales, pero las asociaciones público-privadas siguen siendo una vía importante hacia el mercado. Dada la incertidumbre de los valores residuales de los vehículos eléctricos y la afluencia de nuevos modelos, la financiación de vehículos de arrendamiento seguirá teniendo demanda.

- Datos y plataformas: Los actores del ecosistema encontrarán formas de compartir datos dentro de arquitecturas seguras que mantengan la confianza de todos los stakeholders.

Por ahora, el viaje de la electrificación nos ha llevado a un punto de inflexión que definirá la dirección futura del transporte.

De cara al futuro, la transición no solo aportará beneficios medioambientales, sociales y sanitarios derivados de la reducción de las emisiones y la mejora de la calidad del aire, sino que también generará un importante valor comercial. Solo aquellos que se muevan más rápido y adopten un enfoque orientado a la experiencia del cliente y al futuro para adaptar sus servicios de vehículos eléctricos obtendrán las mayores recompensas comerciales.

El trastorno que supone reinventar la rueda y trasladar el mundo a un estado de transporte completamente nuevo merecerá sin duda la pena.

Resumen

La electrificación del transporte está recibiendo un gran impulso a nivel nacional, urbano, empresarial e individual. Los beneficios medioambientales son, por supuesto, el mayor premio. Pero también hay importantes recompensas comerciales para los primeros y más rápidos impulsores del ecosistema que sustenta la eMobility.

Cómo EY puede ayudar

-

Descubre cómo la plataforma NextWave de EY puede ayudar a transformar la forma en que su empresa gestiona, integra y aprovecha los datos de los dispositivos IoT para mejorar el rendimiento.

Leer más