EY refererer til den globale organisation og kan henvise til en eller flere af medlemsfirmaerne i Ernst & Young Global Limited, som hver især er en separat juridisk enhed. Ernst & Young Global Limited, som er et engelsk ‘company limited by guarantee’, yder ikke kunderådgivning.

Seneste søgninger

Energi- og forsyningssektoren er underlagt skærpet tilsyn og regulering. Det afgørende for netvirksomheder at efterleve kravene om dokumentation for markedsmæssighed.

Opsummering:

- Netvirksomheder skal sikre fair koncernintern handel via dokumentation for markedsmæssighed.

- Forsyningstilsynets vejledning fra juni 2023 præciserer, hvad der forventes af netvirksomhederne for at leve op til kravene om markedsmæssighed.

I en verden, hvor energi- og forsyningssektoren er underlagt skærpet tilsyn og regulering, er det afgørende for netvirksomheder at forstå og efterleve kravene om dokumentation for markedsmæssighed. Kravene er til for at sikre en fair og gennemsigtig handel mellem koncerninterne enheder, og tjener til at beskytte forbrugernes interesser.

I juni 2023 udstedte Forsyningstilsynet en vejledning, der præciserer forpligtelserne i forbindelse med netvirksomhedsbekendtgørelsens kapitel 12 omkring markedsmæssighed. Vi præsenterer i artiklen en gennemgang af de krav til dokumentation for markedsmæssighed, som netvirksomhederne skal opfylde. Vi vil fremhæve de vigtigste elementer, herunder stille skarpt på de forsyningsretlige definitioner af de kontrollerede transaktioner der skal dokumenteres, de indholdsmæssige krav til dokumentationen, og en tidslinje for udarbejdelse af de forskellige trin.

Denne artikel er skrevet med formålet at gøre det lettere for kollektive elforsyningsvirksomheder at forstå og følge de formelle krav til dokumentation for markedsmæssighed.

Hvad betyder markedsmæssighed?

Elforsyningslovens § 46 slår fast, at alle netvirksomhedens aftaler skal indgås på markedsmæssige vilkår. En aftale betragtes som markedsmæssig, når aftaleparterne anvender priser og vilkår i overensstemmelse med, hvad der kunne være opnået, hvis aftalen var indgået mellem uafhængige parter.

I forsyningsretlig sammenhæng er formålet med reglerne primært at forhindre, at kollektive elforsyningsvirksomheder køber for dyrt eller sælger for billigt, og på denne måde uretmæssigt overfører midler til koncern- og interesseforbundne parter, som forbrugeren i sidste ende kommer til at betale for.

Forsyningstilsynet har i tilsynssagen, sagsnr. 22/01007, slået fast, at de ikke ser det som deres opgave at regulere, hvorvidt der er købt for billigt eller solgt for dyrt, til trods for at dette ikke nødvendigvis er udtryk for at en pris i praksis er på markedsvilkår.

Bemærk i denne sammenhæng, at der gælder en særregel for de forsyningskoncerner, der er kommunalt ejede. Her står det direkte angivet i BEK nr. 1624 af 18/12/2017 § 11, at når et serviceselskab i en kommunalt ejet koncern leverer serviceydelser, kan der ved markedsbestemte vilkår også forstås en omkostningsdeling efter de enkelte aktiviteters faktiske forholdsmæssige forbrug – det vil sige en omkostningsallokering uden anvendelse af en markedsbestemt mark-up. Er der tale om fakturering af omkostninger, kan fakturering ske med udgangspunkt i de faktiske omkostninger, dog maksimalt svarende til markedsprisen for en tilsvarende ydelse. Der er for kommunalt ejede forsyningskoncerner derfor valgfrihed mellem omkostningsfordelinger til kostpris eller markedspris ved når serviceselskabet fakturerer netvirksomheden.

Uanset om man opererer i en forsyningskoncern, der er kommunalt ejet, eller om man har en anden ejerstruktur, så er det således et krav, at de vilkår og de priser, som netvirksomheden indkøber ydelser/varer til, ikke overstiger markedsprisen. Er prisen derimod lavere end den givne markedspris, er der som udgangspunkt – med hjemmel i regulering og praksis angivet ovenfor – på nuværende tidspunkt ikke anledning til at Forsyningstilsynet vil udfordrer prisen som ikke-markedsmæssig.

Hvilke aftaler er underlagt krav om dokumentation af markedsmæssighed?

I dette afsnit vil vi definere, hvilke aftaler der er underlagt krav om dokumentation for markedsmæssighed.

Netvirksomhedsbekendtgørelsen samt den tilhørende vejledning (Vejledning om netvirksomhedsbekendtgørelsens bestemmelser om habilitet og dokumentation for markedsmæssighed) opererer med tre væsentlige grupperinger af netvirksomhedens aftaler:

Det er aftalerne med de ”kontrollerede parter”, der bliver omfattet af kravet udarbejdelse af dokumentation for markedsmæssighed i henhold til punkt 5.2.2 - 5.2.5 i vejledningen, mens aftaler med ”forbundne foretagender” bliver omfattet af kravet om offentliggørelse og indsendelse af lister med oplysninger om aftalerne i henhold til punkt 5.2.11 i vejledningen. Henholdsvis kravene til dokumentation for markedsmæssighed samt aftalelister vil blive gennemgået nærmere i næste afsnit.

Bemærk i forbindelse med dokumentationskravene, at punkt 5.2.2 - 5.2.5 i vejledningen opererer med en bagatelgrænse. Følgende transaktioner er således undtaget dokumentationspligt:

- Transaktioner, der med samme part sammenlagt udgør mindre end 250.000 kr. (indenfor samme år) er fritaget for dokumentationspligt.

Det er vores vurdering, at der er tale om en undtagelsesregel, der i praksis vil undtage meget få aftaler, idet der er tale om et sammenlagt beløb pr. transaktionspart, og ikke pr. enkeltstående aftale.

Dokumentations- og offentliggørelseskravene for visse aftaler undtager ikke fra, at forsyningskoncernen skal sikre at alle aftaler indgås på markedsmæssige vilkår.

Netvirksomhedsbekendtgørelsens formelle krav til aftaler og dokumentation

Netvirksomhedsbekendtgørelsen og den tilhørende vejledning opstiller de indholdsmæssige krav til:

- Aftalen

- Aftalebilag (Bilag 2)

- Dokumentation for markedsmæssighed (Bilag 3), og

- Aftaleoversigt

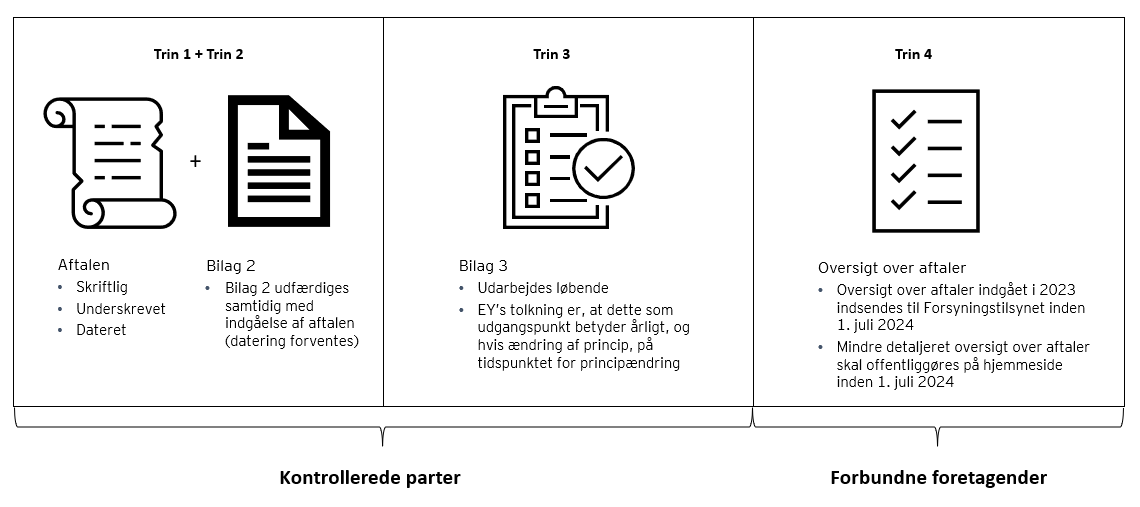

Nedenfor er illustreret et overblik over tidslinjen for udarbejdelse af de fire elementer og hvilke parter de formelle indholdskrav gælder for:

Nedenfor er en oplistning af de dokumentationskrav, der er fastsat i henhold til de fire trin:

|

Trin 1 – Aftalen |

|

|---|---|

|

§ 43, stk. 2 – krav om aftalers skriftlighed og datering |

Aftalerne skal foreligge skriftligt på tidspunktet for indgåelse af den kontrollerede transaktion, og aftalen skal være underskrevet og dateret. |

|

Trin 2 – Bilag 2 |

|

|

§ 43, stk. 3 – aftalebilag |

Aftalen skal ledsages af aftalebilag, der opfylder de indholdsmæssige krav i Bilag 2. |

|

Indholdskrav aftalebilag (Bilag 2) |

Krav til aftalebilag, der skal være udfærdiget samtidig med indgåelse af aftalen: A. En beskrivelse af aftalen

B. Oplysninger om fastsættelse af aftalens pris

|

|

Trin 3 – Bilag 3 |

|

|

§ 43, stk. 1 – krav om løbende og skriftlig dokumentation |

Løbende udfærdigelse og opbevaring af skriftlig dokumentation. |

|

§ 43, stk. 4 – dokumentation af markedsmæssighed |

Dokumentationen for markedsmæssigheden af den kontrollerede transaktion skal indholdsmæssigt opfylde kravene i Bilag 3. |

|

Indholdskrav dokumentation (Bilag 3) |

Krav til dokumentation af prisfastsættelsen af kontrollerede transaktioner, der skal udfærdiges løbende. A. Koncern- og organisationsdiagram B. Beskrivelse af den kontrollerede transaktion

C. Sammenlignelighedsanalyse og funktions- og risikoanalyse D. Transfer pricing-metode, og hvor relevant, skal følgende krav opfyldes:

|

|

Trin 4 – Oversigt over aftaler |

|

|

§ 47 – indsendelse af oplysninger |

Netvirksomheder skal inden den 1. juli sende en oversigt over aftaler med forbundne foretagender for det forudgående år til Forsyningstilsynet. Oversigten skal indeholde oplysninger om aftalens parter, aftalens genstand og kontraktsummen. |

|

§ 48 – offentliggørelse af oplysninger |

Netvirksomheder skal inden den 1. juli gøre en oversigt over aftaler med forbundne foretagender for det forudgående år tilgængelig på netvirksomhedens hjemmeside. Oversigten skal indeholde oplysninger om:

Kontraktsummen for den enkelte aftale efter stk. 1, nr. 3 skal angives som

|

I EY modtager vi ofte spørgsmål til fortolkningen og kravene i forbindelse med de 4 trin. I afsnittene nedenfor giver vi vores anbefalinger og svar på nogle af de mest stillede spørgsmål.

Trin 1 og 2: Aftalen og Bilag 2

De kontrollerede aftaler skal foreligge skriftligt, og senest på tidspunktet for indgåelse af den kontrollerede transaktion. Det er EY’s generelle anbefaling, at aftalerne som minimum genbesøges ved et nyt regnskabsårs begyndelse for at sikre at disse er i overensstemmelse med de faktisk anvendte principper. Desuden skal Bilag 2 udfærdiges samtidig med indgåelse af aftalen, og her anbefaler vi på samme måde, at bilaget genbesøges årligt (særligt hvor aftalen ikke indeholder en fast kontraktsum).

Den skriftlige aftale skal i videst muligt omfang ligne en aftale, som eksterne parter ville have indgået, også i forhold til detaljeringsgrad. Jo tættere aftalen kommer på en ekstern aftale mht. vilkår, priser mv., jo bedre er udgangspunktet for at dokumentere at priser og vilkår for den koncerninterne aftale er markedsmæssig ved udarbejdelse af Bilag 3.

Under Bilag 2 skal netvirksomheden bl.a. angive aftalens samlede kontraktsum. Det kan i mange tilfælde være vanskeligt at opgøre kontraktsummen allerede på tidspunktet for aftalens indgåelse, da der ofte ikke er tale om fastpriskontrakter. I disse tilfælde vil det være vores anbefaling at indsætte budgetterede tal for det følgende år i Bilag 2.

Netvirksomheden skal desuden angive den prisfastsættelses-/transfer pricing-metode, som netvirksomheden anvender til sikring af aftalens markedsmæssighed. Der bør være sammenhæng til den transfer pricing-metode, som man påtænker at benytte ifm. dokumentationen, som skal angives under Bilag 3.

Trin 3: Dokumentation for markedsmæssighed – Bilag 3

Bilag 3 er i daglig tale også kendt som ”dokumentation for markedsmæssighed”. Det er kravene til Bilag 3, der udgør den dokumentationen, der skal underbygge at priser og vilkår for de kontrollerede transaktioner er indgået på markedsvilkår. Kravene til Bilag 3 ligner i høj grad de transfer pricing-dokumentationskrav man kender fra det skatteretlige område.

Bilag 3 skal udfærdiges løbende. Den samme terminologi har været anvendt skatteretligt (før indførelse af den formelle indsendelsesfrist), hvor Skattestyrelsen har tolket begrebet ”løbende” således, at dokumentation senest skulle være udarbejdet på tidspunktet for selvangivelsesfristen. Med udgangspunkt heri er det EY’s anbefaling, at løbende tolkes således at dokumentationen senest udarbejdes inden selvangivelsesfristen, medmindre der undervejs sker ændring af vilkår og afregningsprincipper, som kræver en opdatering af dokumentationen for markedsmæssighed.

Som præsenteret ovenfor er kravene til Bilag 3 inddelt i pkt. A-D. I det praktiske arbejde med dokumentation for markedsmæssighed oplever vi særligt, at der opstår spørgsmål til kravene under pkt. C og D, herunder kravene til valg af transfer pricing-metode, funktions- og risikoanalyse, sammenlignelighedsanalyse, og eventuelle sammenlignelighedsjusteringer.

Valget af transfer pricing-metode og den efterfølgende dokumentation skal sikre en velbegrundet og markedsmæssig prisfastsættelse. Dette inkluderer en klar angivelse af den valgte transfer pricing-metode (CUP, Cost plus, Resale Price, TNMM eller Profit split, eller fx brug af OECD’s ”guidance on low value adding services”), den testede part, og de forudsætninger og antagelser, der ligger til grund for metodevalget.

Sammenlignelighedsanalysen og funktions- og risikoanalysen er essentielle for at vurdere, om transaktionerne er i overensstemmelse med, hvad uafhængige parter ville have aftalt. Analyserne hjælper med at identificere og justere for forskelle, der kan påvirke den koncerninterne prisfastsættelse.

I forhold til funktions- og risikoanalysen er det derfor vigtigt at bruge tid på at udarbejde en detaljeret beskrivelse af, hvilken transaktionspart der påtager sig hvilke funktioner, hvilke risici og har ejerskab til hvilke aktiver i henhold til den transaktion, der analyseres. Det er her vigtigt at sikre, at der er sammenhæng til den koncerninterne aftale mellem parterne.

Sammenlignelighedsanalysen skal som udgangspunkt bygge på sammenlignelige transaktioner/data. Da det kan være svært at finde transaktioner, der 1:1 er sammenlignelig med den koncerninterne transaktion, hvorfor der kan være behov for sammenlignelighedsjusteringer. Justeringerne skal sikre en bedre sammenlignelighed, således at der kan udarbejdes en bedre dokumentation for understøttelse af prisfastsættelsen.

I en del tilfælde har forsyningskoncernen ikke selv interne eller eksterne transaktionsdata tilgængelig til at udarbejde en sammenlignelighedsanalyse. I så fald kan det være nødvendigt at teste markedsmæssigheden af nettoavancefortjeneste ved levering af et produkt eller en ydelse ved hjælp af eksterne databaseundersøgelser. Vi har erfaret, at Forsyningstilsynet i høj grad er tilhængere af denne tilgang og ofte selv falder tilbage på brugen af denne metode, såfremt der ikke eksisterer sammenlignelige data eller det ikke er muligt at foretage pålidelige sammenlignelighedsjusteringer.

Trin 4: Offentliggørelse og indsendelse af oversigt over aftaler med forbundne foretagender

Netvirksomheder skal inden den 1. juli indsende en oversigt over aftaler med forbundne foretagender (OBS på den brede definition jf. tidligere) for det forudgående år til Forsyningstilsynet. Oversigt for aftaler indgået i 2023 skal altså indsendes senest d. 1. juli 2024, og så fremdeles.

Der er ingen formkrav til oversigten, men den skal indsendes til Forsyningstilsynet digitalt, og skal indeholde oplysninger om aftalens parter, aftalens genstand, og kontraktsummen.

Derudover skal der offentliggøres en oversigt over de samme aftaler på netvirksomhedens hjemmeside. Her gælder, at kontraktsummen i stedet skal angives i et interval, dvs. hvorvidt der er tale om aftaler under 500.000 kr., aftaler mellem 500.000 kr. og 2.000.000 kr., eller aftaler over 2.000.000 kr.

Er I klar til at opfylde de nye krav vedr. markedsmæssighed?

Vores team har indgående indsigt i transfer pricing-bestemmelserne og de særlige forhold, der gør sig gældende indenfor energi- og forsyningssektoren, hvor vi bl.a. assisterer med:

- Assistance med udarbejdelse af koncerninterne aftaler og prisbilag (Bilag 2)

- Assistance med udarbejdelse af dokumentation for markedsmæssighed (Bilag 3), herunder sammenlignelighedsanalyser.

- Assistance med udarbejdelse af eksterne databaseundersøgelser til understøttelse af markedsmæssigheden

- Rådgivning om, hvorledes I løbende håndterer og sikrer overholdelse af kravene om markedsmæssighed, herunder valg af fordelingsnøgler, sammenligning med eksterne transaktioner og løbende indsamling og dokumentation for, at aftalerne er markedsmæssige

- Assistance i forbindelse med materialeindkaldelser og gennemgang fra Forsyningstilsynet, herunder assistance i forbindelse med indsendelse af materialer samt rådgiverdeltagelse på møder m.v.

Vi har erfaring fra flere kontrolsager, hvor vi har rådgivet forsyningsvirksomheder og kommercielle virksomheder, når Forsyningstilsynet har henvendt sig med anmodning om indsendelse af virksomhedens dokumentation. I disse situationer anbefaler vi at I kontakter os så tidligt som muligt, så vi kan hjælpe jer med at tilrettelægge forløbet og etablere den indledende kontakt med Forsyningstilsynet eller Skattestyrelsen.

I er altid velkommen til at kontakte en af vores rådgivere for en uforpligtende drøftelse om jeres situation.

Sammendrag

Dokumentationskravene for markedsmæssighed hos netvirksomheder er komplekse, og udgør et omfattende stykke arbejde, hvilket bliver tydeligt med Forsyningstilsynets vejledning på området. Med et fortsat fokus fra Forsyningstilsynet er det væsentligt at sikre, at netvirksomhederne lever op til dokumentationskravene og at virksomhederne forstår de tidsmæssige aspekter for udarbejdelse af dokumentationen.