EY refererer til den globale organisation og kan henvise til en eller flere af medlemsfirmaerne i Ernst & Young Global Limited, som hver især er en separat juridisk enhed. Ernst & Young Global Limited, som er et engelsk ‘company limited by guarantee’, yder ikke kunderådgivning.

Relateret artikel

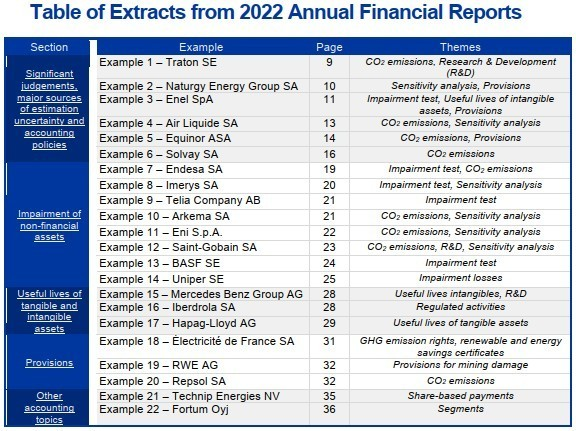

ESMA-fokusområder ved regnskabskontrol af 2023-årsrapporter

Ikke-finansielle oplysninger om klima og miljø og sammenhæng - connectivity - med den finansielle del er også i 2023 et stort tema.

ESMA fremhæver i hvert af eksemplerne en række centrale aspekter og giver sit bud på, hvorfor netop sådanne oplysninger kan være nyttige for regnskabsbrugerne. Hvert afsnit indeholder også ESMA's bemærkninger til områder, som fortsat er i fokus.

ESMA bemærker, at publikationen ikke indeholder eksempler på oplysninger, der er udarbejdet i overensstemmelse med kravene til bæredygtighedsrapportering. Det vil bl.a. sige krav til oplysningernes overholdelse af krav, som fremgår i standarder for bæredygtighedsrapportering, herunder oplysningernes forståelighed, relevans, verificerbarhed, sammenlignelighed og troværdig gengivelse. Der tages med eksemplerne heller ikke stilling til, i hvilket omfang de tiltag, som de udvalgte virksomheder har planlagt eller igangsat, er tilstrækkelige til at imødegå klimaændringer eller føre virksomhederne i retning af en mere bæredygtig kurs.

Som næste skridt forventer ESMA, at virksomhederne - herunder deres ledelse (fx bestyrelse, direktion og revisionsudvalg) - samt revisorerne overvejer publikationens eksempler, når det besluttes, hvordan virksomhederne bedst vurderer og oplyser om klimarelaterede forhold ved udarbejdelsen af IFRS-regnskaber og revision heraf.

ESMA gør særligt virksomhederne opmærksom på de områder, der fortsat skal fokuseres på, ligesom ESMA opfordrer virksomhederne til at overveje ESMA's observationer, der fremgår sammen med uddraget af oplysninger fra forskellige virksomheder. Der skal heller ikke lægges for megen vægt på de fakta og omstændigheder, der præsenteres i eksemplerne, da disse er specifikke for den enkelte virksomhed.

Afslutningsvis gør ESMA opmærksom på, at den i publikationen medtagne vejledning om oplysninger vedrørende klimapåvirkninger ikke er udtømmende og udvikler sig hurtigt. Virksomhederne skal derfor fortsat nøje følge udviklingen hos standardsætterne på dette område i forbindelse med bæredygtighedsrapportering.